札幌大学総合論叢 孔子学院 特集号(2019 年 3 月)

中国式創新(イノベーション)の特徴と趨勢

陳 憲 中国式創新(イノベーション)は存在するのか。これについて論争が起こるだろう。し かし,歴史的な経験が示しているのは,各国の経済において,イノベーションを引き起こ す要因と企業家精神は,それぞれの国の文化・国情および時代背景に大きく影響されると いうことである。 例えば,5 千年の歴史を持つ中国は,基本的に原住民文化に支配されている。他方 400 年も足らずの歴史しかない米国は,移民文化に主導下にある。このような文化的要素の影 響は無視できない。したがって,異なる国のイノベーションの特徴と趨勢を研究する必要 性と可能性があるのではないかと考えている。 私は中国式イノベーションの特徴は,国情・文化と時代背景に由来しており,中国式イ ノベーションの趨勢は,その発展の過程と存在する問題の分析から見出すことができると 思っている。当然,本文は説明的な状況紹介であり,学術的な実証研究ではないことを断っ ておきたい。したがって,以下の議論から得られる因果関係はそれほど厳密なものではな い。本文の目的は,若干のデータと事実を選び出し,近年の中国で生じている「創新創業」 の状況,および特徴と趨勢をまとめて,皆さんに伝えてみたいことである。1.中国式イノベーションの特徴

1.1 重点地区で形成 イノベーション及びその産業化は強い地域的な特性を持っており,創業とイノベーショ ンの生態,新興産業の生態の高度な集積によって決定される。米国では,イノベーション 及びその産業化はシリコンバレー,ボストンなどの数少ない所に集積している。 中国式イノベーションもこれと関係するだけではなく,同時に中国の国の状況と地理的 な特徴と関わっている。中国は地域的な発展が不均衡な大国であり,東部とりわけ東南部 の経済は相対的に発達している。創業とイノベーション,産業転換の角度から見れば,これらの地域において,近年は深圳・杭州などのホットスポットが出てきている。そのうえ, 中国の経済格差が常に東西の方向,つまり発展レベルの高い東部から西へ行けば低くなっ ていくならば,中国における創業とイノベーションの違いは南北方向で説明できる。(北 京のような大学が集中する個別の都市を除く)。

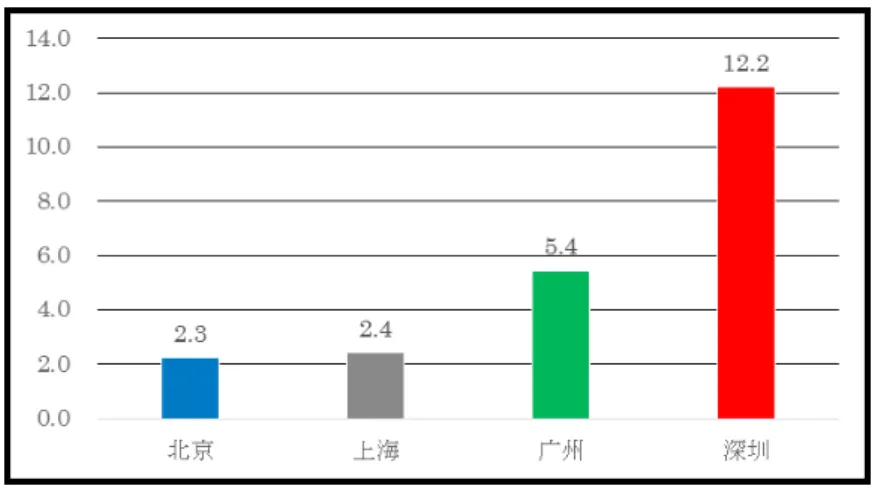

ここで2つの証拠を挙げてみたい。1 つ目は,グローバル・アントルプレナーシップ・ モニター(The Global Entrepreneurship Monitor,GEM)の創業指数を見れば,南部 地域が高く北部が低いという相違が顕著である。2 つ目は,歴史学者たちは中国の文化は 主に南北方向で説明されているが,創業とイノベーションの相違は文化と密接に関係して いる。深圳は中国改革開放以降,創業とイノベーションが最も活発に行われ,新興産業が 力強く発展してきた。この現象に対して,移民文化と南方文化は有力な説明要素になって いる。 次に 3 グループのデータを通して,深圳地域のイノベーションの状況を見よう。 1 つ目のデータは,GEM の創業指数に基づいて,4 つの一級都市(北京・上海・広州・深圳) の GEM 創業指数を計算してみたものである(表1)。表1を見て分かるように,2017 年に, 深圳の創業指数は北京の 3.4 倍,上海の 2.5 倍,広州の 2.8 倍となっている。 年度 北京 上海 広州 深圳 2005 0.90 1.67 0.68 1.45 2010 0.98 1.11 0.66 1.04 2014 1.73 1.77 1.22 5.28 2015 2.54 2.59 1.87 7.47 2016 3.17 3.91 3.00 10.23 2017 3.25 4.36 3.90 11.05 表1 北京・上海・広州・深圳の GEM 創業指数 出所:各都市の統計局のウェブサイトのデータで筆者計算。 注:GEM 創業指数= 3 年間に民間企業の増加総数 / 15 ∼ 64 歳の常住人口総数。ただし,広州市と深圳市 は,常住人口のデータしかないので,15 ∼ 64 歳の人口数は,広東省の 15 ∼ 64 歳の人口比率×広州 市と深圳市の常住人口として計算している。 2 つ目のデータは 2016 年に,4 つの一級都市における住民の 1 人当たりの可処分所得の 構成である。ある地域の住民の総収入に占める経営純収入の割合は,その地域における自 主的な創業の活発度を反映できる。GEM 創業指数と同様,深圳のこの指標は他の一級都

市をはるかに上回っている。 注釈:給与所得とは,雇用者が各種ルートで得た労働報酬と福祉を指す。経営純所得とは生産的な経営活 動から稼いだ純利益であり,営業収入総額から営業費用,生産性固定資産の減価償却費および生産 関連額税を差し引いた純収入を指す。財産純所得とは,世帯または世帯構成員が所有する金融資産, 住宅等の非金融資産および天然資源を,他の機関や世帯または個人に支配権を譲渡して得た収入か ら,関連する費用を差し引いた純収入ことである。移転所得とは,国や機関または社会団体が世帯 への各種の経常的な移転給付,及び世帯間の経常収入を指し,移転支出とは,調査世帯から国や機 関または社会団体への各種の経常的支払いを指す。移転純所得=移転収入―移転支出。 0 2 4 6 8 10 12 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 北京市 上海市 广州市 深圳 深圳 上海 広 州 北京 図1 北京・上海・広州・深圳の GEM 創業指数比較 出所:各都市の統計局のウェブサイトのデータで筆者計算。 都市 給与所得 経営純所得 財産純所得 移転純所得 可処分所得 北京 35701 1292 9310 10972 57275 上海 34339 1400 8487 13466 57692 広州 34814 2776 8634 4715 50941 深圳 40706 5950 4843 -2805 48686 表 2 四都市住民一人当たりの可処分所得の構成(2016 年,単位:元) 注:可処分所得=給与所得+経営純所得+財産純所得+移転純所得 出所:各市統計局のウェブサイトのデータより整理作成。

図 2 四都市住民一人当たりの可処分所得の経営純所得割合(2016 年,%) 出所:筆者計算作成。 3 つ目のデータは,戦略的新興産業の生産増加額対当該地域の総生産の比率である。 2017 年に,5 つの戦略的新興産業について計算したこの指標の全国平均値は 10%であ るが,深圳は 40.9%,北京は 16.2%,上海は 16.4%,広州は 10.3%になっている。 1.2 巨大な人口と市場規模に密接に関連 アメリカの経済学者ダロン・アセモグル(Daron Acemoglu)氏は,「市場規模がイノベー ションを推進する重要な力である」と述べた。市場規模が大きいほど研究開発費の回収が 容易になるし,人口は大きければ企業は試行錯誤の機会も多くなる。 図 3 全国および四都市の戦略的新興産業の総生産比率(2017 年,%) 出所:国家統計局および各都市の統計局のウェブサイトより整理作成。

人口規模と 1 人当たりの経済レベルを見よう。2017 年,中国は 14 億近くの人口, 82.7 兆億元の国内総生産(GDP)を擁している。GDP の成長率は前年比 6.9% であった。 1 人当たり GDP は 5 万 9660 元(8836 米ドル)で,前年比 6.3% 増加した。 次に,消費市場を見よう。『2017 年中国国内貿易の発展回顧と展望』という報告書よれば, 中国の社会消費財の小売総額は前年比 10.2%増の 36.6 兆元となっており,14 年連続で 2 桁の成長を維持し,消費財の市場規模は世界第 2 位に安定的に保たれている。 さらに,インターネットに関するいくつかのデータ,例えば携帯电话ユーザー数,モバ イル決済,および新しい小売の規模はいずれも,中国市场の规模,特に新小売市场の规模 は巨大であることを反映している。 ①携帯電話のネットユーザー数の増加。近年,モバイルインターネットが急速に発展 し,中国の携帯電話ユーザー数は年々増加しており,モバイルネット業界は安定した発展 を続け,中国の経済社会の発展を推進する重要な力となっている。統計によると,中国の 携帯電話のネットユーザー数は 2018 年 6 月までに 7.88 億人に達し,2018 年上半期に は 3509 万人の新規ユーザーが生まれ,2017 年と比較して 4.7% 増加した。特笔すべきは, 携帯電話のネットユーザーが占める割合が引き続き上升し,2018 年にはネットユーザー の 98.3% に達している。 図 4 中国の消費財小売総額と成長率(2012 ∼ 17 年) 出所:中国国家統計局のウェブサイトのデータより作成

図 5 中国の携帯ネットユーザー数とネットユーザーに占める比率の推移

出所:CNNIC,中商産業研究院のデータにより整理作成

②モバイル決済の普及。「デジタル中国建設発展報告(2017 年)」によると,2017 年,中国のモバイル決済取引規模は 200 兆元を超え,世界で第 1 位となった。デジタ ル経済規模は 27 兆 2 千億元に達し,前年同期比 20.3% 増加し,GDP に占める割合は 32% に達した。これに比べ,米国の主なモバイル決済手段(Apple Pay,Google Pay, Samsung Pay)は,いずれも緩やかながらも明確な下降トレンドが出ている。 ③新しい小売りの成長。『2017 年度中国オンライン小売市場データモニタリング報告』 は,クロスボーダー E コマース,ソーシャル E コマース,農村 E コマース,生鮮 E コマース, 乳児向け E コマースなどのオンライン小売の人気業種を重点的に追跡し,また業界の重 点データを公表した。 2017 年,中国のオンライン小売市場の取引高は 7 兆 1751 億元 に達し,2016 年の 5 兆 1556 億元に比べて,39.17%増加した。 ④農村および二三線都市の市場は,今後中国市場の消費能力が持続的に拡大する重要な 保証である。農民所得の着実な増加と農村インフラの改善により,農村の消費財小売額の 成長率が都市部よりも速くなり,都市部と農村の消費格差が縮小し続けている。 2017 年,農村消費財小売額は初めて 5 兆元を突破し,5.2 兆元に達し,前年比 11.8% 増加した。成長率は都市部を 1.8 上回り,6 年連続で都市部より速くなった。社会消費財 小売総額に占める割合は 14.2% で,前年比 0.2 ポイント増,2012 年比 0.8 ポイント増 となった。 都市・農村の消費財小売額の比率は,2012 年の 6.5 対 1 から 2017 年の 6 対 1 に縮小 された。農村部のインターネット販売額は初めて 1 兆元の大台を突破して,1 兆 2400 億

元に達し,前年比 39.1% 増,全国の成長を 6.9 ポイント上回った。 農村のネットショップは 985.6 万個に達し,2016 年より 169.3 万個,20.7% 増加した。 全国 832 の貧困県でのネット小売額は,前年比 52.1%増の 1,207.9 億元に達し,農村 全体の成長率を 13 ポイント上回った。 1.3 時代の背景と技術革命の要求に適応 中国の改革開放のプロセスは,第 3 次産業革命の芽生えから勃興に至る過程とほぼ一 致する。技術革新の成果はさまざまな可能な方法で,中国経済 40 年間の成長に入った。 要約すると,これらの可能なアプローチは主に 3 つ,つまり模倣,統合,独創である。 あるいは通常言われているように,「導入,消化,吸収,再革新」である。 発展の段阶に応じて,私たちは主に模倣から技术のボーナスを取得して,统合を通じて 技术のボーナスを手に入れ,更に独創を通じて技术のボーナスを得てきた。もちろん,こ の 3 つの方法は最初から入り交ざっていて,ただ時と共に比重が変わっているだけである。 白崇恩教授の計算によると,1978 年から 2007 年までの間,中国の全要素生産性(主に 技術進歩の貢献を反映し,その他の要素も含む)は年平均 6.24% 増加した。これは,30 年間で平均 10.5%の年経済成長率のうち,技術進歩の貢献が大きな割合を占めることを意 味する。 これは私たちの経験と違うかもしれない。一方で,経験は時には信頼できないことがあり, 他方,まさしく最初の 30 年間,技術が成長への影響は主に模倣によるものであり,その後, 統合技術と独自の技術も経済成長に積極的な貢献をもたらしたことを示している。 次に,我々は更に輸出志向モデルの進化に従い,技術の進歩と技術ボーナスの進化を観 察してみよう。普通の製品が大量に输出されていた時代においても,その製造過程には技 術が必要であり,ただそれらの技術は比較的簡単なもので,学習や模倣によって製造過程 に運用することができる。 機械と電気製品が主要な輸出商品の時代には,統合技術が主な技術革新の方式となる。 中国の高速鉄道は統合的な融合技術革新の代表的なものである。中国は今,ハイテクの研 究開発,関連製品の製造と輸出の段階に入っている。華為のような大企業,そして多くの 新興企業は独創的な,特に重要で戦略的なコア技術の開発と産業化を行っている。技術ボー ナスは過去も将来も,経済成長を推進する主要な貢献者であろう。 輸出製品の構造変化を見ると,1978 年に,中国の工業製品輸出の割合は 46.5% に過 ぎなかった。2017 年には工業製品の輸出が 94.8% を占めた。1985 年に中国のハイテク 輸出の割合は 2% 前後に過ぎなかったが,2017 年には 28.8% に上昇した。

49.7 63.6 90.1 94.8 0 20 40 60 80 100 1980 1986 2001 2017

工业制成品占出口比重(

%)

2 28.8 0 10 20 30 1985 2017高新技术产品占出口比重(

%)

B. ハイテク製品の割合(%) A. 工業製品の割合(%) 図 6 輸出製品の構造変化 出所:国家統計局のデータより作成 実际に外資利用の金额は基本的に上升を続けてきている。1983 年の 63.8 億ドルから, 2016 年の 1337 億ドルへと増加した。外資企業の数を見ると,改革開放後の 2 つのピーク は,1993 年前後の 8 万 3437 社と 2005 年前後の」4 万 4019 社であった。これらのデータ から,中国企业は特定の时期に外資を利用して技術を導入するクライマックスを経験して おり,これらの技術を積極的に吸収することに伴い,中国は自主的なイノベーションの道 を歩み始め,外資導入も減らしてきたことが分かる。 図 7 外資企業数と外資の実際利用金額(社,億ドル) 出所:中国商務部『中国投資指南』ウェブサイト次に,中国式イノベーションの進化を,特許の構造の変化から見よう。国内特許出願 総数のうち,1995 年には 14.5% に過ぎなかった発明特許の出願比率が,2017 年には 35.2% と 2 倍以上増加した(図8)。 図 8 国内 3 種類の特許出願総数に占める発明特許出願の割合(%) 出所:中国国家統計局 また,インターネット関連の特許は,主に物理部門と電気学部門に分布している。統計 によると,物理部門と電気学部門の発明特許出願数は,1995 年の 1 万 3168 件,出願総 数 の 19.7 % か ら,2017 年 の 79 万 2565 件,28.1 % を 占 め る よ う に な っ て い る。2006 年に一時 35%にも達したことがある。 これらのデータから,改革開放以来,中国のイノベーション能力は次第に上昇してきて おり,これは量的な改善だけでなく,構造上の進化でもあることが分かる。 ここでは,典型的なイノベーション会社である華為の事例から,中国式イノベーション は,時代の背景および技術革命と密接に関係していることをみる。 2017 年 12 月 31 日 現在,華為は累計 7 万 4307 件の特許をライセンスしてきた。6 万 4091 件の中国特許出 願と 4 万 8758 件の外国特許出願をしており,うち 90%以上が発明特許である(データ は華為の正式発表による)。 『2018 年 PCT 年鑑』によると,2017 年に,華為技術公司が 4024 件の PCT 申請, 2016 年より 332 件増加して,三回目に 2014 年以来最多の PCT 申請者となった(図 9)。 華為の歴史から見ると,そのイノベーションの発展プロセスには次のような特徴がある。 第 1 に,自身の技術力が弱いため,代理と模倣からイノベーションをスタートした。

華為が最初稼いだ利益は,香港の HAX 交換機の代理販売から得たものであった。その後, 自主開発の道を選んだ。最初に発売された製品 HJD48 は,価格面では海外製品より低く, 品質面では国内の組み立てブランドより高いため,華為の飛躍の出発点となった。

Huawei ZTE Intel 三菱電機 Qualcomm LG BOE Samsung ソニー Ericsson

図 9 2017 年の PCT 申請数トップ企業 出所:財産権組織の統計データベース,2018 年 3 月 第 2 に,市場のニーズと密接に結合してきた。一定の成功を収めた後,華為はプログラ ム制御交換機市場に攻め始め,専門性の強い国のテレコム部門を顧客として取り込んだ。 しかし,エリクソンやルーセントに比べ,華為は無名であり背景もないため,苦しい立場 に追い込まれた。この局面で,華為「農村で都市を包囲する」発展戦略を确立し,まずロー エンドの顧客から着手し,ライバルより正確に顧客の需要を理解し,価格とサービスの質 で顧客の信頼を勝ち取った。その後,東南アジア,アフリカ,欧州と北米などの市場の特 徴に応じて,異なる特徴を持つ製品を提供し,成功を収めたのである。 第 3 に,最先端の技術を追跡し,インターネット革命と緊密に結びついてきた。国内 外市場での成功により,華為は通信業界での主導的な地位が固められ,続いて企業ネット ワーク,クラウドコンピューティング,モバイルデバイスなどの分野に相次いで参入して, 電信設備のサプライヤーから総合型の IT ベンダーに変身していった。 「Race to 5G」という報告によると,中国は 5G の領域に先導的なポジションに立って いる。中国の 5G での地位は,華為の 5G 分野での指導的な地位と関係している。華為の 幹部によると,現在,華為は 5G の標準に関する特許は 61 件を保有しており,世界のトッ プである。設備に関しては,華為は世界最大のサプライヤーであり,基地局機器の世界 市場占有率は約 30 ∼ 35%,光通信設備の世界市場占有率は約 40 ∼ 45% となっている。 同時に,華為は国際 IPv6 標準の作成者であり,その IPv6 設備とソリューションは,世

界最大の IPv6 ネットワークである CNGI に 70%以上のネットワーク設備を提供している。 第 4 に,集中的かつ持続的な研究開発投資は,華為のイノベーションの成功を保障 するものである。1993 年,華為は資金が極めて困窮の時,思い切ってすべての資源を C&C08 交換機に投入した。「2018 年欧州工業研究開発投資スコアボード」によると,華 為は 2017/2018 年度の研究開発に合計 113.34 億ユーロを投入した。 近年,華為の研 究開発費はほぼ 20% 以上の年平均成長率を維持し,売上高の約 10%前後を安定的に占め ており,その割合は絶えず上昇する傾向にある。 華為の経験は,中国式イノベーションの典型的な事例である。 一方,中国式イノベーショ ンは中国の巨大な市場に恵まれたからこそ,顧客志向とニーズ志向のイノベーションをさ せ,発展のスペースを獲得することができた。同時に,イノベーションの「無人区」に入っ た後,市場需要を中心とするイノベーションは商業的な成功をもたらす基礎となる。 他方, 中国式イノベーションは,「力を集中して大きなことに取り組み」,「イノベーションへの 投資を持続的に行う」といった鮮明な特徴を体現している。 中国式イノベーションの典型的な企業は,目標を設定し,重点技術を集中的に攻略する 方式を通じて,重要な部品や技術の代替を徐々に実現して,核心の競争力を高めてきてい る。また,インターネットの新技术と密接に结合することは,中国式イノベーションが徐々 に世界の舞台で役割を果たす重要な原因である。 華為の他に,騰訊(テンセント),アリババ,百度,京東などの代表的なネット企業をし, インターネットの新技術を十分に利用し,各種の新しいビジネスモデルを開発して,中国 式のイノベーションを繁栄させてきた。

世界 米国 EU 日本 中国

R&D 投資 8.3 9.0 5.5 5.8 20.0

純売上高 9.8 9.1 9.0 8.2 17.9

雇用者数 2.1 2.7 1.3 2.4 3.4

図 10 研究開発企業上位 2500 社の主要国・地域別の増加率比較(2017 ∼ 18 年, %)

出所:The 2018 EU Industrial R&D Investment Scoreboard

「2018 欧州工業研究開発投資スコアボード(The 2018 EU Industrial R&D Investment Scoreboard)」によると,世界の研究開発企業上位 2500 社のうち,中国は 438 社がラン クインし,これら 438 社の研究開発投資総額は上位 2500 社の 9.7% を占めている。同時に, この 438 社の企業の研究開発投資の増加率は 20%で,純売上高の増加率は 17.9%,従業 員数の増加率は 3.4%である(図 10)。 中国の 3 つのデータはいずれも米国,EU,日本より優れている。中国企業の研究開発 とイノベーション活動は非常に活発であり,中国式イノベーションの発展にはまだ大きな 余地がある。

2.中国式イノベーションのいくつかの傾向

2.1 米国などの先進国とのギャップが縮小 グローバル・イノベーション指数,研究開発投資,イノベーション・アウトプットとい う 3 つの指標からみれば,中国のイノベーションは米国などの先進国とのギャップが縮 小している。 全体的なイノベーション能力。 2007 年以来,世界知的所有権機関(WIPO),コーネ ル大学と INSEAD は毎年『グローバル・イノベーション指数(Global Innovation Index,GII)報告』を共同で発表してきた。2018 年の最新報告書によると,中国は 2017 年に 17 位で,2016 年より 5 位上昇し,上位 20 位内の唯一の中所得国となった。 2018 年,中国のアウトプット指数はトップ 10 入り,インプット指数は 27 位に上昇し, そして効率指数は 2 年連続で 3 位を占めている。教育投資と研究開発支出を高品質なイ ノベーションの成果に変換する能力において,スイス,ルクセンブルグと中国はトップ 3 になっている。

さらに,『欧州イノベーションスコアボード(European Innovation Scoreboard』2017 年の報告書では,中国が中レベルのイノベーション国家として分けられ,さらに EU のイ ノベーション・パフォーマンスの中国に対する全体的な優位性も急激に縮小していると指 摘した。中国のイノベーション実績の成長率は EU の 7 倍以上となっており,発展途上 国でありながら「中等イノベーション国家」に分類される数少ない国の 1 つである。 研究開発の投資。2017 年には,中国全社会の研究開発支出総額は 1 兆 7600 億元に達し, 2012 年比で 70.9%増加し,GDP の 2.15%を占め,EU15 カ国の平均値 2.1%を超えた。 2017 年に,全国のフルタイムに換算した研究開発従事者は 403.4 万人であり,1991 年の 6 倍になった。 フルタイムに換算した中国の研究開発従事者の人数は,2013 年に 米国を超え,5 年連続で世界第 1 位となっている。 イノベーションのアウトプット。 絶対的な数量を見ると,中国のイノベーション能力 は米国にも匹敵しており,世界のイノベーション能力の成長に対する重要な貢献者になっ ている。2017 年,中国の国際科学技術論文の総数は 2012 年より 70%増加し,世界第 2 位になっており,また国際科学技術論文の引用数は初めてドイツとイギリスを超えて,世 界 2 位になった。

図 11 中国の GII 順位の推移(2011 ∼ 2018 年)

出所:『Global Innovation Index』2011 ∼ 2018 年版より作成。

⽶国 中国 ⽇本 ドイツ 韓国 フランス 英国 スイス オランダ スウェーデン 図 12 PCT 出願数の上位 10 カ国 発明特許出願数と認定数は世界第 1 位,有効な発明特許の保有量は世界第 3 位になっ ている。『2018 年 PCT 年鑑』によると,中国の PCT 出願総数,出願者および代理機関 の世界ランキング上において突出した実績を上げており,世界的な特許出願増加の重要な 貢献者となっている。 2017 年に,中国からの PCT 出願は 4 万 8882 件に達し,初めて 日本を超えて,世界第 2 位になっている。

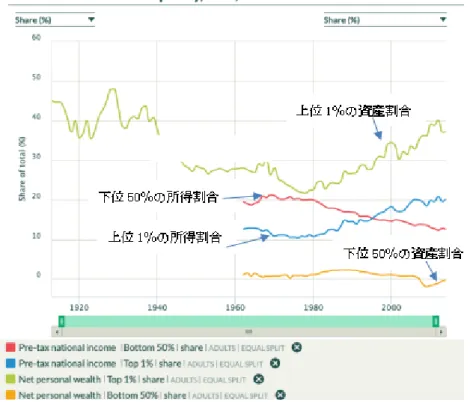

2.2 一部の分野で国際的な先進水準に到達 基礎研究。産業技術は確かに経済の促進作用が大きいが,科学こそ一国のイノベーショ ン能力の最も重要な指標である。真のイノベーション能力は科学の基礎研究に反映されて いる。先進国は強い基礎研究能力をもっており,特に技術競争が先端的であればあるほど, 基礎研究の力に頼る必要性も高くなる。2018 年 2 月に,科学技術部は「2017 年中国科 学の 10 大進展」を発表した。これらの研究成果は中国の基礎研究水準が大幅に向上した ことを示している。 研究の最前線。中国科学院科学技術戦略コンサルティング研究院,中国科学院文献情報 センターおよび科睿唯安(Clarivate Analytics)社が発表した「2017 年研究のフロンティ ア」によると,143 個の最前線の研究分野の中で,中国は 25(17.5%)の分野で卓越し た研究を遂げており,米国に次ぐ世界第 2 位である(表 3)。 中国の優れた研究分野は,主に農業,植物学および動物学,生態と環境科学,地球科学, 臨床医学,生物科学,化学と材料科学,物理学,数学,コンピューター科学と工程など の 8 分野である。その中で,化学と材料科学,数学・コンピューター科学と工程の分野で, それぞれ 8 個と 6 個に達しており最も多い。 2.3 貧富の格差に大きな影響 図 13 を見て分かるように,1980 年代以降,中国の所得格差が継続的に拡大してきたが, 2005 年頃以後,格差が安定ないし縮小に向かってきている。これは中国の「三農」政策 の調整や政府の貧困撲滅対策および農村教育での行動の結果,所得格差に好ましい変化が 現れてきた。しかし,資産格差はずっと拡大してきている。2008 年以降,金融危機の影 響で,貧しい人もお金持ちも,富は大幅に缩小したが,その後,金持ちの資産額はすでに 回复し始めており,一方,貧しい人は低い水准のままである。

領 域 研 究 最 前 線の数 第1 位の最前線の数 米国 中国 英国 ドイツ フランス 十領域総合 143 100% 86 60.1% 25 17.5% 5 3.5% 5 3.5% 3 2.1% 農業・植物学・動物学 11 6 1 生態・環境科学 10 5 2 1 地球科学 11 9 1 臨床医学 19 14 2 2 生物科学 19 17 1 1 化学・材料科学 26 6 12 1 物理学 15 9 2 1 3 天文学・天体物理学 12 12 数学・コンピューター科学と工程 10 1 6 経済学・心理学・その他社会科学 10 7 2 表 3 十領域 143 研究最前線で上位 5 カ国が第 1 位の数 出所:中国科学院科学技術戦略コンサルティング研究院,科睿唯安のデータより作成 図 14 から分かるように,1960 年代前半から 1990 年代前半にかけて,アメリカでは 所得格差が徐々に縮小してきた。しかし,1990 年代半ば以降,所得格差はますます拡大 してきた。1990 年代にニュー・エコノミー,すなわち情報技術と新しい産業革命が,米 国の経済成長を持続的に推進してきた。同時に,金融市場は急激に拡大したことで,アメ リカ社会での所得格差と資産格差は共に拡大してきたのである。 所得と資産の格差とその拡大についてすでに多くの解釈がある。それら種々の説明では, どれも技術進歩すなわちイノベーションの影響を避けられない。 特に資産格差の拡大が そうである。イノベーションは人類に多くの福祉をもたらしてきたと同時に,多数の大金 持ちを作り出したことも明白な事実である。 当然,次の質問を出してくる人がいるかもしれない。つまり,ヨーロッパや日本,ある いは他の国々もイノベーションにも取り組んできたが,なぜこれらの国々では格差はそれ ほど大きくないのか。 これはまさに次の問題を浮き彫りにしている。イノベーションが経済成長を促進し,一 部の人に巨大な富をもたらすと同時に,社会の分配と再分配,そして第 3 次分配の矯正 作用を強化して,格差の拡大を食い止めることをしなければならない。ここでは,企業家 と政府が共に努力しなければならない。 貧富の格差を縮め,社会的公正と正義を守るためには,社会の矯正を強化する必要があ

る。それにより経済の効率性は短期間に影響されてもやり続けることが必要である。長期 的には国家にとっても国民にとっても利益になるためである。

上位1%の所得割合