ニューディール初期農業調整事業の受益構造の再考

―綿作を中心にして―

1五嶋 陽子

Rethinking the Benefits of the Early New Deal’s Cotton Production Control

Yoko Gotoh

Kanagawa University

【要約】 1930年代の大恐慌によって農家の純所得が激減し、租税公課や借入返済のために農場 抵当権解除や強制公売が激増した。1933年農業調整法の制定後、連邦政府は国防予算に匹敵す る規模の農業関連支出予算を投入し農産物の購買力を引き上げる政策を展開した。綿花生産制限 計画は自発的参加に基づき、減反または生産量の削減に対して借地料の補償金と減反の損失を相 殺する減反給付金、さらに極めて偏在的な受益構造が確認されるオプションを地主とプランテー ション経営者に供したが、耕作者は必ずしも連邦政府の移転支出を得なかった。同法がヒトでは なくモノを直接の対象としたため、借地農の階層的下位転落は免れず、シェアクロッパーは農業 労働者に仕事を奪われ立退きに遭った。加工税の還付で生じた加工業者への移転支出の他に、減 反計画に不参加の農家は農産物価格の上昇とその後の消費の一時的減少からの回復により、収入 の増加という派生的便益を享受し、連邦政府の移転支出は海外の親会社とその株主を利するとい うスピルオーバーを伴った。

【キーワード】 ニューディール パリティ 綿花生産制限 シェアクロッパー

【Abstract】 A sharp decrease in farmersʼ net income that the Great Depression brought about in 1930s led to an explosion in farm mortgage cancellations and compulsory public auctions due to lo- cal taxes and loans in the US. Federal government spent in an agricultural adjustment program arbi- trarily greater or lesser than national security to give agricultural commodities a purchasing power.

In the case of cotton reduction in the acreage or in the production on a voluntary basis, rental or benefit payments as well as dominant options were provided for landlords and plantation owners but not necessarily for tenant farmers and sharecroppers. Since the policy which was declared by Agri- cultural Adjustment Act of 1933 did not focus on entire farmers but farm products, the social hierar-

論 説

1 本稿は2017年度神奈川大学経済貿易研究所共同研究調査助成による研究成果の一部である。日本財 政学会第74回大会(於立教大学)報告に対する河音拓郎教授(立命館大学)からのコメントは本稿 を大きく進展させた。ここに深謝申し上げたい。なお残る一切の誤謬はすべて筆者に帰する。

chy of cotton tenant farmers was degraded and sharecroppers were stripped of their farming jobs and eventually evicted. The difference between refunds processors received and processing taxes they had paid was nothing but transfer expenditure. The derivative benefits from the cotton reduc- tion spilled over not only to other farm owners who did not participate in it but also to other outsid- ers such as parent companies and their shareholders overseas.

【Keywords】 New Deal, parity, cotton production control, sharecropper

目 次 はじめに

1.大恐慌と農場抵当権解除

2.ニューディール初期の連邦支出構造と農業関連支出 3.奴隷解放後の農民の社会階層

4.綿花生産制限の仕組み 5.減反給付金の行方

6.農業調整法の解釈と立退き 7.オプション契約の利得 8.農業調整事業の派生的便益 むすび

はじめに

1930年代のアメリカ資本主義経済の閉塞は、一つには他の産業部門が成長する一方で農業が経 済成長路線から取り残される、という国内産業部門間の深刻な不均衡発展の結果とされた。パリ ティ比率2で捉えると、1910~14年を100として第 1 次世界大戦中には118まで上昇するのである が、農業バブル崩壊の1921年には75に急降下し、その後ウォール街の株価暴落の前年である1928 年には90まで回復を見せた。しかし大恐慌に見舞われ、1932年にはついに55まで落ち込んだので ある。農業と工業の購買力格差が拡大し、もはや農業所得で工業製品を購入するのは困難であっ た。1932年秋の選挙でフランクリン・D・ローズヴェルトFranklin Delano Rooseveltは農場抵当 権解除の回避策として低利の長期再融資の提供と農産物の安定的な最低価格の確立を選挙公約と した。大統領に就任すると、1933年の農業調整法(Agricultural Adjustment Act)のTitle I第 2 条 2 項で示されるように農家の購買力の水準を引き上げるために農産物価格を回復せねばならな いとして、農務省の下位組織に農業調整局(Agricultural Adjustment Administration, AAA)を設 置し減反計画を実施したのである3。

2 農民受取価格指数を農民支払価格指数で除す。賃金レート、利子、租税公課を含む。USDA(1957)

p.69および秋元(1989)p.146を参照されたい。

3 農業調整法は1933年 5 月12日に発効した。その 5 日後( 5 月17日)、第73回議会特別会期延長に際し ローズヴェルト大統領は、雇用拡大、就業短縮、就業短縮に応じる賃金の支払い、不公正な競争と 過剰生産の防止のために、産業全体が協力する上で不可欠な仕組みの構築を議会に求める内容の特 別教書を行った。詳細はFranklin D. Roosevelt—“The Great Communicator”, The Master Speech

Files, 1898, 1910―1945, Series 2: “You have nothing to fear but fear itself”, FDR and the New Deal, File No.632, 1933 May17, およびMessage to Congress Re Reemployment, Taxation, etc.を参照されたい。

本稿ではニューディール初期の農業調整事業の受益構造について連邦支出を基底に据え考察す る。公的数量調整の対象は酪農、小麦、たばこ、トウモロコシと豚肉を包摂するが、ここでは質 的・量的特徴が顕著と思われる綿花を中心に分析する。具体的には第 1 節で1930年代に連邦政府 レベルの農業政策が求められたアメリカ農業の置かれた状況について概観し、第 2 節では財政支 出構造から連邦政府予算における農業関連支出の規模がテネシー川流域開発公社(Tennessee

Valley Authority, TVA)関連支出を上回り、さらに国防予算を凌駕する年度もあることを確認す

る。第 3 節では奴隷解放後に形成された綿作に関わる借地農民の社会階層の実像を捉え、第 4 節 から第 5 節では1933年農業調整法の制定をもって展開される綿花生産制限計画の仕組みを説明 し、自発的参加の程度、借地料の補償金、減反給付金についてみる。その上で、第 6 節では第 3 節で捉えた重層的な借地農民層が耕作者(operator)であるにもかかわらず、借地料の補償金と 減反給付金の受益者から外された仕組みを考察する。第 7 節では減反給付金の分配上の偏りに加 えて、給付金以上に大規模生産者にとって重要なオプション契約の受益構造を分析し、第 8 節で は加工税還付による移転支出、綿花制限計画に参加しなかった農家への派生的影響ならびに海外 への影響を捉える。最後にニューディール初期の農業調整事業の再評価を試みる。

1 .大恐慌と農場抵当権解除

1929年にニューヨークのウォール街で株価が暴落し、銀行が抱える問題は流動性の低下ではな く、資金それ自体がないという事実が露呈したことから銀行の倒産と預金の取り付け騒ぎが生 じ、これまでに経験したことのない規模の大恐慌に見舞われた。大恐慌はアメリカ資本主義の限 界あるいは不均衡な発展による農業と工業間の相剋を浮き彫りにした。大企業、特に独占企業に 拮抗する勢力はもはや市場には存在せず、自由放任主義に徹すれば、市場メカニズムを通じて効 率的資源配分に達するというようにはいかなかった4。農業部門からは「工業製品の価格は維持 されるのに対して、農産物の価格は維持されない、ましてや農業においては生産費さえ保証され ない」という陳情が寄せられた5。アメリカ経済の回復のためには、農産物の過剰生産を解消し 農産物価格の下落を抑制せねばならなかったのである。

この時期の農家の経済状況を確認すると、図 1 が示すように農業総所得が極端に減少したこと がわかる。生産増強に不可欠な機械関連費用と肥料購入費を含む農家の生産支出は、先述したよ うに工業製品の価格が維持されたため農家としては数量上の調整で対応せねばならず、生産性を 配慮する中での生産支出の削減には一定の限度があった。そのため、生産支出は株価暴落後も相 対的に緩やかな減少となった。総所得の激減にもかかわらず、生産支出の低減に限度があり、結 果的に総所得から生産支出を差し引いた農家の実現純所得の大幅な縮減は避けられなかった。

また農村にも乗用車や電話が徐々に普及し始め、農家は地方政府が課税する自動車免許税、ガ ソリン税を負担する必要があり、さらに農家の動産と不動産に関係する財産税などの租税公課に も直面した。図 2 が表すように、他の税と比較して特に重い税負担は農場という固定資産に課税 4 楠井(2005)によると、1880年代に成立した巨大企業は第一次企業合同を経て1920年代には「一般 福祉」と 「公共の利益」 に反しない限り企業合同を容認する、いわゆる第二次企業合同に移り、経 営者が合理的に自己管理する市場となっていた。pp.16―18.

5 久保文明(1988)p.103.

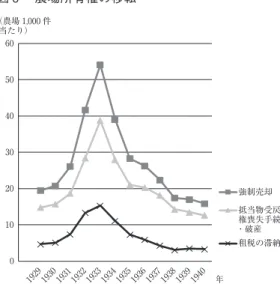

される財産税であった6。大恐慌で農場の資産価額が下がるものの、価額当たり財産税率の上昇 で財産税は下げ止まり、実現純所得が激減するという厳しい状況下、図 3 に示されるとおり農家 の滞納が日常的に生じうるようになった。農場所有権の移転のピークに相当する1933年には農場 1000件当たりの租税滞納は10件を超えた。財産税を納付できず、流動資金を得るために土地を手 放した自作農は小作農へ転落した。農家の経済的転落は農民の間に心理的租税抵抗を醸成した。

農家が機械や肥料を手持ち資金で購入できるならば問題はないが、手持ち資金が十分に蓄えら れていない場合には前借りに依存せねばならなかった。農家は前借りに際して収穫期の農産物を 担保に入れた。農家の収入は収穫期の農産物価格に左右され、市場価格が低落した場合、金融機 関へのローン返済が滞った。抵当物受戻権喪失手続・破産は農場1000件当たり約40件に上り、強 制売却については50件を上回った。農業の生産要素である農地や農場の所有権は抵当権解除と強 制売却を通じて、銀行や保険会社などの金融機関の掌中に収められていった。また農場の強制公 売の激増は抵当権解除を社会問題化した。農場主の集団が自然発生し、あるいは組織化され、公 売にかかった農場を集団的または組織的に低額で競り落とし元の所有者に返す、という農場主集 団による抵当権解除への協力的自己防衛がなされた7。

6 秋元によれば、農家の窮状は1932年に中西部で起きた自作農を中心とする叛乱に代表される。当 時、中西部では農業人口が工業部門に引っ張られて減少傾向にある中で、地方政府は学校と道路の 建設を進めた。地方政府は均衡財政からの逸脱が許されず、社会資本整備拡充のための財源は地方 税の増収で調達することとなった。中西部の叛乱はまさに農家の財産税重課を原因とした。秋元

(1989)pp.75―86.

7 Ibid., p.95.

図 1 農家の経営状況(1929-1940年)

(注 1 )農家の総所得には農畜産物の収入、政府からの給付(1933年)、自家消費、農場内の賃貸住宅の家賃が含 まれる。

(注 2 )実現純所得=農家の総所得-農家の生産支出

(資料)US Department of Commerce, Historical Statistics of the United States 1789-1945, Series E 88―104より作成。

0 2,000

1929 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 1940 4,000

6,000 8,000 10,000 12,000 14,000 16,000

(百万ドル)

農家の総所得 農家の生産支出 農場経営の実現 純所得

年

2 .ニューディール初期の連邦支出構造と農業関連支出

ローズヴェルトのブレーン・トラストは大統領選のときから彼の政治活動を多岐にわたり支え た。コロンビア大学の法学者モーリーRaymond Moleyは大統領選において演説原稿を執筆し、

ローズヴェルトが大統領に就任した後も私設秘書として演説原稿を下書きし、要請に応じて経済 政策にも関与し、さまざまな場面で助言を呈した8。そのモーリーの招きでローズヴェルトのブ レーン・トラストに加わった同じくコロンビア大学の経済学者タグウェルRexford G. Tugwell は、ウィルソンMilbern L. Wilsonの国内減反計画(domestic allotment plan)をローズヴェルト に説明した。ローズヴェルトは農民の生活保障を前提とした価格設定を意味する「生産費補償9」 については検討の余地を与えず拒絶しつつも、1933年の農業調整法のTitle I第 2 条で示される ように、農家(farmers)が購入する財と関連させて農産物に購買力を与える水準に農産物価格 を再設定する、また1909年 8 月から1914年 7 月までの水準を用いて購買力の平準化を図ることに ついては積極的であり、それらを連邦政府が実施する農業関連政策の目標とした10。農務省は農 業調整法に則して、下位組織として農業調整局を設置し、農業調整局には融資部(Division of Fi-

nance)と商品部(Commodity Division)があり、商品部の下に綿花課(Cotton Section)があっ

8 五嶋(2015)を参照されたい。

9 秋元(1989)p.131.

10 73rd Congress [H.R.3835], Public-No.10, An Act, Title I-Agricultural Adjustment.さらに1934年 1 月 3 日の一般教書では農産物の生産と消費の均衡が農産物価格をパリティまで回復させ、ひいては工業 の進展と繁栄は農業に依存する国民の購買力を国内の部門間と就業形態間の適度な均衡を回復させ る水準に引き上げることで実現される点が述べられている。Records of the United States Senate, Re- cord Group 46, Annual Message of the President, January 3, 1934.

図 2 農家の税負担 図 3 農場所有権の移転

(資料)US Department of Commerce, Historical Sta- tistics of the United States 1789-1945, Series E 76―

87より作成。

(資料)US Department of Commerce, Historical Statis- tics of the United States 1789-1945, Series E 6―18より 作成。

0 100 200 300 400 500 600 700 800

(百万ドル)

ガソリン税 自動車免許・許 可税 農場の動産に対 する財産税 農場の固定資産 に対する財産税

1929 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 1940 年

1929 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 1940 0

10 20 30 40 50 60

(農場 1,000 件 当たり)

強制売却 抵当物受戻 権喪失手続

・破産 租税の滞納

年

た。また農業調整局のほかに連邦普及サービス局(Federal Extension Service)と農業経済局

(Bureau of Agricultural Economics)が置かれ、農業経済局には農産物および家畜推計課(Divi- sion of Crop and Livestock Estimates)があった11。

それでは一般会計支出全体に占める農業関連支出の構成割合から、連邦政府によるニュー ディール初期の農業政策への傾倒を確認しておこう。1934年から1938年度までの一般会計支出を 見てみると(表 1 )、まず一般会計支出は一貫して上昇傾向にあることがわかる。ニューディー ルというと、テネシー渓谷の公共事業を想起しやすいが、一般会計予算上はテネシー渓谷関連の 公共事業(1936年度から計上)よりも 2 年度も前に農業関連(1934年度から計上)の政策ならび に事業が展開されたことが理解できる。テネシー渓谷関連の公共事業の支出は一般会計支出予算 の 4%から12%程度に過ぎないが、これに対して農業関連は一般会計支出予算の約10%から25% に至る12。もっともTVA基金が設置されていたことに注意が必要であることは言うまでもない。

次に農業関連支出と国防関連支出とを比較すると、1935年度には国防の構成割合を農業関連が凌 駕し、それ以外の年度においても農業関連支出は金額のみならず一般会計における構成割合にお いても国防関連支出に接近する勢いがあったことが理解できる。特に耳目を集めるのは農業関連 支出の中でも農業調整事業の予算規模である。1935年度の農業調整事業の支出は 7 億1200万ドル に上り、農業関連支出の構成割合を一般会計支出の 4 分の 1 にまで引き上げることに寄与し、国 防の構成割合を約 8 %ポイントも上回ることとなった。後節ではこの農業調整事業が綿花生産者 ならびに綿作に携わる農民に対してどのような影響を及ぼしたのかについて取り上げることとす る。

3 .奴隷解放後の農民の社会階層

農業調整事業は減反計画に基づく公的数量調整であり、減反計画に参加する生産者に給付金を 11 Conrad(1965)p.48, Table 2を参照されたい。

12 大島(1953)はニューディールをケインズ理論で理解しようとする当時の潮流に対し、ニュー ディール期農業政策の意義に逸早く照射し、19世紀来のアメリカ農業を巡る政治の動向からそれを 明らかにしている。

表 1 ニューディール期の連邦政府支出構造 1934-1938年度

(単位 金額 百万ドル)

年度 一般会計

支出計

農業関連 国防関連

農務省 農業調整事業 農場信用融資 小計 国防 TVA

1934 2,681 58 289 23 370 13.8% 479 17.9% - -

1935 3,225 62 712 13 787 24.4% 533 16.5% - -

1936 3,399 77 533 12 622 18.3% 764 22.5% 21 3.9%

1937 4,297 101 527 27 655 15.2% 856 19.9% 42 8.0%

1938 4,661 113 362 8 483 10.4% 974 20.9% 42 11.6%

(注) 6 月30日を締めとする。

(資料)U.S. Ceusus Bureau, U.S. Statistical Abstract 1939, No.177.

支給するために予算上移転支出を伴った。綿作については主として南部の綿作生産体制に起因し て、実際に大規模生産者や自作農のみならず、借地農や小作人も巻き込まれた。そのため、減反 計画が及ぼした影響を受益面で分析するには、奴隷解放後に形成された、綿作に関わる農民の社 会階層を事前に知っておく必要がある。

秋元(1989)によれば13、南北戦争以前にはプランテーション内に集住する奴隷は特に持分を 定められず、つまり自己の労働を集団労働から切り離して個別に評価されることはなかった。南 北戦争後、南部では奴隷解放によって奴隷主に帰属していた「資本化された労働力」が自由民自 身へ帰属するように変化した。つまり労働を「所有する権利」と「処分する権利」が黒人(Ne- gro)に与えられ、なお残る問題といえば、農業を営むうえで不可欠な生産要素の土地が彼らに 分配されなかったことであった。

奴隷解放はプランテーション経営主にも影響を及ぼした。奴隷解放以前には耕作はプランテー ション経営主の資産である奴隷にやらせることができた。奴隷解放後は、労働を雇い入れねばな らず、自由民となった黒人を賃金労働者として 1 年契約で雇用するように切り替わっていった。

黒人の中には労働契約の内容を曲解する者もいた。彼らはこの「 1 年契約」という意味を 1 年間 労働を供した「後」でないと賃金が支払われないと誤解し、雇用を拒絶するケースもあった。プ ランテーション経営者が短期間ごとに賃金を支払うように対応すると、黒人労働者は賃金の受領 後何処かに行ってしまい、賃金を費消すると戻って来た。

このような黒人労働者の勤労倫理の欠如に対抗するために、プランテーションにおける労働投 下の形態として黒人監督者付きの集団労働方式が採用され、次第にそれは小集団方式に変わって いった。小集団方式では集団内に小競り合いが生じることもあり、必ずしも効率的生産体制では なかった。小集団を的確に動かすには小競り合いが生じないようにするか、あるいは小競り合い の生じにくい集団を選ぶ必要があった。プランテーションの経営主は他人の集まりである小集団 よりも血縁者による小規模集団を好むようになり、小作人家族を単位として農地を割り当て耕作 させるようになった。他方、小作人家族はそれまで小集団を組んで耕作していた場所を離れ、新 たに自分たちに割り当てられた土地に住まいの小屋を移し、地主には貨幣地代ではなく農産物の 一部を渡した14。1870 年代の地価の上昇と綿花価格の下落による白人自作農の小作人化と相俟っ て、収穫した農産物を地主に地代として引き渡すシェアクロッピング制が南部綿作地帯に定着し ていった15。

シェアクロッピング制の浸透は表 2 に表されるように農民の間に、借地農と小作人、すなわち シェアクロッパー(sharecropper)という社会階層を形成した16。まず借地農は定額貨幣地代を 支払う借地農(cash-tenant)と農産物の一部を引き渡す借地農(share-tenant)に 2 分類され た。貨幣地代借地農は農作業用の役畜と農機具を自己所有し、自分で肥料と飼料を購入し、地主 の監督を受けずに農作業を進め、なおかつ家族を養う経済力を有した。毎年定額地代を現金で支 払い、利潤を得た場合にはそれを蓄財に廻すことも可能であった。

他方、農産物を地主と分かつ、いわゆる現物地代を払う借地農もまた、貨幣地代借地農と同様 13 秋元(1989)pp.195―198.

14 Woofter(1936)p.10およびConrad(1965)pp.4―5.

15 秋元(1989)p.198.

16 Conrad(1965)pp.5―11.

に役畜と農機具を自分で所有し、種籾と飼料を自己入手することができた。貨幣地代借地農と現 物地代借地農の違いは地主への経済的依存の程度にあったといえる。肥料に関して、貨幣地代借 地農は自己負担で購入するのに対して、現物地代借地農は肥料代の 3 分の 2 あるいは 4 分の 3 を 自分で賄い、残りは地主が負担した。また現物地代借地農は、収穫期になって家族を養えそうに ないことがわかると、地主への借金返済が猶予され、さらに農地、住居、燃料用の薪の使用を認 められた。それらの対価として収穫の 4 分の 1 ないしは 3 分の 1 を地主に渡せばよかったのであ る。

農民の社会階層の序列では、シェアクロッパーがこの現物地代借地農よりも下位に位置した。

シェアクロッパーは地主から農地、住居、燃料、肥料の 2 分の 1 、役畜、農機具を提供してもら い、作付けの指示を受けながら耕作に勤しんだ。地主には収穫の50%を引き渡す必要があった。

さらに、農業調整法とバンクヘッド綿花統制法(Bankhead Cotton Control Act)では、綿花の 生産州では使用されていない用語を採用して、貨幣地代借地農と現物地代借地農との間に自主管 理借地農(managing share-tenant)という階層を設けた。彼らは地主の監督を受けずに自分で切 り盛りすることができ――作付けに関する指示は受けるものの、それは指示とは見做されなかっ た――飼料代の 3 分の 1 を自己負担し、収穫した綿花の 4 分の 1 を借地料として引き渡したが、

現金払いも可能であった17。こうして見るように農業を営む上で必要となる生産要素、資本財、

原材料、作付けおよび耕作に関わる裁量性、コモンズの取扱い、付帯設備の利用の違いから明確 な社会階層が多様な借地農と小作人の間に形成された。

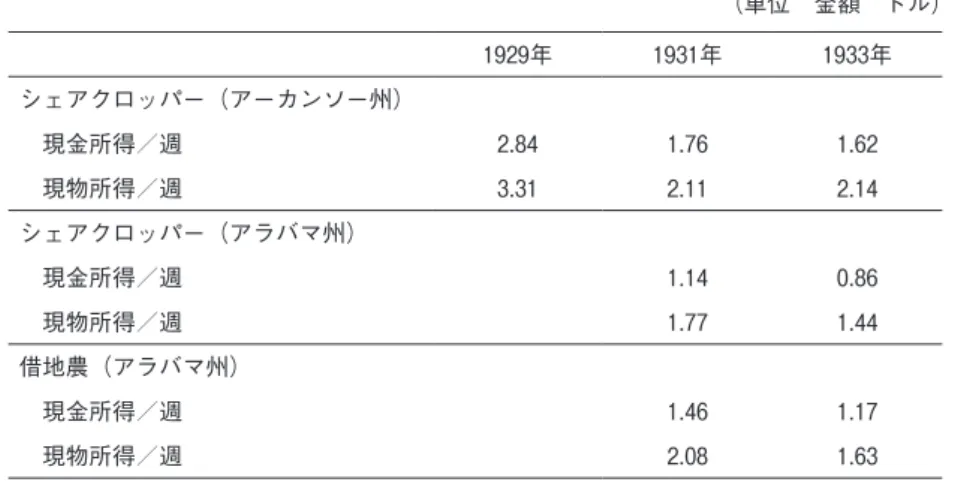

次にシェアクロッパーの経済状況を詳細に見ておくことにしよう。シェアクロッパーの所得は 収穫の取り分比較から明示されるとおり、借地農よりも少ないといえる。表 3 はアーカンソー州 とアラバマ州におけるシェアクロッパーと借地農の世帯所得を表している。綿作州の生産高に依 存して、シェアクロッパーの週当たりの所得は当然ながら州間格差がある。しかしアラバマ州を 見る限り、借地農の世帯所得よりもシェアクロッパーの世帯所得の方が低位にあることに注意さ れたい。

17 Ibid., p.6 およびp.70を参照されたい。

表 2 借地農と小作人の社会階層

農民の社会階層 役畜 農機具 種籾・飼料 肥料 農作業 地代 その他

貨幣地代借地農

cash-tenant 所有 所有 自己負担 自己負担 自主管理 定額貨幣地代 - 現物地代借地農

share-tenant 所有 所有 自己負担 2 / 3 また 3 / 4

を自己負担 自主管理 収穫の 1 / 4 または 1 / 3

借金の返済猶予 農地、住居、燃料用の薪 の使用許可

自主管理借地農 managing

share-tenant - - 1 / 3 を

自己負担 - 地主の作付

け指示

収穫の 1 / 4 または 1 / 3

貨幣地代 -

小作人

sharecropper 地主 地主 - 1 / 2 を自己負担 地主の指示 収穫の 1 / 2

農地、住居、燃料用の薪 の使用許可

道路維持費、監督・管理 費の負担

(注)Conrad(1965)に基づき筆者が作成した。

表 4 は1930年の南部の主要な綿作州における自作農および自小作農を含む農家の社会階層とそ の規模を示したものである。トーマス(1934)によれば、綿作農家の半数以上がシェアクロッ パーと推定された。広大なプランテーションを所有する個人地主または企業が貨幣地代借地農に 農地を貸し、貨幣地代借地農は借地の一部をシェアクロッパーに又貸しした。現物地代借地農が シェアクロッパーを雇い入れる場合、シェアクロッパーから収穫した農産物の50%を取り立て、

その半分(当初収穫した農産物の25%)を地主に渡した。

地主には賃金労働者を追加的に雇用する権利があり、そのための費用はシェアクロッパーの勘 定から支払った。その他にシェアクロッパーは道路維持費( 1 エーカー当たり10セント)、監督 および管理費、そして地主が経営する食料品店(commissary store)での買い物の代金、その他 に信用買い 1 ドルにつき10セントを利子として支払った18。表 5 で示されるように現金買いの方 が食料品を安く購入できた。しかしシェアクロッパーは地主が経営する食料品店での購入が強要 され、現金買いのできる別の食料品店で購入することは許されていなかった。食料品店を選ぶ権 利はシェアクロッパーにはなかった。その意味で地主の経営する食料品店はシェアクロッパーを 拘束する窮乏化装置であった。1934年に結成された南部小作人組合(Southern Tenant Farmersʼ Union, STFU)が地主の経営する小売店を廃止する運動を展開し、ローズヴェルト大統領に書簡 を送り、同運動への支援を求めねばならないほどシェアクロッパーは搾取されていたのであ る19。

18 Thomas(1934)pp.6―7. シェアクロッパーには買い物のたびに請求書を受け取るという習慣がな かったので、本人たちが全く気づかないうちに実際の価格よりも高い価格での信用買いを強いられ た。Michael K. Honey(2013)p.42を参照されたい。

19 An Open Letter to the President of the United States, November 20, 1936, Southern Tenant Farmersʼ Union Papers, Reel 3.

表 3 シェアクロッパーと借地農の世帯所得 1929年―1933年

(単位 金額 ドル)

1929年 1931年 1933年

シェアクロッパー(アーカンソー州)

現金所得/週 2.84 1.76 1.62

現物所得/週 3.31 2.11 2.14

シェアクロッパー(アラバマ州)

現金所得/週 1.14 0.86

現物所得/週 1.77 1.44

借地農(アラバマ州)

現金所得/週 1.46 1.17

現物所得/週 2.08 1.63

(資料)Department of Research and Education, Federal Council of the Churches of Christ in America, Information Service, Vol. XV, No.26, June 27, 1936.

4 .綿花生産制限の仕組み

さて綿花生産制限計画の具体的内容に移ろう。表 6 は1933年から1935年までの品目別生産制限 契約同意件数を表しており、綿花と小麦の生産制限計画が逸早く着手されたことがわかる。また 綿花の自発的契約同意件数は小麦の 2 倍近くに上った。1933年農業調整法の制定後、綿花の減反 は1933年分についてはすでに作付けが終わっていたため掘り起こすことになった。それにもかか わらず自発的契約の同意件数が103万件に上った。作付面積は全米で2989.5万エーカーであった のに対して、減反は1047.9万エーカーであった。州によって異なるが、全米でみると 1 エーカー 当たりの綿花の収穫上限は190パウンドであり、 1 パウンド削減すると政府から概算で8.99セン トが給付された20。

20 74th Congress 2nd Session, Senate, Document No.274, Table 14.

表 4 主要な綿作州の農家の社会階層と規模

州 自作農 自小作農 借地農

自主管理借地農 貨幣地代借地農 その他 計

ノース・カロライナ 115,755 41.4% 25,680 9.2% 648 0.2% 9,337 3.3% 128,378 45.9% 279,798 サウス・カロライナ 45,515 28.8% 8,955 5.7% 693 0.4% 18,270 11.6% 84,498 53.5% 157,931 ジョージア 70,596 27.6% 9,206 3.6% 1,406 0.5% 27,583 10.8% 146,857 57.4% 255,648 テネシー 109,853 44.7% 21,677 8.8% 611 0.2% 12,215 5.0% 101,304 41.2% 245,660 アラバマ 75,144 29.2% 15,228 5.9% 502 0.2% 48,707 18.9% 117,712 45.8% 257,293 ミシシッピー 77,382 24.7% 8,665 2.8% 999 0.3% 27,103 8.7% 198,514 63.5% 312,663 アーカンソー 72,597 30.0% 16,412 6.8% 634 0.3% 14,961 6.2% 137,730 56.8% 242,334 ルイジアナ 46,893 29.0% 6,266 3.9% 735 0.5% 12,886 8.0% 94,665 58.6% 161,445 オクラホマ 53,647 26.3% 24,057 11.8% 823 0.4% 17,598 8.6% 107,731 52.8% 203,856 テキサス 152,852 28.0% 87,662 16.1% 3,314 0.6% 16,874 3.1% 284,786 52.2% 545,488

計 820,234 223,808 10,365 205,534 1,402,175 2,662,116

(資料)Fifteenth Census of the United States, 1930, Vol. II, Part 2, the Southern States.

Norman Thomas (1934) The Plight of the Share-Cropper, p.6, The Southern Tenant Farmers' Union Papers, Reel 1.

表 5 信用買いと現金買いの価格表

(単位 金額 ドル)

信用買い 現金買い

小麦 24パウンド当たり 1.050 0.950

塩漬け肉 1 パウンド当たり 0.140 0.110

ラード 4 パウンド当たり 0.450 0.400

トウモロコシ 1 缶 0.125 0.100

鮭 1 缶 0.150 0.125

砂糖 5 パウンド当たり 0.340 0.250

(資料)Norman Thomas (1934) The Plight of Share-Cropper, p.22.

綿花生産統制の具体的な仕組みは、農業調整局が作付面積または産出額を制限する契約を生産 者(producer)と結び、生産制限に協力する農家・農民には借地料(rental)や減反給付金(ben- efit payment)を支払い、また「商品信用公社(Commodity Credit Corporation)」から融資を受 ける特典を付与するというものであった。1934―35年分について綿花作付け制限契約を結ぶと、

借地料の補償金が貨幣地代借地農に対して借地料の100%で、自主管理借地農には借地料の50%

で支給されることとなった。しかし、現物地代借地農とシェアクロッパーには借地料の補償金は なかった。この借地料の補償金であるが、貨幣地代借地農や自主管理借地農に対して必ずしも渡 されなかった。貨幣地代借地農と自主管理借地農はなぜ借地料の補償金を受け取ることができな かったのか。

実は借地料の補償金は地主に渡される傾向にあった。その背景にはキングコットンの弁護士オ スカー・ジョンストンOscar Johnstonによる法律上のアドバイスの影響が大きかったことが挙 げられる。彼は自主管理借地農が同意していない時点で、地主が減反契約に署名した場合には、

借地料の補償金を折半する必要がないことを地主たちに指導した。加えて地主側でも自主管理借 地関係を否定する借地契約を結び、自主管理借地農に借地料の補償金を受け取る資格を与えない ようにした21。さらに悪質な地主は農業調整法の施行で減反したにもかかわらず、借地農と取り 交わした契約を盾に取って借地農から従前どおり借地料を取り続けた22。

1934―1935年分契約では減反給付金を 1 とすると、借地料の補償金は3.5に相当し、借地料の補 償金はその規模が相対的に大きかった。このことから、地主は借地料の補償金を一人占めできる ように、貨幣地代借地農に減反契約同意書に署名させた後に貨幣地代借地農から降格した23。ま た現物地代借地農の場合には、1934年契約において、彼らが自主管理借地農ではないことを認め させた。また現物地代借地農が借地料の補償金と減反給付金の双方に関する権利を放棄すること に同意しなければ、すべての土地から追放する、つまり耕地で働くことを認めないという内容を 21 Conrad(1965)p.71.

22 Atto(2008) p.177.

23 補償金の 9 分の 8 は地主に渡った。補償金相当額を小作料の引き上げで吸収するものもいたとされ る。久保文明(1988)p.122を参照されたい。

表 6 品目別生産制限契約同意件数

1933年 1934年 1935年

綿花 1,031,549 1,002,009 1,276,153

小麦 579,418 569,692 506,338

トウモロコシ・豚 - 1,153,492 980,395

煙草 17,800 294,519 315,843

砂糖きび 48,911 77,246 71,858

ピーナッツ - - 52,060

米 - - 9,946

計 1,677,678 3,096,958 3,212,593

(資料)74th Congress 2nd Session, Senate, Document No.274 Payments Made Under The Agricultural Adjustment Program: Letter from the Secretary of Agriculture, June 15, 1936.

契約書に盛り込む手法も使われたのである24。

5 .減反給付金の行方

続いて減反給付金についてであるが、綿花植え付け後に作付面積の25%~50%の範囲内を掘り 起こした地主に対して、減反耕作地の産出高に応じて減反給付金が直接支給された。制度上は借 地農とシェアクロッパーは地主を通して収穫の取り分比率に対応して減反給付金を受け取ること とされた。具体的には表 7 で示されるように借地料の補償金の事例と類似して、減反給付金の場 合にも借地農とシェアクロッパーとでは格差があった。貨幣地代借地農は収穫の100%で、自主 管理借地農には収穫に対する取り分の 3 分の 2 で、現物地代借地農にも同じく収穫に対する同借 地農の取り分の 4 分の 3 、そしてシェアクロッパーには通常、彼らが耕作する農地の割合の 2 分 の 1 に相当する減反給付金が支給される規定であった25。

地主が減反契約に署名しなければ、前年どおりの作付面積を耕作することが可能であった。地 主が綿花価格を引き上げることを目指して生産量を削減することに賛同した場合―地主は連邦政 府から強制されることなく、すなわち自発的に減反契約に同意した―、借地農とシェアクロッ パーには減反を拒否する権利はなく、作付けした一定の面積を掘り起こさねばならなかった。

さらにバンクヘッド綿花統制法は、制限生産量を上回る綿花を収穫した場合に余剰綿花(sur-

plus)に対して平均市場価格の50%に相当する税率で税を賦課した26。免税範囲内に綿花の生産

を抑制するために減反を行い、それに伴って生じる減反の損失を補償するのが減反給付金であっ た。減反の損失は地主のみならず借地農とシェアクロッパーに生じた。しかし、借地農に加えて 多くのシェアクロッパーが減反給付金を受け取ることができなかったのである。

なぜそのようなことが生じたのか。まず綿花の耕作者が連邦政府の減反政策にどのような手続 きを経て参加させられたのかが重要なポイントになる。すでに述べたように地主やプランテー

24 Memphis Chapter L.I.D. and the Tyronza Socialist Party under Direction of William R. Amberson, Thomas(1934)p.29, Southern Tenant Farmersʼ Union Papers, Reel 1.

25 Conrad(1965)p.59.

26 Ibid., p.59. 制限生産量を超えて収穫があった場合、農家には 3 通りの対策があった。第 1 は平均市 場価格の50%に相当する税率で賦課される税を納付することであり、第 2 は制限生産量に収穫が達 しなかった農家から免税証明書を購入することであり、第 3 は農産物管理庫あるいは自宅に超過分 を保管し、翌年の制限生産量に含めるということであった。

表 7 綿花の生産統制と補償

農民の社会階層 借地料の補償金 減反給付金

貨幣地代借地農 cash- tenant 100% 100%

現物地代借地農 share-tenant 50% 収穫の取り分の 2 / 3 (= 1 /2, 4/ 9 )

自主管理借地農 managing share- tenant - 収穫の取り分の 3 / 4 (= 9 /16, 1/ 2 )

小作人 sharecropper - 耕作農地の割合の 1 / 2

(注 1 )Conrad(1965)に基づき筆者が作成した。

(注 2 )作付け面積の25~50%を掘り起こした地主に支払われた。

ション経営者は自発的に減反政策に参加することができた。しかし綿花の耕作者は、地主やプラ ンテーション経営者とは異なり、減反政策に自発的に参加したわけではなかった。地主が減反政 策に同意すると、綿花の収穫高の制限ラインが示される。制限生産量以下の収穫高については余 剰綿花に入らないので、余剰綿花に対する税は賦課されず、すなわち免税となる。免税の適用が なされる収穫であることを明示するために、耕作農家は農業調整局から免税証明書を発行しても らわなければならない。この免税証明書のために借地農とシェアクロッパーは地主を保証人とす る契約書に署名する必要があった。減反に伴う制限内の生産量には、免税証明書を以って免税タ グが付けられて、加工業者に売却された。免税タグのないものを市場に供給する場合には、前述 したように平均市場価格の50%に相当する税率によって算定された税額を後日納付せねばならな かった27。

減反給付金の問題は、1933年農業調整法のTitle I第 6 条a項に連邦政府の借地料・減反給付 金の支払先となる「生産者 (producer)」の定義がなかったことに原因があるとされる28。プラン テーションの場合、生産者とは経営者であった。生産者は実際の耕作者と区別された。つまり、

生産者の定義がないことから、政治的判断の下で狭義の解釈が採られた。そこでは地主もまた生 産者と看做されることとなったが、シェアクロッパーは生産者として認められなかった。生産者 にシェアクロッパーを含むという一規定があれば、シェアクロッパーが減反給付金の受給者から 除外されることはなかったことであろう。このような状況の下で生産者が借地農とシェアクロッ パーに減反交付金を渡すには、インセンティブもしくはペナルティーの有無が重要であった。

コンラッド(1965)によれば、現物地代借地農とシェアクロッパーの地位はもはやほとんど同 列であり29、減反契約書は減反給付金に対する借地農の権利を立証するものではなかった。減反 契約書の目的は生産者が借地農に対して給付金を比例的に支払うことを義務づける点にあっ た30。仮に生産者がこの義務を果たさなくとも、連邦政府から減反契約を破棄されることはな かった。また借地農やシェアクロッパーに支払われる減反給付金について、連邦政府は生産者が 事前に彼らの借金と相殺することを認めた。減反給付金も借地料補償金と同様に生産者に有利に 規定されていた。連邦普及サービス局のトレントDover Parham Trentは、農業政策の政策目標 が借地農を含むすべての農家・農民の購買力を引き上げることにある点を、生産者に周知徹底す るよう指導することと、シェアクロッパーの借金を彼らの減反給付金で相殺しないことを勧告し た31。しかしトレントの勧告は無視されたに等しかった。

そのような事情を念頭に置きながら表 8 と表 9 を見てみよう。表 8 と表 9 は農民の社会階層別 の契約同意件数と連邦政府からの現金給付金の規模を表している。表 4 の自小作、自主管理借地 農、貨幣地代借地農の規模と比較すると、彼らが自発的に同意した綿花生産制限契約の件数がい かに少ないかがわかる。1934年から1935年の変化を見ると、自主管理借地農と貨幣地代借地農の 双方の契約同意件数が減少している。このことから、前述したような地主の誘導の影響下にあっ て自主管理借地農と貨幣地代借地農が自ら契約に同意することが困難になったことが察せられ 27 S.R.Brackin v. The United States, Congressional No. 17766.

28 秋元(1989)では「第八条a項」となっており、異なる条項が記されている。

29 Conrad(1965)p.143.

30 Ibid., p.59.

31 Ibid., p.74.

る。生産者(同表においては地主、借地農、自作農を含む)、特に連邦政府からの現金給付金が 1 万ドル未満の生産者の同意件数は100万件を超えるが、ここには現物借地農やシェアクロッ パーに渡されなかった給付金も当然含まれると見てよいであろう。さらに 1 万ドル未満の生産者 に対して 1 万ドル以上生産者の契約同意件数が少ないことによって減反給付金は広く分散したと 見られがちである。しかし 1 万ドル以上生産者が受け取った減反給付金には後述するように偏り が散見されることに留意されたい。

6 .農業調整法の解釈と立退き

こうしてみるように1933年農業調整法では、借地料の補償金と減反給付金が主にプランテー ション経営者と地主に支払われた。さらにシェアクロッパーは農地を追われ、農業労働者にさえ なれない場合には稼得する機会を逸した。こうした悲惨な状況に直面し、綿花作付け制限契約の 第 7 条の解釈を巡って農務省内では農業調整局綿花課と法律諮問部が対立した。綿花課は同条が

「前年と同一の小作人ではなく同数の小作人を保持する」ように要請したものであると解釈し、

またそのように地主を指導した32。そのため、地主は南部小作人組合の組合員となったシェアク ロッパーを解雇し、格下の賃金労働者を雇い入れていった。法律諮問部は退去という措置は第 7

表 8 農民の社会階層別同意契約 1934年

(単位 金額 ドル)

契約同意件数 支払い額

10,000ドル未満生産者 1,001,849 113,529,571

10,000ドル以上生産者 160 1,593,486

10,000ドル以上自小作 107 1,336,695

10,000ドル以上自主管理借地農 33 25,671

10,000ドル以上貨幣地代借地農 20 231,119

計 1,002,009 115,123,057

(資料)74th Congress 2nd Session, Senate, Document No.274, Table 12より作成。

表 9 農民の社会階層別同意契約 1935年

(単位 金額 ドル)

契約同意件数 支払い額

10,000ドル未満生産者 1,275,967 117,371,538

10,000ドル以上生産者 186 1,210,657

10,000ドル以上自小作 139 1,023,248

10,000ドル以上自主管理借地農 32 40,110

10,000ドル以上貨幣地代借地農 15 147,299

計 1,276,153 118,582,195

(資料)74th Congress 2nd Session, Senate, Document No.274, Table 13より作成。

32 Conrad(1965)p.141およびGrubbs(1971)p.43を参照されたい。

条に抵触すると理解していた33。第 7 条では契約地主が作付け制限を行う場合、可能な限り通常 の数の小作人やその他の雇用者を維持するように記載されていたからである34。またメンフィス 商工会議所は第 7 条について「地主はすべての小作に地代なしで住居を専有することを許可し、

可能なかぎり労働<への負荷(筆者の理解)>、経済的支障、社会的支障を最少にして減反を実 施しなければならない」という再解釈を支持した。

こうした対立に最終的に終止符を打ったのは農務長官ウォレス Henry A. Wallaceによる第 7 条の再解釈の否定である。ウォレスは、「綿花作付け制限契約の第 7 条は同じ小作人を置くよう に地主を縛るものではない」ことを確認する電報を打電した。このウォレスの電報は、第 7 条に ついて再解釈を掲げる主唱者を粛清する、いわゆる1935年 2 月 5 日の農業調整局の大量解雇事件 の契機となった35。

不当な扱いを受けた借地農とシェアクロッパー36は連邦政府に陳情するものの、連邦政府は地 主と借地農あるいは地主とシェアクロッパーとの間の紛争に介入せず、紛争解決は州に任せ た37。郡の行政官が選んだ委員から構成される郡委員会が実質上は減反委員会であり、農業調整 局が郡委員会に提出した候補者リストから監督官が選ばれた。監督官は各契約農場を訪問し、条 件が遵守されているか否かを実地調査した。このような任命制度の下で郡政府の行政官ならびに 郡委員会は地主寄りであり、驚くまでもなく地主を優遇した38。

本来であれば、連邦政府予算で執行される借地農とシェアクロッパーが得るべき補償金や減反 給付金を地主から取り戻すことは法制上、また政治的に困難であった39。かつての借地農とシェ アクロッパーは、最も豊かな国で最悪の生活環境に押し込められ、連邦政府の公的扶助を受給す る以外に道路沿いでホームレスになるしか生きる術がなかった40。農業調整局による綿花生産制 33 Conrad(1965)pp.142―143.

34 Ibid., p.143.

35 Ibid., p.148. 久保文明(1988)pp.117―118.

36 農務省法律諮問部長(General Counsel)のフランク Jerome Frankは綿花課の見方に偏らない調査 の必要性を感じていた。調査の依頼を受けたメイヤー 夫人Mary Conor MyersはデルタDeltaの各 地を聞き取り調査し報告書を提出した。Grubbs(1970)Chapter 3.

37 南部小作人組合は借地農とシェアクロッパーの契約条件を改善するために結成されたが、彼らが受 け取るはずの減反給付金を受け取れないという不利益や立退きの強要など地主の不正や圧制に晒さ れ、地主側に与する一味から脅迫や暴力行為を受けることが常態化するにつれて、彼らの惨状を連 邦政府に訴える役割を担った。こうした動きに対して、綿花課主任のコブC.A. Cobbは、むしろ借 地農による違反行為に注意すべきであると農務省農業調整局に報告した。Letter to Mr. Chester C.

Davis, February 13, 1935. Southern Tenant Farmersʼ Union Papers, Reel 1. またその翌日にはコブは 借地農問題の管轄は連邦政府ではなく、州政府に行わせ、郡委員会が契約解除を勧告するべきであ ることをデービス(農業調整局長ピーク George N. Peekの後任)に伝えている。Letter to Mr. Ches- ter C. Davis, February 14, 1935.

38 アーカンソー州法はプランテーション経営者の法律であって、持たざる者の正義ではなかった。

Letter from Hary W. Hillyer to Rexford G. Tugwell(定住管理担当Resettlement Administration), March 25, 1936, Southern Tenant Farmersʼ Union Papers, Reel 1.

39 Conrad(1965)p.42, p.78.

40 州政府の公的扶助当局は立退きに遭ったシェアクロッパーの救済を拒絶し、定住管理当局は別の場 所に定住させるという約束をしたものの何も手を打たなかった。アーカンソー州知事はシェアク ロッパーに無関心であり、徐々に敵意を露わにした。Letter from Norman Thomas to President Franklin D. Roosevelt, March 14, 1936, Southern Tenant Farmersʼ Union Papers, Reel 1.

限計画は、結果的に公的扶助の受給資格者を増やし、予算支出を増大させたとして非難され た41。

ニューディール期の農業政策は南部の綿花生産に関わる地主、自作農、借地農、シェアクロッ パーに対して異なる影響を及ぼした。政府の補償金はその受取人となるべき借地農やシェアク ロッパーに必ずしも支払われずに、逆に大地主やプランテーション経営者を利した。また減反に 伴い、借地農はシェアクロッパーに格下げされ、もしくは白人借地農が黒人シェアクロッパーに 切り替えられることもあった。さらにプランテーション経営者側では通年労働力を雇い入れる必 要がなくなるにつれてシェアクロッパーを解雇し、次々とプランテーション内の耕地や小屋から 彼らを「追い出し」た。シェアクロッパーは季節農業労働者に格下げされ、または別な季節農業 労働者に仕事を奪われた42。また1933年農業調整法は必ずしも対象農産物の供給削減に直結しな かったことも指摘された。というのは、南部では綿花についての生産削減の統制を受けたもの の、地理的に特化する農産物と競合しない養豚や乳製品は生産することができたからである43。

7 .オプション契約の利得

さて、綿作生産者にはさらに政府給付金以外に別な利得を得る機会が与えられた。別な利得と は政府給付金で政府所有綿花のオプション、すなわち綿花共同管理証券を購入することであっ た。主にフーバー政権から継承した240万バールに上る綿花が政府内にプールされ、1933年の減 反政策に参加した443,000以上の生産者がこの証券を購入したのであった。綿花共同管理証券を 購入すると、綿花 1 パウンド当たり 4 セントが上乗せされ、綿花売却益の持分資格が与えられ た44。

ジョンストンが、政府から委託を受け、政府内にプールされた綿花を、市場価格の動向を見な がら裁量的権限を行使し売却した45。そして綿花共同管理証券の引受けと一体化した融資は無償 還ローン(nonrecourse)として取り扱われ、いかなる損失も政府が全面的に負担することとさ れた。1933年減反契約の同意者は連邦から全体として現金給付金で11,280万ドルとオプション契 41 秋元(1989)p.223.

42 「ロバを始末して別なロバを買うがよい。シェアクロッパーを片付けて、別な労働者を雇えばよい」

というように、シェアクロッパーの代わりは容易に見つけられると考えられていた。Honey(2013)

Chapter 2―4を参照のこと。

43 反対にトウモロコシ生産地帯ではラードの代替財となる綿の実油などの野菜油は利益を侵害するた め、綿花を育てられなかった。Garet Garreti(1936)p.7.生産制限以外の換金性のある農産物と関 連して、シェアクロッパーが他の農産物を自家消費のために生産できたかというとここにも問題で あった。地主やプランテーション経営者は自ら経営する店で販売する食料品をシェアクロッパーが 購入するように、シェアクロッパーが住居とする小屋の界隈で菜園を作ることや家畜を飼うことを 禁じていたのである。

44 Laurence J. Nelson(1999)p.134. 1933年の契約同意件数は1,031,549件であり、そのうちオプショ ン契約を附帯したのは577,060件であった。74th Concress 2nd Session Senate, Document No. 274, Ta-

ble 14を参照。

45 Oscar Johnstonは政府の請負をするために結果的にFenner and Beane, C.D.Barney, Harris and Vose, Hubbard Brothers and Company, Weil Brothers and Dowdell, Munds Winslow and Potter, James L.

Crump and Companyの 7 社の役職に任命された。

約で6,630万ドルを受け取ったことになる46。

それではオプション契約の利得は生産者レベルでどの程度であったのかについて前述の補償金 ならびに減反給付金を含め見ておくことにしよう。表10はいわゆる現金給付とオプションの合計 額が 3 万ドルを超える生産者を一覧にしたものである。契約合意件数の大半は合計額が 1 万ドル 未満であるにもかかわらず、綿花生産制限契約に関する連邦政府の支払いには顕著な偏在が確認 される。ジョンストンが社長を務める、ミシシッピー州のDelta & Pine Land Co.はその最たる 綿花生産企業であるが、同じくミシシッピー州のLee Wilson & Coは現金給付もオプション契約 からの利得においてもDelta & Pine Land Co.のさらなる上に冠した。小麦やロバの飼料となる 表10 連邦支払い 3 万ドル以上の生産者<1933年綿花生産制限契約>

(単位 金額 ドル)

順位 生産者 現金給付 オプション 計

1 Lee Wilson & Co 84,000.00 115,920.00 199,920.00

2 Delta & Pine Land Co. 48,600.00 66,240.00 114,840.00

3 Banks & Danner Co 80,000.00 0.00 80,000.00

4 Mississippi State Penitentiary 39,600.00 36,000.00 75,600.00

5 Tiller Mercantile Co. 29,656.00 33,743.76 63,399.76

6 Will Dockery 26,000.00 32,775.00 58,775.00

7 Texas Prison System 24,588.00 33,336.23 57,924.23

8 Alabama State Board of Administration 18,915.00 29,608.47 48,523.47

9 Chapman Ranch, Inc. 19,080.00 28,524.60 47,604.60

10 King & Anderson, Inc. 21,769.00 25,551.86 47,320.86

11 Panther Burns Co 19,200.00 26,496.00 45,696.00

12 G.L.Murray & Sons 15,504.00 26,744.40 42,248.40

13 McKee Bros 18,513.00 22,296.38 40,809.38

14 Twist Bros 20,042.00 19,115.60 39,157.60

15 McGinley Land Co 15,312.00 22,937.05 38,249.05

16 W.B.de Yampert 18,050.00 20,101.08 38,151.08

17 Howe Lumber Co 17,042.00 20,648.18 37,690.18

18 T.B.Gilbert & Co., Inc 16,500.00 20,700.00 37,200.00

19 James Morning 13,224.00 22,811.40 36,035.40

20 May Bros 15,000.00 19,320.00 34,320.00

21 George G. Chance 12,432.00 21,445.20 33,877.20

22 Arkansas Board of Penal Institutions 33,520.00 0.00 33,520.00

23 Fred D.Rolle 14,454.00 18,858.53 33,312.53

24 Pinchback Planting Co., Inc 13,750.00 17,250.00 31,000.00

25 Joe R. Goss 14,300.00 16,469.80 30,769.80

(資料)74th Congress 2nd Session, Senate, Document No.274, Table 19より作成。

46 74th Congress 2nd Session, Senate, Document No.274, Table 14.

アルファルファを栽培する一方で、綿花の減反によるオプション契約の持分資格を行使し、連邦 政府が所有する綿花の売却益で現金給付以上の利得を手に入れたのである。このように綿花生産 制限契約がごく少数の生産者に多大なる便益を供していることをウォレスは認めねばならなかっ た47。

8 .農業調整事業の派生的便益

これまで見てきたように、農業調整事業の綿作における受益者は第 1 に減反計画に自発的に参 加した地主を含む生産者である。借地料の補償金ならびに減反給付金に加え、オプション契約を 通じて政府保有の綿花を高値で売却した際に綿花共同管理証券の持分資格で売却益を分配され た。一方、貨幣地代借地農、自主管理借地農、現物地代借地農、シェアクロッパーは農業調整事 業を通じて被った損失を必ずしも補填されなかった。その意味で彼らは負担を負ったといえよ う。

負担について若干補足すると、本来、農業調整事業で計画された租税負担者は加工税の納税義 務者、すなわち第 1 次加工業者であった。加工税の課税で倒産や債務不履行に陥った企業も存在 した。とはいえ、市場競争で淘汰されるはずの限界企業に対し滞納を許し、事業資金として加工 税納付額相当分の使用機会を与えてしまったことも事実である。また加工税の還付は税負担の帰 着を配慮せずに行われた。これらを受益の構造から見ると、加工業者は加工税の未納付額の使用 と加工税の還付から制度上規定されていなかった便益を得ることができたといえる。特に還付額 の便益は、還付額と納付額と差を連邦政府からの移転支出として捉えて初めて正確に捕捉され る。

加工税の還付は新たな支出要請に繋がり、1936年度と1937年度の予算に影響を及ぼした。連邦 政府では農業調整事業の財源の要であった加工税の廃止によって期待税収を失うに留まらなかっ たのである。1936年 1 月 3 日の一般教書でローズヴェルト大統領は、最高裁判所の違憲判決によ る財政赤字と新たな支出見積りを次のように説明した。まず、加工税還付に要する支出から加工 税徴収額を相殺した金額による、1937年度予算を超過する財政収支の赤字が 2 億8100万ドルとな る。次に1936年補正予算法(The Supplemental Appropriation Act of 1936)で承認された中から 執行予定の支出見積額として 2 億9600万ドル、最後に土壌維持国内減反法(The Soil Conserva- tion and Domestic Allotment Act)に基づく支出見積額として 4 億4000万ドルを加算し、合計で 10億1700万ドルに上るという内容であった48。繰り返しになるが、ニューディール初期の農業調 整事業は皮肉なことに租税負担であった加工税が還付となり、納付額を超過する還付部分は加 工・製造業者への移転支出となったことの意味は大きい。

それでは農業調整事業に参加しなかった、すなわち自発的契約に同意しなかった生産者はどの ような影響を被ったのか。綿花生産制限計画が実施される以前の1932年の綿花の生産高は1300万 バールであるが、1934年には940万バールまで減少し1936年まで1932年の生産高を下回った。国 内の過剰生産のダウンサイジングが実現されたことがわかる。その影響で 1 パウンド当りの農家 受取季節平均価格は1932年の6.52セントから1936年の12.36セントまで上昇した。これに対して綿 47 Jackson Daily News, June 20, 1936, p.5.

48 FDR Speech File, Tax Message, March 3, 1936, No. 0850.