●バルト諸国のエネルギー事情(その1)

2010 年 11 月 8~9 日にリトアニア・ヴィリニュス市内で開催された Energy in the Baltics の講演について報告する。内容としては、バルト 3 国(リトアニア、ラトヴィア、エストニア) を中心としたエネルギー事情の現状を報告するもので、主催は EastEuroLink 社である。 バルト 3 国は、合計の面積が北海道の約 2 倍、人口は約 700 万人で、1991 年にソビエト 連邦崩壊に伴って独立を果たしている。現在は 3 国とも EU に加盟しているが、地理的にも リトアニア西部にはロシアの飛び地のカリーニングラード地区が存在するなど、ロシアと は歴史的にも複雑な感情を持ちつつも、深い関係を持っている。また言語もそれぞれの国 で異なっているだけでなく、ロシア語等で用いられるキリル文字も使われていないが、街 中ではロシア語を話す人も多かった印象を受けた。 以下にエネルギーの状況を示していくが、訪問したリトアニアのガソリン価格はほぼ EU と同じレベル(1 リットル 130~150 円程度)で、ロシアベースの価格ではないなど(モス クワ市内で 1 リットル 60~70 円程度)、エネルギー価格に対する市民の不満も高いことが 今回の会議中でも窺えた。 1.バルト 3 国のエネルギー政策とその関連

Andres Mäe 氏、Estonian Foreign Policy Institute(エストニア)

1.1 消費活動におけるエネルギー製品の占める割合(2005 年) 消費活動における者の支出において、エネルギー製品の占める割合の 2005 年データを、 EU 平均とバルト 3 国の比較の形で図 1-1 に示す。 出典:Eurostat 図 1-1 消費支出の中でエネルギー製品の占める割合(2005 年) 15% 12% 9% 6% 3% 0% 電力 自動車用燃料 その他(暖房用燃料、天然ガスを含む) EU エストニア ラトヴィア リトアニア

③電力エネルギー

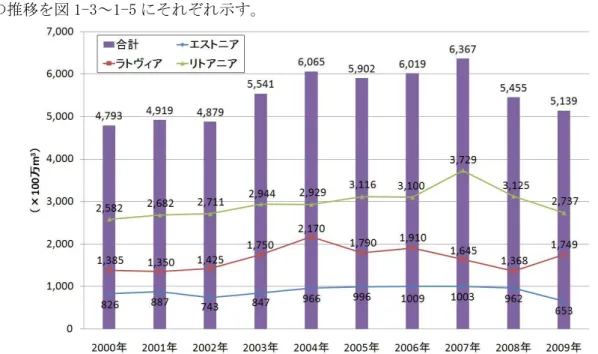

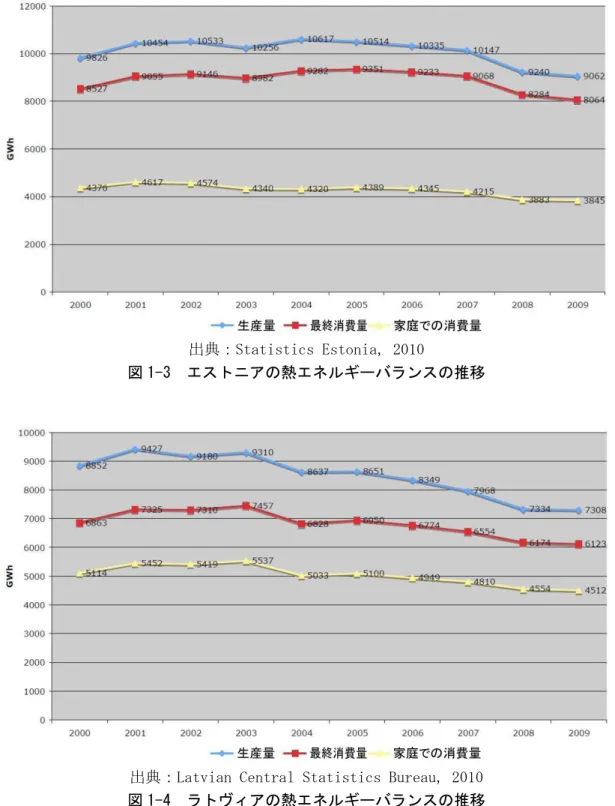

地域市場ごとで、バラバラに取り扱われているのが現状である。この中で、Nord Pool Spot (北欧共同電力取引市場)のバルト諸国参加拡大の決定が、2011 年 7 月まで延期される 見込みである。(ただし本講演後の 2010 年 2 月に、エストニアが同市場に参加している。) またバルト諸国内では、国内電力生産者の利益保護と、非 EU 圏の電力生産者によるアク セスを制限(CO2排出権コストが原因)するための陳情が行われている。 ④天然ガス 公式には市場は開放されているものの、真の競争は存在しない状況である。したがって、 天然ガス価格に対する市民の不満は根強く残っている。天然ガス利用については再度、 電力と熱発生の比率を考える必要があるとされている。 ⑤熱エネルギー バルト諸国の熱エネルギーの大半が、地域熱供給に利用されている。ただし多くの熱エ ネルギー生産者は、現状利用している以外の代替エネルギーを使用できない状況である。 もしその燃料供給に混乱が生じれば、その脆弱性が発生することが懸念される。 1.3 バルト諸国の天然ガスの消費量 図 1-2 にバルト 3 国の天然ガス消費量の推移を示す。また 3 国の熱エネルギーバランス の推移を図 1-3~1-5 にそれぞれ示す。

出典:Statistics Estonia, Latvian Central Statistical Bureau, Lithuanian Department of Statistics, 2010

出典:Statistics Estonia, 2010

図 1-3 エストニアの熱エネルギーバランスの推移

出典:Latvian Central Statistics Bureau, 2010 図 1-4 ラトヴィアの熱エネルギーバランスの推移

出典:Lithuanian Department of Statistics, 2010 図 1-5 リトアニアの熱エネルギーバランスの推移

1.4 エネルギー供給の代替策の現状 ①備蓄燃料

戦略的備蓄されている燃料の大半は、輸送用燃料である。他にはラトヴィアの UGS (Underground Gas Storage:地下天然ガス貯蔵施設)の天然ガス貯蔵が稼働しているが、 もしこの両方に同時に危機が発生した場合、代替燃料をどのようにして入手の可能性す るか、具体的な対策がいまだに整備されていないのが現状である。 ②天然ガスの代替資源 以下の 3 種類が考えられる。 -LNG(液化天然ガス):高価であり、地域間協力が必要である。 -CNG(圧縮天然ガス):購入は容易だが、関連設備が存在しない。

-Amber Pipeline(リトアニア~ポーランドの天然ガスパイプライン計画):EU の支援に

よってのみ実現可能となる。 ③代替燃料 バルト諸国の中で、リトアニアだけが 30 日分の軽油備蓄を実施している。これに対して、 エストニアはオイルシェールを代替燃料として利用可能である。 再生可能エネルギー(バイオマス、木材燃料、廃木材)の状況については、検討すべき 資源であるものの、実施には補助金が必要であり、場合によっては大規模生産者によっ て誤った利用をされる懸念される。代替燃料としては利用可能ではあるが、社会的要素 として労働者へのコストが発生するなど、高価なものとなる可能性が高い。

1.5 バルト 3 国の森林および木材資源 バルト 3 国における森林と木材資源の状況を表 1-1 に示す。 表 1-1 バルト 3 国における森林と木材資源の状況 国土面積 (km2) 森林面積 (km2) 森林比率 (%) 木材資源量 (×106m3) エストニア 45,200 22,500 51.5 462 ラトヴィア 64,600 28,800 45.0 546 リトアニア 65,300 20,000 30.3 348

出典:Peeter Muiste, Tauri Kakko, Energy wood harvesting in Estonia, Estonian Agricultural University, Tartu, 2009

1.6 まとめ

バルト諸国では、いまだに地域エネルギー政策の不確実性が残っており、真に解放され た市場を創り出すことが今後の課題である。新エネルギー生産容量の増加によって、状況 の改善が期待されるところである。

(参考資料)

・Energy in the Baltics 講演資料、Andres Mäe 氏、Estonian Foreign Policy Institute

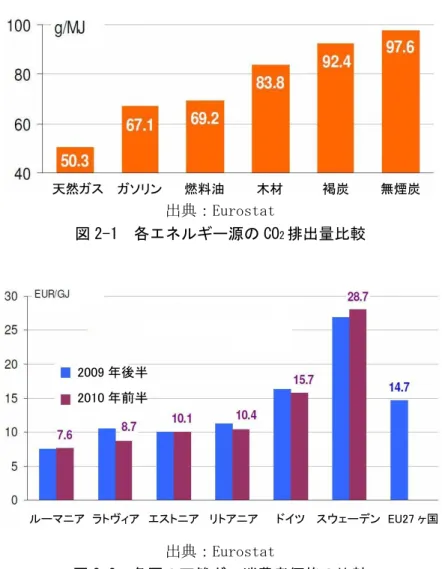

2.天然ガス供給の確保:バルト諸国が欧州の一員としてすべき事項 Edvins Karnitis 氏、ラトヴィア大学/ラトヴィア公共エネルギー企業委員会 2.1 天然ガス供給確保の背景 天然ガスの供給確保とは、非妨害的な顧客によって必要とされるすべてのガス量が、妥 当な価格で利用可能なことを保証するものである。したがって天然ガス供給は、現在の政 治的、経済的、社会的状況に対して妥当性を持つものでなければならない。 天然ガス供給確保における重要項目として、EU 主要国では、競争力、持続可能性、供給 の確保が重要な 3 要素であるが、バルト諸国ではエネルギーコスト、持続可能性、供給の 確保と、微妙に異なっているのが現状である。 2.2 EU の天然ガス利用に対する戦略 EU のエネルギー戦略については、様々なガイドライン等が発行されているが、全体的な 目標としては、入手可能で持続的なエネルギーの信頼できる有用性を確保することである。 すなわち低炭素エネルギーシステム、近代的に統合されたエネルギーネットワーク、エネ ルギー輸入政策などである。ここで各燃料の CO2排出量の比較を図 2-1 に、欧州各国の天然 ガス価格の比較を図 2-2 にそれぞれ示すが、天然ガスの CO2排出量が他と比較して大幅に少 ないことは明白である。

出典:Eurostat 図 2-1 各エネルギー源の CO2排出量比較 出典:Eurostat 図 2-2 各国の天然ガス消費者価格の比較 したがって、天然ガスはエネルギーバランスにおける最重要要素となるものである。次 に、2005 年の天然ガス消費量を 100 とした場合の 2020 年の消費量予測と、EU 全体での天 然ガスのエネルギー全体に占める比率の推移予測について、図 2-3 に合わせて示す。

出典:EU Energy Baseline(2009)

図 2-3 各国の天然ガス消費量と EU における天然ガス比率 (2005 年実績と 2020 年予測) 天然ガス ガソリン 燃料油 木材 褐炭 無煙炭 ルーマニア ラトヴィア エストニア リトアニア ドイツ スウェーデン EU27 ヶ国 2009 年後半 2010 年前半

全体的な傾向として、EU27 ヶ国およびバルト諸国での天然ガス消費量が増加していることが 分かる。ラトヴィアにおける天然ガスは、40%が家庭の台所用、約 70%が地域熱供給に利用さ れており、また約 40%が熱電併給施設で熱生産に利用されている。バルト諸国では、送電網は 充実しており、また Inčukalns 村には地下天然ガス貯蔵施設が存在している。 2.3 バルト諸国のエネルギー供給確保の手段 バルト諸国の 2009 年のエネルギーバランスと、人口 1 人当たりの天然ガス消費量を EU27 ヶ 国平均を 100%とした場合の比較を合わせて、図 2-4 に示す。

出典:Energy Balance 2009, Eurostat, EEgas

図 2-4 バルト諸国の 2009 年のエネルギーバランスと、人口 1 人当たりの天然ガス消費量 2009 年の EU における天然ガス供給国の割合を示すと、ロシアからが 33.2%、ノルウェ ーからが 28.8%、アルジェリアからが 14.7%となる。また LNG(液化天然ガス)が天然ガ ス輸入量に占める割合は 18%である。現状では、燃料自体の代替ではなく、供給の多様化 が、供給の安全性レベルを高めるツールとなっている。 2.4 バルト諸国の天然ガス供給システム バルト諸国の天然ガス供給システムは、EU からは孤立したものとなっており、供給の 100%をロシアから依存している。また伝統的にロシアの供給システムと統合されており、 主要パイプラインとしてカリーニングラード地区(ロシアの飛び地)への供給ラインなど が利用可能である。1990 年以来、ロシアは信頼できる天然ガス供給国となっている。 また Inčukalns 村(ラトヴィア)の地下天然ガス貯蔵施設が、バルト諸国での最大の天 然ガス供給確保源となっており、バルト諸国は天然ガス供給においては結束して取り組ん でいる状況である。 2.5 リスク評価 2008~2009 年の天然ガス危機の際に影響を受けた国の状況を図 2-5 に示す。天然ガス供 給確保は欧州広域の問題であるが、バルト諸国は供給危機に直面するリスクは少ないのが 現状である。

出典:EC, Ramboll, Petroleum Economist 図 2-5 2008~2009 年の天然ガス危機の際に影響を受けた国の状況 2.6 天然ガス供給の安全性強化 天然ガス供給が混乱する原因として、技術的、経済的、テロ、政治的な要素をどうして も考えておく必要があり、多様な供給源が求められる。その供給源の現状を以下に示す。 ①ロシアのカリーニングラード地方を含むバルト諸国での、ピーク時の需要は 4,000 万 m3/日である。 ②Inčukalns 村の地下天然ガス貯蔵施設からの供給容量は、2,400 万 m3/日である。 ③ベラルーシからのパイプラインから、3,000 万 m3/日の供給が可能である。 ④ロシアからのパイプラインから、3,000 万 m3/日の供給が可能である。 ⑤域内のパイプラインによる供給も部分的に可能である。 ここでバルト諸国の天然ガスパイプラインの状況を図 2-6 に示す。 強く影響を受けた国 部分的に影響を受けた国 天然ガスパイプライン

出典:EEgas 図 2-6 バルト諸国の天然ガスパイプライン敷設状況 2.7 天然ガス地下貯蔵施設による供給の安定性 天然ガス地下貯蔵施設の存在により、一国による独自供給は終結することとなった。 Inčukalns 村の地下天然ガス貯蔵施設は、貯蔵量が 45 億 m3、現在の取引量は 23 億 m3、輸送 容量は 2400 万 m3/日を持つ。 ここでラトヴィア Inčukalns 村の地下天然ガス貯蔵施設と周辺の状況、および同施設の 冬場の天然ガス供給状況を合わせて図 2-7 に示す。

出典:Eurostat, Latvijas Gaze

されている。 ④リトアニアでも地下天然ガス貯蔵施設建設の可能性はあるが、現在は 5 億 m3が稼働 しているのみである。 2.8 LNG(液化天然ガス)(真の代替策および多様化策として)の活用 LNG は新しいガス形態として、また新しい供給者が増えることで、代替エネルギーおよび 供給の多様化策として期待されている。 LNG 輸出国として、アルジェリア、ナイジェリア、カタール、トリニダード・トバゴが挙げ られる。EU27 ヶ国でも、2009 年には前年比 23%増、2030 年には 3~6 倍と、その需要が増加す ると見込まれている。またスペインでは、LNG が全天然ガス需要の 60%を占めている。 ここで、欧州の LNG ターミナルの現状を図 2-8 に、輸送コストの比較を図 2-9 にそれぞ れ示す。

出典:Institute of Gas Technology 図 2-8 欧州の LNG ターミナルの現状

現存のターミナル 建設中

出典:Institute of Gas Technology 図 2-9 天然ガスの輸送コスト比較 2.9 バルト諸国の LNG バルト諸国の LNG の利用状況は、供給国は EU27 ヶ国、またはロシアである。LNG は例え ばベルギーのゼーブルージュ港などで積替が必要となるが、その後の輸送船の積載容量は 50,000m3以下でしかなく、高価なエネルギーとなっている。 LNG の受入ターミナルとして、バルト諸国での LNG ターミナルはスケール規模で考えると、 1 ヶ所とすべきであると考えられている。候補地としては、ポーランドの Swinoujscie や、 フィンランドも有力であるが、最有力なのがラトヴィアの首都リガであると考えられてい る。条件として、LNG ターミナルは地下貯蔵施設の近くに建設する必要があるが、リガの近 くには Inčukalns 地下貯蔵施設があり、適した場所と言える。 2.10 地域間相互接続による天然ガス供給の確保

BEMIP(the Baltic Energy Market Interconnection Plan:バルト諸国エネルギー市場 相互接続計画)では、リトアニア~ラトヴィア間、およびラトヴィア~エストニア間の各 パイプラインのアップグレードが計画されている。 次のステップでは、フィンランド~エストニア間(バルトコネクター)、ポーランド~リ トアニア間(Amber Pipeline)が計画されている。さらに将来は、ノルウェーとの接続も 案として挙がっているが、コスト面で実現は困難とされている。 2.11 天然ガス供給確保にかかるコスト ①天然ガス地下貯蔵施設 Inčukalns 施設への料金支払は、1,000m3当たり 16 ユーロが必要である。Inčukalns 施設拡 張(現在 9 億 m3が稼働中)には、10 億 m3当たり 1 億 6,000 万ユーロが必要とされている。 また候補地の 1 つである Dobele に 60 億 m3の施設建設には、10 億 m3当たり 4 億ユーロ、 リトアニアの地下施設拡張(5 億 m3稼働中)には、同じく 10 億 m3当たり 7 億ユーロの費 用が必要とされている。 ②LNG(液化天然ガス) LNG 輸入について、北西ヨーロッパの現物価格は 1,000m3当たり 11 ドル、年間 25 億 m3で 洋上天然ガス パイプライン 陸上天然ガス パイプライン LNG 0 620 1240 1860 2480 3100 3720 4340 4960 (輸送距離:マイル) $3.00 $2.50 $2.00 $1.50 $1.00 $0.50 (ドル/100 万 B tu) 1Btu(英国熱量単位)≒1,055J

2.12 消費者保護およびラトヴィアの家庭における天然ガス消費状況の例 EU 加盟国は、脆弱な消費者を保護するための適切な安全策を確実に実行する必要がある と、欧州規制 2009/72/EC にも明記されている。 2009 年のラトヴィアの例を挙げると、1 年間の天然ガス消費量を 100 とした場合の前半 5 分の 1 の期間で消費する割合は 65%に及ぶ。また全家庭の平均で、天然ガス消費に占める 家庭での支出割合は、年間平均では 1.81%に対して、その 5 分の 1 の期間では 1.93%に上 昇することになることが示されている。 (参考資料)

・Energy in the Baltics 講演資料、Edvins Karnitis 氏、 ラトヴィア大学/ラトヴィア公共エネルギー企業委員会

3.EU-バルト諸国-ロシア間のエネルギー協力 Sergey Agibalov 氏、ロシア連邦エネルギー・金融協会 3.1 2009 年のロシアのエネルギー部門と世界のエネルギー確保の状況 2009 年の世界全体におけるロシアが占める各資源の貯蔵および生産比率、2009 年の各資 源のロシアからの輸出状況、世界のエネルギーに占めるロシアのシェアをそれぞれ、図 3-1 に示す。

出典:Federal State Statistics Service, IEA, BP, Eurostat, IEF estimates 図 3-1 2009 年の世界全体におけるロシアの資源貯蔵および生産の比率 2009 年の世界および欧州の、ロシアからの資源輸出が占める割合 2000~2009 年の世界のエネルギー供給における、ロシアからの供給量増加率 2009 年の世界全体における ロシアの資源貯蔵および生産の比率 2009 年の世界および欧州の ロシアからの資源輸出が占める割合 2000~2009 年の世界の エネルギー供給における ロシアからの供給量増加率 ロシアが世界全 体に占める割合(%) 輸入割合(%) 2000~2009 年の増加率(%) 貯蔵量 生産量 世界の輸入 欧州の輸入 世界のエネルギー生産の伸び率 世界のエネルギー輸出の伸び率 石油 天然ガス 石炭 石油 天然ガス 石炭 石油 天然ガス 石炭

ロシアの港 40.6 99.9 109.4 107.5 32.7 57.9 Novorossiisk 34.9 40.6 35.0 33.0 28.1 17.8 Tuapse 5.7 4.9 4.5 4.2 4.6 2.2 Koz’mino - - - 0.1 - 0.1 Primorsk - 54.4 69.9 70.2 - 37.8 ウクライナの港 2.5 6.2 8.5 9.5 2.0 5.1 Odessa 2.5 0.4 0.8 - 2.0 - Yuzhny - 5.7 7.7 9.5 - 5.1 Druzhba パイプライン 58.4 61.5 53.7 53.5 47.0 28.8 ドイツ 19.4 22.3 16.9 19.2 15.6 10.3 ポーランド 17.8 22.5 20.8 20.3 14.4 10.9 チェコ 3.7 5.1 4.8 5.0 3.0 2.7 スロヴァキア 5.4 5.2 4.5 2.6 4.3 1.4 その他の国 12.1 6.4 6.7 6.4 9.7 3.5 Ventspils (ラトヴィア) 13.6 - - - 11.0 - Mazheikiu (リトアニア) 6.5 13.4 - - 5.2 - Mazheikiu 精製所 4.3 8.4 - - 3.4 - Buntinge ターミナル 2.2 5.0 - - 1.8 - ロシア-中国国境 - - 1.0 1.5 - 0.8 鉄道輸送 2.6 9.2 10.4 9.7 2.1 5.2 カスピ海パイプライン - 4.0 2.4 4.0 - 2.2

出典:Federal State Statistics Service

ロシアの石油輸出の今後の予測を表 3-2 に示すが、石油パイプライン容量は、石油輸出 量が減少するにもかかわらず、2030 年まで増加し続ける見通しである。 表 3-2 ロシアの石油輸出の今後の予測 2014 年 2022 年 2030 年 石油パイプライン容量の増加比率(2005 年比)(%) 36 61 65 石油輸出量(×100 万トン) 260 262 225 欧州 234 225 176 アジア太平洋地域 26 37 50 出典:Ministry of Energy

3.3 バルト諸国のパイプラインシステム

バルト諸国のパイプラインシステムの状況を図 3-2 に示すが、建設中の BTS-2 パイプラ インが完成すれば、年間輸送量は 3,800 万トン/年となる見込みである。またこのプロジ ェクトにかかる建設費は 40 億米ドルで、2012 年第 3 四半期には 3,000 万トン分の搬送容量 分が完成見込みである。

出典:Energy in the Baltics 講演資料、Sergey Agibalov 氏、 ロシア連邦エネルギー・金融協会

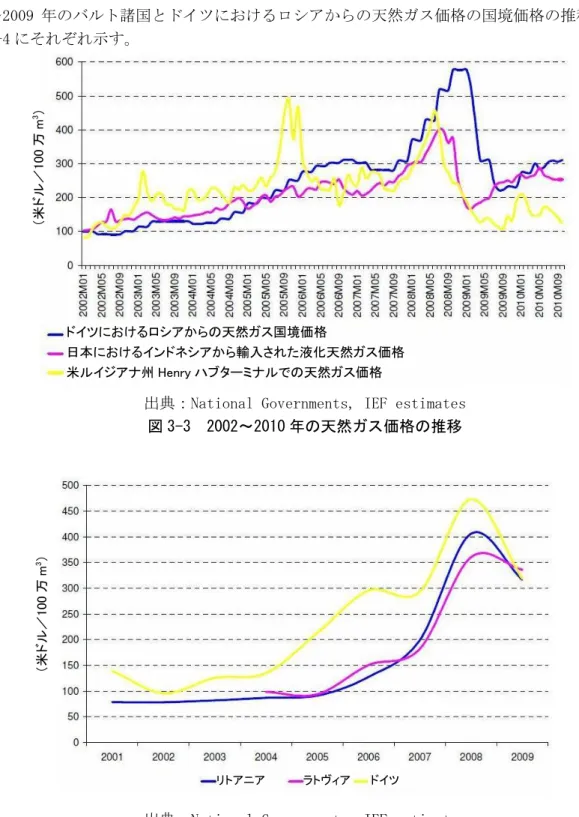

出典:National Governments, IEF estimates 図 3-3 2002~2010 年の天然ガス価格の推移

出典:National Governments, IEF estimates

図 3-4 2001~2009 年のバルト諸国とドイツでの天然ガス国境価格の推移 天然ガスの供給の安定は、余剰の搬送容量が発生、すなわち搬送効率の低下を意味する のである。それによって、天然ガス価格は上昇することになるのだが、この価格はいった い誰が支払うことになるのか?という問題が浮上することになる。 ドイツにおけるロシアからの天然ガス国境価格 日本におけるインドネシアから輸入された液化天然ガス価格 米ルイジアナ州 Henry ハブターミナルでの天然ガス価格 リトアニア ラトヴィア ドイツ (米ドル/100 万 m 3 (米ドル/100 万 m 3 )

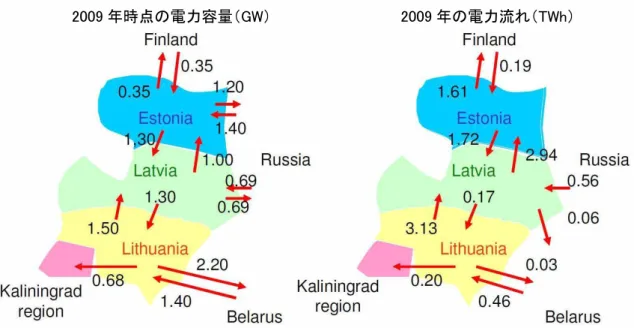

3.5 バルト諸国の電力事情 (1)2009 年の電力容量と流れ

2009 年時点でのバルト諸国の電力容量と、実際の電力流れを図 3-5 に示す。

出典:National Governments, IEF estimates

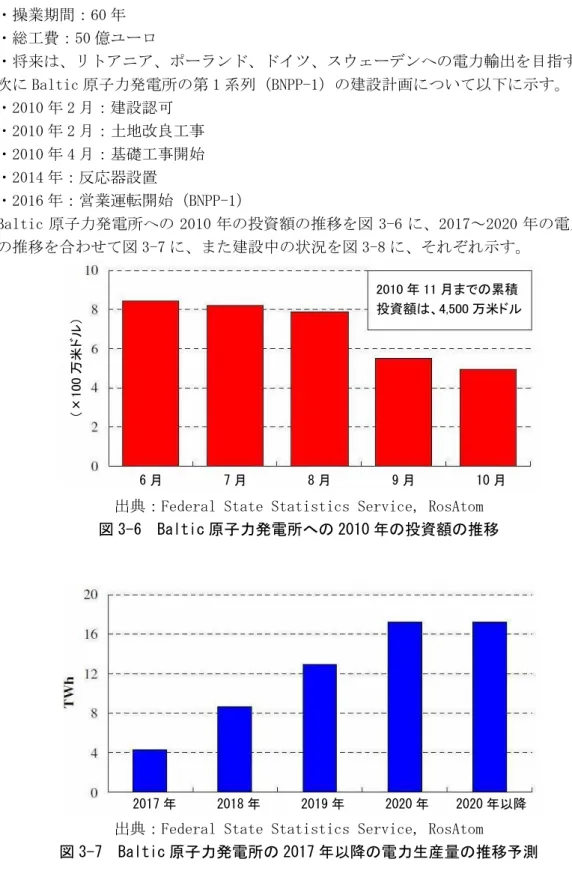

図 3-5 2009 年のバルト諸国における電力容量とその流れの状況 (2)原子力発電導入の動向 バルト諸国では、原子力発電施設建設を待望する動きが強い。今後の新設計画について、 表 3-3 に示す。ただし、バルト諸国の小さな市場では、この原子力発電施設容量はやや過 剰ではないか?との懸念が存在していることも事実である。 表 3-3 バルト諸国における 2020 年までの原子力発電新設計画 設置容量(GW) 建設開始 操業開始 2020 年 2025 年 Baltic 原子力発電所 ロシア 2010 年 2 月 2016 年 2.4 2.4 Belorussian 原子力発電所 ベラルーシ 2010 年 2016 年 2.4 2.4 Visaginas 原子力発電所 リトアニア ? 2018 年 1.3 2.5 Gdansk 原子力発電所 ポーランド 2015~2016 年 2020 年 3.0 6.0 合 計 9.1 13.3

出典:Energy in the Baltics 講演資料、Sergey Agibalov 氏、 ロシア連邦エネルギー・金融協会 上記計画の中の、Baltic 原子力発電所の概要について以下に示す。建設される場所は、 飛び地のカリーニングラード地区である。 ・建設開始:2010 年 2 月 ・設置容量:2 系列×1,200MW ・平均電力生産量:17.4TWh/年 ・平均稼働率:92% ・送電網への接続:第 1 系列→2016 年、第 2 系列→2018 年 2009 年時点の電力容量(GW) 2009 年の電力流れ(TWh)

・2014 年:反応器設置

・2016 年:営業運転開始(BNPP-1)

Baltic 原子力発電所への 2010 年の投資額の推移を図 3-6 に、2017~2020 年の電力生産 量の推移を合わせて図 3-7 に、また建設中の状況を図 3-8 に、それぞれ示す。

出典:Federal State Statistics Service, RosAtom 図 3-6 Baltic 原子力発電所への 2010 年の投資額の推移

出典:Federal State Statistics Service, RosAtom

図 3-7 Baltic 原子力発電所の 2017 年以降の電力生産量の推移予測 6 月 7 月 8 月 9 月 10 月 (×100 万米ド ル) 2010 年 11 月までの累積 投資額は、4,500 万米ドル 2017 年 2018 年 2019 年 2020 年 2020 年以降

出典: RosAtom 図 3-8 Baltic 原子力発電所の建設状況 (3)バルト諸国のエネルギーシステム:新規高圧送電線 バルト諸国における高圧送電線計画の状況を、表 3-4 に示す。 表 3-4 バルト諸国における高圧送電線計画の状況 電圧 操業開始 建設費 送電容量 1.ポーランド~リトアニア 400kV 第 1 期:2015 年 第 2 期:2020 年 2 億 3,700 万ユーロ 第 1 期:0.6GW 第 2 期:1.0GW 2.ラトヴィア~エストニア 330kV 2012~2020 年 不明 0.6~1.0GW 3.エストニア~フィンランド (Estlink2) 150kV 2013 年 2 億 5,000 万ユーロ 0.35~0.64GW 4.リトアニア~スウェーデン (Swedlink) 不明 2016 年 4 億 3,500 万ユーロ 0.7~1.0GW

出典:UCTE, National Governments (参考資料)