Investment-Based Capital Asset Pricing Model からみた投資と資産収益率 利用統計を見る

34

0

0

全文

(2)

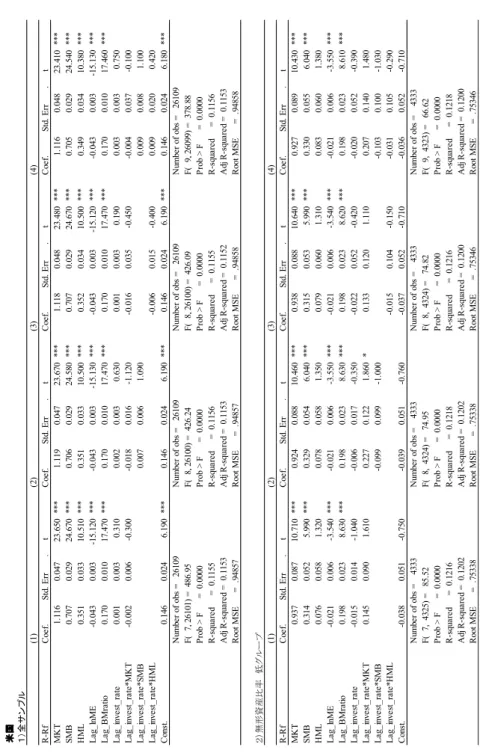

(3)

(4)

(5)

(6)

(7)

(8)

(10)

(11)

(12)

(13)

(14)

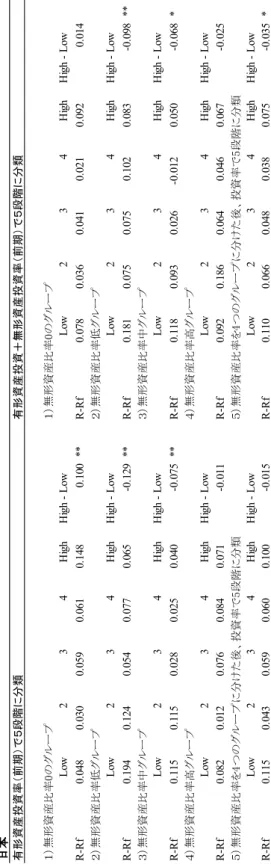

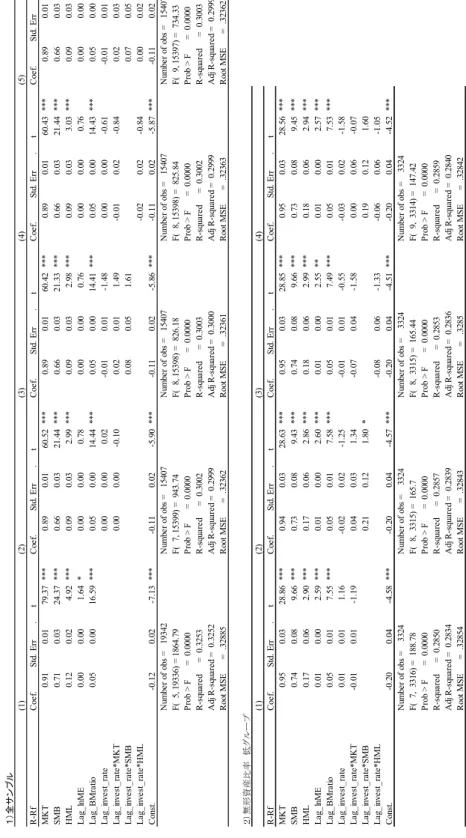

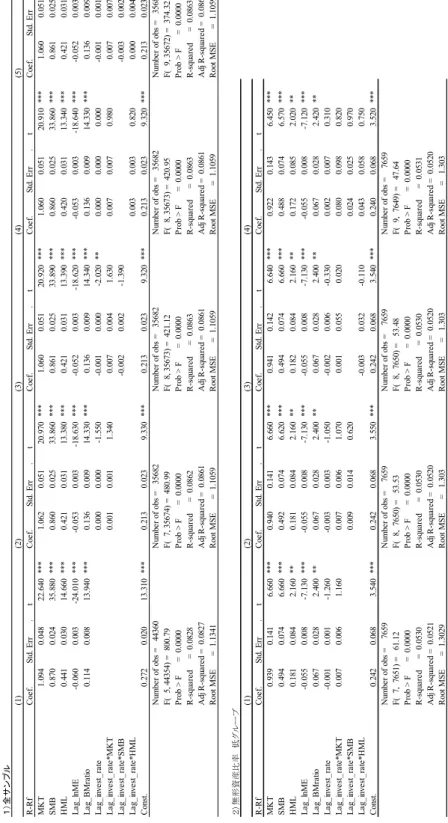

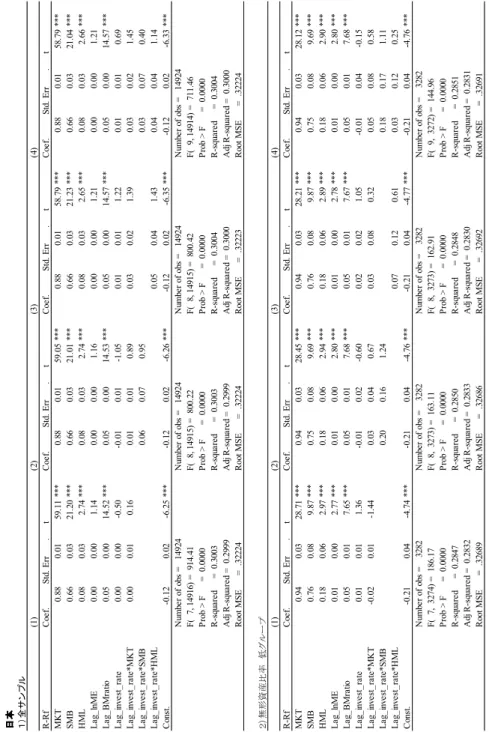

図

+7

関連したドキュメント

The only thing left to observe that (−) ∨ is a functor from the ordinary category of cartesian (respectively, cocartesian) fibrations to the ordinary category of cocartesian

We derive rigorously a homogenized model for the displacement of one compressible miscible fluid by another in a partially fractured porous reservoir.. We denote by the

Keywords: Convex order ; Fréchet distribution ; Median ; Mittag-Leffler distribution ; Mittag- Leffler function ; Stable distribution ; Stochastic order.. AMS MSC 2010: Primary 60E05

It is suggested by our method that most of the quadratic algebras for all St¨ ackel equivalence classes of 3D second order quantum superintegrable systems on conformally flat

In Section 3, we show that the clique- width is unbounded in any superfactorial class of graphs, and in Section 4, we prove that the clique-width is bounded in any hereditary

Inside this class, we identify a new subclass of Liouvillian integrable systems, under suitable conditions such Liouvillian integrable systems can have at most one limit cycle, and

Then it follows immediately from a suitable version of “Hensel’s Lemma” [cf., e.g., the argument of [4], Lemma 2.1] that S may be obtained, as the notation suggests, as the m A

Our method of proof can also be used to recover the rational homotopy of L K(2) S 0 as well as the chromatic splitting conjecture at primes p > 3 [16]; we only need to use the