論 文

子育て費用の時間を通じた変化

―日本のパネルデータを用いた等価尺度の計測

荒渡 良

* 名古屋大学宮本 由紀

** 名城大学 本稿では、日本における子育て費用の時間を通じた変化を計測した。具体的には、 公益財団法人家計経済研究所(当時)による『消費生活に関するパネル調査』の個 票データを用いたパネルデータ分析を行うことで、ロスバース法による等価尺度を 計測した。分析の結果、1993 年から 99 年までの期間と 2003 年から 09 年までの期間 において、2歳以下の子供については子育て費用が大幅に増加しており、以前と比 べて子育て期間の序盤における費用負担が重くなっていることが確認された。1.

はじめに

日本における子育てを取り巻く経済的環境は過去数十年間で大きく変化した。例えば 女性の4年制大学への進学率は 1983 年には 12.2%であったのに対して、93 年には 19.0%、2003 年には 34.4%にまで上昇した(文部科学省『学校基本調査』)。また、 25 歳から 34 歳女性の就業率は 93 年には 56.3%であったのに対して、13 年では 70.8% と 14.5%も上昇した(総務省『労働力調査』)。そして、保育園に在籍する0歳から2 歳の子供の割合は 95 年には 13%であったのに対し、13 年には 27%と2倍以上に増加し ている1。これらの変化は保育サービスを利用する機会を増やすことを通じて、子育て世 帯の経済的負担を増加させてきたと予想される。一方で、子育て世帯の経済的負担が減 少している項目も存在する。文部科学省の『子供の学習費調査』によれば、公立高校に 本研究で使用したデータは、公益財団法人家計経済研究所(当時)の『消費生活に関するパネル調査』の提 供を受けている。また、本稿の作成にあたっては、露原邦夫先生(カルガリー大学)、石野卓也先生(金沢星 稜大学)をはじめ、第28回応用地域学会の参加者の先生方、明学白金経済学部研究会の参加者の先生方から 大変貴重なコメントを頂いた。さらに、論文を改訂するにあたり、本誌の匿名レフェリーからも非常に有益 なコメントを頂いた。ここに記して感謝の意を表したい。なお、いかなる誤りも筆者の責任に帰すものであ る。本研究はJSPS科研費 23730189の助成を受けたものである。 * 〒464-8601 愛知県名古屋市千種区不老町 名古屋大学大学院経済学研究科 (E-mail)[email protected] ** 〒461-8534 愛知県名古屋市東区矢田南4-102-9 名城大学都市情報学部 (E-mail)[email protected] 1 年齢階級別保育所在籍数は厚生労働省『社会福祉行政業務報告』の値を用いて、年齢階級別子供の数は厚生 労働省『人口動態調査』の値を用いて、それぞれ算出している。通う子供1人にかける「補助学習費」の平均年額は 94 年には 14 万 2,676 円であった が、08 年には 12 万 6,162 円にまで、およそ 11%低下している2。また、同時期に「そ の他の学校外活動費」の平均年額は 6 万 1,711 円から 3 万 3,087 円にまで、およそ 46% も低下している3。 これらの状況に鑑みると、子育て世帯の経済的負担の一部を社会全体で担うことを目 的とした子育て支援政策も、子育て環境の変化に合わせて変えなくてはならない。特に 近年では、子育て支援政策には少子化対策としての役割も期待されているため、より適 切な政策の実施が期待されている。しかし、過去に行われた子育て支援政策の変化が適 切なものであったとは言えない。例えば代表的な子育て支援政策の1つである児童手当 は、子育て世帯への経済的支援の必要性に応じて、70 年代から現在に至るまで何度も手 当て支給額の増額がされてきた。しかし竹沢(2006)で指摘されているように、なぜその 額が望ましいのかという根拠は薄く、これまでの制度変更が適切であったとは言い難い。 子育て環境の変化に合わせて、より適切に子育て支援政策を設計するためには、子育て 費用の時間を通じた変化を計測することが必要不可欠である。 本稿の目的は、日本における子育て費用の時間を通じた変化を計測し、子育てを取り 巻く経済環境の変化を数量的に評価することである。具体的には、公益財団法人家計経 済研究所(当時)による『消費生活に関するパネル調査』の個票データを用いたパネル データ分析を行い、バブルが崩壊し、日本経済が「失われた 20 年」に入った時期に当 たる 93 年から 99 年までの期間と、その 10 年後に当たる 03 年から 09 年までの期間に おける子育て費用の変化を計測する。子育て費用の推計方法にはいくつかの方法がある が、本稿では等価尺度を用いた計測を行う。等価尺度とは、家族構成が異なる家計が同 一の厚生水準を達成するために必要な支出の差を表す。子育て費用を計測する場合には、 夫婦のみの世帯に子供が1人加わった時に、子育て世帯の夫婦が以前と同様の厚生水準 を達成するために必要な追加的支出を計測し、それを子育て費用とする。家計の消費に は住居、冷蔵庫、洗濯機などの家族が共同で消費する財が存在するため、「規模の経済 性」が存在する。等価尺度を用いることによってこの規模効果をコントロールできる点 から、子育て費用の計測法としては等価尺度を用いた方法が最も一般的である。 等価尺度には、夫婦の厚生をどのように計測するかによって様々な推計方法があるが、 代表的なものとしては以下の3つが挙げられる。1つ目は Engel(1895)によって提唱さ れた、総支出に占める食費の割合を効用水準の代理変数として用いるエンゲル法である。 2 「補助学習費」には学習塾費、家庭教師費、家庭内学習費などが含まれる。 3 「その他の学校外活動費」には芸術文化活動やスポーツ・レクリエーション活動のための支出などが含まれる。

エンゲル法は、夫婦の厚生水準と支出に占める食費の割合(エンゲル係数)には負の相 関が存在するという前提に基づき、支出に占める食費の割合が等しい家計の夫婦は同様 の厚生水準を達成していると考える方法である。エンゲル法を用いて子育て費用に関す る等価尺度を計測した研究としては、Deaton and Muellbauer (1986)、Tsakloglou (1991)、 武藤(1992)、永瀬(2001)、竹沢(2006)、小林(2011)、渡辺(2013)らが挙げられる。 2つ目は Rothbarth (1943)によって提唱された酒、タバコ、成人用の衣服など、大人 のみが消費する「成人財」への支出額によって夫婦の厚生水準を測るロスバース法であ る。ロスバース法は、夫婦の厚生水準が成人財に対する支出額と正の相関を持つという 前提に基づき、成人財に対する支出額が等しい家計の夫婦の厚生水準は等しいと考える 方法である。ロスバース法を用いて子育て費用に関する等価尺度を計測した研究として は、Deaton and Muellbauer (1986)、Tsakloglou (1991)、武藤 (1992)、駿河(1995)、 駿河・西本(2001)、大山(2004)、Oyama (2006)らが挙げられる。

3つ目は Barten (1964)によって開発され、その後に Gorman (1976)や Nelson (1988) らによって確立された、一般化費用尺度法である。エンゲル法およびロスバース法は食 費や成人財といった単一の消費項目を用いた推計法であるため、単一方程式法 (single-equation approach)と呼ばれる。これらは直感的に理解しやすく、かつ推計 方法が簡単であるため近年においてもよく用いられているが、根拠となる理論には強い 仮定が置かれており、理論的な精緻さには欠けている。それに対して、一般化費用尺度 法では消費者理論に基づき、全ての消費項目を用いて夫婦の厚生を測るという点で、エ ンゲル法およびロスバース法よりも理論的に優れた方法といえる。一般化費用尺度法を 用い、子育て費用に関する等価尺度を計測している研究としては、Muellbauer (1977)、 Ray(1983)、谷・草苅 (2008)、浅野・林(2014)らが挙げられる。 上述の通り、一般化費用尺度法はエンゲル法およびロスバース法よりも理論的には優 れた方法といえる。しかし、Deaton and Muellbauer (1986)が指摘しているように、一 般化費用尺度法は実際の推計が困難という短所を持つ。例えば、一般化費用尺度法にお いては全ての消費項目への支出を測定する必要があるが、それほど詳細な支出項目を把 握しているデータは無い。例えば、本稿で用いる『消費生活に関するパネル調査』では 支出項目が 14 区分にしか分けられておらず、いくつかのカテゴリーには性質が大きく 異なる財・サービスへの支出が同時に含まれている(例えば、「交通」という支出項目 には、自動車購入費用という耐久消費財への支出が含まれる一方で、通勤・通学の定期 代への支出も含まれている)。また、一般化費用尺度法における推計にはそれぞれの財・

サービスの価格が必要となる。財・サービスの価格は地域によって大きく異なる場合も あるが、個票データを用いた分析を行う場合に各消費者の居住地域を識別していなけれ ば、地域間の価格差を考慮した推計を行えない。最後に、一般化費用尺度法によって等 価尺度を計算するには数多くのパラメータの推計値を用いるが、それらの推計値が全て 有意に推計されるとは限らない。例えば、一般化費用尺度法を用いて子育て費用を推計 した浅野・林(2014)では、等価尺度を算出する際に有意ではない係数を用いている点が 問題の1つと指摘している。 以上の理由から、等価尺度を計測する際にどの方法を用いるべきかという問題には、 未だ一致した見解が得られていない。Gray and Stanton(2010)も指摘しているように、 現段階では様々な手法で等価尺度を計測し、それらを比較することが重要であろう。そ こで、本稿では推計方法が比較的容易であり、かつ日本のデータを用いた先行研究が豊 富な、ロスバース法を用いて子育て費用の推計を行う。 これまで、等価尺度を用いた日本の子育て費用の推計は数多くなされてきたが、それ らの研究は、ある一時点における子育て費用の推計に主眼が置かれており、長期におけ る子育て費用の変化については分析がなされてこなかった。例えば、本稿と同じく『消 費生活に関するパネル調査』の個票データを用いたパネルデータ分析を行い、ロスバー ス法による子育て費用の算出を行った先行研究として大山(2004)、Oyama(2006)が挙げ られるが、これらの研究では長期における子育て費用の変化に関しては議論されていな い。それに対して、本稿では2つのパネルデータを用いて、家族形態・女性の就労環境 が変化する中で、子育て費用がどのように推移したのかについて数量的な議論を行い、 さらに児童手当制度の変化がそれに見合っていたか否かの検証を行った。 本稿の貢献は次の2点である。1点目として、分析の結果によると、93 年から 99 年 までの期間と 03 年から 09 年までの期間において、2歳以下の子供の子育て費用が顕著 に増加しており、その点は先行研究では示されていなかった。これは、以前に比べて子 育て期間の序盤における費用負担が重くなった点を意味する。2点目として、先行研究 とは異なり、93 年から 99 年および 03 年から 09 年までの2つのパネルデータを用いる ことによって、長期間における子育て費用の変化を分析した点が、本稿の貢献である。 本稿の構成は以下の通りである。第2節では、等価尺度による子育て費用の計測方法 について述べる。第3節では、本稿で用いたデータ、推計方法および推計結果について 述べる。第4節ではロスバース法による子育て費用の計測を行い、子育て費用の変化お よび政策的インプリケーションについて考察する。第5節は結論とする。

2.

等価尺度による子育て費用の計測

子育て費用を計測する方法として最も一般的な方法は、等価尺度を用いた計測法であ る。等価尺度による子育て費用の計測では、子供を持つことによる夫婦の生活水準の変 化に注目する。子供が増えると、家計支出の一部をその子供に振り分けるため、夫婦が 財の消費から得る効用水準は低下する。等価尺度ではこの夫婦の効用水準の低下に着目 し、基準世帯(一般的には夫婦2人のみの世帯)と同様の効用水準を達成するために必 要な追加的支出を計測し、その額を子育て費用とする。2.1

等価尺度の定義

第�世帯の夫婦が財の消費から得る効用水準が、次のように表されると仮定する。 ��� � � � �� ��� � � ���� � � �����, � ��� � ��� ������� ∈ �, � � �, ���� � �� � �, �, � , �, ��∈ � �� � �, �, � , ��� (1) 但し、��は夫婦が財の消費から得る効用、��は世帯全体の支出額、������ � �, �, � , ��は 年齢階級�の子供の数、������ � �, �, � , ��はその他の要因を表す。子供の数が右辺に入っ ているのは、家族構成が異なれば、世帯全体での支出額が同一であっても夫婦による財 の消費量および消費する財の構成が変化するためである4。 ここで、夫婦2人世帯の効用水準を�∗、支出額を�∗とおく。また、第�世帯には年齢 階級�の子供が1人だけおり、夫婦2人世帯と第�世帯ではその他の要因���, ��, � , ���が 全く同じであったと仮定する。この時、もしも夫婦2人世帯と第�世帯の夫婦の効用水準 が同一であったとすると、 �∗ � �� ⇔�� �∗� �� � ���, ��� ��� ���� � � �,� (2) が成立する。上式は年齢階級�の子供が1人いる世帯の夫婦が夫婦2人世帯の夫婦と同 一の効用水準を得るためには、夫婦二人世帯と比べて��� ���%だけ追加的に支出をし なければならないことを表す。これは年齢階級�の子供が1人いることによって必要と なる追加的な費用の大きさを表しており、等価尺度で測った年齢階級�の子供1人の子 育て費用である。 4 小林(2011)が指摘しているように、より正確には子供を持つことによる効用なども考慮した子育て費用の計 測が行われるべきである。しかし、推計が複雑になることを避けるため、本稿を含む多くの研究では子供を持 つことによる効用は考慮されていない。夫婦2人世帯の支出額�∗が既知である場合には、貨幣単位で子育て費用を表すことも 可能である。年齢階級�の子供が1人いる世帯の夫婦が夫婦2人世帯の夫婦と同様の効 用水準を達成するために必要な追加的支出額は、 ��� �∗ � � �� �∗, (3) と表される。これが、貨幣単位で表された子育て費用である5。

2.2

ロスバース法

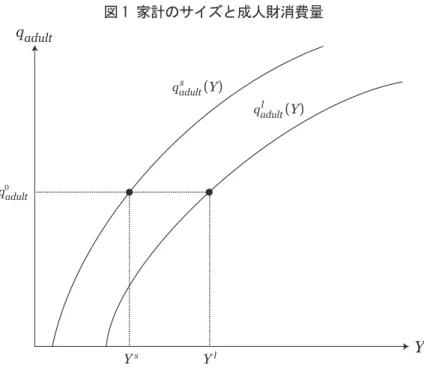

等価尺度を計測する際には何らかの方法で厚生を測る必要があるが、本稿では酒、タ バコ、成人用の衣服など、大人のみが消費する「成人財」への支出額によって夫婦の厚 生水準を測るロスバース法を用いた。Rothbarth(1943)では、成人財の消費量を観察す ることにより等価尺度を計測する方法が示されている。子供がいる世帯は支出の一部を 子供に振り分けるため、夫婦2人のみの世帯と比べて成人財への支出が少なくなると考 えられる。ロスバース法では、子供がいる世帯にどれだけの所得補助を行えば夫婦2人 世帯と同じだけの成人財消費をするのかを測定し、その大きさを子育て費用と定義する。 図1は、Rothbarth (1943)によって提唱された所得と、成人財消費量の関係を示した。 ������は成人財の消費量を、� は所得を表し、������� ���および������� ���はそれぞれ人数 が少ない家計と多い家計における所得と成人財消費量の関係を表す。図1は、子供が増 えるなどして家計の人数が増えると、家計所得の一部を彼ら/彼女らに振り分けるため、 成人財の消費量は低下することを示している。図1より、家計の人数が増えることは、 所得が低下するのと同様の効果を持つことが分かる。所得の低下は効用水準を低下させ るため、成人財の消費量は効用の代理変数の候補となる6。3.

実証分析

3.1

データ

本稿の推計で用いたデータは、公益財団法人家計経済研究所(当時)が行った『消費 生活に関するパネル調査』の個票データである。『消費生活に関するパネル調査』は複 数の時点で同一個人に対して調査を行っている。本調査では対象者として、93 年に 24 5 夫婦の出産に関する意思決定は、子育て費用と子供を持つことから得られる効用との大小に依存する。すな わち、子供を持つことから得られる効用が子育て費用に見合うほど高くない限りは、子供を持たないという選 択がなされる。 6 ロスバース法は等価尺度の計測法としてよく用いられるが、家計の消費関数が成人財に関する部分とそれ以 外の部分について加法分離的であるという、強い仮定が置かれている。詳しくは Tsakloglou(1991)を参照。図 1 家計のサイズと成人財消費量 歳から 34 歳だった女性を全国規模で抽出し、97 年には当時 24 歳から 27 歳だった女性 を、03 年には当時 24 歳から 29 歳だった女性を、08 年には当時 24 歳から 28 歳だった 女性をサンプルに追加した。上述の制約があるため、本稿では 93 年から 99 年までの7 年間と(以下ではコーホート’93 と呼ぶ)と 03 年から 09 年までの7年間(以下ではコ ーホート’03 と呼ぶ)の2つのパネルデータを用いて分析を行った。 本稿における「夫婦2人世帯」は夫婦が同居していて子供はいない世帯を、「夫婦2 人と子供がいる世帯」は夫婦が同居しており、かつ 18 歳以下の子供がいる世帯を指す7。 コーホート’93 では 93 年時点において妻の年齢が 24-34 歳の 6,553 世帯を、コーホー ト’03 では 03 年時点において妻の年齢が 24-34 歳の 3,424 世帯を分析対象とした。

3.2

推計モデル

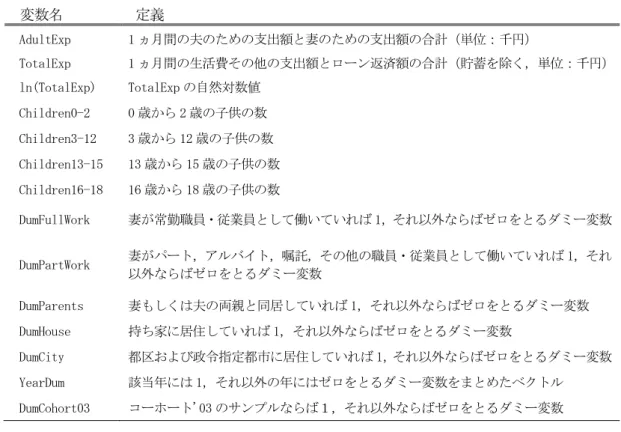

本稿では第2節の理論モデルに従って推計式を導出した「標準モデル」と、理論モデ ルには含まれない、各世帯の特性をコントロールする変数を加えた「拡張モデル」によ る2通りの推計を行った8。表1は各モデルで用いられた変数の定義を、表2は各変数の 7 19 歳以上の子供がいる世帯を含めた分析も行ったが、結果はほとんど変わらなかった。また、「夫婦2人世帯」 と「夫婦2人と子供がいる世帯」のいずれにも、夫婦の両親など他の同居人がいるケースが含まれている。 8 駿河(1995)は本稿の標準モデルで示した変数に加え、各世帯の特性をコントロールする変数として「成人の 数」を用いている。 qadult q0adult qadult (Y) Ys Yl Y s qadult l (Y) 図 1 家計のサイズと成人財消費量記述統計をそれぞれ示している9。 まず、標準モデルは以下のように定式化される。 AdultExp � � � � � ln�TotalExp� � ����� Children� � � � ������ Children� � �� � ������� Children�� � �� � ������� Children�� � �� � � � �������� (4) AdultExpは「1カ月間の夫のための支出額」と「1カ月間の妻のための支出額」の合計 金額、ln�TotalExp� は「1カ月間の生活費その他の支出額とローン返済額の合計」の自 然対数値を表している10。第2節で示した通り、ロスバース法では成人財への支出額で 効用水準を測っているが、本稿ではAdultExpを成人財への支出額の代理変数としている。 Childrenは「年齢階級別の子供の数」を表しており、ここでは現在の児童手当制度で採 用されている年齢階級の区分に合わせて、子供を2歳以下、3歳から 12 歳、13 歳から 15 歳、16 歳から 18 歳の4つの年齢階級に区分している11。 �������は該当年には1、 それ以外の年にはゼロをとるダミー変数をまとめたベクトルである。 成人財への支出額の代理変数として、駿河(1995)は総務省『全国消費実態調査』の雑 費を用い、駿河・西本(2001)、大山(2004)および Oyama(2006)は本稿と同様、『消費生活 に関するパネル調査』の「1カ月間の夫のための支出額」および「1カ月間の妻のため の支出額」を用いている。本稿では駿河・西本(2001)、大山(2004)、Oyama(2006)にな らい「1カ月間の夫のための支出額」と「1カ月間の妻のための支出額」を成人財への 支出額の代理変数として用いる12。 9 本稿で用いているデータには子供数が極端に多い世帯が含まれている。そこで、0歳から2歳の子供数が3 人以上の世帯(観測数 11,0.06%)、3-12 歳の子供数が5人以上の世帯(観測数4,0.02%)、13-15 歳の子 供数が3人以上の世帯(観測数9,0.05%)、16-18 歳の子供数が3人以上の世帯(観測数5,0.03%)をサン プルから除いた推計も行ったが、結果に大きな違いは認められなかった。 10 「1カ月間の生活費その他の支出額とローン返済額の合計」は1カ月間の世帯全体の支出額から貯蓄を除い た金額である。また、「1カ月間の生活費その他の支出額」の内訳は「家族共通の支出」、「妻のための支出」、 「夫のための支出」、「子どものための支出」と「それ以外の方のための支出」の合計である。 11 12 年4月以降の制度では、3歳未満の子供には月額1万5千円、3歳から小学校修了前の子供には月額1万 円(第3子以降は月額1万5千円)、中学生の子供には月額1万円の児童手当が支給される。 12 総務省『全国消費実態調査』の雑費には小遣い、交際費、たばこ、理美容サービスおよび用品、身の回りの 品、仕送り金などが含まれている。

表 1 変数の定義 変数名 定義 AdultExp 1 ヵ月間の夫のための支出額と妻のための支出額の合計(単位:千円) TotalExp 1 ヵ月間の生活費その他の支出額とローン返済額の合計(貯蓄を除く,単位:千円) ln(TotalExp) TotalExp の自然対数値 Children0-2 0 歳から 2 歳の子供の数 Children3-12 3 歳から 12 歳の子供の数 Children13-15 13 歳から 15 歳の子供の数 Children16-18 16 歳から 18 歳の子供の数 DumFullWork 妻が常勤職員・従業員として働いていれば 1,それ以外ならばゼロをとるダミー変数 DumPartWork 妻がパート,アルバイト,嘱託,その他の職員・従業員として働いていれば 1,それ 以外ならばゼロをとるダミー変数 DumParents 妻もしくは夫の両親と同居していれば 1,それ以外ならばゼロをとるダミー変数 DumHouse 持ち家に居住していれば 1,それ以外ならばゼロをとるダミー変数 DumCity 都区および政令指定都市に居住していれば 1,それ以外ならばゼロをとるダミー変数 YearDum 該当年には 1,それ以外の年にはゼロをとるダミー変数をまとめたベクトル DumCohort03 コーホート'03 のサンプルならば1,それ以外ならばゼロをとるダミー変数 表 2 記述統計 コーホート’93 コーホート’03 最小値 最大値 平均値 標準偏差 最小値 最大値 平均値 標準偏差 AdultExp 0 715 45.494 42.060 0 675 46.247 42.058 TotalExp 15 1215 260.846 116.069 32 1260 266.233 108.300 ln(TotalExp) 2.708 7.102 5.473 0.431 3.465 7.138 5.506 0.403 Children0-2 0 3 0.401 0.568 0 3 0.425 0.566 Children3-12 0 5 1.225 0.970 0 4 0.993 0.956 Children13-15 0 3 0.091 0.325 0 2 0.055 0.256 Children16-18 0 2 0.018 0.147 0 2 0.015 0.140 DumFullWork 0 1 0.181 0.385 0 1 0.212 0.409 DumPartWork 0 1 0.238 0.426 0 1 0.267 0.442 DumParents 0 1 0.381 0.485 0 1 0.205 0.403 DumHouse 0 1 0.568 0.495 0 1 0.555 0.497 DumCity 0 1 0.207 0.405 0 1 0.283 0.450 第2節の理論モデルにおける世帯全体の支出額としては、世帯全体の支出額から貯蓄 を除いた金額である「1カ月間の生活費・その他の支出額とローン返済額の合計」を用

いた。説明変数に世帯全体の支出額が含まれる理由は、支出総額が多いほど財の消費量 が多く、効用水準が高くなる点である。従って、将来の支出に充てられる貯蓄は除かれ るべきである。また、ローン返済も、住宅・車など事前に手に入れた財・サービスに対 する支払いであり、家計支出に含まれるべきである13。最後に、世帯全体の支出額が増 えると成人財への支出額も増えるため、ln�TotalExp�の係数は正であると予想される。 各年齢階級別の子供の数としては、駿河(1995)においては年齢を階級別に分けずに子 供の数を用いており、大山(2004)や Oyama(2006)は年齢を階級別に分けずに0歳から 18 歳の子供の数を用いた推計と、0-6歳、7-13 歳、14-18 歳の3つの階級に子供の 年齢を分けた、2通りの推計を行っている。本稿では、竹沢(2006)のように子育て費用 に応じた児童手当額の考察を行うために、現在の児童手当制度で採用されている年齢階 級の区分に合わせた、4つの年齢階級を用いた。第2節の理論モデルで示したように、 子供が増えると支出の一部を子供に振り分けるため、成人財への支出額は減少する。従 って、Childrenの係数は負であると予想される。 次に、拡張モデルは以下のように定式化される。 �dultExp � � � � ⋅ ln�TotalExp� � ����⋅ Children� � � � �����⋅ Children� � �� � ������⋅ Children�� � �� � ������⋅ Children�� � �� � ��⋅ DumFullWork � ��⋅ DumPartWork � ��⋅ DumParents � ��⋅ DumHouse � ��⋅ DumCity � � ⋅ �������� (5) 拡張モデルには、標準モデルに各世帯の特性を加えた。各世帯の特性としては妻が常 勤の職に就いているか否かを表すDumFullWork、妻がパート・アルバイト・嘱託職員そ の他の職に就いているか否かを表すDumPartWork、両親との同居の有無を表す DumParents、持ち家の有無を表すDumHouse、都区および政令指定都市に居住してい るか否かを表すDumCity、の5つのダミー変数を加えた14。 13 住宅ローンを考えた場合、持ち家世帯の住宅ローン返済は賃貸世帯の家賃支払いと同じ性質を持つ。世帯全 体の支出額にローン返済額を算入しない場合、住宅ローンを返済している持ち家世帯の支出額が過少評価され る。また、ローン返済額を除かずに「1 カ月間の生活費その他の支出額」を世帯全体の支出額とした推計も行 ったが、主要な結論は変わらなかった。 14 この5つのダミー変数は(1)式における「その他の要因」に該当する。子供がいる夫婦と子供がいない夫 婦(基準世帯の夫婦)では「その他の要因」が異なる可能性はあるが、データの制約から本稿ではその可能性 について考慮していない。ただし、「その他の要因」を考慮していない標準モデルと、考慮している拡張モデル の推計結果に大きな違いが生じない点から、この問題は推計結果に大きな影響を及ぼさないと考えられる。

妻の就業状況を表すDumFullWorkとDumPartWorkは、妻の就業によって生じる消費 行動の変化をコントロールする。具体的には、DumFullWorkは妻が常勤の職に就いてい れば1の値をとるダミー変数、DumPartWorkは妻がパート・アルバイト・嘱託職員その 他の職に就いていれば1の値をとるダミー変数とした。妻が就業していると、外食費や 仕事用の服飾品への支出が増えるため、成人財への支出額も増加するであろう。従って、 DumFullWorkとDumPartWorkの係数は共に正であると予想される。また、コーホート’93 とコーホート’03 では、女性の社会進出や働き方に無視できない違いがあると予想され る。そこで、妻の就業の有無だけではなく、その就業形態についても識別することによ り、女性の就業が消費行動に与える影響をより正確にコントロールする。次に、両親と の同居の有無を表すDumParentsは、両親との同居によって生じる消費行動の変化をコ ントロールする変数である。具体的には、妻もしくは夫の両親と同居していれば1の値 をとるダミー変数とした。同居している両親が家事・育児などを行える場合、夫婦に時 間的余裕が生じて余暇に対する支出が増えるため、成人財への支出額は増加するであろ う。一方、同居している両親が介護を必要としている場合、夫婦の時間的・金銭的な負 担が増加するため、成人財への支出額は減少するであろう。従って、DumParentsの係 数の符号は状況によって変わるため、予想することが難しい。持ち家の有無を表す DumHouseは、住宅の帰属家賃が消費行動に与える影響をコントロールする。具体的に は、持ち家世帯ならば1の値をとるダミー変数とした。一般的に、持ち家世帯は住宅ロ ーンの返済を定年前に終えようとするために、夫婦が若い間に住宅ローン返済の負担が 大きく、成人財への支出が抑制されると考えられる。以上から、DumHouseの係数は負 であると予想される。最後に、都区および政令指定都市に居住しているか否かを表す DumCityは、居住地域による消費行動の違いをコントロールする変数である。具体的に は、都区および政令指定都市に居住していれば1の値をとるダミー変数とした。一般的 に、都市部に居住していれば成人財への支出額が増加すると考えられるため、DumCityの 係数は正であると予想される。

3.3

推計結果

第 3.2 節で示した(4)式と(5)式のそれぞれについて、コーホート’93 とコーホート’03 のパネルデータを用いた Pooled OLS 推定、固定効果推定、変量効果推定を行い、その 結果を表3・表4に示した。但し�������は省略している。表3・表4には各推計結 果から計算された等価尺度も掲載しているが、第4節にて言及する。各表の2列目から4列目まではコーホート’93 の推計結果を、5列目から7列目まで はコーホート’03 の推計結果を示している。いずれにおいても、Pooled OLS 推定、固定 効果推定、変量効果推定から有意に推計された係数の符号は同じであり、概ね安定的な 推計結果が得られている。 次に、Pooled OLS 推定、固定効果推定、変量効果推定の3つの中から適切な推定法を 選択するために、F 検定、Breusch-Pagan 検定および Hausman 検定を行った。まず F 検 定の結果、推計モデルやコーホートにかかわらず、「固定効果推定よりも Pooled OLS 推 定の方が正しい」という帰無仮説は棄却された。次に Breusch-Pagan 検定の結果、推計 モデルやコーホートにかかわらず、「変量効果推定よりも Pooled OLS 推定の方が正しい」 という帰無仮説は棄却された。最後に Hausman 検定の結果、推計モデルやコーホートに かかわらず、「固定効果推定よりも変量効果推定の方が正しい」という帰無仮説は棄却 されなかった。これら3つの検定結果より、以下ではどちらの推計モデル、どちらのコ ーホートについても変量効果推定法の推計結果を用いて解釈を行う。 表3にある標準モデルの変量効果推計結果は、次のようにまとめられる。「1カ月間 の生活費その他の支出額とローン返済額の合計」の対数値であるln�TotalExp�の係数は どちらのコーホートを用いても、統計的に有意にかつ正に推計された。つまり、世帯全 体の支出額が多いほど成人財への支出額が多いと結論づけられる。この結果は第2節で 示した理論モデルと整合的である。年齢階級別の子供の数の係数は、どちらのコーホー トを用いた場合においても、全ての年齢階級について統計的に有意にかつ負に推計され た。すなわち、どの年齢階級の子供であっても、世帯に子供が増えると成人財への支出 額が減ると結論づけられる。この点も、第2節で示した理論モデルと整合的である。 次に、表4にある拡張モデルの変量効果推計結果は、次のようにまとめられる。標準 モデルに含まれる変数である「1カ月間の生活費その他の支出額とローン返済額の合計」 の対数値ln�TotalExp�と年齢階級別の子供の数の係数は、有意にかつ標準モデルと同様 の符号に推計された。従って、拡張モデルにおいても、世帯全体の支出額が増えると成 人財への支出額が増加し、どの年齢階級であっても子供が増えると成人財への支出額が 減 少 す る と い う 結 論 が 得 ら れ た 。 次 に 、 妻 の 就 業 状 況 を 表 すDumFullWork と DumPartWorkの係数はコーホート’93 では、どちらも統計的に有意にかつ正に推計され たが、コーホート’03 ではどちらの係数の符号も正であったものの、統計的に有意では

表 3 標準モデルの 推計結果 コーホート' 93 コーホート' 03 変数名 Po ol ed O LS モデル 固定効果モデル 変量効果モデル Po ol ed O LS モデル 固定効果モデル 変量効果モデル ln( To tal Ex p) 42. 74 *** 48. 19 *** 45. 35 *** 44. 22 *** 43. 74 *** 44. 06 *** (1. 12 ) (1. 56 ) (1. 24 ) (1. 62 ) (2. 27 ) (1. 83 ) Chi ld ren 0-2 -4. 37 *** -3. 74 *** -4. 04 *** -8. 88 *** -1 0. 76 ** * -9. 72 *** (0. 90 ) (1. 33 ) (0. 96 ) (1. 19 ) (1. 77 ) (1. 25 ) Chi ld ren 3-12 -6. 19 *** -5. 05 ** * -6. 10 ** * -8. 32 ** * -1 0. 78 *** -8. 69 ** * (0. 52 ) (1. 57 ) (0. 68 ) (0. 71 ) (2. 27 ) (0. 97 ) Chi ld ren 13 -1 5 -8. 17 *** -6. 84 ** -8. 27 *** -5. 82 ** -1 0. 98 ** * -7. 36 *** (1 .5 2) (2. 66 ) (1. 61 ) (2 .5 7) (4. 15 ) (2. 70 ) Chi ld ren 16 -1 8 -15 .0 3 ** * -1 4. 25 ** * -1 5. 50 ** * -9. 31 ** -1 3. 90 ** -9. 92 ** (3 .2 8) (4. 10 ) (3. 23 ) (4 .6 5) (6. 22 ) (4. 74 ) 定数項 -1 78 .0 8 *** -20 8. 20 *** -19 2. 47 *** -18 3. 81 *** -17 8. 62 *** -18 1. 65 *** (6. 14 ) (8. 57 ) (6. 79 ) (9. 03 ) (12 .5 5) (10 .0 8) Adj R 2 0.1 89 5 0.1 99 4 R 2(wi thi n) 0.1 54 2 0.1 54 0 0.1 34 6 0.1 34 2 R 2(be twe en ) 0.2 53 6 0.2 57 2 0.2 35 5 0.2 41 8 R 2(ov era ll ) 0.1 89 2 0.1 90 8 0.1 98 0 0.2 01 7 標 本 数 655 3 655 3 655 3 342 4 342 4 342 4 等 価 尺 度 ( 0-2 歳 ) 10. 78 % 8.0 8% 9.3 2% 22. 26 % 27. 92 % 24. 69 % 等 価 尺 度 ( 3-12 歳 ) 15. 59 % 11. 07 % 14. 40 % 20. 72 % 27. 97 % 21. 81 % 注) *は 10 %、 ** は5%、 ** *は1 %水準でそれぞれ 有意であることを 表す。括弧内は標 準誤差を表す。

表 4 拡張モデルの 推計結果 コーホー ト' 93 コ ーホー ト '0 3 変数名 P oo le d O L S モ デ ル 固定効果モ デ ル 変量効果モ デ ル P oo le d O L S モ デ ル 固定効果モ デ ル 変量効果モ デ ル ln(T ota lE xp) 48 .2 2 *** 52. 96 *** 49. 75 *** 44. 89 *** 43. 86 *** 44. 51 *** (1. 36) (1. 91) (1. 48) (1. 66) (2. 29) (1. 86) Ch ild ren0 -2 -3 .8 1 *** -2. 77 -3. 61 *** -8. 50 *** -1 0. 01 ** * -9. 02 *** (1. 09) (1. 77) (1. 16) (1. 25) (1. 84) (1. 32) Ch ild ren3 -1 2 -6 .5 3 *** -3. 98 * -6. 25 *** -7. 75 *** -1 0. 16 ** * -8. 20 *** (0. 62) (2. 09) (0. 77) (0. 74) (2. 28) (1. 00) Ch ild ren1 3-15 -9 .5 2 *** -6. 32 * -9. 31 *** -6. 21 ** -1 0. 48 ** -7. 44 *** (1. 68) (3. 40) (1. 79) (2. 55) (4. 15) (2. 69) Ch ild ren1 6-18 -1 6. 63 ** * -1 4. 48 ** * -1 7. 53 ** * -8. 41 ** -1 2. 86 ** -8. 94 * (3. 57) (5. 23) (3. 63) (4. 57) (6. 25) (4. 71) DumF ul lW ork 9. 53 *** 7. 48 ** 8. 89 *** 5. 02 *** 1. 17 3. 83 * (1. 51) (2. 93) (1. 81) (1. 71) (2. 63) (2. 01) DumPa rtWo rk 3. 45 ** 2. 83 3. 10 ** -1. 50 1. 91 0. 90 (1. 39) (1. 98) (1. 52) (1. 58) (2. 04) (1. 73) DumPar ents 9.30 *** 2. 39 8. 51 *** 9. 73 *** 9. 06 ** 10. 03 *** (1. 32) (3. 73) (1. 68) (1. 78) (4. 05) (2. 41) DumH ouse -3 .5 5 *** -7. 47 *** -4. 55 *** -4. 07 *** -6. 19 ** -4. 76 ** (1. 26) (2. 43) (1. 51) (1. 43) (2. 74) (1. 85) DumCit y -1 .9 6 -3 .4 3 -1 .9 4 1. 09 5. 91 1. 25 (1. 34) (4. 77) (1. 75) (1. 45) (4. 08) (2. 06) 定数項 -2 10 .8 7 *** -23 3. 85 *** -21 9. 00 *** -18 8. 92 *** -18 1. 23 *** -18 6. 07 *** (7. 62) (10 .76 ) (8. 29) (9. 23) (12 .67 ) (10 .20 ) Ad j R 2 0. 221 9 0. 204 0 R 2(wi thi n) 0. 17 12 0. 16 92 0. 13 82 0. 13 67 R 2(be tw ee n) 0. 25 53 0. 28 04 0. 23 16 0. 25 18 R 2(o ve ra ll) 0. 209 7 0. 223 7 0. 196 3 0. 216 5 標 本 数 502 0 502 0 502 0 338 9 338 9 338 9 等 価 尺 度 (0 -2 歳 ) 8. 23% ― 7. 54% 20. 87 % 25. 64 % 22. 47 % 等 価 尺 度 (3 -12 歳 ) 14. 51 % 7. 81% 13. 40 % 18. 86 % 26. 09 % 20. 24 % 注) *は 10%、 **は5 % 、 *** は 1 % 水準 で そ れ ぞ れ 有意で あ る こ と を 表す 。 括 弧内は 標準誤差を 表す 。

なかった。この結果から、コーホート’93 とコーホート’03 では、妻の就業形態が消費行 動に与える影響が変化したと解釈される。両親との同居の有無を表すDumParentsの係 数は、どちらのコーホートを用いた場合でも、統計的に有意にかつ正に推計された。第 3.2 節では、両親との同居が成人財への支出額に与える影響は同居の状況によって異な ると思われるため、係数の符号を予想することは難しいとしていた。推計結果によると、 DumParentsの係数が有意にかつ正に推計されたことから、同居している両親が夫婦に 代わって育児・家事労働を行うため、夫婦に時間的な余裕が生じて成人財への支出が増 えたと解釈される。持ち家の有無を表す、DumHouseの係数はどちらのコーホートを用 いても、統計的に有意にかつ負に推計された。第 3.2 節で示した通り、持ち家世帯は夫 婦が若い間に住宅ローン返済の負担が大きく、成人財への支出額が抑制されていると解 釈される。最後に、都区および政令指定都市に居住しているか否かを表す、DumCityの 係数はどちらのコーホートを用いても有意に推計されなかった。

4.

子育て費用の計測と政策インプリケーション

本節は、表3と表4の推計結果を用いて、コーホート’93 およびコーホート’03 につい てそれぞれ等価尺度で測った子育て費用を算出し、比較する。ただし、本稿ではデータ の制約から妻の年齢が 41 歳以上の世帯はサンプルに含まれないため、13 歳以上の子供 がいるサンプルは若年出産をしている、平均値から大きく外れており、かつ観察数が極 端に少ない。そのため、計測される子育て費用にはバイアスが生じる可能性が高い点か ら、以下では0-2歳および3-12 歳の子育て費用のみを計測する15。4.1

子育て費用の推計結果

(2)式より、年齢階級�の子供についての等価尺度��は次のように算出される。 ��� e�� ���� � � ��� � � �� � �� � � ���� (6) 第2節で説明したように、等価尺度��は「年齢階級�の子供が1人いる世帯の夫婦が 夫婦2人世帯の夫婦と同一の効用水準を得るために、夫婦2人世帯と比べて��� ���% だけ追加的に支出しなければならない」ことを表す。従って、夫婦2人世帯の平均支出 額を基準として、金額で測った子育て費用を算出することも可能である。(2)式より、 15 13-15 歳の子供がいるサンプルはコーホート’93 において全体の約 6.2%、コーホート’03 においては全体の 約 3.8%、16-18 歳の子供がいるサンプルはコーホート’93 においては全体の約 1.2%、コーホート’03 において は全体の約 1.0%である。金額で測った年齢階級�の子供1人の子育て費用��(月額)は次のように算出される16。 ��� ���夫婦二人世帯の平均支出額(月額)� � � �� � �� � � ��� (7) (7)式より、金額で測った子育て費用は、等価尺度および夫婦2人世帯の平均支出額に 依存して決まるため、等価尺度で測った子育て費用の変化と金額で測った子育て費用の 変化が、同様の傾向を持つ必然性はない。 表3と表4には、それぞれの推計結果を用いて算出した等価尺度が掲載されている。 推定法によって多少の違いは見られるものの、概ね安定的な結果が得られている。表4 にある拡張モデル、コーホート’93 の固定効果モデルについて0-2歳の等価尺度が計 算されていない理由は、コーホート’93 の固定効果モデルにおいては���l����� � �の係 数が 10%水準で有意になっていないためである。 次に、計算された等価尺度を用いて結果を解釈する。第 3.3 節で述べたように、仮説 検定の結果、どちらの推計モデル、いずれのコーホートについても変量効果推定法が選 択された。そこで、以下では変量効果推定法によって得られた等価尺度に注目する。図 2のパネル (a)、(b) は標準モデルの推計結果を用いた場合の等価尺度で測った子育て 費用と、金額で測った子育て費用を示している。一方、パネル (c)、(d) は拡張モデル の推計結果を用いた場合の等価尺度で測った子育て費用と、金額で測った子育て費用を 示している。ただし、各グラフに付けられたエラーバーは 95%信頼区間を示している。 標準モデルと拡張モデルから算出された等価尺度の値を比較すると、各コーホート、 どの年齢階級においてもその差は3%未満であり、おおむね同じ値が得られている。ま た、コーホート’93 とコーホート’03 を比べると、パネル(a)-(d)いずれの計測において も、その増減の方向は同一であり、安定的な結果が得られている17。そこで、以下では 標準モデルから算出された子育て費用に注目して、計測結果の解釈を行う。 まず、等価尺度で測った子育て費用を比較する。まず、0-2歳についてはコーホー ト’93 とコーホート’03 を比べると、等価尺度が 9.32%から 24.69%に上昇しており、子 育て費用が大きく増加している。一方、3-12 歳については等価尺度が 14.40%から 21.81%に上昇しているが、信頼区間がコーホート間で一部重なっており、この変化が統 計的に有意であるか否かは自明ではない。この点については第 4.2 節で検討する。 16 「夫婦二人世帯の平均支出額」とは夫婦2人世帯の TotalExpの平均値であり、コーホート’93 では 23 万 7,549 円、コーホート’03 では 25 万 4,531 円であった。また、ここでは月額の平均支出額を用いているため、算出さ れる子育て費用も月額である。 17 コーホート’93 から得られた等価尺度の値は、本稿と同じく『消費生活に関するパネル調査』を用いて 93 年 から 99 年にかけてのパネルデータを作成し、ロスバース法による子育て費用の算出を行っている大山(2004) および Oyama(2006)が算出している等価尺度の値とおおむね整合的である。

図 2 コーホート ’ 93 とコーホ ー ト ’ 03 の子 育 て費用の比較 注)パ ネ ル( a) は標準 モ デ ル に お ける等 価 尺 度 で 測 った子 育 て 費 用 、 パネル ( b ) は 標 準 モ デ ル に お け る 金額 で 測 っ た 子 育 て費 用 、 パ ネ ル ( c) は 拡 張 モ デ ル に お ける等価尺度で 測 った子育て費用 、 パネル( d)は 拡 張モデルにおけ る 金額で測った子 育 て費用を表す。 図 中に示されてい る エラーバー は 95 %信頼区間を表 す 。

次に、金額で測った子育て費用を比較する。コーホート間における変化は、等価尺度 で測った子育て費用の変化と同じ傾向を持つ。まず、0歳から2歳に関しては月額 22,137 円であった費用がおよそ 2.8 倍の 62,855 円に上昇しており、幼い子供を育てる 世帯の費用負担が大幅に増加している。一方、3-12 歳については月額 34,211 円であ った費用がおよそ 1.6 倍の 55,509 円に上昇しているが、等価尺度の場合と同じくコー ホート間で信頼区間が重なっているため、この変化の統計的な有意性は自明ではない。 上述の通り、ここで示されている等価尺度はコーホート’93 とコーホート’03、2つの パネルデータを用いて別々に推計した結果であり、その変化が統計的に有意であるか否 かを確認することは難しい。そこで第 4.2 節ではコーホート’93 とコーホート’03 を結合 したプールドデータを用いて、等価尺度の変化について統計的な検証を行う。

4.2

等価尺度の変化の検定

コーホート’93 からコーホート’03 にかけて等価尺度が変化したか否かを確認するに、 等価尺度の計算に用いる係数が有意に変化したか否かを確認する。この点を検証するた めに、コーホート’93 とコーホート’03 を結合したプールドデータを作成し、コーホート’03 ならば1、それ以外ならばゼロの値を取るダミー変数を追加した式を推計する。ただし、 コーホート’93 のパネルデータとコーホート’03 のパネルデータには連続性がないため、 このデータはパネルデータではなく、固定効果推定法や変量効果推定法を用いることは 適切ではない。そこで、以下では Pooled OLS 推計を行う。推計式は下記の通りである。 ��ultExp � �� � DumCohort03� ������� ��� � ��⋅ DumCohort03� ⋅ l��TotalExp� ���������������������� ����⋅ DumCohort03� ⋅ Ch�l�r��0 � �� ����������������������� �����⋅ DumCohort03� ⋅ Ch�l�r��3 � ��� ������������������������ ������⋅ DumCohort03� ⋅ Ch�l�r���3 � ��� ������������������������ ������⋅ DumCohort03� ⋅ Ch�l�r���� � ��� �������������������� ���⋅ DumCohort03� ⋅ Dum�ull�or�� �������������������� ���⋅ DumCohort03� ⋅ Dum�art�or�� �������������������� ���⋅ DumCohort03� ⋅ Dum�ar��t�� ������� ����� ���⋅ DumCohort03� ⋅ Dum�ou�� � ���� ���⋅ DumCohort03� ⋅ DumC�t�� (8)DumCohort03 は対象サンプルがコーホート’03 ならば1を、コーホート’93 ならばゼ ロをとるダミー変数である。上記の推計式には各変数とDumCohort03 の交差項が含ま れているため、係数の大きさはコーホートごとに異なる。例えば、��������0 � 2の係数 はコーホート'93 では����であるが、コーホート'03 では������ �����である。等価尺 度の計算には �� ����������、��������0 � 2、��������3 � 12の係数を用いるため、これ らの係数がコーホート間で有意に変化しているか否かを確認することで、等価尺度が変 化したか否かを統計的に検証する。 推計結果は表5に記されている。ここでは誤差項に不均一分散が存在する可能性を考 慮し、個人レベルの相関を許したクラスタリング頑健標準誤差を用いて�検定を行った。 推計結果は次のようにまとめられる。(8)式より、「1カ月間の生活費その他の支出額 とローン返済額の合計」の対数値である �� ����������の係数はコーホート’93 において は�、コーホート’03 においては�� � ���である。どちらの推計においても��には統計的 に有意な結果が得られない。これは、どちらのコーホートについても �� ����������の係 数は�であり、2つのコーホート間で統計的に有意な変化は無いことを意味する。�は統 計的に有意でかつ正に推計されているため、どちらのコーホートにおいても、世帯全体 の支出額が多いほど成人財への支出額が多いと結論づけられる。この結果は第2節の理 論モデルと整合的である。 次に0-2歳および3-12 歳における、年齢階級別の子供の数の係数について考える。 これらの係数はコーホート’93 では��、コーホート’03 では���� ��� �� � �0 � 2, 3 � 12��である。まず、各コーホートの推計において����と�����は統計的に有意でかつ負に 推計された。従って、いずれのコーホートにおいても、0-2歳および3-12 歳の子供 の数が増えると、成人財への支出額が減ると結論付けられる。これは、第2節の理論モ デルと整合的な結果である。次に、����はどちらの推計においても統計的に有意かつ負 に推計された。すなわち、0-2歳の子供については、コーホート’93 からコーホート’03 にかけて、子供の数の変化が成人財の支出に与える影響が強くなっていると結論付けら れる。最後に����� は、どちらの推計においても統計的に有意に推定されなかった。つ まり、3-12 歳の子供については、2つのコーホート間において、子供の数の変化が成 人財の支出に与える影響の大きさには、統計的に有意な変化が無かった。 次に、等価尺度の変化について考える。(2)式と(8)式より、コーホート�、年齢階級�の 子供についての等価尺度��� �� � ��93,�03�, � � �0 � 2, 3 � 12��は次のように算出され る。ただし、��は統計的に有意に推計されなかったため、�� ����������の係数はどちら

表 5 プールドデータの推計結果 変数名 パラメータ 標準モデル 拡張モデル ln(TotalExp) ߚ 42.75*** 48.28*** (2.41) (2.96) ln(TotalExp)×DumCohort03 ݀ఉ 1.40 -3.42 (4.56) (4.83) Children0-2 ߛିଶ -4.34*** -3.81*** (1.17) (1.41) Children0-2×DumCohort03 ݀ିଶ -4.42** -4.60** (1.94) (2.11) Children3-12 ߛଷିଵଶ -6.20*** -6.53*** (0.80) (0.87) Children3-12×DumCohort03 ݀ଷିଵଶ -2.20 -1.31 (1.44) (1.44) Children13-15 ߛଵଷିଵହ -8.32*** -9.59*** (1.71) (1.90) Children13-15×DumCohort03 ݀ଵଷିଵହ 1.94 2.82 (2.87) (2.96) Children16-18 ߛଵିଵ଼ -15.23*** -16.71*** (2.55) (2.83) Children16-18×DumCohort03 ݀ଵିଵ଼ 5.40 7.77** (3.76) (3.85) DumFullWork ߟଵ 9.52*** (2.46) DumFullWork×DumCohort03 ݀ఎభ -4.57 (3.54) DumPartWork ߟଶ 3.46** (1.65) DumPartWork×DumCohort03 ݀ఎమ -5.00** (2.46) DumParents ߟଷ 9.31*** (1.89) DumParents×DumCohort03 ݀ఎయ 0.59 (3.06) DumHouse ߟସ -3.56** (1.69) DumHouse×DumCohort03 ݀ఎర -0.64 (2.57) DumCity ߟହ -1.98 (1.78) DumCity×DumCohort03 ݀ఎఱ 3.04 (2.88) 定数項 ߙ -178.12*** -210.59*** (12.61) (15.50) DumCohort03 - -6.18 20.95 (23.56) (24.88) R2 0.1942 0.2174 標本数 9977 8409 等価尺度(コーホート'93,0-2 歳) 10.69% 8.21% 等価尺度(コーホート'03,0-2 歳) 22.77% 19.03% 等価尺度(コーホート'93,3-12 歳) 15.62% 14.49% 等価尺度(コーホート'03,3-12 歳) 15.62% 14.49% 注)*は 10%、**は5%、***は1%水準でそれぞれ有意であることを表す。括弧内は個人レベルの相関を許し たクラスタリング頑健標準誤差を表す。

のコーホートにおいても�としている18。 ������ ��� ���� � � �,� � � �� � �, � � ���, (9) ������� � ��� ������� �� ���� � �, �������� � ��� �������� � � �� (10) 表5にはそれぞれの推計結果を用いて算出された、コーホート別の等価尺度が記され ている。����かつ負に推計されているため、0-2歳の子供についてはコーホート’93 の等価尺度よりもコーホート’03 の等価尺度の方が統計的に有意に大きいことが分かる。 すなわち、等価尺度がコーホート間で統計的に有意に変化していると結論付けられる。 更に、等価尺度の大きさやコーホート間における変化の方向は、表3、表4に掲載され ているものと概ね同じである。以上から、0歳から2歳の子供については表3、表4お よび図2で示されている等価尺度の変化も、統計的に有意であると推察される。一方で、 �����統計的に有意に推計されず、3-12 歳の子供については等価尺度について有意な 変化は確認されなかった。図2においても、3-12 歳の等価尺度の 95%信頼区間はコー ホート’93・コーホート’03 で重なっており、統計的な有意性は自明ではない。以上から、 3-12 歳の子供の等価尺度におけるコーホート間での変化について統計的な根拠は得 られなかった。

4.3

政策的インプリケーション

以上の分析結果から、2歳以下の子供についてはコーホート’93 からコーホート’03 に かけて子育て費用が大きく増加した一方、3-12 歳の子供については統計的に有意な変 化は見られなかった。ここから、次のような政策インプリケーションが得られる。まず、 0-2歳の子育て費用が増加している点は、以前と比べて、子育て期間の序盤における 費用負担が重くなったことを意味する。これより、就業期間が短いために所得が低く、 貯蓄も十分に蓄えられていない若年層にとっては、出産・子育てが非常に難しくなった といえる。子供を持つことによる満足度が以前と変わらないのであれば、子育て期間の 序盤における経済的負担の増加は、費用負担能力が十分に備わるまで出産を遅らせるこ とにより、晩産化・少子化の一因になると予想される。 18 ��を含めて計算したとしても、等価尺度の値は殆ど変わらない。次に、本稿で推計された子育て費用の変化と比べることにより、過去の児童手当支給 額の変遷を評価する。表6は 93 年以降の児童手当支給額の推移を表している。児童手 当は 99 年までは3歳未満の子供を持つ世帯にのみ支給されていたが、00 年以降は支給 対象年齢を徐々に広げている。コーホート’93(93-99 年)では0-2歳の子供の費用 がコーホート’03 と比べてそれほど高くはなかったことに鑑みると、徐々に支給対象年 齢を拡大させた 00 年から 06 年までの制度変更には、一定の合理性があったといえる。 次に、07 年以降は支給対象年齢の拡充ではなく、3歳未満の幼児を育てる世帯への補助 を手厚くする方向に制度が変更されてきた。コーホート’93(93-99 年)からコーホー ト’03(03-09 年)にかけて、3歳未満の子供の費用が大幅に上昇したことに鑑みると、 より低年齢の子供を育てる世帯への補助を拡充した 07 年以降の制度変更にも、やはり 一定の合理性があったと評価できる。 しかし、制度変更の方向性は誤ってはいないものの、子育て費用の上昇を補償するほ どに児童手当支給額が増加されたとはいえない。等価尺度は各世帯の支出行動を観察す ることで計測されているため、等価尺度によって測った子育て費用は、児童手当等の支 給・公共保育サービスの提供などの子育て支援政策による補助を受けた上で、追加的に 必要な費用を表す。すなわち、近年、出生率低下への対応策として様々な子育て支援政 策が実施されてきたが、その影響を考慮した上でも、子育て期間の序盤における費用負 表 6 児童手当支給額の推移 3 歳未満 3 歳-小学校 就学前 小学 1-3 年生 小学 4-6 年生 中学校 1993-99 年 5,000 円 0 円 0 円 0 円 0 円 (10,000 円) (0 円) (0 円) (0 円) (0 円) 2000-03 年 5,000 円 5,000 円 0 円 0 円 0 円 (10,000 円) (10,000 円) (0 円) (0 円) (0 円) 2004-05 年 5,000 円 5,000 円 5,000 円 0 円 0 円 (10,000 円) (10,000 円) (10,000 円) (0 円) (0 円) 2006 年 5,000 円 5,000 円 5,000 円 5,000 円 0 円 (10,000 円) (10,000 円) (10,000 円) (10,000 円) (0 円) 2007 年 10,000 円 5,000 円 5,000 円 5,000 円 0 円 (10,000 円) (10,000 円) (10,000 円) (10,000 円) (0 円) 2010 年 13,000 円 13,000 円 13,000 円 13,000 円 13,000 円 (こども手当) (13,000 円) (13,000 円) (13,000 円) (13,000 円) (13,000 円) 2012 年以降 15,000 円 10,000 円 10,000 円 10,000 円 10,000 円 (15,000 円) (15,000 円) (10,000 円) (10,000 円) (10,000 円) 注)年齢階級別の児童手当支給額の推移を表す。括弧内の数字は第3子以降の子供に対する支給額である。ま た、金額は全て所得制限限度内の場合の支給額を表す。

担が重くなったといえる。例えば、表6に記される通り、児童手当の支給対象年齢は 2000 年以前には3歳未満までの支給だったが、2000 年には未就学まで、04 年には小学校3 年終了まで、06 年には小学校6年終了までにそれぞれ延長された。これらの制度変更に よって、就学後の子供の子育て費用負担は軽減されてきたといえよう。しかし、図2に 示される通り、2歳以下の子育て費用は大きく増加しており、制度変更のみでは子育て 費用増加の全てを補うことはできなかった点が分かる。コーホート’93 からコーホー ト’03 にかけて、0-2歳の子育て費用が大きく増加した点を示す分析結果を考慮する と、今後もさらに3歳未満の児童を育てる世帯への支給を拡充すべきと結論付けられる。

5.

おわりに

本稿では日本経済が「失われた 20 年」に入った時期に当たる 93-99 年の期間と、そ の 10 年後に当たる 03-09 年の期間における子育て費用の変化を計測することにより、 子育てを取り巻く経済環境の変化を数量的に評価した。具体的には、公益財団法人家計 経済研究所(当時)による 『消費生活に関するパネル調査』の個票データを用いたパ ネルデータ分析を行い、ロスバース法による等価尺度を計測した。 分析の結果、93-99 年の期間と 03-09 年までの2期間を比較すると、2歳以下の子 供の子育て費用が顕著に増加しており、子育て期間の序盤における費用負担が顕著に重 くなっている点が明らかとなった。従って、今後は3歳未満の子供に対する手当てを優 先的に拡充するべきであると結論づけられる。 最後に、本稿の分析に残された課題について述べる。まず、本稿の分析によって得ら れた結果はあくまでも、1つの試算である点に留意する必要がある。第1節でも述べた 通り、等価尺度の計測法には様々な方法があり、どの方法を用いるべきかという問題に は、未だ一致した見解は得られていない。本稿の分析では1つの方法としてロスバース 法を採用したが、等価尺度の計測法にはエンゲル法や一般化費用尺度法、後年になって 新たに開発された Modified Almost Ideal Demand System(MAIDS)法(Cooper and McLaren, 1992)や Quadratic Almost Ideal Demand System(QAIDS)法(Banks et al. 1997) といった様々なものが存在する。子育て費用の大きさや変化は、児童手当等の社会保障 政策とも密接に関連するものであるため、その計測や評価は慎重に行われる必要がある。 日本における子育て費用の変化についての最終的な評価を行うには、本稿の結果をあく までも1つの試算として捉え、今後、数多くの検証を行う必要があるだろう。用が顕著に増加していることが示唆されたが、その理由は明確ではない。1つの可能性 として、2つのコーホート間で女性の就学年数が延びたことによって結婚・出産の時期 やライフスタイル、就労形態や子供の教育にかける費用などが変化し、その結果2歳以 下の子供の子育て費用が高くなったというものが挙げられるが、それを検証するために は今後更なる研究が必要であろう。 参考文献 浅野北斗・林正義 (2014) 「子供の費用と生活保護基準―等価尺度の試算を通じた評価―」 『季 刊・社会保障研究』 Vol.50 pp.137–153. 大山昌子 (2004)「子どもの養育・教育費用と出生率低下」 『人口学研究』 Vol.35 pp.45–58. 小林淑恵 (2011)「児童手当の家計への影響」 『季刊 社会保障研究』 Vol.47 pp.67–80. 駿河輝和 (1995)「Equivalence Scaleによる子供の費用の計測」 『日本統計学会誌』 Vol.25

pp.223–231. 駿河輝和・西本真弓 (2001)「等価尺度と子どもの費用―『消費生活に関するパネル調査』を使用 して―」『季刊 家計経済研究』 Vol.50 pp.25–31. 竹沢純子(2006) 「児童手当支給額に関する考察」『季刊 社会保障研究』 Vol.42, pp. 279–287. 谷顕子・草苅仁 (2008) 「家計需要における世帯規模効果の比較分析」 『神戸大学農業経済』 Vol.40, pp.53–60. 永瀬伸子 (2001)「子どもコストの推計:家計および資産面からの分析」『人口学研究』 Vol.28, pp.1–15. 武藤博道 (1992)「日本における子育てコストと子供需要」『日本経済研究』Vol.22. pp.119–136. 渡辺久里子 (2013)「等価尺度の推計と比較―消費上の尺度・制度的尺度・OECD 尺度―」『季刊 社会保障研究』 Vol.48, pp. 436–446.

Banks, J., Blundell, R. and Lewbel, A. (1997) Quadratic Engel curves and consumer demand.

The Review of Economics and Statistics Vol.79, pp.527–539.

Barten, A. (1964) Family composition, prices and expenditure patterns. In: Hart, P., Mills, G., and Whitaker, J. (eds.), Econometric analysis for national economic planning, Butterworths, London.

Cooper, R. and McLaren, K. (1992) An empirically oriented demand system with improved regularity properties. Canadian Journal of Economics Vol.25, pp.652–668.

Deaton, A., and Muellbauer, J. (1986) On measuring child costs: with applications to poor countries. Journal of Political Economy Vol.94, pp.720–744.

Engel, E. (1895) Die lebenskosten Belgischer arbeiter-familien fru¨her and jetzt.

International Statistical Institute Bulletin Vol.9, pp.1–74.

Gorman, W. (1976) Tricks with utility function. In: Artis, M., and Nobay, A. (eds.), Essays in Economic Analysis, Cambridge University Press, Cambridge.

Gray, M. and Stanton, D. (2010) Costs of children and equivalence scales: a review of methodological issues and Australian estimates. Australian Journal of Labour Economics Vol.13, pp.99–115.

Muellbauer, J. (1977) Testing the Barten model of household composition effects and the cost of children. Economic Journal Vol.87, pp.460–487.

Nelson, J. (1988) Household economies of scale in consumption: theory and evidence.

Econometrica Vol.56, pp.1301–1314.

Oyama, M. (2006) Measuring cost of children using equivalence scale on Japanese panel data.

Applied Economics Letters Vol.13, pp.409–415.

Ray, R. (1983) Measuring the costs of children: an alternative approach. Journal of Public Economics Vol.22, pp.89–102.

Rothbarth, E. (1943) Note on a method of determining equivalent income for families of different composition. In War–time pattern of saving and spending (ed Madge, C.), Cambridge University Press.

Tsakloglou, P. (1991) Estimation and comparison of two simple models of equivalence scales for the cost of children. Economic Journal Vol.101, pp.343–357.