財務 比率 に よる企業倒産 の予測

一 人間の情 報処理一

中 善 宏

は じ め に

会 計情 報 の意 思 決 定 に対 す る有 用 性 は,究 極 的 には 意 思 決定 者 の と る行 動 に お よ ぼす そ の影 響 力 に よ っ て判 断 され る。 この 研 究 の 意 図 は,会 計 情 報 と して の 財 務比 率が,特 に企 業 倒 産 の予 測 に さ い して どの 程 度 貢 献す るの か,換 言 す れ ば,人 は財 務 比 率 の もっ 情 報 内容 を倒 産 予 測 に さい して どの 程 度 利 用 して い る か を実 証 的 に検 証 す る こ と に あ る 。

情 報 利 用 者 の 当 面 す る特 定 の 課 題 に関 連 して情 報利 用の 程 度 を検 討 す る た め に は,ま ず 提 供 され る会 計 情 報 に含 まれ る情 報 内 容 を 客観 的 に測 定 して お く必 要 が あ る。 す な わ ちそ の 課 題 に関 連 して会 計 情 報 が もって い る手 懸 り と して の 妥 当 性 を 何 らか の 方 法 で 推 定 して お か な け れ ば な らな い。 企 業 財 務 の 横 断 面 あ る い は時 系 列 分析 に さい して,種 々 の計 量 的 ・統 計 的方 法 が 導 入 され る よ う に な って きて い る。 企 業 倒 産 の 予 測 に つ い て もそ の よ うな方 法 に 基 づ く研 究 例 が す で に い くつ か あ る。 この研 究 に お いて も利 用 され る財 務 比 率 の情 報 内 容 を 測

原 稿 受 領 日1984年5月14日

*こ の 論 文 は,昭 和58年 度 日本 会 計 学会 全 国大 会 に お い て 同一 の論 題 の 下 に発 表 した 内容 に 加 筆 した もの で あ る。 この 研 究 の 前 半段 階 に お け る倒 産 予 測 モ デル の 構 成 は, 筆 者 が 神 戸大 学 に お い て 内 地 研 修 中 に行 な った 。 財務 デ ー タの 収 集 に 関 して 神 戸 大 学 経 済 経 営 研 究 所 民 野 庄 造 氏 の 援 助 を い た だ い た 。 記 して感 謝 す る次 第 で あ る。

この 研 究 は,文 部 省 特 定 研 究 費 の 補 助 を受 けて 行 な っ た研 究 の一 部 で あ る。 研 究 の 遂 行 に 伴 な う統 計 処 理 は,神 戸 大 学 計 算 セ ンタ ー お よ び 北海 道 大 学 大 型 計 算 機 セ ンタ ーを 利 用 した 。 因子 分 析,判 別 分 析 お よ び 重 回 帰 分 析 は,プ ロ グ ラ ム ・パ ッ ケ ー ジ SPSSを 使 用 した 。

〔25〕

定 す るた め に,ま ず 統 計 的方 法 に よ って 倒 産 予 測 モ デル を構 成 して み たい 。 次 い で そ の モ デ ル に 用 い られ て い る と同 一 の 財 務 比 率 を実 務 に おい て 財 務 分 析 に 携 わ って い る人 々 に 提 示 して倒 産 予 測 を行 な っで も らい,'統 計 的 予 測 モ デ ル を 比 較 基準 と して 彼 らの 判 断結 果 を評 価 す る こ と に した い 。

近年 認 知 心 理 学 あ る い は人 間 情 報 処 理 心 理 学 の 成 果 を 適 用 して,会 計情 報 に 関 連す る情 報 処 理行 動 を解 明 しよ う とす る試 み が な され るよ うに な っ て き た 。 この研 究 も同様 の 目 的の 下 で 計 画 され た もの で あ る。 そ の さい 認知 心 理 学 に お け るBrunswikの レ ンズ ・モ デル を 基 礎 的 分 析 モ デ ル と して 適 用 す る。 財 務 比 率 を手 懸 り情 報 と して 将 来 にお け る企 業 の 倒産 あ るい は 非倒 産 の予 測 を人 が 行 うさ いの,そ の予 測 の 正 確 さお よ び そ れ ぞ れ の 手 懸 りの 重要 性 あ る い は相 互 関 係 を明 らか に しよ う とす る問 題 状 況 に,こ の モ デ ル は,直 接 的適 用 可 能 性 を もって い る。 この モ デル に基 づ い て人 の 倒産 予 測 に お け る情 報処 理 の解 明 を試 み た他 の 研 究 例 と してLibby(1975),Zimmer(1980)お よ びCasy(1980)

を あげ る こ とが で き る。 こ こで は これ らの うち の 先 駆 的 な 研 究 で あ るLibby の 研 究 と ほぼ 同 様 の 調 査 を 行 な っ た。 え られ た結 果 が彼 の結 果 と どの よ う に一 致 しあ る い は相 違 す るか が 興 味 の あ る と ころ で あ る。 な お レ ンズ ・モ デル にっ い て は,論 文 末 尾 に そ の概 要 を補 足 的 に説 明 して い る 。

この研 究 は,次 の 段 階 を 追 って な され た 。 {1}統 計 的 判別 モ デ ル の 構成

a)過 去 に お け る上 場 企業 の 中 か ら倒 産 企 業30社 と非 倒 産 企 業30社 を 選択 す る。

b)倒 産 予測 に有 用 とされ る財 務 比 率 の 中 か ら冗 長 度 の で き るだ け 少 な い 1組 の 財務 比率 を 選択 す る。 そ して これ らの財 務 比 率 を 用 い て倒 産予 測 の ため の判 別 分 析 を行 な う。

(21上 記 の60社 それ ぞ れ につ りて,b)で 選 択 した財 務 比 率 の 一 覧 表 を 作 成 す る。 これ らの財 務 比 率 表 を信 用 調 査 に 携 わ って い る実 務 家 に 提 示 して, 当該 企 業 が将 来 に お いて 倒 産 す るか 否 か の 予 測 を行 なわ せ る。

㈲ この 調査 の被 験 者 で あ る これ ら実 務 家 の 行 な っ た予 測 結 果 を 検 討 す る。

財 務比率に よる企業倒産の予測

27

1統 計 的 判 別 モデ ル の構 成

統 計 的 処 理 に よ って 企 業 倒 産 予 測 モ デル の 構 成 を 試 み た 若 干 の 研 究 を 取 り上 げ て 検 討 して み よ う。 これ らの 研 究 に は,個 々の 財 務 比 率 の 予 測 能 力 を 検 証 す る もの と,い くつ か の 比 率 の 組 み 合 せ に よ る予 測 を 意 図 す る もの が あ る。

A単 一 変 数 モ デ ル

企 業 倒 産 に対 す る財 務 比 率 の もつ 予 測 能 力 を統 計 的 に 検 証 しよ う と し た最 初 の 試 み は,Beaver(1966)に よ って な さ れ た。 彼 は,30種 類 の 財 務 比 率 に っ い て個 々 の 予 測 能 力 を 検 討 して い る。 彼 の い う倒産 現 象 に は,破 産,債 務 不 履 行,銀 行 勘 定 過 大 引 出 しお よび 優 先 株 配 当の 中 止 を 含 ん で い る。 す な わ ち 倒産 は こ こで は 広 く解 され て い る。 検 討 され た財 務 比 率 の な か か らい くつ か を 選択 して,そ の 予 測 成 績 を 示 し たの が 図 表1で あ る。 この 図 表 は,単 一 め 比 率 に基 づ く倒産 企 業 と非 倒 産 企 業 へ の 分 類 成 績 を,誤 ま って 分 類 した割 合 に よ って示 した もの で あ る。 そ の さい のBeaverの 手 続 は,あ る財 務 比 率 に っ い て,た とえ ば そ れ よ り も低 い 値 を と る企 業 は,将 来 の 倒 産 企 業 と し,そ れ よ り も高 い 値 で は非 倒 産企 業 と して 分 類 で き る一 定 の 区 分 点 を 求 め る1,。 こ の 区分 点 は,

ひ とつ の 標本 か ら求 め られ,次 いで 別 の 検 証 用 の 標 本 に 対 して そ れ を 適 用 す る。 図 表1は,そ の よ うな 区 分 点 を 別 標 本 に適 用 した とき の 誤分 類 の 割合 と, そ の 区分 点 を 導 き 出 した標 本 へ 適 用 した とき の 誤分 類 の割 合(カ ッ コの 中)を 示 して い る。 この表 にみ られ るよ うに 適 当 な 財 務比 率 を選 択 す れ ば,単 一 の比 率 に よ っ て もか な り正確 な倒 産 予 測 が で き る こ とを 示 して い る。Beaverは,

こ の最 初 の研 究 で は,会 計 比 率 に よ る予 測 の み を 問 題 に して い るが,Beaver (1968)で は,株 価 の 予 測 能 力 を検 討 した。 投 資 家 が 企 業 倒 産 を 予 測 で き る な

1)た とえば 倒産企業(乃4社,非 倒産企業(姫)4社 か らな る標本 に つい て総資 産利益率 を計算 して大 きい順 に並べ た ところ次 のよ うになったとす る。

NFNFFNFFNFF噛F 3。53.02.52.01.51.00.50.0

総 資 産 利 益 率 の あ る値 を基 準 と して 倒産,非 倒 産 の分 類 を試 み る とす る と,最 も誤 分 類 の少 な くな る値 は,2.0と1.5の 中 間 の 値1.75で あ る 。 た だ し こ の 方 法 に よ る と 場合 に よ って は,そ の よ うな 区 分 点 が 一 意 的 に求 ま らな い こ とが あ る 。

図 表1Beaver1966年 研 究 誤 分 類 の 割 合(Beaver(1966.TableA‑4))

倒産 に先立 つ年数

1 2 3 4 5

財 務 比 率 キャシュフロー

総 負 債 .純 利 益 総 資 産 総 負 債 総 資 産 運転資本 総 資 産

現 金

総 資 産 流動資産 総 資 産 流動比率 流動資産 売 上 高

.13 (.10) .13 (.12) .23 (.19) .24 (.20) .28 (.25) .38 (.37) .20 (.20) .44 (.42)

.21 (.18) .20 (.15) .30 (.26) .34 (.30) .29 (.28) .48 (.44) .32 (.27) .51 (.40)

.23 (.21) .23 (.22) .36 (.28) .33 (.33) .30 (.30) .48 (,43) .36 (.31) .48 (.42)

.24 (.24) ..29 (.28)

.39 (.31) .45 (.35) .36 (.34) .47 (.43) .38 (.32) .49 (.47)

.22 (.22)

.28 (.25)

.38 (.33)

.41 (.35)

.38 (.31)

。49 (.38)

.45 (.31)

.51 (.47)

標 本 数 158

153 150

128117

カ ッコの中の比率 は,当 該比率 を導 き出 した標本 に再 びその比率 を適用 してえ られた誤分類 の割合で あ り,そ の上の比率 は,別 の検証用 の標本 に当該比率 を 適用 してえ られたそれで ある。

ら,株 価 は,倒 産 の か な り以 前 に 下 落す るで あ ろ う。結 果 は,こ の よ う・な株 式 9市 場 の デ ータを考 慮す ることによ って,会 計比 率 に よ る よ り もわ ず か に優 れ た

成 績 を 示 した 。 B多 変 量 モ デ ル

単一 の財 務比 率 によ って もか な り良 い倒 産 予 測 を な し う る と して も,倒 産 は, 複 雑 な現 象 で あ る か ら さ らに い くつ か の 比 率 を 組 み 合 せ て 利 用 す れ ば,よ り正 確 な予 測 が で き るの で は な い か と考 え られ る。 多 変 量 予 測 モ デル に よ る倒 産 の 予 測 に は じめて 取 り組 ん だの は,Altman(1968)で あ っ た 。 彼 以 降 様 々 の 観 点 ヵ》ら多 変 量 判 別 分 析 を 適 用 し た倒 産 予 測 モ デ ル が 構 成 され て い る2㌔

2)米 国におけ るこのアプローチに よる倒産予測の研究について は,・Foster(1978)お

財務比率 による企業倒産 の予測

29

図 表2.若 干 の 多 変 量 モ デ ル で 使 用 され る財 務 比率Altman(1968) Deakin(1972)

EBTITA,SALSITA,STOCKITL RE/TA,WCITA.

WCITA,CAICL,TL/TA, QA/SALES,QA/TA,CHASH/TA

CASH/SALES,CA/TA, CASH/CL,NI/TA,CA/SALES, CASHFLOWITL.

Altman,Haldeman,andNarayaman(1977)

REITA,EBIT/TAの10年 間 に わ た る 傾 向 線 の ま わ り の 標 準 偏 差,STOCKITC,

CAICL,TAの 対 数,EBIT/TA, EBIT/総 支 払 利 息 。

CA=流 動 資 産CL一 流 動 負 債

EBIT=利

N Q T R I A C E

子 お よび 税 控 除 前 利 益=純 利 益

=当 座 資 産

=総 資 本

=留 保 利 益

STOCKコAltman,et.al.,

に お い て は普 通 株 の総 市 場 価 額 Altmanに お いて は普 通 株 と優 先 株 の総 市 場 価 額

TA=総 資 産

TL=総 負 債

WC=運 転 資 本 図衷3若 干の多変量 モデル における誤分類の割合

倒 産 前 の 年 数Altma4(1968)Deakin(1972)

1

2

3

5

0.16 (0.05)

0.29

0.52

0.64

0.22 (0.03) 0.06 (0.05) 0.12 (0。05)

9・15 (0。17)

Altman,et.al.

(1977) 0.09 (0.07)

0.14 (0.11)

0.22 (0.16)

0.34 (0.23)

上 の 比 率 お よ び カ リコ の 中 の比 率 の意 味 に つ い て は,表1の 注 を参 照 の こ と。

Altmanお よ びAltman,etal.の モ デル は,倒 産1年 前 の デ ー タ1こよ っ て 判 別 関 数 を求 め,こ の関 数 を遡 って5年 間 に適 用 した 結 果 で あ る。 こ れ に対 してDeakinの モ デ ル は,5年 間 の各 年 につ い て判 別 関 数 を求 めて そ れ ぞ れ 対 応 す る年 に適 用 した結 果 で あ る。

標 本 数 は,Altman66,Deakin64,Altman,etal.111で あ る。・

よび 清 水 龍 螢(1979)を 参 照 され た い 。

図 表2は,多 変 量 分 析 に基 づ くい くつ か の倒 産 予 測 モ デ ル を と りあ げ て,そ れ らのモ デル で 採 用 され て い る変 数 を示 して い る。Deakin(1972)モ デ ル で は, 変 数 は す べ て 会 計 デ ー タ か らえ ら れ る 財 務 比 率 で あ る 。 こ れ に 対 し て Altman(1968)お よびAltman,etal.(1977)モ デ ル で は,会 計 デ ー タ に 加 え て株 式市 場 デ ー タが 取 り入 れ られ て い る。 図 表3は,こ れ ら多 変 量 モ デル の 分 類成 績 を 示 して い る。 この 表 か ら明 らか な よ うに,こ れ らの モ デル は,す

べ て極 めて 良 い成 績 を あ げ て い る。 ・

C調 査 の た め の 財 務 比 率 の 選 択 と 判 別 関 数 の構 成

この調 査 で 倒 産 あ る い は非 倒 産 の判 断 を求 め て 融 資 担 当者 に提 示 す る財 務 比 率 は,現 実 の 企 業 の 財 務 デ ー タ か ら計 算 した もの で あ る。 まず 各 地 の 有 価 証 券 取 引所 に上 場 され た企 業 の うち昭 和42年8月 か ら昭 和57年9月 ま で に 会 社 更 生 法,和 議,自 己破 産 の 申請 お よ び不 渡 手 形 を 発 行 した企 業30社 を選 択 した 。 さ らに これ らの 倒 産 企 業 に,業 種,資 本 金,売 上 高 の で き るだ け類 似す る企 業30 社 を選 択 して対応 づ け た。 したが って この 調 査 の 標 本 企 業 は,合 計60社 に な る。

次 に倒 産 企 業 の 倒 産 に 先 立 つ2期 前(2年 前)の 財 務 諸 表 お よ び そ れ に 時 間 的 に対 応 す る非 倒 産 企 業 の 同期 の 財 務 諸 表 か らの デ ー タを 財 務 比 率 算 定 の 対 象 と

した。

こ う して 得 られ た 標 本 企 業 と その 財 務 デ ー タ を 用 い て 倒 産 予 測 の た め の 線 形 判 別 関 数 を 導 き た い 。 予 測 モデ ル の構 成 に お い て 問 題 と され るの は,ど の よ う な 変 数 を モ デ ル に 取 り入 れ,層どの よ うな 重 み を そ の 変 数 に 与 え るか で あ る。 モ デ ル に導 入 され るべ き 財 務 比 率 は,理 想 的 に は 理 論 に基 づ い て 選 択 され るべ き で あ るが,し か し残 念 な が らそ の よ うな 理論 は ほ とん ど な い3}。 この よ うな状 況 で は 多 くの研 究 は,経 験 的 な もの に な らざ るを え な い で あ ろ う。 多 変量 予 測 モ デ ル の構 成 に 利 用 で き る最 も一 般 的 な方 法 は,先 に見 て きた よ うに 統 計 的判 別 分 析 で あ る。

3)図 表3に み られ る よ うに経 験 的 な デ ー タ処 理 に基 づ くモデ ル の 予 測 能 力 は,い ず れ も極 め て 高 い 。 こ の こと は,倒 産 現 象 に何 らか の 普 遍 的 な 基 盤 が あ る こ と を物 語 っ て い る。 この 点 に注 目 してScott(1981)は,倒 産 予 測 の 理 論 モ デ ル の 構 築 を 試 み て い る。

財務比 率による企業倒産 の予測

31

判 別 関 数 に導 入 す る財 務 比 率 を選 択 す る ため に,先 に検 討 した倒 産 予 測 モ デ ル の 変 数 の な か か ら,単 一 期 間 の 財務 デ ー タの み で 計 算 で き る比率 で,か つ財 務 分 析 に お いて一 般 によ く知 られて い る もの を選 択 した 。 標本 企業60社 にっ い て これ らの 比 率 を 計 算 した の ち,さ らに因 子 分 析 に付 した 。主 因子 法 に よ って 6つ の 因子 を抽 出 して,バ リマ ック ス回 転 を行 な った 。 取 り上 げ た財 務 比 率 な らび に 回 転 後 の 因 子 負荷 は 付 録2に 示 して い る。 この 結 果 に 基づ いて 因 子 負 荷 お よ び 個 々 の 比 率 の 予 測 基準 と して の 有 効 性 を 考 慮 して,各 因子 を代 表 す る財 務 比 率 を1っ ず っ 選 択 した 。結 果 と して 次 の6っ の 比 率 を 取 り上 げ る 。売 上 高/流 動 資産(R1)流 動 資 産/総 資 産(丑2) 現 金/総 資 産(偽)流 動 資 産/流 動 負債(R4) 自己 資本/総 負 債(薦)経 常 利 益/総 資 産(.R6)

ち なみ に これ らの比 率 の うち5つ は,Libby(1975)の 研 究 で用 い られ て い る 比 率 と 同 じで あ る。 こ こで追 加 され た の は,資 本 構 成 ・レバ レ ッ ジの 指 標 と し て の 自 己資 本/総 負 債 比 率 で あ る・ これ は,長 期 的 な 債務 弁 済 能 力 を 反 映 す る 代 表 的 な比 率 と して 扱 わ れ,実 務 にお い て もよ く利用 さ れ て い る もの で あ る。

これ らの6つ の 財 務 比 率 に基 づ いτ 判 別 分析 を行 な い判 別 関 数 を 導 い た4}。

以 下 に示 す の は,標 準判 別 関数 お よび この 判 別 関 数 を 導 い た標 本 企 業 に この 判 標 準 判 別 関 数

r

Z=0.525× ∫〜1+0.204×R2+0.170x∫ 〜3 +0.460×R4+0,179× 、R5+0.566×1〜6' 判 別 効 果

判 別 関 数 に よ る 分 類

実 際

倒 産 非倒産

倒 産 20

(66.7%)

10 (33.3%)

非倒産 6

(20.0%)

24 (80.0%) 全 体 的 判 別 効 果(16/60×100=)73.3%

別 関 数 を適 用 した場 合 の 判 別 効 果 で あ る5)。

判 別 効 果 の この値 は,先 に検 討 した米 国 に お け る類 似 研 究 の え た判 別効 果 に 比 べ て 明 らか に 低 いqこ の こ とは,こ の判 別 関 数 に含 まれ る財 務 比 率 の 手 懸 り と して の有効 性が 低 い こと を意 味 す る。 こ こで は この点 の指 摘 の み に留 め るが, この よ うな 差 異 の生 じ る原 因 の究 明 は,検 討 課 題 と して 興 味 あ る 問 題 で あ ろ

う6}。

こ こで 判 別 関数 を 導 い た 目 的 は,上 述 の 一 組 の 財 務 比 率 の もつ 手 懸 り妥 当性 につ いて あ る程度 の 客観 的基 準 を 得 る こと にあ る。 上 の 判 別 結果 を比 較基 準 と して,あ とで 同 じ比 率 に 基づ いて な さ れ る実 務 家 に よ る予測 結 果 を評 価 す る。

II被 験 者 と課 題

被 験 者 と して銀 行3社 お よ び総 合 商 社1社 か ら合 計52名 の 融 資担 当者 の 協 力 を 得 た。 この調 査 で被 験 者 と な る これ らの 人 々 の 選 択 は,こ の調 査 の 窓 口 とな

4)非 標 準 判 別 関 数 は,次 の よ うに な る。各Rの 値 の 計 算 につ い て は 図 表5を 参 照 の こ と。

Z」‑0.830× 刮 一〇.030×1召一〇.029x1賓3

‑0 .009翅 一〇.010x尺5‑0.061× 珊 一5.157

5)こ の 判 別 効 果 は,判 別 関数 を 導 い た標 本 へ その 関数 を 適 用 した 結 果 で あ る。 そ の た め サ ンプ リン グ誤 差 を 含 ん で お り,実 際 よ り も高 い成 績 を示 す 傾 向 が あ る。 その た め 折 半 法 に よ る 交 差 妥 当化 を行 な っ た。 す なわ ち60社 の標 本 を そ れ ぞ れ 倒 産15社 と 非 倒 産15社 か らな る30社 ず つ の グ ル ー プ に 折半 し,一 方 の グル ー プ を 分 析 グル ー プ と して この グ ル ー プ か ら判 別 関数 を導 き,そ れ を他 の 検 証 用 に と って お い た グル 」 プ に 適 用 して,そ の 判 別効 果 を み る。 こ の よ う な手 続 を さま ざ ま な グル ー プ 化 の 基 準 に基 づ いて5回 く りか え して その 平 均 を求 め た 。 平 均 値 は,69.2%で あ った 。 す

』な わ ち 真

の 判 別 効 果 は,こ の 値}こよ り近 い と 解 す る こ と が で き よ う。(Frank, etaL(1965))

6)ち な み に 倒産 工年 前 の 財 務 デ ー タ に基 づ く判 別 関 数 の 判 別 成 績 は ・,78.33%,倒 産 3年 前 の それ は,61.29%で あ っ た。 これ らの 値 は,米 国 に お け る 類 似 の 判 別 関 数 た とえ ばDeakin(1972)に 比 べ て い ち じる し く低 い 。 こ の 相 違 は,単 に 会 計 デ ー タ の信 頼 性 の 差 に よ る もの で は な くて ,む しろわ が 国 経 済 の 特 性 によ る面 が 大 き い と考 え られ る。 この 問 題 に関 して はた とえ ば 次 の 論 文 を 参 照 さ れ た い 。

中谷 巌 「日本経 済 の 『秘密 』 を と くカ ギ」・ エ コ ノ ミス ト'83年2月15日 号 。

財務比率 によ る企業倒産 の予測

33

、

図表4 a)

b)

銀 行

社計ABCD商合

被 験 者 数*

20 5 6 21

被験 者 の担 当 す る融 資先 の 平均 総 資産 額(百 万 円)

工,556 413 1,086 5,600 52

牌

令験数

年 経年

最 小 値 25

0

最 大 値 52 23

平 均

38 6.9

*質 問冊子の 回収率 は,100パ ーセントである。融資先の総資産額の質 問項 目に回答 した被験者 は,銀 行A10名,B4名,C6名,商 社D'10 名で あ った。平均総資産額 は,これ らの回答のみ に基づ いて計算 した 値 であ る。

**経 験年数0と 回答 した被験者 は1名 で ある。

っ た人 事 部,融 資 部 あ る いは審 査部 の担 当者 に対 して,年 令 お よ び経 験 につ い てで き るだ け多 様 に な る よ うに依 頼 した 。 図 表4‑a)に 協 力 会 社 別 の 被 験 者 と 融資 先 の 平 均 総 資 産 額 を,ま た図 表4‑b)に 年 令 お よ び経 験 年 数 の 分 布 を示 し て い る 。

被 験 者 に与 え られ る課 題 は,提 示 され る6っ の 財 務 比 率 に基 づ いて 当 該 企 業 が将 来 に お いて 倒 産す るか否 か を予 測 す る こ とで あ る。 予 測 を 求 め られ る企 業 数 は,前 述 の60社 に そ の 中 の10社 を重 複 させ た70社 で あ る。 同 じ企 業 を2回 に 渡 って 評 価 させ る の は,被 験 者 の回 答 の 信 頼 性 を 測 定 す る ため で あ る。 ま た倒 産,非 倒 産 の 予 測 を求 め る と と も に,そ れ に 伴 う 自信 の程 度 を も尋 ね た 。

III調 査 の 方 法

この 調 査 は,次 の順 序 で行 な っ た。 財 務 比 率 は,図 表5で 示 され て い るよ う に,1社 ユペ ー ジ あて に記 載 して い る。70社 の 財 務 比 率 表 は,40社 分 と30社 分 の2冊 の 冊子 に ま とめ られ た。 調 査 は,2回 に 渡 って行 な い,第1回 目に は最 初 の40社 記 載 の 冊 子 を提 示 し,第2回 目に30社 分 の冊 子 を 提 示 した。 この冊 子

図表5財 務 比 率 表

、

企業番号1

財務比率 値 個 々の比率の もつ倒産の確率

売 上 高

流動 資産 1.83

050100%

「

流動 資産x100

総 資 産 70.16 050100%

経常 利益 ×100

総 資 産 7.67 050100%

自己資 本x100

総 負 債 26.79 050100%

「

現 金 ×100

総 資 産 20.47 050100%

流 動 資 産 ×100

流動 負 債 110.94 050100%

1

E

上 の 財 務 比 率 を総 合 的 に判 断 す る と,こ の 企 業 は2年 以 内に 1.倒 産 す る。

2,倒 産 しな い。

この 倒 産 予 測 に対 す る あ な た の 自信 の 程 度 。

12 3

あ ま り自信 な

い 自信 あ る お おい に

自信 あ る

に は さ らに補 足 的 質 問 が 含 ま れ て い る。 各 被 験 者 へ の質 問冊 子 の提 示 は,銀 行 お よ び商 社 の 担 当 者 を通 じて 行 な い,筆 者 との 直 接 的接 触 は な か った。 第1回 目 の冊 子 の 提 示 か ら第2回 目の 冊 子 の 回 収 ま で 約1カ 月 を要 した 。

なお 冊 子 の 冒 頭 で つ ぎ の 教 示 が 与 え られ て い る。

ユ)提 示 され る企 業 の うち約 半 数 の企 業 が財 務 比 率 を 計算 した会 計 期 末 か ら お よそ2年 以 内 に倒 産 して い る。

財務比率 による企業倒産の予測

35

2)こ の調 査 に お け る財務 デ ー タ は,す べ て各 地 の証 券 取 引所 に上 場 され てい た企 業 か ら得 られ た もの で あ る。 した が って比 率 は,正 規 の 監 査 にふ さ た 財務 諸 表 か ら計 算 さ れ て い る。ま た これ らの企 業 は す べ て 製 造 業 で あ る。

3)あ なた の 回 答 の 評 点 は,正 しい分 類 に対 して1点,誤 ま った 分 類 に 対 し て 一1点 を与 える 。

IV結 果 の 検 討

配 布 した 調査 冊 子 は,回 答 の の ちす べ て 回 収 で き た。 以 下 順次 調査 結 果 にっ い て 検討 を加 え る。

A回 答 の信 頼 性

前 述 の よ うに被 験者 の 回答 の信 頼 性 をみ る ため に60社 の 中 か ら10社 を 選 んで 重 複 させ て い る。 も し も被 験 者 が企 業 評 価 に さ い して 何 らか の一 貫 した 基 準 に 依 拠 して い る な らば,こ の10社 の重 複 評 価 に っ い て 最 初 の予 測 と2回 目 の予 測 との 問 に 高 い一 致 がみ られ るはず で あ る、2項 検 定 に よ れ ば,無 作 為 に予 測 し た場 合 に,最 初 の予 測 と2回 目の予 測 が8以 上 一 致 す る確 率 は5%以 下 で あ る。

図 表6に よれ ば,52名 の うち14名 が この 水 準 に 達 して いな い 。 しか 、しな が ら こ の うち13名 につ い て は,判 別 関 数 のZ得 点 に よ っ て 一 致 しな か っ た 企 業 を 検 討 した とこ ろ,い ず れ も比較 的判 別 困 難 な 範 囲 に あ る こ とが わ か っ た。 この た め これ ら13名 の 結 果 は,以 降の 分 析 に 含 め る こ と と し,残 り1名 の 回答 のみ を 分析 の 対 象 か ら除 い た。 したが って 以 下 の 分 析 は,51名 の 回答 に 基 づ い て な

され た もの で あ る 。

図表6回 答 の 信 頼 性 、

一 致数 人 数

0じ01 0ゾ71 8腐)1 79

ρ 0 9自 = ﹂ 2

40Ωリ ー

B財 務 比 率 の有 用性

この 調 査 に用 い た財 務 比 率 の 情 報 内 容 は,さ き の 判 別 関数 に よ れ ば,そ の 関 数 を導 い た標 本 企 業 に つ いて60社 の うち44社 を 正 し く分 類 した。 す な わ ち 約73

%の 判 別 効果 を も って い る。 この 判 別 関 数 と同 一 の 財 務比 率 に基 づ い た場 合, 人 は,ど の程 度 の 正確 さで企 業 倒 産 を正 し く予 測 しう るで あ ろ うか 。 す なわ ち

実 務 にお け る融 資 担 当 者 は,ど の 程 度 効 率 的 に会 計 情 報 と して の財 務 比 率 を利 用 して い るの で あ ろ うか を みて み た い。

被 験者 は,70社 に つ い て判 断 を求 め られ る、 重 複 企 業 に っ いて は,初 め の 予 測 の み を と り上 げ2回 目の それ は分 析 か ら除 い た。 した が って60社 の 予 測 を 検 討 す る。 も し も被 験 者 に会 計 情 報 を与 え ず に 無 作 為 に 予 測 させ た とす れ ば,そ の 予 測 の 的 中 す る確 率 は%で あ る。 す な わ ち60社 の うち30社 を正 し く予 測 す る で あ ろ う。2項 検 定 に よれ ば,60社 の うち37社 以 上 をIEし く予 測 す れ ば,信 頼 水準95%で 無 作 為 的 中率 よ りも正 確 に 予 測 して い る こ とに な る。 この 調 査 の 被 験 者 で あ る融 資担 当者 の予 測 成 績 を 図 表7に 示 す 。 表 中 の 数値 は,60社 の 予 測

の うち 的 中数 お よ び そ れ ぞれ の 的 中 数 を あ げ た被 験 者 の人 数 で あ る。

函表7予 測 成 績

予 測 的 中数3738

人 数20

平 均

標 準 偏 差 3940

64 41.8

2.0

4142434445 1012575 最 大 値45 最 小 値37

この 図 表 に示 され て い る よ う に総 て の 被 験 者 は,無 作 意 的 中数 を越 え る37社 以 上 を正 し く予 測 して い る。 この こ とは,融 資 に さい して の信 用分 析 に財 務 比 率 が 有 用 な情 報 を提 供 し うる こ とを 物 語 って い る。Libby(1975)は,米 国 に お け る銀 行12社 か ら43人 あ 融 資 担 当 者 を 被 験 者 と して 同様 の調 査 を行 な って い る。 図表8に 示 すLibbyの 被 験 者 の 成 績 と こ こで の 結 果 を 比 較 して み よ う 。 彼 の 調査 に お け る平 均 的 中数 は44.4社 で あ る。 これ に対 して この 調 査 で は 平 均 的 中 数41.8社 で あ った 。 しか しな が ら この 差 は,こ の 調査 の被 験 者 の 財 務 比 率

図 表8Libby(1975)の 結 果

平 層 均44.4 標 準 偏 差4.5

最 大 値50

最1」 、{直27

財務比 率による企業倒産 の予測

37

を 利用 して の予 測 能 力 が劣 って い る こと を 意 味 しな い 。Libbyの 研 究 に お い て は,被 験 者 に提 示 さ れ る財 務 比 率 を用 いた 判 別 関数 は,60社 中 の51社 を正 し く予 測 して い る。 す な わ ち その 判 別 効 果 は85%で あ っ た。 これ に対 して この 調 査 に お け る それ は73.3%で,60社 中44社 しか 正 し く判 別 しな い。 判 別 関 数 の 判 別 効 果 を 倒 産 予 測 に対 す る手 懸 り情 報 の 妥 当性 す なわ ち情 報 関 連 性 の 測 度 で あ る とす れ ば,こ の 研 究 にお いて 被験 者 に 提示 され た財 務 比 率 の 情 報 関 連 性 は, 相 対 的 に か な り低 い こ とは 明 らか で あ る。 したが って 両 者 の 平 均 的 中 数 の 差 異

は,主 と して この 提供 情 報 の 内 容 に よ る もの で あ ろ う。 この研 究 に お け る判 別 関 数 の 判 別効 果 は,60社 の うち44社 を正 し く分 類 して い るの に 対 して,被 験 者 の 平 均 的 中数 は41.8社 で あ り,そ の 差 は2.2社 で あ っ た。 しか しLibbyの 研 究 で は,そ れ らは51社 と44.4社 で,そ の 差6.6社 で あ る。 判 別 関 数 の 判 別 効 果 を 財務 比 率か らの 有 用 情 報 の抽 出 限度 とす れ ば,こ の 研 究 にお け る被 験 者 は,財 務 比 率 に含 まれ る情 報 内容 をむ しろ相 対 的 に よ り多 く抽 出 した とい え よ う7,。

この調 査 に 参 加 した被 験 者 の 成 績 につ いて 彼 らの 所属 す る会 社 別 に比 較 して み た。 銀行B,Cは,図 表4‑a)に 示 され て い る融 資先 の平 均 総 資産 額 に み ら れ る よ う に,主 と して 中 小 企 業 向 け に 融 資 を行 な っ て い る。 中小 企 業 の信 用 調 査 は,そ の 財 務 デ ー タの 信 頼 性 に乏 しい と こ ろか ら,比 較 的 企 業 の質 的 な面 に 重 点 をお いて な され る傾 向 に あ る。 同 様 に 商 社 に お い て も,対 象 企 業 と そ の製 品 市 場 との 間 を 媒 介 す るた め の つ な ぎ 資 金 の 融 資 を主 な 目的 と して お り,融 資 決 定 は,企 業 の 財 務 内 容 よ り も相 対 的 に 製 品特 性,販 売 可 能 性 お よび 製 品 開発 .力に ウエ イ トを お い て な され る とい う示 唆 が あ っ た。 この よ うな 傾 向 が 財 務 比 率 の 利 用 に何 らか の 影響 を お よ ぼ して,予 測 成 績 に相 違 を も た ら して い るで あ ろ うか。 この点 を検 討す る た め に,銀 行B,Cを 一 っ の グル ー プ にま とめ て,

3つ の グ ル ー プ 間 で予 測 的 中数 に 関 して 一 元 配 置 の 分 散 分 析 を行 な って み た。

しか しな が ら結 果 と して これ らの グル ー プ間 に は有 意 差 は み られ なか っ た 。 7)Libby(1975)に おいてはさ らに倒産 あるいは非倒産の予測を被験者全員の多数決

で決定 すると仮定 した場合 の分類成績が,図 表8に 示す平均的成績 よりも有意 に高 かったことを報告 している。 しか しなが らわれわれの研究では,多 数決に よる的中 数 は42社で;平 均的中数と同 じで ある。

図表9自 信の水準別 の正 しい予測数 予 測

自信 の程度 的 中割合 的 中 率

あ ま り 自信 な い 295/520

57%

倒 産 自信 ある 440/721

61%

お お い に 自信 あ る 202/289

70%

あ ま り 自信 な い 360/589

61%

非倒産 自信 あ る 570/662

86%

お お い に 自信 あ る 263/279

94%

C財 務 比 率 の主 観 的 有 用 性 ・

倒 産 あ る い は非 倒 産 の 予 測 に 加 え て,そ の予 測 に対 す る 自信 の 程 度 を3段 階 の 尺度 上 で 回 答 す るよ うに 求 め た。 被 験 者 の 予 測 成 績 が 彼 の 予 測 に 対 す る 自信 とプ ラス に 相 関 して お れ ば,財 務 比 率 の 有 用 性 は,被 験 者 の 意 識 の面 か ら も確 か め る こ とが で き よ う。 図 表9は,の べ3060社(60社 ×51名)に つ い て 回答 さ れ た 自信 の 水準 別 の 正 しい予 測 数 を示 して い る。 この 表 で 明 らか な よ うに 自信 を もって 行 な った予 測 は,や は りよ り正 確 に 倒 産 あ るい は 非 倒産 に分 類 で きて い るQ

ま た補 足 的 質 問 項 目 と して 「予 測 した70社 の うち 正 し く予 測 しえ た と考 え る 会 社数 は 何社 か」 を,す べ て の 回答 が 終 了 したの ち に被 験 者 に尋 ね た 。上 述の

よ う に個 々 の予 測 に つ い て 自信 の 程 度 と正 確 さ は比 例 して い るの で あ るか ら, 個 人 の 事 後 の 主 観 的 な成 績 の 見 積 り と全体 的 な 予測 成 績 との 間 に も比 例 的 な関 係 が あ る と予 想 で き る。 しか し両 者 の 間 に は有 意 な 相 関 は み られ なか っ た 。

D企 業 評 価 の一 致 度

・ 被験 者間 の企 業評 価 の一 致 度(consensus)を 検 討 しよ う。 す な わ ち あ る被 験 者 が あ る企 業 につ い て倒 産 と予 測 して い る な らば,他 の 被 験 者 も同様 に そ の企 業 にっ いて 倒 産 と予 測 して い るか 否 か を検 討 す る。2人 の 被 験 者 間 で 予 測 が完

図 表10企 業 評 価 の 一 致 度 最 少 値

最 大 値

平 均

37社 56社 49社

51人 の な か か ら2人 ず つ ペ ア に す る と 1,230組 で き る。 この 表 は それ らの 組 の 値 の な か の最 小値 お よび最 大値 な ら び に全 体 の 平 均 値 で あ る。

財務比率 による企業倒産の予測

39

全 に一 致 して い るな らば,そ の一 致 の数 は60社 に な る 。

この 予 測 の一 致 度 は,被 験 者 間 に専 門 的知 識 の 共 有 と熟 練 の程 度 を 明 らか に す る指 標 と考 え る こ とが で き る。 この調 査 の 倒 産 予 測 に 関 す る被 験 者 間 の判 断 の一 致度 は,倒 産 あ るい は 非倒 産 の2肢 分 類 上 で 図 表10に み られ るよ うに平 均 して81.6%で あ っ た。 この 結 果 は,会 計情 報 と して の 財 務 比 率 の 被 験 者 に よ る 利 用 が,か な りの 均一 性 を も って い る こと を意 味 して い る。

E倒 産 予 測 に お け る財 務 比 率 の 相 対 的 重要 性 。 この調 査 で は6つ の比 率 を提 示 して,ま ず 個 々 の 比 率 に つ いて 倒 産 の 確 率 を .見積 り,次 に これ らの見 積 りを総 合 的 に判 断 して 倒 産 予 測 を行 な うよ うに求 め

た。 比 率 の相 対 的重 要 性 を検 討 す る ため に,'6つ の 財 務比 率個 々 に つ いて0%

か ら100%ま で の10段 階 の確 率尺 度 上 で評 価 さ れ た倒 産 の 見 積 り確 率 と総 合 的 な判 断の 結 果 と して な され る倒 産,非 倒 産 の 予 測 との 問 の 相 関 を 計算 した。 結 果 は,図 表11に 示 して い る 。

先 に各 銀 行,商 社 別 の 予 測 成 績 間 に有 意 な 差 が 存在 せ ず,ま た企 業 評 価 につ 図表11倒 産予測 における財務比率の相対的重要性

各比率の見積 倒産 確率 と倒産 あるいは非倒産予測 との相関係数の平均

売 上 高 流動資産 現 金 流動資産 自己資本 経常利益

全 体 銀 行 A B,C 商 社

D

流 動 資産 総 資 産 総 資 産 流 動 負 債 総 負 債 総 資 産 一 〇.29‑0.36‑0.29‑0.56‑0,73‑0.73

一 〇 .29

‑0 ,24

一 〇 、31

一 〇 .34

‑0 .37

一 〇.37

一 〇 .29

‑0 .28

一 〇 .53

‑0 .54

一 〇 .72

‑0 ,74

一 〇 .73

‑0 .80

一 〇。31‑0.59‑0.74‑0.71

各 比率 の 倒産 確 率 は,0か ら10ま で の 尺 度 上 で の 得 点 で あ る。 他 方 の 倒 産 、 非 倒 産 の総 合 的 判 断 の得 点 は,倒 産,非 倒 産 の 分 類 に加 え て そ の 予 測 に対 す る 自信 の 程

度 を組 合 わ せ た値 で あ る。 す な わ ち 賜

倒 ・産 非 倒 産

お お い に 自信 あ る あ ま り あ ま り 自信 あ る お お い に

自信 あ る 自信 な い 自信 な い 自信 あ る

得 点 一3‑2‑1012

い て も被 験 者 間 に一 致度 が 高か っ た こ とか ら会 計 情 報 の 利 用 に 関 して被 験 者 グ ル ー プ 間 に 同一 性 が 高 い と判 断 した。 この 推 測 は,こ こで の 相 関 分析 に よ って も確 認 で き る。 この表 に 示 した各 グル ー プの 予 測 と比 率 との 間 の平 均 相 関 係 数 は,ほ ぼ 同様 のパ タ 「 ンを もって い る。 倒産 予 測 に さい して 最 も大 き な重 み を もっ て い る の は,総 資産 経 常 利 益 率 と 自 己資 本総 負 債 比 率 で あ り,次 い で流 動 比 率 が これ に続 き,流 動 資産 総 資 産 比 率,流 動 資 産 回 転 率 お よ び 現金 総 資 産 比 率 の 貢 献 は少 な い 。

しか しなが ら財 務 比 率 を個 々 に と り上 げ た 場合 に,グ ル ー プ 間 に若 干 の 相 違 が み られ る。 た とえ ば経 常 利 益 総 資 産 比 率 に つ い て 銀行B,Cの 相 関係 数 は,

‑0 .80であ るのに対 して,銀 行Aの それ は 一〇.73(̀=2.39,p<0.05で この 差 は有 意),商 社Dの それ は 一〇.71(̀漏1.97,p<0.10で 有 意)で あ る。 一 般 に 企 業 の 資 産 規 模 が 大 き くな るに つ れ て資 本 利 益 率 の変 動性 は小 さ くな って 安 定 す る こ とが 知 られ て い る。 したが って 財務 分 析 の 指標 と して の この 比 率 の もつ相対的重要性 はド通常小規模傘業を対象 とした融 資を行 な って いる場合の 方 が 高 くな るで あ ろ う。 相 関 係 数 の 示す この比 率 に与 え られて い る グル ー プ間 の 重 み の 差 を 説 明 す る理 由の一 つ は,銀 行B,Cが 中小 企 業 を主 た る融 資 対 象 と して い る と こ ろ に求 め る こ とが で きよ う。

次 に主 観 的 判 断 に お け る比 率 の重 み と,そ の客 観 的重 み とを比 較 して み る。

図 表12は,実 際 の 倒 産,非 倒 産 に そ れ ぞ れ0,1の ダ ミー 変数 を与 えて,そ れ と各 比 率 との 点 双 列 相 関 係 数 を求 め た もので あ る 。

図表12実 際の倒産 あるいは非倒産 と各財務比率 との相関

売 上 高 流 動 資 産 現 金 流 動 資産 自 己資 本 経 常 利 益 流動 資 産 総 資 産 総 資 産 流 動 負 債 総 負 債 総 資 産

0.160.110.070.320.410.42

これ らの相 関 の うち,流 動 資産/流 動 負 債,自 己資 本/総 負 債,経 常 利 益/

総 資 産 の 相 関値 は,有 意(p<0.05)で あ るが,他 は そ うで な い 。 手 懸 り と し て 客 観 的 価 値 を もつ 先 の3つ の比 率 に関 して は,そ の 有 用 性 は,主 親 的 判 断 に

お い て も高 い。 ま た そ の 重 み の順 位 も主 親 的 判 断 の それ と一 致 す る。 しか し手

財務比率によ る企 業倒産 の予測

41

懸 り情 報 と して ほ とん ど価 値 の な い残 り3っ の比 率 を も主 観 的判 断 に お いて は あ る程 度 の 重 み を も って い る。 これ は,現 実 の企 業 評 価 にお け るそれ らの比 率 の 利 用 を 反 映 す るか,あ るい は他 の 有 意 な比 率 に基 づ く判 断 が,こ れ らの比 率 . に よ る半ll断に波 及 した か な どの 理 由が 考 え られ る。 しか し いず れ が妥 当す るか は 明 瞭 で は な い 。

F被 験 者 の 個人 的 属 性 と予 測 成績

こ こで 個人 的属 性 とい うの は,1)被 験 者 の年 令,2)融 資担 当 者 と し との経 験 年 数 で あ る。 これ らの属 性 と予 測 成 績 との 関 係 をみ るた め に両 者 の 相 関 を 求 め た。 一 般 に経 験 を積 む に従 って 次 第 に 確 実 な 予 測 を な し うる と期 待 され る。

しか しな が ら,1)の 年 齢 との 間 に は,0.2,2)の 経 験 年 数 と の 間 に は0.05 の相 関が み られ た にす ぎず,い ず れ も統 計 的 に は有 意 で は な い。

他 方70社 の評 価 に 費や した消 費 時 間 と予 測 成 績 との 間 の相 関 は,0.28で あ り, これ は,10%の 有 意 水 準 を も って い る。 消 費 時 間 の長 短 は,評 価 の 慎 重 さや 熟 練 の 反 映 で あ ろ う。 ま た可 能 な 解釈 と して被 験者 の 回答 へ の モ チ ベ ー シ ョンの 程 度 も表 わ して い る。 被 験 者 は,こ の調 査へ の参 加 に対 して 具 体 的 な報 酬 を何 ら与 え られ て いな い。 適 当 なモ チ ベ ー シ ョ ンの た め の手 段 が と られ るな らば, 予 測 成 績 の 向上 が 見 られ るか も知 れ な い 。

Vお わ りに

これ ま で 検 討 して きた と ころ か ら明 らか な よ うに,財 務 諸 表 か ら計算 され る 財務 比率 は,融 資担 当者 に よ る企 業 倒 産 の 予 測 に と って 有 用 で あ り,彼 らは こ の会 計情 報 を か な り効 率 的 に処 理 して い る。 す なわ ち彼 ら は,財 務 比率 に含 ま れ る情 報 を か な りの程 度 に抽 出 して 正 しい 予 測 を行 な う こ とが で き,ま た 共 通 の 専 門 的知 識 と熟練 の 現 われ と して 各 比 率 に 与 え る 重 み に っ い て 一 定 の パ タ ー ンが あ る こと が 明 らか に な っ た。 これ ら の 結 果 は,米 国 に お け るLibby (1975)の 研 究 と基 本 的 に一 致 して い る 。

最 後 に この研 究 で得 られ た結 果 の 一 般 化 に 際 して 考 慮 しな け れ ば な らな い い .くつ か の制 約 を指 摘 した い。 まず 倒 産 予 測 に対 す る財 務 比 率 の 有 用性 を予 測 の

的 中率 で 測 定 した。 そ の さ い この 研 究 で は,予 め 約半 数 の企 業 が 実 際 に倒 産 し て い る こ とを被 験 者 に知 らせ て い る。 しか し実 務 に お い て企 業 の 債 務 弁 済 能 力 を評 価 す る さ い に は,こ の よ うな 事 前 の確 率 は 明 らか で は な い。 も し被 験 者 が この与 え られ た事 前 確 率 に意 図 的 に 合 うよ うに企 業 を分 類 し,そ の 結 果 と して 予 測 成 績 の 改 善 が み られ た とす れ ば,そ の 予 測 成 績 は,財 務 比 率 の み に 基 づ く 被 験 者 の 予 測 能 力 を 表 現 す る もの で は な い。 これ に関 連 して2つ の相 反 す る結 果 を報 告 して い る研 究 が あ る。Casy(1970)は,融 資 担 当 者 が 実 際 に お か れ て い る課題 状 況 に合 わ せ て,被 験 者 に 倒 産 の 事 前 確 率 を 教 示 し な か っ た 。 結 果 と して 予 測 成 績 は,無 作 為 的 中 率 を 越 え て い な い。 これ に 対 してAbdel‑

khalikandEl‑sheshai(1980)の 研 究 で は,倒 塵 の頻 度 を 事 前 に 明 ら か に す る こ とが,融 資担 当者 の予 測 成 績 に有 意 な 影 響 を 与 え て い な い。 いず れ に し て も この点 に 関 して は,現 実 か ら明 らか に乗 離 して お り,し た が っ て ここ で得

られ た結 果 の解 釈 は慎 重 で な けれ ば な らな い 。

次 に この 研 究 で は被 験 者 は,特 定 の 少 数 の 銀行 お よ び 商社 か ら選 択 され て お り,考 え られ る母 集 団を 代 表 す る もの で は な い。 ま た提 供 した財 務 比 率 は,彼 らが通 常 利 用 す る もの と は異 な って いた で あ ろ う。

さ らに倒 産 予 測 を論 じ る場 合 に は,何 を も って 倒産 の 基準 とす るか が重 要 な 問 題 とな る。 こ こで は そ の基 準 と して の 会 社 更生 法,和 議,自 己破 産 の 申請 お よび銀行 取 引停止 を と り上 げ た。 しか し この よ う な明 瞭 な 倒 産 形 態 で は な くて, あ ま り表 面 に出 な い倒 産 類 似 形 態 が 実 際 に は予 測 の対 象 とな るで あ ろ う。 この 場 合 に お いて も使 用 され る会 計 情 報 お よ び そ の処 理 は 同 じで あ る とは必 ず しも い え な いで あ ろ う。

最 も重 要 な 制 約 は,こ の研 究 が 被 験者 を 完全 な統 制 条 件 下 にお いて 行 なわ れ た もの で はな い こ とで あ る。 この 調査 は,各 企 業 の窓 口 と して 協 力 して い ただ い た担 当 者 を介 して 間 接 的 な 被験 者 との接 触 の 下 に な され た。 この ため 結 果 の 解 釈 に はあ る程 度 の 不 確 実 性 が 必 然 的 に伴 な っ て く る。

財務比率 による企業倒産の予測

43

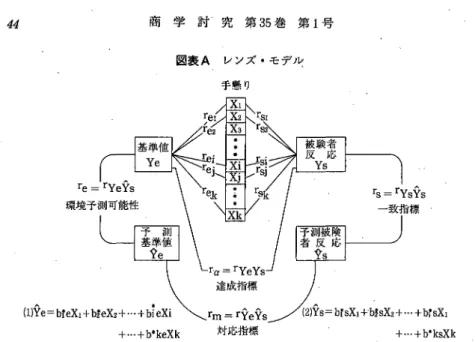

補遺Brunswikレ ンズ9モ デル会 計 情 報 の 有 用 性 は,情 報 利 用 者 の意 思 決 定 の質 の向 上 を もた らす か否 か に よ って 判 断 され る。 この 認 識 は,最 近 会 計 に お け る意 思 決 定 を 分 析 しよ う とす る 多 くの研 究 を 生 み 出 した。 特 に 関心 が もたれ たの は,情 報 利 用 者 の意 思 決 定 に お け る会 計 情 報 の 役 割,彼 の情 報 処 理 能 力 お よ び会 計 実 践 の 場 に お け る複 合 的 意 思 決 定(た とえ ば監 査)な ど で あ る。 会 計 シ ス テ ムの 提供 す る情 報 は,客 観 的妥 当性 を もっ と と もに,情 報 利 用 者 の 心 理 的 な情 報 処 理 特性 に 同調 した も の で あ る こ とが 望 ま れ る。 さ らに は熟 練 した専 門 家 の 意 思 決 定戦 略 を知 る こと は,意 思 決 定 モ デ ル の 定 式化 と改 善 な らび に会 計 教 育 へ の そ れ の反 映 を可 能 に す るで あ ろ う。 意 思 決 定 を分 析 す るた め に 認 知 心 理 学 あ るい は人 間情 報 処 理 心 理 学 の 成 果 を導 入 しよ う とす る試 み が な さ れ て い る。Libby‑Lewis(1982)' に よれ ば,そ の よ うな心 理 学 的 ア プ ロー チ と して1)レ ン ズ ・モ デ ル,2)確 率 論 的 判 断,3)前 意 思 決 定 行 動 お よ び4)認 知 ス タ イ ル が あ げ ら れ て い る。

財 務 比 率 に よ る個 人 の 倒 産 予 測 の 分析 も この コ とテ キ ス トの 中で な され た研 究 で あ り,そ の依 拠 す る分 析 モ デル は,Brunswikに よ って 展 開 され た レ ンズ ・ モ デ ル で あ る8}。 以 下 で この モ デ ル の概 要 を説 明す る と と もに,倒 産 予 測 た さ い して の 財 務 比 率 間 にみ られ る相 互作 用 に っ い てふ れ た い 。

Brunswikの 心 理 学 は,確 率 論 的 機 能 主 義(proりabilisticfunctionalism) と 呼 ば れ て い る。 そ れ は,対 象 の 認知 的 達 成 と目標 の道 具 的 到 達 の 両 者 にお いて,生 活体 の成 功 と失 敗 の 研 究 で あ る とい う意 味 にお いて 機 能主 義 的で あ り, 知 覚 す べ き対 象 と到 達 す べ き 目標 は,通 常 蓋然 的 な もの にす ぎず,そ の 宿 々の 手 懸 り と手 段 に 対 して 決 して一 意 的 な 関係 を もた な い とい う意 味 にお い て 確 率 論 的 で あ る。Brunswikは,人 間 を含 む 生 活 体 が その 環 境 に反 応 し適応 す る さ い の本 質 的 要 素 を確 率学 習(probabpiisticlearning)と 考 え る。 彼 は,生 態 的 属 性 が 本 質 的 に蓋 然 的 性 格 を もっ と仮 定 す る。 そ の た め個 人 は,当 面 す る環 境 の 中 で適 切 に行 動 す る ため に は,環 境 事 象 の生 起 の確 率 さ らに は事 象 間 の 相 互 関係 を利 用 す る こ とを学 習 しな けれ ば な らな い 。

8)Brungwikの 心理学 につ いてはHammond(1966)を 参照 した。.

図 表Aレ ンズ ・モ デ 々 手懸 り

, α ノ伽 r / r

(1)Ye=bfeX1+b彦eX2十 …+bieXirm=「YeYs

+̲+b霧keXk対 応 指 標

被 験者 反 応 Ys

険応磁蚤

刊 者

亀=「YsYs 一 致 指 標

(2}Ys二bfsX1十b彦sX2+… 十b「sXl 十 … 十b零ksXk

Brunswikは,図 を用 いて個人 とその 環 境 との 間 の確 率 論 的 関係 を説 明 す る。

その 図 は,光 線 と レンズの比 喩 を用 い るため に レ ン ズ ・モ デ ル と呼 ばれ て い る 。 図 表Aは,Dudycha‑Nalor(1966)}こ よ っ て レ ン ズ 。モ デ ル の一 形 態 を 示 し た もので あ る。会 計 シ ス テ ムの 提 供 す る情 報 は,意 思 決定 者 の 関心 を もっ 環 境 事 象 に対 して 多 くの 場 合 蓋 然 的 な関 連 を もっ にす ぎ な い。 この よ う な蓋 然 的 な 情 報 に基 づ いて 意 思 決 定 あ る い は判 断 が行 な わ れ る状 況 を 分析 す るの に この モ デ ル は極 めて 有 効 で あ る。

図 の左 側 は環境 シス テ 有で あ る。 これ は,一 連 の手 懸 り(κ̀)と 予 測 す べ き 環 境 事 象(基 準値)と の 関 係 を あ らわ して い る。 た とえ ば これ ら2っ の 例 と し て は,一 組 の 財務 比 率 と将 来 の 倒 産 の有 無 あ る い は一 株 あ た り利 益 で あ り,さ ら に は生 理学 的検 査 値 と肝 硬 変 か 肝 ガ ンかの 区別 な どで あ る。 個 々の 手 懸 りあ るいは情 報 と予 測す べ き 環境 事 象 との 関係 は,相 関 係 数(r。i)に よ って 定 義 さ れ る。 これ は手 懸 り(cue)の 生 態 的 妥 当 性(㏄ologigalvalidity)と 呼 ば れ .る。 この とき 関連 環境 事 象 の これ ら手 肇 りに対 す る重 回 帰 式 を求 め る こ とが で

き る。.,

距=わ 翫1+磁,̀2+̲+繍,κ 、+̲+δ 滲、κ蔭 層(1)

財務比率によ る企業倒産 の予測 4ン0 環 境 事 象 鴎 を 予 測 す る た め の 最 適 戦 略 は,こ の 式 に お け る 重 み(嬉)を も っ

て 手 懸 り を 利 用 す る こ と に あ る 。 重 相 関 係 数 乃=筏 漉 は,線 形 性 の 仮 定 の 下 で 蓋 然 的 諸 手 懸 り が γ,の 状 態 に 関 す る 情 報 源 と して 奉 仕 し う る程 度 の 指 標 と な る 。

環 境 予 測 可 能 性 モ デ ル は,意 思 決 定 者 を 全 く考 慮 して い な い 。 こ れ に 対 して レ ンズ ・モ デ ル の 右 側 は,意 思 決 定 シ ス テ ム あ る い は 情 報 行 動 シ ス テ ム で あ る 。 個 々 の 手 懸 り(財 務 比 率)と 意 思 決 定 者 の 予 測(γ 。)(倒 産 か 非 倒 産 か)と の 関 係 は,相 関 係 数(7、 ∂ で 定 義 さ れ,利 用 係 数(utilizationcoefficient)と

呼 ば れ る 。 そ して 意 思 決 定 者 の 反 応(γ3)の こ れ ら手 懸 り に 対 す る 回 帰 式 を 求 め る こ と が で き る 。

驚==わ 歪3κ1+わ毒3コじ2+...+b}「8κ̀+...+わ 育8躍轟・(2)

この式 は・意思決璋 の意思決定戦略を科 て却 り・彼力蝿 の値 につ いて予

測 を 行 な う さ い に,こ れ ら の 手 懸 り を ど の よ う に 利 用 す る か,あ る い は 重 み づ け る か を 表 わ して い る 。

会 計 情 報 の 有 用 性 を 評 価 す る 場 合 に,レ ン ズ ・モ デ ル の 左 側 に お け る 環 境 予 測 可 能 性 の み を 考 慮 す る だ け で は十 分 で な い 。 情 報 の 環 境 予 測 能 力 が 完 全 で あ っ て も(す な わ ちz・=rr論=1),意 志 決 定 者 が そ の 情 報 を 十 分 に 利 用 で き な け れ ば,そ れ は 彼 に と っ て 有 用 で は な い 。 そ れ ゆ え 有 用 牲 の 指 標 と して 達 成 指 標 (r。=rr、y、〉(achievementindex)が 用 い ら れ るべ き で あ る 、 こ れ は,当 該 環 境 事 象 と 意 思 決 定 者 の 予 測 が 一 致 す る 程 度 す 奉 わ ち 予 測 成 績 を 示 して い る 。

上 述 の 指 標 は,す べ て 線 形 関 係 を 前 提 と して 求 め ら れ る 。 非 線 形 関 係 の 分 析 は,.た と え ばHurscheta1.(1964)に よ っ て 展 開 さ れ た0係 数 を 利 用 し て 行 な わ れ る 。0係 数 は,次 式 の 環 境 シ ス テ ム に お け る回 帰 式 の 残 差(9θ)と 意 思 決 定 シ ス テ ム に お け る そ れ(93)と の 相 関 で あ る 。

Y、=(Σ 礁 鈎)+9,

・(3) γ,=(Σ 礁 貌)+9,

Cヲ 。、。、 は,手 懸 り(κ1,擢2,0●,,』r鳶)の効 果 が 除 か れ た と き の γ,と γ、と の 偏 相 関 係 数 で あ る。 回 帰 式 の 残 差 分 散 は,無 作 為 誤 差 の み で な く シ ス テ ム に 含 ま