ドイツに と

お ける会計基準の国際的調和化

コ ン ツ ェル ン会 計 (1)

佐 藤 誠

は じめ に

ドイツにおいて連結決算書 (konsolidierter Abschlu3)は 通常、 コンツェル ン決算書 (Konzernabschlu3)と 呼 ばれ る。 この コンツェル ン決算書 をめ ぐる 貸借対照表法問題 は、 とくに1985年の商法改正 を もって大 きな変換がなされ た。その契機 をなすのがEC第7号指令である。すなわち、 ドイツでは、ECに

おける会計基準の国際的調和化 を前提 に、 コンツェル ン決算書 に関わる ЁC第 7号指令が第4号指令 (個別決算書 に関する)、 第8号指令 (会計監査人 に関す る)と ともに貸借対照表指令法 (Bilanzrichtlinien―Gesetz)と して ドイツ法 に 転換 され、商法典第三編 に組み込 まれ ることによってコンツェル ン会計領域の 基本的変更が生 じた。

この点、キュティグ (K.Ktiting)は つ ぎのように述べている。

「 ヨーロッパ貸借対照表法 (eurOpaisches Bilanzrecht)の 過程で、 コンツェル ン 会 計 の 基 本 的 欠 陥 は 除 去 さ れ た。 と く に、世 界 決 算 書 原 則 (Weltabschlu3prillzip)と 親企業 の評価枠組 みの基準性原則 による個別決算 書のコじ/ツェタレン決算書に対する基準性原則 (Ma3geblichkeits̲dsatz der Eirlzelabschlu3 mr den Konzemabschlu3)の 置 き換 えは、『企業集団 を評価 す る場合 の コンツェル ン決算書 の重 要性 を明確 に増大 させ る』。ことを導 い た2」

ケーネ ンベルク(A.GoCoenenberg)も同様 に、 この新商法典第二編 にみ られ (180) ノ

法経研究

るコンツェル ン会計の中心領域 における多 くの変更 は、 コンツェル ン決算書が 個別会社の会計報告 と比較 して、将来 その意義 を増大 させ るという予想 を正当

に反映 としているぐ)とい う。

例 えば、世界決算書 を作成 しなければな らない とい う新たに設定 された義務 は、経済的統一体 (wirtschaftliche Einheit)としての「 コンツェル ン」の達成 されるべ き完全な模写 に関 して、 この決算書の情報能力 をかな り改善す ること に役立 っているとする。 また、個別決算書のコンツェル ン決算書 に対す る基準 性原則の放棄 は、 コンツェル ン決算書 を経済的統一体 の独立 した決算書 として 現実 にみな し、それによつて独立 した コンツェル ン貸借対照表政策 を許容す る もの とされ る。そして、コンツェル ン決算書 は税法的観点か らは無関連であ り、

コンツェル ン決算書 に対する個別決算書の租税上の歪みが取 り消 されない限 り には、個別決算書 とコンツェル ン決算書 とは相互発展す るだろうことが予測 さ れ る とい うのであるP

また、かか る新商法典第二編 におけるコンツェル ン会計規定 (以下、新 コン ツェル ン貸借対照表法)と EC指令の関係 について、 ブッセ・フォン・ コルベ/

ヒミーンヴィッツ (W.Busse von Colbe/KoChimielewicz)は 次のように述べ ている。

「連結決算書に関わるEC第7号指令の転換は、コンツェルン決算書が ドイツ において課税基礎 とも配当基礎 ともならないために、EC第4号指令の転換 と 比較 して政治的には物議をかもすことは少なかったθ」「EC第7号指令の商法 典第 290条 以降への転換に際 して、 ドイツ立法者は一方でEC第 7号指令の最 小限規定をその枠組みをこえないような基本方針 に従って出来得 る限 り保持 し、他方において、加盟国に付与された立法選択権を現行の ドイツ規定の意味 のなかで行使 し、その選択権 をその他の点では企業の連結選択権 として委ねる

という方針にも従ったP」「 これ らの選択権は、コンツェルン決算書を諸国家間 の企業だけでな くドイツ国内の企業に関してもまた相互の比較 を以前にあつた

よりも一層、困難にする危険をとくにはらませた,」

つまり、今次、貸借対照表指令法を通 じて成立をみた新 コンツェルン貸借対 照表法は、EC諸国の会計基準の調和化 という制約のなかで、カロ盟国に与えられ た立法選択権 を行使 して、いかにドイツ法制の独自性 を妥協的に保持するのか、

また、それ と同時に旧株式法下で指摘された法規定の不備を克服 し、いかにコ ンツェルン決算書の情報能力の改善をはかるのか、が課題であった と解されて 2 (179)

いるといえよう。

しか し、新 コンツェル ン貸借対照表法成立の意味 はその ような「妥協 と克服」

とい う観点のみで捉 えられ るのだろうか。本稿では、『2000年の コンツェル ン会 計』 と題するシンポジウム報告書の冒頭 に掲載 されたキュティングの論功「変 革期の会計〜 コンツェル ン会計への提言つ」を中心 に、コンツェル ン会計の権威 の主張 を跡付 けなが ら、新 コンツェル ン貸借対照表法の成立 と会計基準の国際 化の進展 とい う脈絡 のなかで、 ドイツにおけるコンツェル ン会計制度変換の意 味 を検討 してみたい。

1)Muller,Horst;Korlzemabschlu3 nach neuem Bilanzrecht aus der Sicht des Analysten,Mellwig,Winfried/1Ⅵ oxter,Adolf/Ordelheide,Dieter(Hrsg.), Einzelabschlu3 und Konzernabschlu3,Beitrage zum neuen Bilanzrecht,Bd.

1,1988,S.146。

2)Kuting,Karlheinz;Rechnungslewg im Umbruch〜 Ein PladOyer fur ein Rechnungswesen des Konzerns,in:Kuting,Karlheinz/1Wreber,Claus― Peter

(hrsg。)Das Konzernrechnungswesen des Jahres 2000,1991,S.4.

3)4)Coenenberg,Ad91f Gerhart;Jahresabschlu3 und Jahresabschlu3analyse, Betriebswirtschaftliche, handels― und steuerrechtliche Grundlagen, 12.

Aufl.,1991,S1401.

5)6)7)Busse von colbe,Walter/Chimielewicz,Klaus;Das Neue BilarlzHcht‐

linien―Gesetz,in:Der Bet亘 ebswirtschaft,1986,S.326.

8)Kuting,Karlheinz;Rechnungslewg im Umbruch― Ein PladOyer filr ein Rechnungswesen des Konzerns,ao a.0。 ,S.3‑40.

I。 新 コ ンツ ェル ン貸借 対照 表法 の特徴

1985年新 コンツェル ン貸借対照表法の成立 す る以前、 ドイツにお けるコン ツェル ン決算書 に関わ る法規定 は1965年株式法 と1969年開示法 にあった。 こ の旧コンツェル ン貸借対照表法の特徴 は、 コンツェル ン会計報告に対 して個別 決算書が明確 に支配的地位 を有 している点 にある。

キュテ ィングは、 コンツェル ン決算書 は親企業の個別会社的会計報告に対す る「純粋 な付属物 (reine Amex)」 とみなされていたのであって、それは1965 年株式法 もし くは1969年開示法 に法典化 しているコンツェル ン決算書 に関す (178) θ

法経研究 (1994年

る作成・ 監査・ 公示の諸規定が、実質的諸関係 に合致 した写像 を伝達す るうえ でほんの僅か しか適合 しなかったか らだ とい う。すなわち、1965年株式法 は最 も重要な連結原則 としての統一理論 (EinheitstheoHe)に 対 してコンツェル ン 会計報告 を関連づけるとい う一般条項 (Generalklausal)を 含んでいなかった。

また、1965年株式法の政府草案理 由書 において も、1965年株式法第331条2項 に基づ く内部利益の消去(Eliminierungvon Zwischengewirlrlen)に 関す る規定 において も、立法者の意図はコンツェル ンをして少な くとも経済的及び法的統 一体 として会計報告の 目的物 とみな していた ことは確 か に認識 で きるけれ ど

も、統一理論 に適合 した コンツェル ン決算書 を可能 とす るようなコンツェル ン 会計 に とって補完 となるそれ以外の規定 は不適切であるとみなされ るか らだ と い うPキュテイングは、 こうした事態 は株式法 におけるコンツェル ン決算書 に 関す る連結範囲の規定な らびに計上 と評価 に関す る諸規定 に とくに明確 に示 さ れているとい う。

株式法第329条 2項 4文に法典化 されている外国 コンツェル ン企業の組入選 択権 は統一体たるコンツェル ンの不完全な写像 を導いた し、株式法第331条1

項1文に明示 され るコンツェル ン決算書 における計上 と評価 に対す る個別決算 書の基準性原則 は経済的且つ法的統一体 としてのコンツェル ン思考 とは矛盾す るとみる。個別決算書の基準性原則 によって、組入企業 にとって選択権が別々 に行使 され る (された)か、部門 もし くは法形態特有の貸借対照表作成規定 に 基づいて異 なる方法が適用 され る(されなければな らない)と きには、 コンツェ ル ン決算書 において同種の事態が同一の方法で処理 されな く (できな く)なっ

た、 とい うのであるP

キュティングは、その他、いわゆるドイツ流のもしく

'ま

修正されたアングロ サクソン流の方法に基づき遂行 される資本連結、内部損失消去の無視、コンツェ ルン決算書における潜在的租税の非把握は、上のふたつの規定 と同様、統一体 理論の原則にほとんど合致 しないとする。1965年 株式法に基づ くコンツェルン 会計に関しては、統一体 としてのコンツェルンの財産・ 収益状態の実質的諸関 係 に合致 した洞察 を保証す るために、法的用具主義 (das gesetzliche ln̲

strumentariun)が付け足 しとしてのみ適用されることが保持されたのであつ て、そうした背景において、 これまで、個別会社の会計報告がコンツェルン会 計報告に対 して支配的地位を有 していたことを認識できるとするのであるP

以上のように、キュティングにあっては、旧コンツェルン貸借対照表法下の

イ (177)

コンツェル ン会計 には個別決算書の支配 という状況が存 していたのであって、

その ことが コンツェル ン決算書の情報能力 を不満足 な ものにしていると言及 さ れ る。 とくに、既述の連結範囲の限定 とコンツェル ン決算書 における計上 と評 価 に関す る1965年株式法規定 は、 ドイツのコンツェル ン会計で(1)多くのコ ンツェル ン決算書 において、親企業の決算書数値が対応するコンツェル ン決算 書数値の90%を上回 り、(2)コンツェル ン事象 は単 なる連結技術の適用におち はて、独立 した コンツェル ン貸借対照表政策が封鎖 される、 ことを導いた とい うθ

そ して、かかる個別決算書支配の状況 に対 して旧法 を改め、 コンツェルン会 計 に関する本質的改正 を付与 したのが新 コンツェル ン貸借対照表法 とされ るの である。 それでは、新 コンツェル ン貸借対照表法における本質的改正 とはなに か。

ここで、キュティングの主張を検討する前に、まず、ヘルマン(E.He..11laFln) に従い、新コンツェルン貸借対照表法の主たる特徴を要約 しておけば次のとお りである5)。

(1)コ ンツェルン会計に関する規定は、 もはや株式法ではな く商法典第二編 の資本会社の個別決算書の貸借対照表計上及び評価規定の後に規定された (商法典第 290条 〜第 315条)。 それにより、会計の統一性(Einheitlichkeit der Rechnungsl鋸即I)が強調され、要覧性 (Obersichtlichkeit)が高あ

られた。個別の法 における重複表示が回避 され、法形態特有の特別規定 は 特別法 に収 め られた。

(2)個別決算書 と同様、 コンツェル ン決算書 もコンツェル ン貸借対照表、 コ ンツェル ン損益計算書、 コンツェル ン付属説明書のみっつの構成要素か ら な り、 これ らは一体 をなす。

(3)コ ンツェル ン決算書 もまた、財産・ 財務・ 収益状態の実質的諸関係 に合 致 した写像 を伝達 しなければな らない。

(4)商法典 に基づ くコンツェル ン会計報告義務 は、その頂点 に内国籍の資本 会社があるコンツェルンの場合にのみ存在する。 したがって、株式会社な いし株式合資会社のほか、将来は、有限会社 もそれが法的意味において親 企業 (Mutteruntemehnen)であるときにはコンツェルン会計報告が義務 付けられる。コンツェルン頂点にある個人商人 と人的商事会社は開示法の 基準を満たす ものであっても、コンツェルン会計報告義務から原則上は解 (176) 5

法経研究 (1994年 放 され る。

(5)連結決算書の作成義務 は、 自身の子企業(Tochteruntemttmen)を統一 的に指揮する(einheitlich leiten)親企業のみに該当す る。将来、連結義務 は、親企業が子企業の議決権の過半数以上 を所有す る、子企業の管理機関 ない し監査機関の過半数 を専任 す るか もし くは解任 す ることが可能 な と き、定款 ないし契約 に基づいて子企業への支配的影響が行使 され るとき、

にもまた規定 され る (いわゆる支配概念Control―Konzept)。

(0 部分 コンツェル ン決算書 (TeilkoFIZemabschlu3)は 、親企業が部分 コン ツェル ン の データ を含 む い わ ゆ る任 意 の 全 体 コ ン ツェル ン決 算 書 (Gesamtkonllzemabschlu3)を 作成 している場合 には、作成 される必要 は ない。

(7)中小規模の企業の負担軽減のために、広範 な免除余地が与 えられ る。そ れは とくに中産階級的政策理由か ら肯定 されている。

(8)コ ンツェル ン決算書 において、原則的にその所在地 に関わ りな く子企業 が組 み入れ られなければな らない。 これによって、 はじめて、世界決算書 原貝U(Weltabschlu3prirlzip)が実現 した。

191 いわゆる共同企業 (Gemeinschaisuntemehmen)は比例連結 (QuOten̲

konsolidierung)に 基づ き組 み入れ られ ることが許 された。

αO いわゆる関連企業(assoziierte Untemttmen)の場合、 コンツェル ン決 算書 において、個別決算書の場合 とは異な り、持分法 (Equity―Methode) の適用が義務付 けられ る。

CD コンツェル ン決算書 に対す る個別決算書の評価の基準性 は放棄 された。

財産対象物 と負債 を評価する場合、 コンツェル ン貸借対照表 はその基礎 と なる個別貸借対照表 における評価か ら完全 に解 き放たれた。 コンツェル ン 決算書 に含 まれる子企業の積極側 と消極側 は統一的方法 に従い、資本会社 の評価方法 と一致 して決算書 に組み入れ られ るすべての企業があたか も唯

―の企業であるかのように貸借対照表化 され る。 コンツェル ン決算書 はじ たが って、独立 した評価 と貸借対照表政策が基礎 となった。

0 資本連結 (Kapitalkonsolidiemng)の 形態 として、原則上、いわゆる純 (成果作用的)方法 (パーチェイス法 purchase methodと も呼 ばれる) のみが可能である。

l131 新法 によれば、内部利益 とともに内部損失 も消去 され うる。

σ (175)

00 コンツェル ン会計 の枠組みでは、潜在的租税 (latent Steuer)は 消極側 で も積極側で も把握す ることが出来 る。

CD コンツェル ン損益計算書は個別決算書 と同様 に、総原価法(Gesamtkos‐

tenverfahren)でも売上原価法 (Umsatzkostenverfahren)で も作成 され 得 る。

さて、上の ような新 コンツェル ン貸借対照表法の改正の うち、キュティング が本質改正点 として とくに取 り上 げるのが、ケーネンベルグ、 ミューラー等の 他の論者 と同様 に、個別決算書のコンツェル ン決算書 に対す る基準性原則の放 棄 な らびに世界決算書原則の導入である。 そして、 この改正 はケーネンベルグ も述べ るようにコンツェル ン決算書が将来 においてその重要性 を増すであろう ことが まさしく契機 となっているとい う。

1965年株式法第329条2項によれば、その持分の過半数以上が コンツェル ン 企業 に帰属 し、国内に居住す るコンツェル ン企業のみが、原則上、 コンツェル ン決算書 に組 み入れ られなければな らなかった。外国に居住するコンツェルン 企業 は組入可能ではあったが義務 は存 しなかった。 しか し、 とくに ドイツの大 規模 コンツェル ンはほぼ1970年頃か ら任意 にその株式法上の コンツェル ン決 算書 を外国子会社 にも拡張 し、 もしくは、主導的化学企業のように、世界決算 書 を追加的 に公開 して きた,新コンツェル ン貸借対照表法 (商法典第294条 1

項)では、EC第7号指令第3条 1項の強制規定 に対応 し、「親企業 とすべての 子企業 とは、子企業の住所 いかんにかかわ らず、 コンツェル ン決算書 に組 み入 れ られなければな らない」つこととな り、 これをもって、 ドイツではいわゆる世 界決算書原則が導入 され るに至 った。

また、従来適用 していた個別決算書のコンツェル ン決算書 に対す る基準性原 則 は、 コンツェル ンの法的統一体 の擬制原則 に即 して貸借対照表計上だけでな くコンツェル ン決算書 における評価 について も放棄 された。 これ もEC第7号 指令第29条 1項に応 じて統一的評価方法の適用原則 に置 き換 えられた(商法典 第308条 1項)P貸借対照表計上 に関 しては、親会社 の貸借対照表計上選択権 は、「 コンツェル ン決算書 に組 み入れ られ る企業の年度決算書 における行使 にか かわ りな く、これをコンツェル ン決算書 において行使す ることがで きる」(商法 典第300条 2項)こ ととなった。 この規定 も1965年株式法第331条 1項 1号と

は決定的に相違する点であるP

キュティングは、 こうした改正点 を新 コンツェル ン貸借対照表法 における主 (174) 7

法経研究 (1994年)

たる本質的改正と捉え、それによって、従来の個別決算書とコンツェルン決算 書との関係において基本的転換 (さin grundlegender Umbruch)が 生じたとみ

るのである。

1)2)Kilting,Karheinz;Rechnungslegung im Umbruch〜 Ein PladOyer ftt ein Rechnmgsv7esen des Konzerns,ao a.0.,S.5。

3)4)Ebd。 ,S.6.

5)Hemann, Eugen; Das Konzembilanzrecht inl Uberblick, Wesentliche Neuerungen im eirlzelnen,in: Kutting,Karlheinz/Weber, claus― Peter

(hrsg。),Handbuch der Konzerrlrechnungslem,1989,S.29‑42 insbesi S.

29‑30。

6)Busse von colbe,Walter/Chimielewicz,Klaus;Das Neue Bilanzrichtlinien

―Gesetz,a.a.0。 ,S.330。

7)以下、商法典の条文訳は、宮上一男、W・フレーリックス監修:『現代 ドイツ 商法典』、森山書店、1992年 を参照.

8)Busse von colbe,Walter/Chimielewicz,Klaus;Das Neue Bilanzrichtlinien

―Gesetz,a.a.0.,S.333.

9)Ebd.,S.332.

Ⅱ.新コ ンツ ェル ン貸借対 照表法 の実務 への影響

それでは、上 にみた新 コンツェル ン貸借対照表法の本質的改正点 はコンツェ ル ン会計実務 にとっていかなる影響 を及 ぼす というのだろうか。キュティング の場合、 この点 を「将来、個別決算書 とコンツェル ン決算書 との関係 に とって どの ようなさらに進展 した含意が生ず るのか」「 この益々重要性 を得ている、形 成物であるコンツェル ンの会計 に とっていかなる帰結が生 まれ るのか」 とい う 観点か ら論 じる。以下、先ず第一の観点 についてキュティングの主張 を追 って み よう。

1.コンツェル ン決算書の数の増大

「 コンツェル ン会計報告 は、個別会社 の会計報告 と比較 して不断 に、意 義 を獲得 して きている。 このテーゼは決算義務 あるコンツェル ンの数が飛 躍的に増加 していることか らも肯定 し得 る。従来、基本的 には株式会社 な θ (173)

い し株式合資会社の法形態の企業が決算義務 を根拠づけるコンツェルン結 合の部分 を常 になしていたが、新法 にもとづ く法結果 は親企業が有限会社 の法形態で ある ときに も生ず る。いわ ゆる有限会社 コンツェル ンが コン ツェル ン決算書 を作成 しなければな らな くなった ことによって、 コンツェ ル ン決算書の数 は飛躍的に増加するだろう。大企業 にとって、 また、一部 には中規模企業 に とって もコンツェル ン形成 は典型的な構造形態 となって いるP」

既 に述べた ように、新 コンツェル ン貸借対照表法の本質的改正点 として連結 範囲の拡大がある。旧コンツェル ン貸借対照表法 に基づ くと約700のドイツ・

コンツェル ンが コンツェル ン会計報告 を義務付 けられていた。新 コンツェルン 貸借対照表法の成立 によって、1989年 12月 31日以降に開始する営業年度 につ いて、 コンツェル ン会計報告義務 あるコンツェル ン数はおそらく3,000社を大 幅 に上回るだろうといわれ、これ との関連ではすでに、7,000社の コンツェル ン 数が挙 げられ るP

キュティングは、かか る状況下 にあって、法的規定 に基づ きコンツェルン会 計報告の義務付 けられ るコンツェル ンが現実 にコンツェル ン決算書 を作成 し、

公開す るか どうか とい う問題 を投げかける。 この関連では、中小規模の企業 も 今 日ではコンツェル ンとして組織 され、 もしくは集団を形成 していることが顧 慮 されなければな らない とい う。 さらに、組入義務 ある子企業、共同企業、関 連企業の数 も極 めて増大 しているとも考慮すると、 ドイツの全企業の うちの大 部分が、根拠 としてはなん らかの方法でコンツェル ン会計報告に該当するとい うことがで きる。「株式会社のコンツェル ン度 は ドイツにおける基礎資本で測定 す ると90%を上回ってお り、有限会社の大部分 もまた親企業や子企業 としてコ ンツェル ン関連的である3」 とぃ ぅθ

さらに、キュティングによれば、多 くのコンツェル ンの場合、任意の理由に 基づいて部分 コンツェル ン決算書 を作成 している点 にも注 目しなければならな い。任意 に作成 されるコンツェル ン決算書 は部分的には伝統的連結理解 とは係 留 しないような連結技術 を適用 していることに注 目すべ きである。 この言明は つ ぎのふたつの事例 によって証明 されるというP

(1)ダイムラー・ベンツ・コンツェルン (Daimler― Benz―Korlzem)は任意の 理由から部分コンツェルン決算書を作成 している。その場合、子企業の会 社法上の帰属は経済的帰属性 とは一致 しない。子企業の持分がすべてダイ (172) θ

法経研究43巻 (1994年

ムラー0ベンツ株式会社 によって直接、保有 されているにもかかわ らず、

それは経済的に部分 コンツェル ンにみなされ、連結 された。なん ら資本 に 応 じた関連 はみ とめ られないために、 自己資本 は全額、少数持分 として表 示 された。

(2)ハンブルグ発電株式会社 (Die Hamburgische Elektritatswerk AG)│ま 1989年の営業報告書 においてはじめてコンツェル ン決算書 を作成 した。こ のいわゆる経営経済的 コンツェル ン決算書 において、重要な資本参加 は会 社資本 の持 ち分 に応 じて組み込 まれた。

この連結技法 によってHEWに関す る広範 で全体像 に資す る情報 が用 い られた。雑誌「Wertpapier」の見解 によると、HEWの経営経済的 コンツェ ル ン決算書 は「企業価値へ価値 ある逆推論(wertvon Rtickschlusse auf den

Wert des Untemehens)」 を可能 にした。

キュテ ィングはさらに銀行が信用供与の枠組みで任意のコンツェル ン決算書 の作成 を益々、強制 してきていること、少数持分所有者や業務執行 に参画 しな い所有者が コンツェル ン会計 に益々、重 きをおいていることにも触れ、以上か ら、 ドイツにおけるコンツェル ン会計が どのような意義 を有 しているのか、 ま た、 どのような意義が達成 されているのか という問題 に関 して、法律的に強制 され るコンツェル ン決算書だけでな く、任意 に作成 され るコンツェル ン決算書 も考察の対象 にすべ きとい うのである9

2.貸借対照表政策の客体 としての コンツェル ン決算書

1965年株式法 と比較 して新 コンツェル ン貸借対照表法 においては、貸借対照 表政策の余地が拡大 した。 キュテ イングは何 よりも、 この ことを確認 しなけれ ばな らない とい う。

この場合、 とくに次の観点が指摘 され るべ きであるP

(1)個別決算書の貸借対照表政策的用具主義 は完全 にコンツェル ン決算書 目 的 にも投入 される。ただ し、個別決算書の場合 とは異 なる。その結果、同 一の事態 は個別決算書 とコンツェル ン決算書 において相違 して説明 され得

る。

(2)多 くの重要な連結問題 は法のなかに明定 されていない。同様 に、 この未 解決 の連結問題 を論議す る場合、諸々の連結技法が論議 され、それにより 代替 的解決方法が示 されている。

Iθ (171)

(3)1965年株式法 と対照的に、立法者 は重要な多 くの連結選択権 を容認 し、

コンツェル ン貸借対照表政策上の用具主義 を決定的に拡大 した。

(4)立法者 は基本的な、新規の連結技法 を多 く導入 した。 この関連では、い くつかの重要な問題、例 えば潜在的租税 の枠組 みや資本連結の枠組みでの 問題が未解決の ままである。多様 な経験価値 も存在 していない。

(5)新コンツェル ン貸借対照表法では、立法者 は不確定法概念 を利用 した多 くの諸規定 を極 めて増加 させ、その結果、少な くない解釈余地 を付与 した。

キュティングは、わ けて も、 こうした五つの根拠か ら連結が連結技術 を単 に 適用す る以上の もの となった という。 コンツェル ン貸借対照表政策の可能性が 著 しく増加 したために、 コンツェル ン決算書の目的指向的影響 と形成が益々強 力 に存在することとなった としている。

ところで、キュティングは上のような貸借対照表政策上の形成余地の増大 に 加 えて、 コンツェル ン指導者の地位 を極 めて強化す る独立 したコンツェル ン評 価政策が可能 となった ことも留意すべ きとい う。

1965年株式法 に法典化 された個別決算書のコンツェル ン決算書 に対 す る基 準性原則 に基づけば、個別決算書 に表示 される積極項 目と消極項 目は、原則上、

その ままコンツェル ン決算書 に収容 されなければな らなかった。 したがって、

例外的 に基準性原則 の破棄が命令 されないかぎ り、1965年株式法 に基づけば独 立 した コンツェル ン法上の評価規定 は存在 しなかった。新 コンツェル ン貸借対 照表法では、コンツェル ンの法的一体性 とい う擬制 に基づいて、従来のコンツェ ル ン法上の基準性原則 は将来、親企業の評価枠組みの基準性原則 に置 き換 えら れ ることとなった。 この原則 に基づ き要請 され るコンツェル ン決算書における 統一的評価方法の適用 は理論的構想か らは、情報能力あるコンツェル ン決算書

に とっての最 も重要な実質的前提 となっているとみるP

キュティングによると、 ドイツの立法者 は貸借対照表項 目の計上 と評価 にも また関係 させて、 こ・の親企業 の評価枠組 みの基準性原則 を商法典第300条2項 2文と第308条 1項 2文に規定 した という。 この規定 に基づ けば、親企業の個 別決算書 に対 して適用 され る計上及び評価の規定 はコンツェル ン決算書 を作成 する場合 に も、統一的に適用 されなければならない。その場合、親企業の法 に 基づ き許容 され るコンツェル ン決算書 における計上及び評価の選択権 は、 コン ツェル ン決算書 に組み入れ られた企業の年度決算書 においてそれが行使 される と否 にかかわ らず許 され ることとなる。か くて、 コンツェル ン統一的評価の外 (170) II

法経研究 (1994年)

的限定 は現実 に適用 された方法ではな くむ しろ親企業 の個別決算書 において適 用可能な方法 によって固定化 され るのであるP

キュテ ィングは、かか る新規定の実務上の意義 を次の ように指摘す る。

「親企業の会計報告法 に基づ き許容 され るが、組入 コンツェル ン企業の個別 決算書では行使 されてはな らないか、 もしくは貸借対照表政策上の理 由か らの 行使が断念 され るところの貸借対照表計上選択権 と評価選択権 は、 コンツェル ン会計 目的にとってのみ再生 され る。同一の事態 はそれによって個別決算書 と コンツ手ルン決算書では異なって処理 される。 この異なる評価 は、コンツェル ンロ的に対 して固有 に作成 され るいわ ゆる第二 の商事貸借対照表 (Handels‐

bilanz Ⅱ)において行 なわれ る。評価の統一性の新 しい概念 によって、第二の 商事貸借対照表 は質的 に も量的 に も重要性 を得た。第二 の商事貸借対 照表 は 1965年株式法の適用された時期 とは違 って、将来、益々第一の商事貸借対照表

よりも強力な ものになる傾向があるr)」

か くて、キュティングは新 コンツェル ン貸借対照表法にみ られ る旧法の個別 決算書のコンツェル ン決算書 に対する基準性の放棄 は、 コンツェル ンに とって 独 自の貸借対照表政策 を可能 にし、 コンツェル ン決算書 の情報能力 を高 める基 礎 を提供するもの と唱 えるのである。

[ダイムラー・ ベ ンツ・ コンツェル ンの貸借対照表政策]

さて、以上の新 コンツェル ン貸借対照表法が コンツェル ンの現実の会計実務 に対 して どのような形成多様性 を提供 しているのかについて、キュテ ィングは ダイムラー・ ベ ンツ・ コンツェル ンのコンツェル ン会計 を例 に とりあげ説明す る。

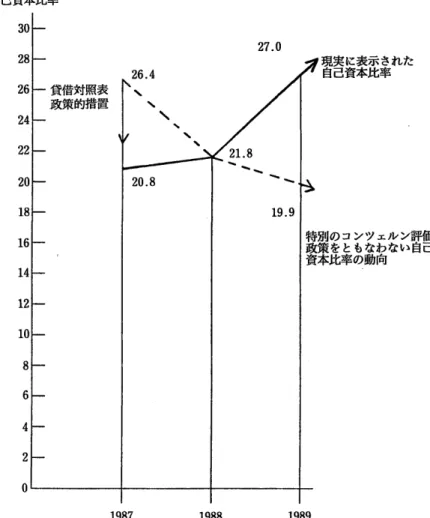

1987年にダイムラー・ ベ ンツはコンツェル ン決算書 を個別決算書か ら切 り離 す ことによって、 自己資本比率 を大幅 に減少 させた。 というのは、ダイムラー コンツェル ンでは親企業が個別決算書 において棚卸資産 を全部原価で評価 し、

年金引当金 を6%利子率で割引いた一方、 コンツェル ン決算書では評価替 えが 行なわれたためである。連結 に際 して、部分原価 に基づ く評価がなされ、年金 引当金 についてはよ り低 い利子率が採用 された。「 ダイムラーの原則 に基づ く価 値の慎重 な算定 はコンツェル ンの自己資本 を340万マル ク減少 させ (1988年5 月 18日 付ハ ンデルスブラッ ト紙)、 それ によって、自己資本比率 は26.4%から 20.8%に減少 したもり

12 (169)

図1 ダイムラーベ ンツコンツェル ンにおける自己資本 比率の時系列的動向

自己資本比率

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 0

出所

27.0

貸借対照表 政策的措置

26.4 ヽ

ヽ

諭記

ン い ルな 工わ 向 ツ な 動 ンも の コと 率 のを 比 馴 雌 鉢

1987 1988 1989

Kllting, Karlheinz; Rechnungslegung im Umbruch-ein Plddoyer f{lr ein Rechnungswesen des Konzern, in : Kilting, Karlheinz/Weber, Claus-Peter (hrsg.), Das Konzernrechnungswesen des Jahres 2000, 1991, S.12.

21.8

19。9

(168) Iθ

法経研究 (1994年)

この保守主義的貸借対照表作成 に関 して、ダイムラー・ ベ ンツ株式会社のブ ル ンス (H―G.Brlms)氏 は以下のように注釈 した。

「ダイムラー・ ベ ンツは確かにそれが存在 しているよりも悪化 した状況 をし め しているが その場合、 自己の収益力 を示すべ きこの乏 しい計算 (Armrech…

nen)は 多数の貸借対照表読者 には理解 されていない。年度末 とこの年度 はじめ に、我々 は国際投資委員会 において、なぜ我々が存在す るよりも乏 しい計算 を な したかについて、実際、誤解が乱れ とぶ ことを経験 したP」

こうした背景のなかで、ダイムラー・ベ ンツコンツェル ンは1989年、コンツェ ル ン決算書の個別決算書か らの切 り離 しを改 めて実施 したが、その結果 はまっ た く逆転 した方向を示 した。1987年には貸借対照表政策上の措置 によって自己 資本比率 は26.4%から20.8%へ減少 したが、1989年には19.9%から27.0%ヘ と増加 した。1988年度 を起点 とすればそれ は前者の場合、相対的 には21.2%の 減少であ り、後者の場合 には35。7%の相対的上昇 となっている10(図1参照)。

それでは、かかるダイムラーベ ンツコンツェル ンの貸借対照表政策 において どの ような措置が とられたのか。具体的数値例 を用いて説明 してみよう:→

まず、1989年ダイムラーベ ンツのコンツェル ン決算書の貸借対照表政策 は以 下の ようである。

(1)前払金 は棚卸資産で相殺 され る。

(2)年金引当金 は6%の利子率 に基づいて算定 され る。

(3)棚卸資産の評価 は全部原価 で行 なわれ る。

(4)資本連結か らの営業価値 もし くは暖簾価値 は積立金で相殺 され る。

(5)費用性引当金が設定 されている。

ダイムラー・ ベ ンツ株式会社 は任意の計数的報告 によって新貸借対照表政策 を透明化 している。そこで、キュテ ィングは1989年ダイムラー・コンツェル ン 決算書が上述の貸借対照表政策でな く、従来の貸借対照表政策 を維持 したなら ば、 どの ように組み替 えられ るか、試算す ることが可能 となった とい う。 その 場合の条件 はつ ぎのようである。

(1)前払金 は債務 として表示 されている。

(2)年金引当金 は〜個別会社の会計の枠組みの場合 と同様 に〜 コンツェル ン において も3.5%利子率で算定 され る。

(3)製品の評価 はコンツェル ンにおいて も〜個別会社の会計の枠組みの場合 と同様〜個別費でお こなわれ る。

ノイ (167)

(4)資本連結か らの営業価値 もし くは暖簾価値 は積極側差額 として表示 さ れ、毎年25%ずつ償却 され る。

(5)費用性引当金 は設定 されない。

(6)利益積立金 は個別決算書 と同一額積 み立て られ る。

なお、潜在的租税 はそれに対する情報が存在 しないため、未考慮の ままであ る。

試算の結果 は表Iである。

ここで、ダイムラーベ ンツが現実 に公表 したコンツェル ン決算書が決算書I であ り、決算書 Ⅱは上述の貸借対照表政策上の措置が別 に実施 された場合、恐

ら くそうなったであろうという決算書 を示 している。

決算書 Iと 決算書 Ⅱの主たる対比 は表2のようである。決算書 Iに 比較 して 決算書 Ⅱでは自己資本比率が17.8%、経常利益が57.4%、年度余剰が85%増加 した。これに対 して、他人資本 は22.4%の増加 となっている。これを主要指標 でみ る と、 自己資本比 率 は27.0%か ら19.9%へ と減 少、 自己資本利 益率 も

40。1%から7.3%に減少 した。総資本利 益率 は12.3%から2.8%へ、負債化係数 も37.1%から24.9%へ、 自己資本 と他人 資本 の比率 としての補償度 も84.5%

か ら62.9%へ とそれぞれ減少 した。

以上か らダイムラー・ ベ ンツ・ コンツェル ンの貸借対照表政策 に関 してキュ ティングは次のように纏 めている。

「ダイムラー・ ベ ンツ・ コンツェル ンではコンツェル ン決算書の切 り離 しに よって、適度 とい うだけでな く旺盛 な利用 を行 なわれた。ダイムラー・ベ ンツ・

コンツェル ンの1989営業年度 については具体的に次の ことが示 される。利益処 分 の基礎 となる個別決算書では、た しかに保守主義的貸借対照表政策 によって 特徴づけられた貸借対照表写像が示 された。 これに対 して、 コンツェル ン決算 書では国際的資本市場の尺度 にあわせた貸借対照表写像が示 されている。その 結果、1987年の切 り離 しは貸借対照表写像の悪化 を導いたが、1989年には貸借 対照表写像が極 めて改善 された。ダイムラーベ ンツは継続性命令が存在 してい るのに も関わ らず、時間の経過 のなかで対立 した局面 をその ことによって選択 した:5)」

キュテ ィングの論述 に依 るまで もな く、上のダイムラー・ ベ ンツ・ コンツェ ル ン決算書の比較 は、新貸借対照表 コンツェルン法が、 コンツェル ンに対 して 貸借対照表政策 の恣意性 をいか に付与 したのか を示す ものであろう。ダイム (166) 15

法経研究 (1994年)

表1 1989年度ダイムラーベンツ・ コンツェルン決算書における貸借対照表政策 コンツェルン貸借対照表(100万ドイツマルク)

積極側 固定資産

無形財産対象物 有形固定資産 財務固定資産 賃貸借車両 流動資産

棚卸資産 保有前払金 債権

その他の財産対象物 有価証券

支払手段 計算限定項 目

消極側 自己資本

引受済資本金 資本積立金 利益積立金 他人所有の持分 貸借対照表利益 引当金

年金及び類似債務 に対す る引当金 その他の引当金

債 務

引渡 し及び引受 けか らの債務 その他の債務

計算限定項 目

130 13,508 1,403 5,043

18,726 ( 6,390)

10,511 9,732 6,016 2,985 1,073 62,737

2,204 13,508 1,403 5,043

17,426

10,511 9,732 6,016 2,985 1,073 69,901

2,330 2,114 13,960 767 (5,231)

15,286 15,224

5:810 19,353 288 69,901 2,330

2,114 11,195 767 560

10:086 16,624

5,810 12,963 288

Iδ (165)

62,737

コンツェル ン損益計算書(100万ドイツマル ク)

売上高

有高増カロ及び積極側のその他の自己給付 全体給付

その他の経営収益 原材料費

労務費 減価償却費 その他の経営費用 資本参加 による収益 利子収益

財務資産の償却 経常損益 所得税及び収益税 その他の租税 年度余剰 利益積立金繰入

コンツェル ン外部の会社に生 じた利益 コンツェルン外部の会社 に帰属する損失 貸借対照表利益

76,392 4,160 80,552 7,977 (39,552) (23,199) ( 4,387) (12,292) 48 1,121 172 10,096 (2,743) ( 544) 6,809 (5,870) ( 466) 67 560

76,392 2,860 79,552 3,077 (39,552) (23,499) (5,078) (10,892) 48 1,121 172 4,305 (2,743) ( 544) 1,018 (5,870)

(446)

67 (5,231) 出所 Kilting,Karlheirlz;Rechnungslewg im Umbmch〜 ein Pladoyer ftlr

ein Rechnungswesen des Korlzem,ao a.0。,S.14‐15。

(164) 17

法経研究 (1994年

表2 1989年コンツェルン決算書における選択 した決算書項目と貸借対照表 襦

決算書 I 決算書 Ⅱ 変 動

固定資産 流動資産 貸借対照表総額

自己資本 他人資本 経常利益 年度余剰

20,084 41,584 62,737 16,966 45,483 10,096 6.809

22,158 46,670 69,901 13,940 55,673 4,305 1.018

+10.3%

+12.2%

+11.4%

‑17.8%

+22.4%

‑57.4%

‑85.0%

自己資本比率 自己資本 総 資 本

27.0% 19.9% ‑7.1%

自己資本利益率 年度余剰 自己資本

40.1% 7.3% ‑32.8%

総資本利益率

年度余剰 十他人資本利子 総 資 本

12.3% 2.8% ‑9.5%

負債化係数 自己資本 他人資本

37.1% 24.9% ‑12.2%

補償度 自己資本 固定資産

84.5% 62.9% ‑21.6%

出所 Kuting,Karlheirlz;Rechnungslerg lm Umbmch〜 ein Pladoyer filr ein Rechnungswesen des Konzem,a.a.0.,S.17.

I∂ (163)

ラーベ ンツコンツェル ンの1987年と1989年のふたつの両極 ともいえる貸借対 照表政策の実施 は、 この ことを明確 に物語 っているといえよう。

3.コンツェル ン決算書分析の困難性

国際的慣行では、企業 はまず第一 に自身のコンツェル ン決算書ない し世界決 算書 によ り分析 され判断 され る。企業分析 を行 なお うとするものは、 コンツェ ル ン決算書 を考察か ら外すならば軽率な行為 となるか らである。 この視点は例 えば、コンツェル ン決算書 に基づ きいわゆるDVFA損益 を算定するDVFA(財

務分析及び資産評価の ドイツ協会)によって も同様であ り、 シュマーンンバ ッ ハ協会一経営経済学 ドイツ協会編「外部企業会計」スタディグループも、親企 業の一株 当た り損益 を第一義的 にコンツェル ン決算書か ら導出 しなければな ら ない ことを前提 としている。 コンツェル ン決算書の外部貸借対照表分析 に対す る関連性 は益々、強い ものになっているという:0

キュティングは、 こうした背景のなかで、 コンツェル ン決算書の地位 を明確 にし、多 くのコンツェル ンにおける原則 についての激 しい論議 を解決するとこ ろのつぎの四つの事態 を、形式的なものであるが指摘 しなければならない とい ぅ:7)

(1)企業 は、 コンツェル ン決算書 を個別決算書 より益々優先するようになっ てきてお り、 コンツェル ン会計のランクが裏付 けられてきている。

(2)決算書説明の枠組みで もまた、個別会社の会計に特有の事実関係を特別 に詳細するためにコンツェルン付属説明書が原則的に益々頻繁にしめされ るようになってきている。

(3)個別のコンツェルンはその営業報告書のなかにさらにコンツェルン決算 書を公開し、親企業の決算書をとくに要望ある場合にのみ送付 している。

(4)ドイツ企業には外国語で作成 した営業報告書のなかにコンツェルン決算 書をさらに公開しているものが現在、既に若干存在 している。

キュティングによると、新 コンツェルン貸借対照表法はコンツェルン企業の 組入を規定するだけでない。むしろ、共同企業 と関連企業の組み入れもまた考 慮 されなければならない。 このみっつの企業範疇はコンツェルン会計において 完全に相違する方法に基づき把握されるという (図2参照)。

(1)コ ンツェルン企業の決算数値は完全にコンツェルン決算書に含まれる。

(2)共同企業の決算数値は按分的にコンツェルン決算書に組み入れられるに (162) ■9

法経研究43巻 (1994年)

図2 資本連結方法 と資本連結類似法

組入れ られ るべ きコンツェル ン活動

関連企業 共同企業

①少 繁 彗 ぶ 事 事 孵 基 輔 進 署継 摯

8峯ゝ 着 』 λ れ な い 輌法 典 第

"5条

及 び

第296条 )場合、持分法 に基づいて組み入れが実施 されているか どうかが監査 されな ければならない。

(2)共同企業が比例連結 に基づいて考慮 されない場合、絶 えず持分法 に基づ く組入 が 命令 され る。

す ぎない。そうでない場合、持分 に応 じた評価がなされなければな らない。

(3)関連企業の決算数値 は原則上、 そ もそ もコンツェル ン決算書 には組 み入 れ られない。

このみっつの基本形態が さらに様々なバ リアン トで基本的に異なる結果 をと もない適用 されることを考 えると、 コンツェル ン決算書数値 は極 めて異質 な評 価 の寄せ集 めの特質(Charakter eines au3erst heterogenen Bewertungskong‐

lomerats)を有 してい ることは明 らかであるとの「 コンツェルン決算書 における この価値寄せ集めは解釈 をほ とん ど不可能 とし、 コンツェル ン決算書の情報能

″ (161)

力 に極 めて影響 を及ぼしている。」19)

キュテ ィングは、 コンツェル ン決算書数値の表示 はただひ とつの最終 区分 に 示 されるため、外部 の貸借対照表分析家 に とっては、 どの程度、個々の方法が 適用 されているのかに解答す ることはで きないが、 この点 に関す る情報 は重要 だ とい う。 それは、 コンツェル ン決算書のなかに表示 され る決算書数値 に関 し てコンツェル ン持分、共同持分 もしくは株式持分が どの範囲で問題 となってい るのか、 ということを認識す ることは情報能力ある貸借対照表分析の不可欠の 前提 としてほぼ評価 されて もよいか らだ とする。 また、上のみっつの連結技法 の適用に応 じて、同一の財産数値、資本数値、費用数値、収益数値が異なる大 きさで コンツェル ン決算書 に表示 され るか らだ という。 さらに諸々の連結技術 の選択 はほぼすべての重要な貸借対照表指標へ も影響 をもた らすのであ り、そ の限 りにおいて、 目的適合的貸借対照表分析 には異なる連結技法の平行 した適 用 によってシステム制約的な限界が設置 されているとみるのである30

さて、以上みた ごとく、キュティングは新 コンツェル ン貸借対照表法 に関 し て、従来の旧株式法下 にみ られ るような個別決算書のコンツェル ン決算書に対 す る支配 を打破 し、 コンツェル ン貸借対照表政策 の独 自性 を認 めた ことに積極 的意義 を見 いだ している。 この旧法の改正 はEC指令 の国内法化 を契機 とした ものであって、 キュティングはこれによって、 コンツェル ン決算書の情報能力 の改善 を果たす もの と捉 えている。 しか し、他方で、 コンツェル ン貸借対照表 政策の独 自性 は、貸借対照表政策の余地の拡大 をも意味 している。ダイムラー・

ベ ンツ・ コンツェル ンにみ られるように、新 コンツェル ン貸借対照表法の もと では、極 めて多様 な貸借対照表政策が可能 とな り、 また、それが連結範囲、連 結技法の任意の適用 と交錯 して、 コンツェル ン決算書分析 に とって も困難 な問 題 を投 げかけているとい う。かか るキュティングの主張 は貸借対照表政策 (な いし分析)の問題点 を指摘す るとはいえ、基本的にはコンツェル ン会計の情報 開示主義 に立脚するものである。か くて、ECにお ける会計基準の調和化 をス ローガ ンに成立 をみた ドイツ新 コンツェル ン貸借対照表法 を取 り上 げたキュ ティングの論述 も、ディスクロージャー論の立場 にたっていかに旧法か らの脱 却・ 克服 を果たすかがその基底 にあるものに他な らない。

1)Kuting,Karlheirlz;Rechnungslewg im Umbruch〜Ein PladOyer fur ein

(160)″

(1994年

Rechnungswesen des Konzems,a.a.0.,S.4.

2)Ebd.,S.6‑7.

3)(Ohdelheide, Dieter ; Konzemerfolgskonzeption und Rsikokoodination

―G―dlagen handels― und steuerrechtlicher Erfolgsemittelung fur Kon‐

zeme,in:ZfbF,1987,S.975。

4)5)Ebd.,S.7. 6)Ebd.,S.8.

7)Ebd.,S.8‑9. 8)9)Ebd.,S.9.

10)Ebd。,S.10. 11)Ebd。,S.11.

12)Bruns,Hans―Georg,Die konzenleinheitliche Bilanziemng und Bewertung

〜Theorie und Praxis eines intemationalen l」 ntemehens,in:Baetge,J6rg

(hrsg。),Korlzemrechnungslegung und― prufmg,1990,S。 154.

13)Ebd.,S.12. 14)Ebd.,S.13‑16.

15)Ebd。,S.16. 16)Ebd。 ,S.17.

17)Ebd。,S.18. 18)20)Ebd。 ,S.19.

19)Kupsch,Peter;Meinungsspiegel,in:ZfbF,1989,S.402.

22(159)