C A R F ワ ー キ ン グ ペ ー パ ー

CARF-J-026工事収益の計上方針と利益の価値関連性

東京大学大学院経済学研究科 大日向 隆 2006 年 7 月 現在、CARF は第一生命、日本生命、野村ホールディングス、みずほフィナンシャルグ ループ、三井住友銀行、三菱東京 UFJ 銀行、明治安田生命(五十音順)から財政的支 援をいただいております。CARF ワーキングペーパーはこの資金によって発行されてい ます。 CARF ワーキングペーパーの多くは 以下のサイトから無料で入手可能です。 http://www.carf.e.u-tokyo.ac.jp/workingpaper/index_j.cgi このワーキングペーパーは、内部での討論に資するための未定稿の段階にある論文草稿で す。著者の承諾無しに引用・複写することは差し控えて下さい。Accounting Policy and the Value Relevance of Earnings

―― The Case of Revenue Recognition in the Construction Industry ――

Takashi OBINATA

University of Tokyo, Faculty of EconomicsBunkyo-ku, Hongo, 7-3-1, Tokyo, Japan

July 2006

Abstract

It is conceived that the percentage of completion method make periodical earnings smoother than the completed contract method and that it can reflect construction activities of the firm on earnings more timely. Based on this intuition, some people believe that earnings recognized by the percentage of completion method is more value-relevant than that by the completed contract method. Though various measures of value relevance have been adopted in prior studies, this paper adopts the earnings capitalization model and investigates whether the capitalization multiple of earnings by the percentage of completion method is higher than the other. This research focuses on not only the revenue recognition method but also the ratio of revenues recognized by the percentage of completion method. By controlling the differences in firm characteristics, the difference in value relevance between revenue recognition methods is examined by means of cross-sectional comparison. The results show that the capitalization multiple for firms adopting the percentage completion method is not higher than that of the completed contract method. The capitalization multiple for subgroup of lower ratio is significantly lower than other subgroups. Those results are opposed to the common belief that adoption of percentage of completion method improves the usefulness of earnings information. Though unification into the percentage of completion method is took up for discussion in the process of conversion of international accounting standards, empirical results in this paper suggest that the grounds for the unification should be re-examined.

Keywords: percentage of completion method, completed contract method, revenue recognition, value relevance, construction industry

工事収益の計上方針と利益の価値関連性

大 日 方 隆 (東 京 大 学) 2006 年 7 月 要 約 工事進行基準は、工事完成基準に比べて、年々の利益を平準化し、企業活動をよりタイムリーに利 益に反映させると理解されている。その直感にもとづいて、工事進行基準による利益は、工事完成基 準による利益よりも、value relevance(価値関連性)が高いと信じる人々もいる。Relevance の尺度は 多様であるが、この論文では、利益資本化モデルに依拠して、工事進行基準の利益のほうが資本化係 数が大きいのかを検証した。その検証にあたり、工事進行基準を採用しているか否かとともに、それ が適用された売上の割合の高低にも着目した。企業属性をコントロールしたうえで、企業間比較を通 じて、会計方針と利益の価値関連性との関係を検証したところ、工事進行基準を採用する企業の資本 化係数は、工事完成基準のそれよりも大きくはなく、むしろ、その適用割合が低い企業グループでは、 資本化係数は工事完成基準の企業グループよりも有意に小さかった。この結果は、工事進行基準の採 用が利益情報の有用性を高めるという通念にたいして否定的である。会計基準の国際的統一の過程に おいて、工事進行基準への一元化が話題になっているが、この論文の結果は、その根拠を再検討する 必要があることを示唆している。キー・ワード: percentage of completion method, completed contract method, revenue recognition, value relevance, construction industry

工 事 収 益 の 計 上 方 針 と 利 益 の 価 値 関 連 性

1 研 究 の 背 景 と 動 機 会 計 基 準 の 国 際 的 な 統 一 化 作 業 に お い て 、 工 事 収 益 の 計 上 方 法 を 工 事 進 行 基 準 へ 一 元 化 す る こ と が 検 討 課 題 と さ れ て い る 。 そ の 統 一 化 作 業 で は 、 代 替 的 な 方 法 を 削 減 す る こ と に よ り 、 企 業 の 選 択 ( 裁 量 ) の 余 地 を 狭 め る こ と が 優 先 課 題 と さ れ て い る 。 そ の 問 題 意 識 か ら す れ ば 、 工 事 完 成 基 準 と 工 事 進 行 基 準 の 任 意 選 択 お よ び 併 用 を 容 認 し て い る わ が 国 の 会 計 基 準 は 、 国 際 的 な 標 準 か ら 遅 れ て い る こ と に な る 。 し か し 、 た ん に 単 一 の 方 法 に 統 一 す る こ と が 目 的 で あ る の な ら 、 工 事 完 成 基 準 に 統 一 し て も よ い は ず で あ り 、 前 述 の 動 向 は 、 工 事 完 成 基 準 よ り も 工 事 進 行 基 準 の ほ う が 優 れ て い る こ と を 前 提 と し て い る 。 工 事 進 行 基 準 は 、 工 事 完 成 基 準 に 比 べ て 、 年 々 の 利 益 を 平 準 化 し 、 企 業 活 動 を よ り タ イ ム リ ー に 利 益 に 反 映 さ せ る と 理 解 さ れ 、 そ の 直 感 に も と づ い て 、 工 事 進 行 基 準 に よ る 利 益 は 、 工 事 完 成 基 準 に よ る 利 益 よ り も 、value relevance( 価 値 関 連 性 )が 高 い と 信 じ ら れ て い る の で あ ろ う 。 は た し て 、 工 事 進 行 基 準 は 優 れ た 方 法 で あ る の か 、 そ れ を 確 か め る の が こ の 研 究 の 目 的 で あ る 。 現 在 、 個 別 の 会 計 基 準 の 次 元 で は 国 際 的 な 差 異 が 存 在 し て い る が 、 概 念 フ レ ー ム ワ ー ク の 次 元 で は 、 財 務 報 告 の 目 的 は 投 資 家 に 有 用 な 情 報 を 提 供 す る こ と で あ る と い う 国 際 的 な 合 意 が 成 立 し て い る 。 そ う す る と 、 検 討 す べ き 課 題 は 、 工 事 完 成 基 準 と 工 事 進 行 基 準 の い ず れ が 有 用 な 情 報 を 提 供 す る か 、 と い う こ と に な る 。 そ の 問 題 を 検 討 す る こ の 研 究 は 、 3 つ の 前 提 ( 制 約 ) あ る い は 特 徴 を も っ て い る 。 第 1 は 、 会 計 情 報 の 有 用 性 の 尺 度 で あ る 。 会 計 情 報 の 有 用 性 に つ い て は 、 多 様 な 尺 度 が 存 在 し て い る が 、 こ の 研 究 で は 、 利 益 資 本 化 モ デ ル に お け る 資 本 化 係 数 の 大 き さ に 注 目 す る 。 従 来 か ら 、 そ の 係 数 が 大 き い ほ ど 、 会 計 情 報 ( 利 益 ) は 有 用 で あ る と 解 さ れ て い る 。 そ こ で 、 工 事 進 行 基 準 に よ っ た 場 合 の 資 本 化 係 数 は 工 事 完 成 基 準 よ り も 大 き い か を 仮 説 と し て 、 そ の 検 証 を 試 み る 。 第 2 に 、 こ の 研 究 で は 、 企 業 属 性 の 差 に 留 意 し つ つ 、 企 業 間 比 較 を 通 じ て 、 代 替 的 な 会 計 方 法 の 比 較 を す る 。 一 般 に 、 企 業 は 実 際 に 選 択 し た 会 計 方 法 の も と で 最 適 な 投 資 活 動 を 行 っ て い る た め 、 か り に 他 の 会 計 方 法 に よ る 利 益 を 計 算 で き た と し て も 、 そ れ を 「 他 の 方 法 を 採 用 し て い れ ば 報 告 さ れ た で あ ろ う 利 益 」 と は み な せ な い 。 代 替 的 な 会 計 方 法 の 比 較 分 析 は 、各 方 法 の も と で 最 適 な 行 動 を 採 っ て い る 異 な る 企 業 を 対 象 と し た 企 業( グ ル ー プ ) 間 比 較 を も っ て 、 擬 似 的 に 行 う し か な い 。 結 局 、 そ の 企 業 間 比 較 の 結 果 に は 、 会 計 方 法 の 相 違 ば か り で な く 、 そ れ ぞ れ の 会 計 方 法 に 条 件 付 け ら れ た 最 適 行 動 の 相 違 、 す な わ ち 企 業 属 性 の 相 違 も 影 響 を あ た え る 。 そ れ ゆ え に 、 ど の 企 業 属 性 を ど の よ う に コ ン ト ロ ー ル す る の か が 、 き わ め て 重 要 な 問 題 に な る わ け で あ る 。 こ の 研 究 で は 、 企 業 属 性 の 比 較 と そ の コ ン ト ロ ー ル に 大 き な 関 心 を 向 け て い る 。 第 3 は 、 会 計 方 法 の 選 択 と そ の 運 用 ( 適 用 ) の 合 成 結 果 と し て 、 企 業 の 会 計 方 針 を 捉 える 点 で あ る 。 工 事 収 益 の 計 上 に 関 す る 会 計 方 法 は 、 周 知 の よ う に 、 工 事 完 成 基 準 と 工 事 進 行 基 準 で あ る 。 企 業 が 工 事 進 行 基 準 を 採 用 し て い る 場 合 、 さ ら に 、 そ れ を 適 用 す る 工 事 物 件 の 条 件 ( 適 格 要 件 ) を 裁 量 的 に 決 め る こ と に よ っ て も 、 利 益 な ど の 会 計 数 値 を 操 作 す る こ と が で き る 。 一 般 に 、 会 計 情 報 の value relevance( 価 値 関 連 性 ) に は 、 会 計 基 準 、 企 業 の 選 択 、経 済 環 境 の 3 要 因 が 同 時 に 影 響 を あ た え て お り 、そ の relevance の 有 無 や 高 低 を す べ て 会 計 基 準 ( の 質 ) に 帰 着 さ せ て 議 論 す る の は 誤 り で あ る 。 こ の 論 文 で は 、 会 計 方 法 の 選 択 だ け で は な く 、 工 事 進 行 基 準 の 適 用 条 件 と と も に 分 析 す る こ と に よ り 、 企 業 の 会 計 方 針 選 択 に も 一 定 の 検 討 を 加 え る 。 実 証 研 究 の 結 果 、 企 業 属 性 を コ ン ト ロ ー ル し て も な お 、 工 事 進 行 基 準 を 採 用 す る 企 業 の 資 本 化 係 数 は 、工 事 完 成 基 準 の そ れ よ り も 大 き く は な い こ と が あ き ら か と な っ た 。む し ろ 、 そ の 適 用 割 合 が 低 い 企 業 グ ル ー プ の 資 本 化 係 数 は 、 他 の 企 業 グ ル ー プ ( 工 事 完 成 基 準 の 企 業 グ ル ー プ お よ び 工 事 進 行 基 準 の 適 用 割 合 が 低 い 企 業 グ ル ー プ ) の 資 本 化 係 数 よ り も 有 意 に 小 さ か っ た 。 こ れ ら の 結 果 は 、 工 事 進 行 基 準 の 採 用 が 利 益 情 報 の 有 用 性 を 高 め る と い う 通 念 に た い し て 否 定 的 で あ る 。 会 計 基 準 の 国 際 的 統 一 の 過 程 に お い て 、 工 事 進 行 基 準 へ の 一 元 化 が 話 題 に な っ て い る が 、 こ の 論 文 の 結 果 は 、 そ の 根 拠 を 再 検 討 す る 必 要 が あ る こ と を 示 唆 し て い る 。 さ ら に 、 工 事 進 行 基 準 を 強 制 す る に し て も 、 そ の 適 用 条 件 ( 適 格 要 件 ) を 統 一 す べ き か 否 か 、 ど の よ う な 注 記 を 義 務 づ け る か に つ い て も 、 い ま だ 検 討 の 余 地 が 残 さ れ て い る 。 こ の 論 文 の 以 下 の 構 成 は 次 の と お り で あ る 。2 節 は 、先 行 研 究 の 簡 単 な レ ビ ュ ー で あ る 。 3 節 で は 、サ ン プ ル と デ ー タ を 説 明 す る 。4 節 で は 、工 事 収 益 の 計 上 方 針 と 企 業 属 性 と の 関 係 を あ き ら か に す る 。5 節 は 、そ の 方 針 と 利 益 の 価 値 関 連 性 と の 関 係 を 検 討 し 、6 節 で は 追 加 テ ス ト に よ っ て 、 実 証 結 果 の 頑 強 性 を 確 か め る 。 7 節 で は 、 実 証 結 果 に も と づ い て 経 験 的 な 示 唆 を ま と め る 。 2 先 行 研 究 と 関 連 問 題 売 上 高 の value relevance に か ん し て 、 こ れ ま で 、 イ ン タ ー ネ ッ ト 産 業 や ソ フ ト ウ ェ ア 産 業 な ど の 新 興 産 業 を 対 象 に 分 析 さ れ て い る が 、 伝 統 的 産 業 で あ る 建 設 業 を 対 象 と し た 分 析 は い ま だ な さ れ て い な い 。 建 設 業 の 長 期 請 負 工 事 の 収 益 計 上 方 法 を め ぐ っ て は 、 工 事 進 行 基 準 の ほ う が 工 事 完 成 基 準 よ り も 活 動 実 態 を よ り 適 時 に 報 告 す る と 信 じ ら れ て お り 、 一 般 に 、 適 時 報 告 は 会 計 情 報 の 有 用 性 を 向 上 さ せ る と 考 え ら れ て い る 。 こ の 論 文 と 関 連 し て い る 研 究 課 題 は 、 適 時 性 と 利 益 の relevance と の 関 係 で あ る 。 Jennings et al. (2004) は 、 国 際 会 計 基 準 が 財 務 諸 表 情 報 の 適 時 性 と value relevance を 向 上 さ せ る か 否 か を 検 証 し た 。 彼 ら は 、 リ バ ー ス 回 帰 に よ っ て 適 時 性 を 測 定 し た う え で 、 税 法 と デ ィ ス ク ロ ー ジ ャ ー 制 度 と の 結 び つ き が 強 い 国 で IAS( 現 IFRS) が 採 用 さ れ る と 、 適 時 性 と relevance は 向 上 す る と 報 告 し て い る 。

ま た 、 複 数 の 代 替 的 方 法 が 会 計 基 準 で 認 め ら れ て い る 場 合 に は 、 従 来 か ら 、 企 業 は ど の よ う な イ ン セ ン テ ィ ブ に よ っ て そ れ ら を 戦 略 的 に 使 い 分 け る の か と い う 問 題 も 、 検 討 さ れ て き た 。収 益 認 識 を 利 用 し た 利 益 管 理( earnings management)に つ い て は 、須 田 (2000, 第 9 章 ) が 、 工 事 進 行 基 準 と 工 事 完 成 基 準 の 採 用 状 況 を 検 討 し て 、 規 模 仮 説 と 負 債 比 率 仮 説 が 日 本 の 建 設 業 に つ い て 妥 当 し 、 そ れ は 政 治 コ ス ト と 契 約 コ ス ト の 削 減 を 目 的 に し て い る と 報 告 し て い る 。 同 様 に 、 Marquardt and Wiedman (2004) は 、 新 株 発 行 を 予 定 し て い る 企 業 は 、 業 績 を よ く 見 せ る た め 、 収 益 を よ り 早 期 に 計 上 す る こ と を 発 見 し た 。 他 方 、 Zhang (2006) は 、 会 計 方 針 を 変 更 し た 場 合 の 再 表 示 ( restatement) に 着 目 し て 、 成 長 期 待 が 高 い ほ ど 、 売 上 高 総 利 益 率 が 高 い ほ ど 、 売 上 予 想 を 行 う ア ナ リ ス ト が 多 い ほ ど 、 ま た 、 収 益 認 識 の 方 法 に 弾 力 性 が あ る ほ ど 、 利 益 の 他 の 項 目 よ り も 売 上 高 を 操 作 す る 可 能 性 が 高 い こ と を 発 見 し た 。 た だ し 、 そ の 収 益 の 操 作 可 能 性 は 利 益 の value relevance に は 有 意 な 影 響 を あ た え な い と 報 告 し て い る 。 か り に 、業 績 報 告 の 適 時 性 の 点 で 工 事 進 行 基 準 が 優 れ て い る と す れ ば 、そ れ は relevance の 向 上 に と っ て プ ラ ス の 材 料 で あ る 。 一 方 、 工 事 進 行 基 準 の 適 用 条 件 の 変 更 が 利 益 管 理 に 利 用 さ れ て い る と す れ ば 、利 益 情 報 に irrelevant な ノ イ ズ が 持 ち 込 ま れ る 可 能 性 も あ り 、そ れ は マ イ ナ ス の 材 料 に な り か ね な い 。 利 益 管 理 の 論 点 も 興 味 深 い が 、 こ の 研 究 で は そ れ に は 深 く 立 ち 入 ら ず に 、適 時 報 告 に 優 れ た 工 事 進 行 基 準 は 利 益 の relevance を 向 上 さ せ る の か 否 か に 焦 点 を 当 て る 。 適 時 性 と relevance と の 関 係 に つ い て は 、こ れ ま で 、会 計 の 保 守 性 が 注 目 さ れ て き た( こ の 問 題 の レ ビ ュ ー に つ い て は 、 Watts, 2003a, b を 参 照 )。 一 部 の 研 究 者 は 、保 守 的 で あ る ほ ど 、損 失 が 適 時 に 報 告 さ れ る の で 、そ れ だ け 利 益 情 報 の relevance が 向 上 す る と 信 じ ら れ て い る 。 そ の 信 念 に も と づ い た 国 際 比 較 研 究 も 数 多 い 。 し か し 、 保 守 主 義 は バ イ ア ス の あ る 測 定 方 法 で あ り 、 た と え ば R&D の 即 時 費 用 処 理 を め ぐ っ て は 、 む し ろ 利 益 の relevance を 低 下 さ せ て い る と い う 指 摘 も あ る( Lev et al., 2005)。ま た 、収 益 と 費 用 の 対 応( matching) を 崩 す と 、利 益 の volatility が 上 昇 し 、利 益 の 予 測 可 能 性 が 低 下 す る (Dichev and Tang, 2004) か ら 、保 守 主 義 が 無 条 件 で 利 益 の relevance を 向 上 さ せ る と は い え な い 。さ ら に 、最 近 で は 、 保 守 主 義 の 役 割 は 、relevance の 観 点 で は な く 、負 債 契 約 の 観 点 か ら 分 析 す べ き で あ る と い う 指 摘 も な さ れ て い る ( Ball et al., 2006)。 こ の 研 究 で は 、 営 業 利 益 お よ び 経 常 利 益 を 対 象 と し て 、 工 事 収 益 の 適 時 性 と 利 益 の relevance と の 関 係 を 分 析 す る 。工 事 進 行 基 準 で も 工 事 完 成 基 準 で も 、工 事 収 益 と 工 事 原 価 と の 対 応 関 係 は 同 じ で あ り( 両 者 の 対 応 関 係 が 保 た れ た ま ま 同 一 の 期 間 に 帰 属 さ れ る )、こ の 研 究 の 主 題 は 、収 益 と 費 用 の ミ ス マ ッ チ が 利 益 の relevance に 影 響 を あ た え る と い う 問 題 か ら は 中 立 で あ る 。 損 失 の み を 早 期 計 上 す る と い う 非 対 称 的 な 適 時 性 が 問 題 に さ れ る わ け で は な い 。そ れ ゆ え 、適 時 性 と relevance と の 関 係 を 分 析 す る う え で は 、こ の 工 事 収 益 の 計 上 方 法 は 、 保 守 的 な 会 計 処 理 よ り も 優 れ た 題 材 で あ る 。

も う 1 つ の 関 連 す る 研 究 領 域 は 、利 益 平 準 化 と 利 益 の relevance と の 関 係 で あ る 。一 般 に 、 利 益 平 準 化 に よ っ て 、 1)一 時 的 ( transitory) な 損 益 要 素 が 年 度 利 益 か ら 除 か れ て 長 期 的 に は 相 殺 さ れ る こ と に よ り 、報 告 利 益 の 持 続 性( persistence)が 高 ま る 場 合 や 、2)経 営 者 の 裁 量 的 な 平 準 化 操 作 か ら 、 収 益 の 将 来 見 通 し な ど の 内 部 情 報 が 投 資 家 に 知 ら れ る 場 合 に は 、 そ の 平 準 化 に よ っ て 利 益 の relevance あ る い は 質( quality)が 高 ま る と 解 さ れ て い る( Dechow and Dichev, 2004, Bao and Bao, 20004, Francis et al., 2004, 大 日 方 , 2004)。

た だ 、 一 般 に 平 準 化 の 手 段 と し て 注 目 さ れ て い る の は 、 収 益 で は な く 、 費 用 で あ り 、 多 く の 研 究 者 は 、 裁 量 的 な 発 生 費 用 に 関 心 を 向 け て い る 。 そ れ に た い し て 、 こ の 研 究 は 収 益 に 着 目 す る 点 が 特 徴 的 で あ る 。Ertimur et al. (2003)、Ghosh et al. (2005)、Jegadeesh and Livnat (2006) ら は 、収 益 の 持 続 性( 変 動 )を と も な う 利 益 の 持 続 性( 変 動 )は 、そ れ を と も な わ な い 場 合 に 比 べ て 、 投 資 家 に と っ て よ り 説 得 的 で あ り 、 リ タ ー ン と 利 益 変 化 は よ り 強 い 関 係 を 有 し て い る と 報 告 し て い る 。 つ ま り 、 利 益 の 持 続 性 あ る い は 安 定 性 を 投 資 家 が 評 価 す る う え で 、 収 益 の 持 続 性 が 重 要 な シ グ ナ ル に な る と 指 摘 し て い る 。 工 事 進 行 基 準 に よ る と 、 工 事 完 成 基 準 よ り も 利 益 は 平 準 化 さ れ る と 理 解 さ れ 、 工 事 進 行 基 準 を 義 務 付 け る 場 合 に 、そ の 平 準 化 効 果 は 、企 業 を 説 得 す る 材 料 に な る と 考 え て い る 人 々 も い る 。 は た し て 、 工 事 進 行 基 準 に は 、 利 益 を 平 準 化 す る 効 果 が あ る の か 、 そ の 平 準 化 は 利 益 の relevance を 高 め る 平 準 化 で あ る の か は 、実 証 的 に 分 析 す べ き 課 題 で あ る 。こ の 論 文 は 、 さ し あ た り 利 益 の 時 系 列 特 性 ( time-series properties) に は 立 ち 入 ら ず に 、 も っ ぱ ら 利 益 の value relevance の 観 点 か ら 、 工 事 進 行 基 準 と 工 事 完 成 基 準 を 比 較 す る 。 3 サ ン プ ル と デ ー タ こ の 研 究 で は 、 日 経 NEEDS に お い て 建 設 業 に 分 類 さ れ て い る 企 業 を 対 象 サ ン プ ル と し た 。財 務 デ ー タ は 、連 結 で は な く 、親 会 社 個 別( 単 独 )の 財 務 諸 表 か ら 収 集 し た 。こ れ は 、 工 事 収 益 の 計 上 方 針 と 利 益 の 価 値 関 連 性 と の 関 連 を 分 析 す る に あ た り 、 経 営 多 角 化 の 影 響 を で き る だ け 除 い て 、 建 設 業 の み の 収 益 ( 利 益 ) と 株 価 と の 関 係 を 考 察 す る た め で あ る 。 サ ン プ ル は 、1)3 月 決 算 企 業 で あ る こ と 、2)一 年 決 算( 会 計 年 度 が 12 か 月 間 )で あ る こ と 、 2)前 年 度 末 の 株 価 デ ー タ が 入 手 で き る こ と 、 の 3 つ を 条 件 に 選 択 し た 。 親 会 社 個 別 の デ ー タ を 対 象 と す る た め 、分 析 期 間 は 1999 年 3 月 期 ま で と し た 。2000 年 3 月 期 以 降 は 、連 結 財 務 諸 表 が 主 た る 財 務 諸 表 と さ れ て い る た め 、「 親 会 社 単 独 の 利 益 と 株 価 の 関 係 」 と 「 連 結 利 益 と 株 価 と の 関 係 」 は 、 い ず れ も 、 1999 年 以 前 と 2000 年 以 降 と で は 異 な っ て い る と い う 見 解 が あ る 。こ の 研 究 は 、制 度 変 更 に よ る ノ イ ズ を 除 く た め 、2000 年 以 降 は 分 析 か ら 除 い た 。 他 方 、 分 析 の 開 始 は 、 工 事 収 益 の 計 上 方 針 が 注 記 で 開 示 さ れ る よ う に な っ た 1983 年 3 月 期 か ら で あ る 。総 サ ン プ ル は 、1,767 企 業 ― 年 で あ り 、決 算 期 ご と の サ ン プ ル の 分 布 は 表 1 の と お り で あ る 。財 務 諸 表 の デ ー タ は 、日 経 NEEDS か ら 収 集 し 、 株 価 は 、 東 洋 経 済 の 株 価 CD-ROM か ら ダ ウ ン ロ ー ド し た 。

会 計 方 針 に か ん す る 財 務 諸 表 の 注 記 に お い て 、 工 事 進 行 基 準 を 採 用 し て い る と 記 載 し て い る 企 業 数 は 、表 1 の n1 と し て 記 載 さ れ て い る 。各 期 の サ ン プ ル に 占 め る 工 事 進 行 基 準 採 用 企 業 の 比 率 は 、ほ ぼ 単 調 に 年 々 微 増 を 続 け て い る 。そ の 割 合 は 、最 後 の 1999 年 3 月 期 に お い て も 6 割 弱 で あ り 、 必 ず し も 工 事 進 行 基 準 の 採 用 が 支 配 的 で あ る と は い え な い 。 わ が 国 で は 、工 事 進 行 基 準 は 長 期 の 大 型 工 事 に の み 適 用 さ れ 、「 工 期 △ 年 以 上 、請 負 額 ○ 億 円 以 上 」 な ど の 条 件 を 企 業 が そ れ ぞ れ 独 自 に 設 定 し 、 そ の 条 件 を 満 た し た 工 事 物 件 に つ い て の み 、 工 事 進 行 基 準 を 適 用 し て い る 。 工 事 進 行 基 準 が 採 用 さ れ て い て も 、 工 事 売 上 高 の す べ て が 工 事 進 行 基 準 で 計 算 さ れ る の で は な い た め 、 注 記 で は 、 工 事 進 行 基 準 に よ っ て 計 上 さ れ た 売 上 高 が 記 載 さ れ る こ と が 多 い 。そ の 売 上 高 を 、こ の 論 文 で は 便 宜 的 に 、「 進 行 基 準 適 用 売 上 」 と 呼 ぶ 。 サ ン プ ル 企 業 の 中 に は 、 a)進 行 基 準 適 用 売 上 に つ い て の 記 述 が な い も の や 、 b)そ れ が ゼ ロ で あ る と 記 載 さ れ て い る 企 業 も 存 在 し た 。 こ れ ら の 変 則 的 な サ ン プ ル な 存 在 は 、 重 要 な 示 唆 を あ た え て い る 。 す な わ ち 、 工 事 進 行 基 準 の 適 用 条 件 を 統 一 す る か 否 か 、 そ の 注 記 方 法 を ど の よ う に 整 備 す る の か が 、 制 度 設 計 に お い て 重 要 な 検 討 課 題 と な る で あ ろ う 。 こ の 研 究 で は 、上 記 の a)と b)の 企 業 グ ル ー プ は 工 事 進 行 基 準 を 採 用 し て い な い( 工 事 完 成 基 準 の み を 採 用 し て い る ) と み な し た 。 な お 、 そ れ ら を 工 事 進 行 基 準 採 用 企 業 に 分 類 し て も 、 分 析 の 結 果 に 本 質 的 な 差 異 は な か っ た た め 、 以 下 で は 、 進 行 基 準 適 用 売 上 が ゼ ロ ま た は 不 明 な 企 業 は 工 事 完 成 基 準 採 用 企 業 と し て 扱 う 。 表 1 で は 、進 行 基 準 適 用 売 上 が 正 の 企 業 数 を n2 と し て 記 載 し て い る 。そ れ ら は 、こ の 研 究 で 工 事 進 行 基 準 採 用 企 業 と み な す サ ン プ ル で あ り 、 全 サ ン プ ル に 占 め る そ の 比 率 は 、 5 割 に 満 た な い 。 表 面 的 、 名 目 的 に は そ の 比 率 は 5 割 を 超 え て い る も の の 、 実 質 的 に は 5 割 に も 達 し て い な い わ け で あ る 。 表 2 は 、 工 事 進 行 基 準 採 用 企 業 に つ い て 、 売 上 高 に 占 め る 工 事 進 行 基 準 適 用 売 上 の 割 合 の 記 述 統 計 量 を ま と め た も の で あ る 。 工 事 進 行 基 準 の 適 用 条 件 が 一 定 で あ っ て も 、 請 負 工 事 の 工 期 や 請 負 額 が 変 動 す る こ と に よ り 、 こ の 割 合 は 変 動 す る 。 ま た 、 適 用 条 件 を 変 更 す る こ と に よ っ て も 、 こ の 割 合 を 変 化 さ せ る こ と が で き る 。 た と え ば 、 前 述 の 適 用 条 件 の △ や ○ の 数 値 を 大 き く ( 小 さ く ) す る と 、 こ の 割 合 は 低 下 ( 上 昇 ) す る 。 表 2 に よ る と 、 平 均 と メ デ ィ ア ン は 、 い ず れ も 2 割 前 後 で あ る 。 工 事 進 行 基 準 を 採 用 し て い る と い っ て も 、 そ れ が 適 用 さ れ た 売 上 の 割 合 は 、 け っ し て 高 い と は い え な い 。 こ の 割 合 が 7 割 前 後 に 達 す る 企 業 が 存 在 す る 一 方 、そ れ が 1 割 に 満 た な い 企 業 も 存 在 す る 。そ の 企 業 間 の ば ら つ き は 、 大 き い よ う に 思 え る 。 そ の ば ら つ き 、 す な わ ち 、 進 行 基 準 適 用 売 上 の 割 合 の 大 小 が 利 益 の 価 値 関 連 性 と ど の よ う な 関 係 に あ る の か も 、 重 要 な 検 討 課 題 で あ り 、 そ れ を 検 証 す る の が こ の 論 文 の 第 2 の 目 的 で あ る 。

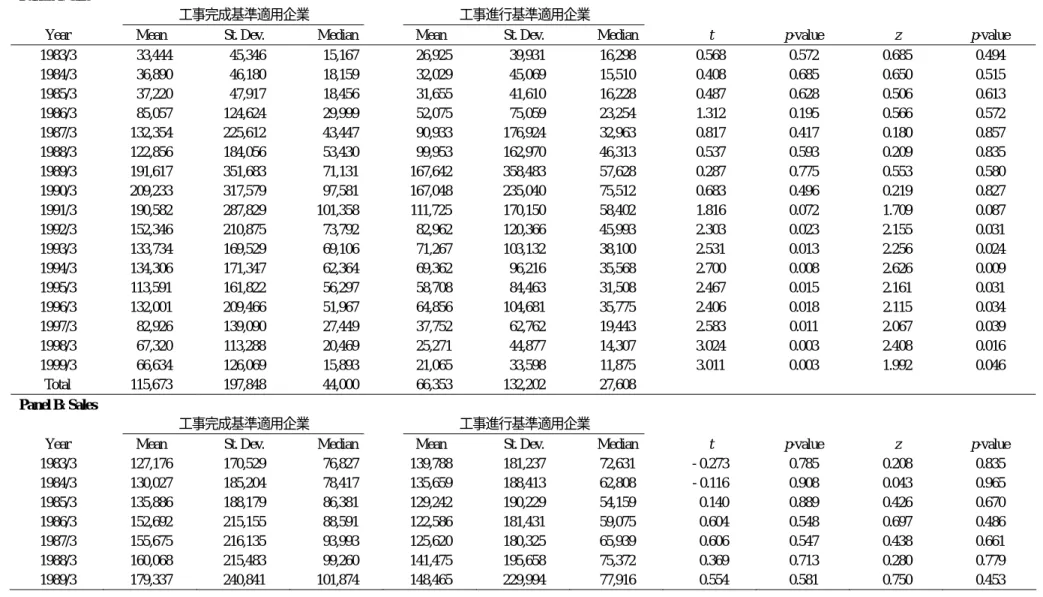

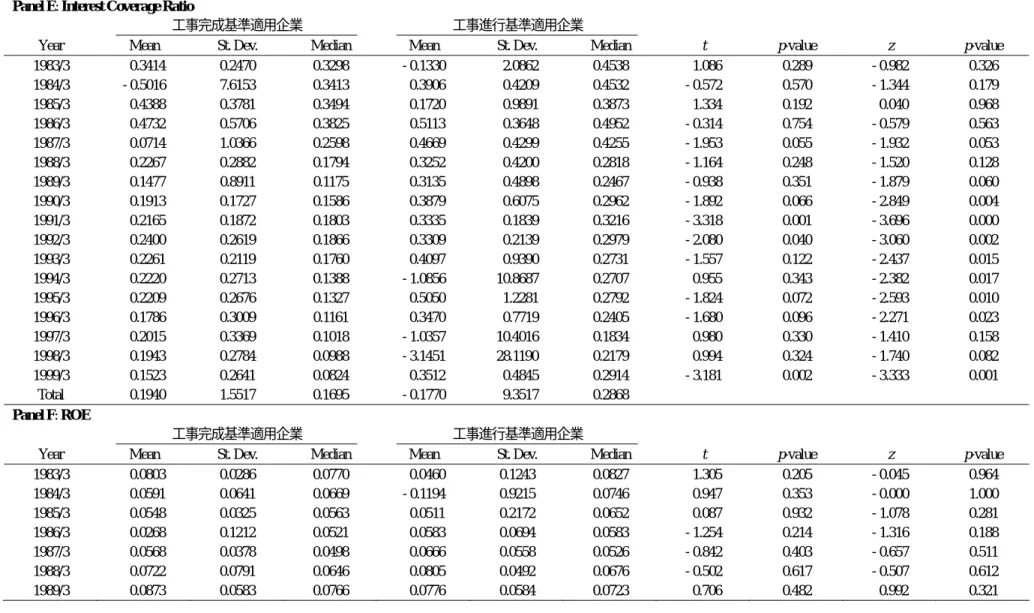

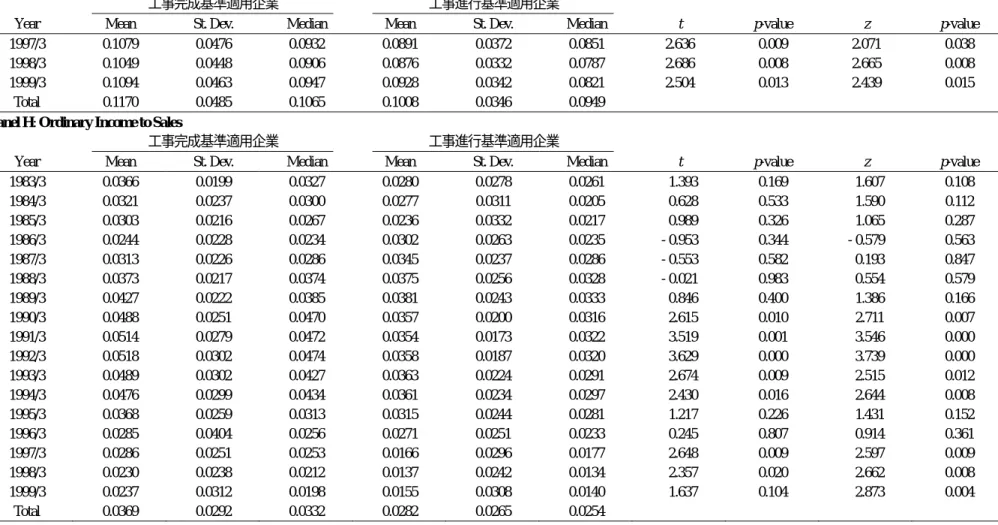

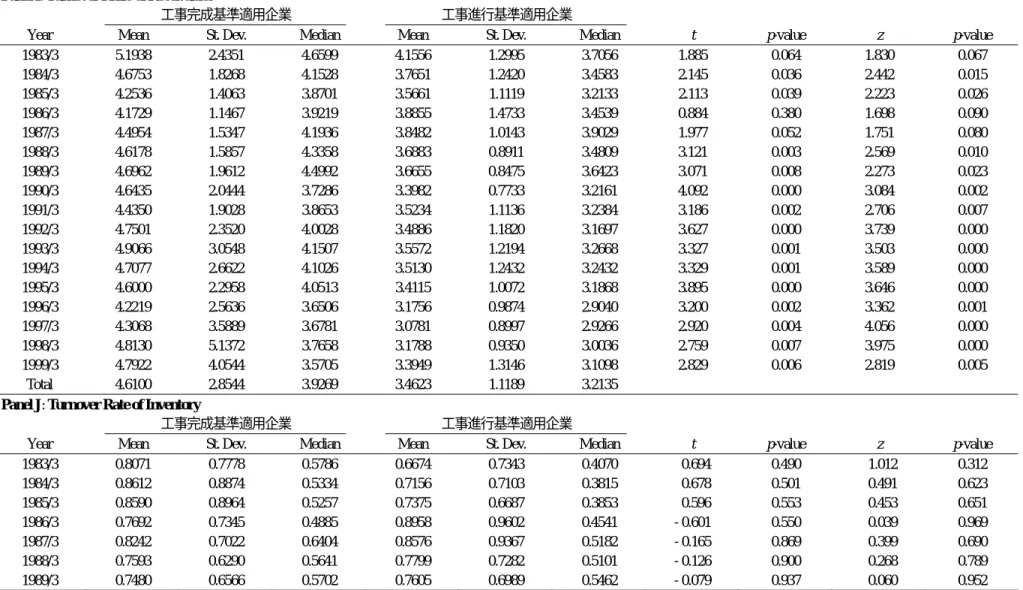

4 工 事 収 益 の 計 上 方 針 と 企 業 属 性 4.1 収 益 計 上 方 法 こ の 研 究 で は 、 工 事 収 益 の 計 上 方 針 と 利 益 の 価 値 関 連 性 と の 関 係 の 検 証 に 先 立 っ て 、 そ の 計 上 方 針 と 企 業 属 性 と の 関 係 を 分 析 し た 。 か り に 、 工 事 収 益 の 計 上 方 針 の 違 い に よ っ て 利 益 の 価 値 関 連 性 が 異 な っ て い る 事 実 が 観 察 さ れ た と し て も 、 そ の 会 計 方 針 が 企 業 属 性 の 代 理 変 数 に な っ て い る 可 能 性 も あ る か ら で あ る 。 第 1 段 階 と し て 、 会 計 方 針 と 企 業 属 性 と の 関 係 を あ き ら か に す る と と も に 、 第 2 段 階 に お い て 、 そ の 企 業 属 性 を コ ン ト ロ ー ル し て 利 益 の 価 値 関 連 性 を 検 証 す る 点 が 、 こ の 研 究 の 強 調 す べ き 特 徴 と な っ て い る 。 こ の 研 究 に お い て 、 企 業 属 性 を 示 す 変 数 と し て 着 目 し た の は 、 株 式 時 価 総 額 、 売 上 高 、 簿 価 時 価 比 率( = 純 資 産 簿 価 / 株 式 時 価 総 額 ; book to market)、財 務 レ バ レ ッ ジ( = 負 債 / 株 式 時 価 総 額 )、 イ ン タ レ ス ト ・ カ バ レ ッ ジ ・ レ シ オ 、 株 主 資 本 利 益 率 ( ROE)、 売 上 高 総 利 益 率 、 売 上 高 経 常 利 益 率 、 売 上 債 権 回 転 率 、 棚 卸 資 産 回 転 率 の 計 10 個 で あ る 。 表 3 は 、 各 変 数 に つ い て 、 工 事 完 成 基 準 適 用 企 業 と 工 事 進 行 基 準 適 用 企 業 そ れ ぞ れ の 、 平 均 、 標 準 偏 差 、 メ デ ィ ア ン を 決 算 期 別 に ま と め た も の で あ る 。 表 の 右 側 の t 値 は 、 対 応 の な い 平 均 の 差 の t 検 定 の 結 果 を 表 し 、z 値 は 、メ デ ィ ア ン の Mann-Whitney 検 定 の 結 果 を 表 し て い る 。 隣 接 す る 右 側 の p-value は 、 そ れ ぞ れ の 検 定 結 果 の 有 意 確 率 で あ る 。 株 式 時 価 総 額 に つ い て は 、1991 年 3 月 期 以 降 、工 事 完 成 基 準 適 用 企 業 と 工 事 進 行 基 準 適 用 企 業 と の あ い だ に 有 意 な 格 差 が 観 察 さ れ る よ う に な り 、 工 事 完 成 基 準 適 用 企 業 の ほ う が 株 式 時 価 総 額 は 大 き い 。 換 言 す れ ば 、 工 事 進 行 基 準 を 採 用 し て い る の は 、 株 式 時 価 総 額 で 測 っ た 場 合 の 小 規 模 企 業 で あ る 。 他 方 、 売 上 高 に つ い て は 、 2 つ の グ ル ー プ の あ い だ に 有 意 な 差 異 が あ る と は い え な い 。 工 事 収 益 の 計 上 方 針 と 営 業 規 模 と の あ い だ に は 明 確 な 関 係 は な い と い っ て よ い 。 簿 価 時 価 比 率 は 、 分 析 期 間 全 体 に わ た っ て 、 工 事 完 成 基 準 適 用 企 業 と 工 事 進 行 基 準 適 用 企 業 と の あ い だ に 有 意 な 差 異 は な い 。 財 務 レ バ レ ッ ジ は 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 高 く 、借 入 負 担 が 大 き い こ と を 示 し て い る 。た だ し 、1980 年 代 後 半 の バ ブ ル 期 か ら 、不 況 が 本 格 化 す る 1990 年 代 初 頭 ま で の あ い だ で は 、財 務 レ バ レ ッ ジ に つ い て 有 意 な 差 異 は 観 察 さ れ て い な い 。 こ の よ う に 不 況 期 に お い て 、 工 事 進 行 基 準 適 用 企 業 の 側 で 財 務 レ バ レ ッ ジ が 相 対 的 に 高 く な っ て い る 要 因 の 1 つ は 、 前 述 の 株 式 時 価 総 額 の 低 下 、 す な わ ち 、 財 務 レ バ レ ッ ジ の 分 母 が 減 少 し た た め で あ ろ う 。 む ろ ん 、 バ ブ ル 期 に 拡 大 し た 債 務 の 返 済 が 相 対 的 に 遅 れ て い る 可 能 性 も 、け っ し て 否 定 で き な い 。イ ン タ レ ス ト・カ バ レ ッ ジ・レ シ オ は 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 、 お お む ね 高 い 。 こ こ で の 結 果 は 、 工 事 進 行 基 準 適 用 企 業 は 財 務 レ バ レ ッ ジ が 高 く て も 、 利 払 い 能 力 は 低 く は な い こ と を 示 し て い る 。 し た が っ て 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 財 務 基 盤 が 脆 弱 で あ る と は 必 ず し も い え な い 。 株 主 資 本 利 益 率 は 、 工 事 完 成 基 準 適 用 企 業 と 工 事 進 行 基 準 適 用 企 業 と で 有 意 な 差 異 は な い 。そ れ に た い し て 、売 上 高 総 利 益 率 は 、工 事 進 行 基 準 適 用 企 業 の ほ う が 低 く 、1990 年 代

で は 有 意 な 格 差 が 生 じ て い る 。 こ れ は 、 工 事 進 行 基 準 適 用 企 業 の 工 事 物 件 の 採 算 性 が 低 い こ と を 意 味 し て い る 。そ の 影 響 は 売 上 高 経 常 利 益 率 に も 及 び 、1990 年 代 に お い て 、売 上 高 経 常 利 益 率 は 工 事 進 行 基 準 適 用 企 業 の ほ う が 有 意 に 低 い 。 す で に 確 認 し た よ う に 、 イ ン タ レ ス ト ・ カ バ レ ッ ジ ・ レ シ オ に つ い て は 、 両 者 に 有 意 な 差 異 が な か っ た か ら 、 こ の 経 常 利 益 率 の 差 異 は 、 工 事 物 件 の 採 算 性 の 差 異 に よ る と こ ろ が 大 き い と 推 測 で き る 。 売 上 債 権 回 転 率 は 、 工 事 完 成 基 準 適 用 企 業 の ほ う が 有 意 に 高 く 、 資 金 効 率 が よ い よ う に 見 え る 。 し か し 、 工 事 完 成 基 準 と 工 事 進 行 基 準 と で は 、 売 上 も 売 上 債 権 も 意 味 が 異 な っ て い る た め 、 そ れ が 債 権 の 回 収 効 率 の 差 異 を 正 確 に 表 し て い る と は い え な い 。 他 方 、 棚 卸 資 産 回 転 率 に つ い て は 、 両 者 に 有 意 な 差 異 は な い 。 こ れ は 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 棚 卸 資 産 回 転 率 は 高 い と い う 予 想 に 反 し た 結 果 で あ る 。 そ の 理 由 は 、 こ の 研 究 か ら は わ か ら な い 。 以 上 の 分 析 は 、 決 算 期 別 の ク ロ ス ・ セ ク シ ョ ン で 行 っ た も の で あ る が 、 分 析 期 間 全 体 に つ い て 、 各 変 数 の グ ル ー プ 間 格 差 を 分 析 し た 結 果 が 表 4 で あ る 。 こ の 分 析 に は 、 以 下 の 回 帰 式 を 利 用 し た 。

Y

k=

α

+

β

0D

AC+

∑

β

jD

j+

u

k (1) 上 式 の 被 説 明 変 数 Y は 、 企 業 属 性 を 表 す 変 数 で あ る ( k = 1, 2, 3,… ,10)。 DACは 、 工 事 収 益 の 計 上 方 針 を 表 す ダ ミ ー 変 数 で あ り 、 工 事 進 行 基 準 適 用 企 業 を 1、 そ れ 以 外 を ゼ ロ と し て い る 。 す べ て の サ ン プ ル を プ ー ル し て 回 帰 す る に あ た り 、 年 度 効 果 を 考 慮 し て 、 年 度 ダ ミ ー Djを 含 め て い る 。 表 4 に よ る と 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 、 株 式 時 価 総 額 と 売 上 高 の い ず れ の 規 模 も 有 意 に 小 さ い 。 売 上 高 規 模 の 格 差 は 、 年 度 別 の ク ロ ス ・ セ ク シ ョ ン で は 観 察 さ れ な か っ た 現 象 で あ る 。 ま た 、 簿 価 時 価 比 率 は 工 事 進 行 基 準 適 用 企 業 の ほ う が 有 意 に 低 い が 、 こ れ も 、 年 度 別 の ク ロ ス ・ セ ク シ ョ ン で は 観 察 さ れ な か っ た 現 象 で あ る 。 財 務 レ バ レ ッ ジ は 工 事 進 行 基 準 適 用 企 業 の ほ う が 高 い も の の 、 イ ン タ レ ス ト ・ カ バ レ ッ ジ ・ レ シ オ に は 差 異 が な い 。 こ の 結 果 は 、 前 掲 の 表 3 の 結 果 と 同 じ で あ る 。 表 4 で は 、 株 主 資 本 利 益 率 、 売 上 総 利 益 率 、 売 上 経 常 利 益 率 の い ず れ に つ い て も 、 工 事 進 行 基 準 の ほ う が 有 意 に 低 く な っ て い る 。 こ れ は 、 工 事 進 行 基 準 の ほ う が 、 い わ ゆ る 収 益 性 が 低 い こ と を 示 し て い る 。 株 主 資 本 利 益 率 の 格 差 は 、 表 3 で は 差 異 が 観 察 さ れ な か っ た も の で あ る 。 売 上 債 権 回 転 率 は 、 表 3 と 同 様 に 、 こ の 表 4 に お い て も 、 工 事 進 行 基 準 適 用 企 業 の ほ う が 低 い 。 棚 卸 資 産 回 転 率 に つ い て は 、 回 帰 式 そ の も の に 意 味 が な い た め 、 企 業 グ ル ー プ に 差 異 が あ る と は い え な い 。 こ の 結 果 は 、 表 3 の 結 果 と 本 質 的 に は 異 な ら な い 。つ ぎ に 、 収 益 の 計 上 方 法 に つ い て 、 ロ ジ ッ ト に よ る 多 変 量 分 析 を 試 み た 。 ロ ジ ッ ト 回 帰 の 式 は 次 の と お り で あ る 。

ε

γ

γ

γ

+

+

+

=

∑

Y

YEAR

L

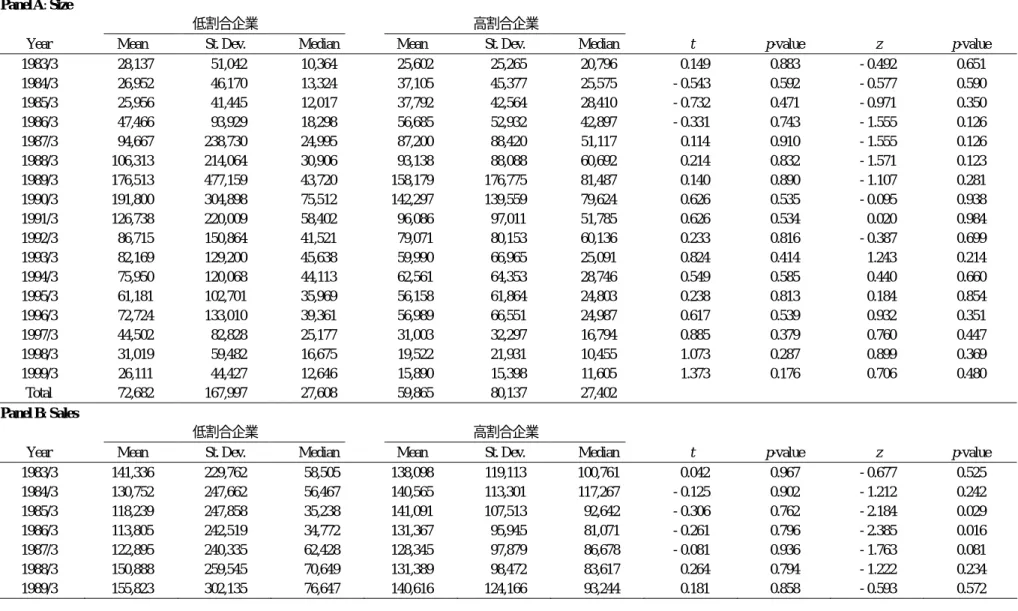

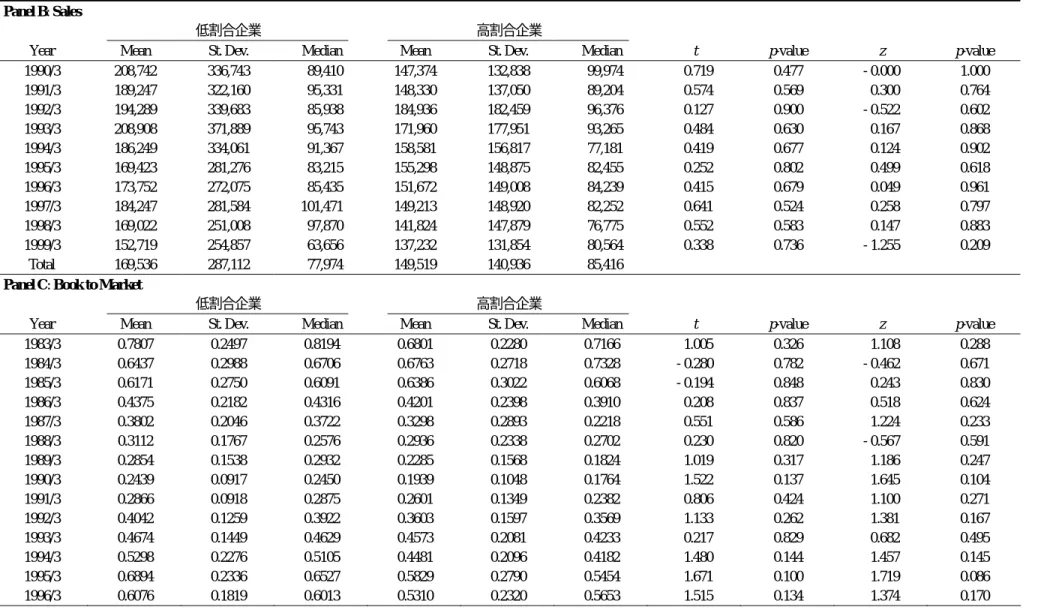

0 1k k 2 (2) 被 説 明 変 数 は 、工 事 進 行 基 準 適 用 企 業 を 1、そ れ 以 外 を ゼ ロ と し た 対 数 オ ッ ズ 比 で あ る 。 説 明 変 数 に は 、企 業 属 性 を 表 す 変 数 が 代 入 さ れ る が 、こ こ で は 、株 式 時 価 総 額( Size2、10 億 円 単 位 )、簿 価 時 価 比 率 、財 務 レ バ レ ッ ジ 、イ ン タ レ ス ト・カ バ レ ッ ジ・レ シ オ 、株 主 資 本 利 益 率 、 売 上 高 総 利 益 率 を 選 択 し た 。 こ の う ち 、 株 主 資 本 利 益 率 と 売 上 高 総 利 益 率 に つ い て は 、 収 益 性 の 意 味 で 重 複 す る た め 、 交 互 に 代 入 す る 。 さ ら に 、 す で に 表 1 で 確 か め た よ う に 、 工 事 進 行 基 準 を 採 用 す る 企 業 数 ( あ る い は 、 そ の 企 業 数 / サ ン プ ル 数 ) は 年 々 増 加 し て い る た め 、 そ れ を コ ン ト ロ ー ル す る こ と を 目 的 と し て 、 変 数 YEAR を 加 え た 。 こ れ は 、 1983、 1984、 … 、 1999 と い う 決 算 期 を 表 す 変 数 で あ る 。 ロ ジ ッ ト 回 帰 の 結 果 は 、 表 5 に ま と め た 。 こ の 結 果 は 、 年 度 別 の ク ロ ス ・ セ ク シ ョ ン の 結 果 ( 表 3) と お お む ね 整 合 的 で あ る 。 工 事 進 行 基 準 適 用 企 業 は 、 1)株 式 時 価 総 額 が 小 さ く 、2)簿 価 時 価 比 率 が 小 さ く 、3)財 務 レ バ レ ッ ジ が 高 く 、4)売 上 高 総 利 益 率 が 低 い 。他 方 、 イ ン タ レ ス ト ・ カ バ レ ッ ジ ・ レ シ オ と 株 主 資 本 利 益 率 は 、 収 益 計 上 方 法 の 違 い と 有 意 な 関 係 は な い 。 4.2 工 事 進 行 基 準 適 用 売 上 の 割 合 前 項 と 同 様 の 分 析 を 、 工 事 進 行 基 準 適 用 売 上 の 割 合 に つ い て も 行 っ た 。 工 事 進 行 基 準 適 用 企 業 に つ い て 、 年 度 ご と に そ の 割 合 の メ デ ィ ア ン を 基 準 に 2 つ の グ ル ー プ に 分 け た 。 一 方 は 、 工 事 進 行 基 準 適 用 売 上 の 割 合 が メ デ ィ ア ン よ り も 高 い グ ル ー プ ( 高 割 合 企 業 ) で あ り 、 も う 一 方 は 低 い グ ル ー プ ( 低 割 合 企 業 ) で あ る 。 決 算 期 別 の ク ロ ス ・ セ ク シ ョ ン で の 単 一 変 量 分 析 の 結 果 を ま と め た の が 、 表 6 で あ る1。 株 式 時 価 総 額 は 、 2 つ の グ ル ー プ の あ い だ に 有 意 な 差 異 は な い 。 売 上 高 も 、 一 部 格 差 が 検 出 さ れ て い る も の の 、 全 体 的 に 見 る と 、 有 意 な 差 異 は な い と い っ て よ い で あ ろ う 。 簿 価 時 価 比 率 は 、 1997 年 3 月 期 に 有 意 な 差 が 観 察 さ れ て い る が 、 そ の 他 の 決 算 期 で は 、 高 割 合 企 業 の ほ う が 簿 価 時 価 比 率 が 高 い と は い え な い 。 財 務 レ バ レ ッ ジ は 、 高 割 合 企 業 の ほ う が 低 割 合 企 業 よ り も 高 い 傾 向 に あ る が 、 そ の 差 は 統 計 的 に 有 意 で は な い 。 イ ン タ レ ス ト ・ カ バ レ ッ ジ ・ レ シ オ に つ い て も 同 様 に 、 高 割 合 企 業 の ほ う が 低 く 、 財 務 体 質 が 脆 弱 の よ う に 見 え る も の の 、 有 意 な 差 が あ る 決 算 期 は 少 数 で あ る 。 1 1983 年 3 月 期 か ら 1990 年 3 月 期 ま で の ノ ン ・ パ ラ メ ト リ ッ ク 検 定 は 、 正 確 確 率 に よ っ て い る 。株 主 資 本 利 益 率 の グ ル ー プ 間 の 差 異 に つ い て は 、 パ ラ メ ト リ ッ ク 検 定 と ノ ン ・ パ ラ メ ト リ ッ ク 検 定 と で 有 意 性 に か ん す る 結 果 が 一 致 し て お ら ず 、確 定 的 な こ と は い え な い 。他 方 、 売 上 高 総 利 益 率 に つ い て は 、 明 確 な 結 果 が で て い る 。 1990 年 3 月 期 か ら 1994 年 3 月 期 ま で の 5 期 に わ た り 、 低 割 合 企 業 の 売 上 高 総 利 益 率 は 、 高 割 合 企 業 の そ れ よ り も 高 い 。 売 上 高 経 常 利 益 率 も 同 様 に 、1993 年 3 月 期 ま で の 4 期 に わ た り 、低 割 合 企 業 の ほ う が 高 い 。し か し 、 そ れ 以 外 の 期 間 で は 、 有 意 な 差 異 は な い 。 売 上 債 権 回 転 率 は 、 お し な べ て 低 割 合 企 業 の ほ う が 高 い 。 他 方 、 棚 卸 資 産 回 転 率 は 、 2 つ の グ ル ー プ で 違 い は な い 。こ れ ら 2 つ の 財 務 指 標 に つ い て は 、「 工 事 完 成 基 準 適 用 企 業 ― 工 事 進 行 基 準 適 用 企 業 」の 関 係 と「 低 割 合 企 業 ― 高 割 合 企 業 」の 関 係 が 似 て い る 。こ れ は 、 複 式 簿 記 に よ る 機 械 的 な 連 動 関 係 が 影 響 し て い る か ら で あ ろ う 。 こ の 低 割 合 企 業 と 高 割 合 企 業 に つ い て も 、 全 サ ン プ ル を プ ー ル し て 、 回 帰 に よ っ て 企 業 属 性 の 差 を 確 か め た 。 回 帰 式 は 次 の と お り で あ る 。

Y

k=

α

′

+

β

0′

RATIO

+

∑

β

′

jD

j+

u

k′

(3) 上 記 の (3)式 は 、 前 述 の (1)式 の 会 計 方 針 ダ ミ ー に 代 え て 、 工 事 進 行 基 準 適 用 売 上 の 割 合 ( RATIO) を 代 入 し た も の で あ る 。 表 7 は 、 回 帰 の 結 果 を ま と め た も の で あ る 。 こ の 表 7 の 結 果 は 、株 主 資 本 利 益 率 の 変 数 以 外 、表 4 の 結 果 と ほ と ん ど 同 じ で あ る 。つ ま り 、「 低 割 合 企 業 ― 高 割 合 企 業 」の 関 係 は 、「 工 事 完 成 基 準 適 用 企 業 ― 工 事 進 行 基 準 適 用 企 業 」の 関 係 と 類 似 し て い る 。 1)会 計 方 法 ( 工 事 完 成 基 準 と 工 事 進 行 基 準 ) と 2)工 事 進 行 基 準 適 用 売 上 の 割 合 ( そ の 高 低 ) の 2 つ の ケ ー ス に つ い て 、 利 益 の 価 値 関 連 性 を 分 析 す る に あ た り 、 同 じ 手 法 で 企 業 属 性 を コ ン ト ロ ー ル し て よ い で あ ろ う 。 最 後 に 、こ の 工 事 進 行 基 準 適 用 売 上 の 割 合 に つ い て も 、OLS に よ る 多 変 量 分 析 を 行 っ た 。 分 析 で 用 い た 回 帰 式 は 、 次 の と お り で あ る 。ε

γ

γ

γ

′

+

′

+

′

+

′

=

∑

Y

YEAR

RATIO

0 1k k 2 (4) 被 説 明 変 数 が 連 続 変 量 RATIO で あ る た め 、 こ こ で は ロ ジ ッ ト で は な く 、 OLS を 採 用 し た 。 こ の 回 帰 推 定 の 結 果 は 、 表 8 に 記 載 さ れ て い る 。 こ の 表 8 の 結 果 は 、 前 掲 の 表 5 の 結 果 と 実 質 的 に 同 じ で あ る 。 や は り 、「 低 割 合 企 業 ― 高 割 合 企 業 」 の 関 係 は 、「 工 事 完 成 基 準 適 用 企 業 ― 工 事 進 行 基 準 適 用 企 業 」 の 関 係 と 類 似 し て い る 。 た だ し 、 こ の 節 の 分 析 の 目 的 は 、 利 益 の 価 値 関 連 性 の 検 証 に 先 立 っ て 、 企 業 属 性 の 差 異 を 確 か め る こ と に 向 け ら れ て い る 。 そ れ は 、 利 益 の 価 値 関 連 性 を 分 析 す る 上 で の コ ン ト ロ ー ル す べ き 要 因 を 確 か め る 準 備作 業 で あ る 。企 業 属 性 に つ い て 、「 低 割 合 企 業 ― 高 割 合 企 業 」の 関 係 と「 工 事 完 成 基 準 適 用 企 業 ― 工 事 進 行 基 準 適 用 企 業 」 の 関 係 が 類 似 し て い る か ら と い っ て 、 そ の 類 似 性 な い し 相 似 性 が 利 益 の 価 値 関 連 性 に も あ て は ま る と は か ぎ ら な い 。 そ れ は 、 実 証 的 に 確 か め る べ き 課 題 で あ り 、 前 述 の と お り 、 ま さ に こ の 研 究 が 目 的 と し て い る 検 討 課 題 で あ る 。 5 利 益 の 価 値 関 連 性 利 益 の 価 値 関 連 性 を 検 証 す る に あ た り 、 こ の 研 究 で は 、 周 知 の 利 益 資 本 化 モ デ ル を 採 用 し た 。 回 帰 式 は 、 以 下 の 3 つ で あ る 。 kit kit it it

it

SSIZE

SBTM

SLEV

X

LOSS

X

P

=

α

0+

α

1+

α

2+

α

3+

β

1+

β

2_

it kit it kit it kit itkit

SSIXE

X

SBTM

X

SLEV

X

u

X

D

⋅

+

⋅

+

⋅

+

⋅

+

+

β

3γ

1γ

2γ

3 (5) kit L kit kit it itit

SSIZE

SBTM

SLEV

X

LOSS

X

D

X

P

=

α

0+

α

1+

α

2+

α

3+

β

1+

β

2_

+

β

3⋅

it kit it kit it kit it kit HX

SSIXE

X

SBTM

X

SLEV

X

u

D

⋅

+

⋅

+

⋅

+

⋅

+

′

+

β

4γ

1γ

2γ

3 (6) kit kit it itit

SSIZE

SBTM

SLEV

X

LOSS

X

P

=

α

0+

α

1+

α

2+

α

3+

β

1+

β

2_

it kit it kit it kit itkit

SSIXE

X

SBTM

X

SLEV

X

u

X

RATIO

⋅

+

⋅

+

⋅

+

⋅

+

′′

+

β

3γ

1γ

2γ

3 (7) 変 数 の 定 義 は 、 以 下 の と お り で あ る 。 P = 期 末 時 点 の 株 価 SSIZE = 株 式 時 価 総 額 に も と づ い て 年 度 ご と に 順 位 を つ け 、0 と 1 の あ い だ に 等 間 隔 で 並 ぶ よ う に 標 準 化 し た も の 。株 式 時 価 総 額 が 小 さ い ほ う が 、よ り 1 に 近 い 。 SBTM = 簿 価 時 価 比 率( book-to-market)に も と づ い て 年 度 ご と に 順 位 を つ け 、0 と 1 の あ い だ に 等 間 隔 で 並 ぶ よ う に 標 準 化 し た も の 。簿 価 時 価 比 率 が 高 い ほ う が 、 よ り 1 に 近 い 。 SLEV = 財 務 レ バ レ ッ ジ( 負 債 / 株 式 時 価 総 額 )に も と づ い て 年 度 ご と に 順 位 を つ け 、0 と 1 の あ い だ に 等 間 隔 で 並 ぶ よ う に 標 準 化 し た も の 。財 務 レ バ レ ッ ジ が 高 い ほ う が 、 よ り 1 に 近 い 。 X = 1 株 あ た り 利 益 。k は 利 益 の 種 類 を 表 し 、営 業 利 益( OP)は k= 1、経 常 利 益 ( OI) は k= 2。 LOSS_X = 利 益 が 負 ( 赤 字 ) の と き は 損 失 額 、 正 ( 黒 ) の と き は ゼ ロ の 変 数 。 D = 工 事 進 行 基 準 を 採 用 し て い る 場 合 は 1、そ れ 以 外 を ゼ ロ と す る ダ ミ ー 変 数 。 DL = 売 上 高 に 占 め る 工 事 進 行 基 準 適 用 売 上 高 の 割 合 が 年 度 の メ デ ィ ア ン を下 回 る 場 合 を 1、 そ れ 以 外 を ゼ ロ と す る ダ ミ ー 変 数 。 DH = 売 上 高 に 占 め る 工 事 進 行 基 準 適 用 売 上 高 の 割 合 が 年 度 の メ デ ィ ア ン を 上 回 る 場 合 を 1、 そ れ 以 外 を ゼ ロ と す る ダ ミ ー 変 数 。 RATIO = 売 上 高 に 占 め る 工 事 進 行 基 準 適 用 売 上 高 の 割 合 。 i = 企 業 。 t = 年 度 。 こ こ で の 分 析 で 関 心 を 向 け る の は 、 工 事 収 益 の 計 上 方 針 を 表 す 変 数 と 利 益 の 変 数 の 積 に か か る 係 数 の 符 号 で あ る 。 工 事 進 行 基 準 に よ っ て 、 よ り タ イ ム リ ー な 企 業 業 績 の 報 告 が な さ れ る な ら 、 工 事 進 行 基 準 を 採 用 し て い る 企 業 の 資 本 化 係 数 は 、 工 事 完 成 基 準 を 採 用 し て い る 企 業 の そ れ よ り も 大 き く な る は ず で あ り 、 工 事 進 行 基 準 を 適 用 し た 売 上 の 割 合 が 大 き い ほ ど 、 資 本 化 係 数 は 大 き く な る は ず で あ る 。 し た が っ て 、 仮 説 は つ ぎ の よ う に な る 。 仮 説 工 事 進 行 基 準 の 採 用 ( 工 事 進 行 基 準 適 用 売 上 の 割 合 ) を 表 す 変 数 と 利 益 の 変 数 と の 積 に か か る 係 数 は 、 有 意 な 正 の 値 に な る 。 こ の 仮 説 の 検 証 に あ た っ て 、 上 記 に 示 さ れ た と お り 、 工 事 収 益 の 計 上 方 針 と し て 、 1)会 計 方 法( 工 事 進 行 基 準 採 用 の 有 無 )、2)工 事 進 行 基 準 適 用 売 上 の 割 合 の 大 小 、3)工 事 進 行 基 準 適 用 の 割 合 そ の も の 、 の 3 変 数 に 着 目 す る 。 そ の 分 析 の さ い 、 企 業 属 性 が 資 本 化 係 数 に あ た え る 影 響 を コ ン ト ロ ー ル す る た め 、 株 式 時 価 総 額 、 簿 価 時 価 比 率 、 財 務 レ バ レ ッ ジ の 3 変 数 を 回 帰 式 に 含 め る 。 こ こ で は 、 と く に 資 本 化 係 数 に 注 目 す る た め 、 そ れ ら の 3 変 数 と 利 益 と の 交 差 項 も 、 回 帰 式 に 含 め る 。 赤 字 額 を 説 明 変 数 に 加 え る の は 、 赤 字 か 黒 字 か に よ っ て 資 本 化 係 数 が 異 な る 状 況 を コ ン ト ロ ー ル す る た め で あ る 。 ま た 、 分 析 期 間 に は 不 況 期 が 含 ま れ て い る た め 、 一 時 的 な リ ス ト ラ 損 失 な ど の 影 響 を 除 く た め 、 純 利 益 は 分 析 対 象 か ら 除 き 、 営 業 利 益 と 経 常 利 益 を 分 析 対 象 と す る 。 な お 、 年 度 効 果 を 吸 収 す る た め 、 す べ て の 回 帰 に は 年 度 ダ ミ ー が 含 ま れ て お り ( 表 記 と 推 定 結 果 は 省 略 )、 株 価 と 利 益 の 変 数 は 、 分 散 不 均 一 の 影 響 を 緩 和 す る た め 、 前 期 末 の 株 価 で デ フ レ ー ト し た 。 変 数 の 記 述 統 計 量 は 、表 9 に ま と め た 。表 10 は 、主 要 な 変 数( 前 期 末 株 価 で の デ フ レ ー ト 後 ) に つ い て 、 企 業 間 の 格 差 を 検 証 し た も の で あ る 。 Panel A は 前 節 の (1)式 、 Panel B は 前 節 の (2)式 で 企 業 間 格 差 を 推 定 し た 結 果 で あ る 。回 帰 に 用 い た 変 数 間 の 相 関 関 係 は 、表 12 に ま と め た 。 コ ン ト ロ ー ル 変 数 で あ る 、 株 式 時 価 総 額 、 簿 価 時 価 比 率 、 財 務 レ バ レ ッ ジ 3 者 の ( 順 位 ) 相 関 は 低 く 、 そ れ ぞ れ が 異 な る 企 業 属 性 を 表 し て い る こ と を 示 し て い る 。 利 益 と コ ン ト ロ ー ル 変 数 と の 交 差 項 は 、 相 関 係 数 が 高 く な る 傾 向 が あ る も の の 、 深 刻 な 多 重 共 線 性 が 懸 念 さ れ る ほ ど で は な い 。 表 13 は 、 回 帰 分 析 の 結 果 を ま と め た も の で あ る 。 Panel A は 営 業 利 益 、 B は 経 常 利 益 の

場 合 の 結 果 で あ る 。各 セ ル の 3 段 の 数 値 は 、上 か ら 、偏 回 帰 係 数 、( Huber-White に よ る robust な t 値 )、[ 有 意 確 率 ] を 表 し て い る 。 Panel A に お い て 、 株 式 時 価 総 額 ( SSIZE) と 営 業 利 益 と の 交 差 項 を 除 い て 、 コ ン ト ロ ー ル 変 数 に か か る 係 数 の 符 号 は 、 お お む ね 5%水 準 ( 両 側 ) で 有 意 な 負 の 値 に な っ て い る 。 こ れ ら の コ ン ト ロ ー ル 変 数 は い ず れ も 企 業 の リ ス ク に 関 連 し 、 そ の 変 数 が 大 き く な る ほ ど 、 そ の リ ス ク が 大 き く な る と 想 定 さ れ て い る か ら 、 そ の 係 数 が 負 に な っ て い る の は 、 予 想 さ れ た 結 果 で あ る 。 工 事 進 行 基 準 の 採 用 を 表 す 変 数 D と 営 業 利 益 と の 交 差 項 に か か る 係 数 の 符 号 は 、モ デ ル (3)を 除 い て 、少 な く と も 10%水 準 で 有 意 な 負 の 値 に な っ て い る 。 つ ま り 、 工 事 進 行 基 準 を 採 用 し て い る 企 業 の 資 本 化 係 数 は 、 工 事 完 成 基 準 採 用 企 業 の 資 本 化 係 数 よ り も 低 く な っ て い る 。 こ の 結 果 は 、 仮 説 を 棄 却 し て い る 。 た だ 、工 事 進 行 基 準 の 適 用 割 合 と 資 本 化 係 数 と の 関 係 は 、相 当 に 複 雑 で あ る 。モ デ ル (7) と (8)に よ る と 、 工 事 進 行 基 準 の 適 用 割 合 が 低 い 企 業 グ ル ー プ の 資 本 化 係 数 は 、 10%水 準 で 工 事 完 成 基 準 の 企 業 グ ル ー プ よ り も 低 い も の の 、 そ の 割 合 が 高 い 企 業 グ ル ー プ の 資 本 化 係 数 は 工 事 完 成 基 準 の 企 業 グ ル ー プ と 有 意 な 差 異 は な い 。 さ ら に 、 モ デ ル (10)を 除 い て 、 RATIO と 営 業 利 益 の 交 差 項 の 係 数 は 、有 意 に ゼ ロ と 異 な っ て い な い 。工 事 進 行 基 準 の 適 用 割 合 が 高 い ほ ど 資 本 化 係 数 が 低 く な る 、 と ま で は い え な い 。 そ の 割 合 の 情 報 価 値 に つ い て は 疑 問 が 残 る も の の 、 い ず れ に し て も 仮 説 は 棄 却 さ れ て お り 、 工 事 進 行 基 準 の 採 用 な い し 適 用 が 資 本 化 係 数 を 高 め る と は い え な い 。 表 13 の Panel B は 、経 常 利 益 に つ い て の 結 果 で あ る 。コ ン ト ロ ー ル 変 数 に か か る 係 数 に つ い て 、Panel A と 比 較 す る と 、株 式 時 価 総 額 と 利 益 の 交 差 項 の 係 数 が 有 意 で な い 点 は 異 な ら な い が 、Panel B で は 、財 務 レ バ レ ッ ジ と 経 常 利 益 の 交 差 項 に か か る 係 数 が 有 意 で な く な っ て い る 点 が 異 な っ て い る 。 こ れ は 、 経 常 利 益 は 借 入 費 用 が 控 除 さ れ た 結 果 で あ る た め 、 財 務 レ バ レ ッ ジ に か ん す る 企 業 間 の 相 違 が す で に 経 常 利 益 に 反 映 さ れ て お り 、 そ の 交 差 項 に は 追 加 的 な 情 報 価 値 が な い た め で あ る と 推 測 さ れ る 。 会 計 方 法 ダ ミ ー と 経 常 利 益 と の 交 差 項 に か か る 係 数 が 統 計 的 に 有 意 で あ る の は 、 モ デ ル (2)だ け で あ る が 、営 業 利 益 と 同 様 に 、こ こ で も そ の 符 号 は 負 で あ る 。工 事 進 行 基 準 適 用 割 合 の 大 小 で 分 け た 企 業 グ ル ー プ の ダ ミ ー を 使 っ た モ デ ル (5)∼ (8)の 結 果 は 、営 業 利 益 の 場 合 と 同 じ く 、 経 常 利 益 の 場 合 も 、 そ の 割 合 が 低 い 企 業 グ ル ー プ の 資 本 化 係 数 は 、 工 事 完 成 基 準 を 採 用 し て い る 企 業 グ ル ー プ の 資 本 化 係 数 よ り も 小 さ い 。RATIO と 利 益 と の 交 差 項 の 係 数 は 、 簿 価 時 価 比 率 の み を コ ン ト ロ ー ル し た モ デ ル (10)に お い て の み 、 有 意 な 負 の 値 に な っ て い る 。 以 上 の 結 果 を ま と め る と 、 工 事 進 行 基 準 を 採 用 し て い る 企 業 の 資 本 化 係 数 は 、 工 事 完 成 基 準 を 採 用 し て い る 企 業 の 資 本 化 係 数 よ り も 高 く は な く 、 仮 説 は 棄 却 さ れ る 。 む し ろ 、 営 業 利 益 で も 経 常 利 益 で も 、 工 事 進 行 基 準 の 適 用 割 合 が 低 い 企 業 グ ル ー プ の 資 本 化 係 数 は 、 工 事 完 成 基 準 を 採 用 す る 企 業 グ ル ー プ よ り も 低 い 。 な お 、 簿 価 時 価 比 率 の み を コ ン ト ロ ー

ル し た 場 合 に は 、 工 事 進 行 基 準 の 適 用 割 合 が 高 い ほ ど 資 本 化 係 数 が 低 く な る と い え る も の の 、 株 式 時 価 総 額 と 財 務 レ バ レ ッ ジ を コ ン ト ロ ー ル し た 場 合 に は 、 工 事 進 行 基 準 の 適 用 割 合 が 高 い ほ ど 資 本 化 係 数 が 低 く な る と は い え な い 。 企 業 属 性 の コ ン ト ロ ー ル 方 法 と 、 適 用 割 合 RATIO の 情 報 価 値 に つ い て は 、 さ ら に 検 討 す べ き 点 が 残 さ れ て い る 。 6 追 加 テ ス ト 6.1 Heckman モ デ ル に よ る 企 業 属 性 の コ ン ト ロ ー ル 前 節 の 分 析 で は 、 企 業 属 性 を 表 す 変 数 を コ ン ト ロ ー ル 変 数 と し て 、 回 帰 の 説 明 変 数 に 加 え る こ と に よ り 、 企 業 属 性 を コ ン ト ロ ー ル し た 。 こ の 手 法 は 、 き わ め て オ ー ソ ド ッ ク ス な 方 法 で あ る 。こ こ で は 、前 節 の 分 析 結 果 の 頑 強 性 を 確 か め る に あ た り 、Heckman (1979) に よ る 2 段 階 法 に よ っ て 、 企 業 属 性 を コ ン ト ロ ー ル し て み る 。 こ の 2 段 階 法 は 、 ま ず 、 プ ロ ビ ッ ト ・ モ デ ル に よ っ て 、 会 計 方 法 ( 工 事 進 行 基 準 か 工 事 完 成 基 準 か ) の 選 択 を 推 定 し 、 そ の 残 差 か ら 得 ら れ る inverse mill ratio2を 、 第 2 段 階 の 利 益 の 価 値 関 連 性 の モ デ ル の 説 明

変 数 に 加 え る も の で あ る 。 こ の Heckman の 2 段 階 法 は 、 Atiase et al. (2005) に よ っ て 、 会 計 研 究 に 応 用 さ れ た 。 一 般 に 、 異 な る 会 計 方 法 ( 会 計 方 針 ) に よ っ て 計 算 さ れ た 利 益 の 価 値 関 連 性 を 比 べ る 場 合 、 そ れ ら を 選 択 さ せ て い る 企 業 属 性 を コ ン ト ロ ー ル 必 要 が あ り 、 利 益 の 価 値 関 連 性 の 検 証 は 、 そ の 企 業 属 性 が 株 価 水 準 ( な い し リ タ ー ン ) に あ た え る 影 響 の 検 証 と の 結 合 仮 説 の 検 証 作 業 に な っ て い る 。た だ し 、こ こ で 採 用 す る Heckman モ デ ル に よ っ て 、そ の 結 合 関 係 が 解 消 さ れ る わ け で は な い 。 そ の こ と を 考 慮 し て も 、 前 節 の 検 証 結 果 が 異 な る モ デ ル に よ っ て も 観 察 で き る の か を 確 認 し て み る 価 値 は 大 き い で あ ろ う 。 第 1 段 階 の 分 析 と し て 、 工 事 進 行 基 準 の 採 用 企 業 を 1、 工 事 完 成 基 準 の 採 用 企 業 を ゼ ロ と し て 、 プ ロ ビ ッ ト ・ モ デ ル に よ る 推 定 を し た 。 こ こ で は 、 企 業 属 性 と し て 、 株 式 時 価 総 額 、 簿 価 時 価 比 率 、 財 務 レ バ レ ッ ジ 、 年 度 の 4 つ を 選 択 し た ケ ー ス と 、 そ れ ら に 、 売 上 高 利 益 率 、営 業 利 益 の yield( 営 業 利 益 / 前 期 末 株 価 )、営 業 外 損 益 の yield( 営 業 外 損 益 / 前 期 末 株 価 )を 加 え た ケ ー ス の 、2 ケ ー ス に つ い て 分 析 し た 。前 者 の 推 定 結 果 は 、表 14 の (1) で あ り 、後 者 の 推 定 結 果 は (2)で あ る 。以 下 、前 者 の モ デ ル に よ る inverse mill ratio1 は IMR、 後 者 の モ デ ル に よ る そ れ は IMR2 と 略 記 す る 。 表 14 の (1)と (2)を 比 べ る と 、 営 業 外 損 益 を 加 え る と 、 財 務 レ バ レ ッ ジ は 有 意 で は な く な っ て い る 。(1)で は 、財 務 レ バ レ ッ ジ が 高 い( 負 債 が 多 い )ほ ど 工 事 進 行 基 準 を 採 用 す る 確 率 が 高 い こ と を 示 し て い る が 、(2)で は 、そ れ と 整 合 的 に 、営 業 外 費 用 が 大 き い ほ ど 工 事 進 行 基 準 を 採 用 す る 確 率 が 高 い こ と を 示 し て い る 。 財 務 レ バ レ ッ ジ の 説 明 力 は 、 そ の 営 業 外 損 益 の 説 明 力 に 吸 収 さ れ て し ま っ て い る よ う で あ る 。 こ の 結 果 は 、 前 節 に お い て 、 財 務 レ 2

こ こ で の inverse mill ratio は 、残 差 の 標 準 正 規 分 布 の 確 率 密 度 を 分 子 と し 、累 積 分 布 を 分 母 と し た 比 で あ る 。

バ レ ッ ジ の コ ン ト ロ ー ル 能 力 に か ん し て 、 営 業 利 益 と 経 常 利 益 と を 比 較 し た さ い に 指 摘 し た こ と と 符 合 し て い る 。営 業 利 益 に つ い て は 、表 10 の Panel A で は 企 業 グ ル ー プ 間 格 差 が 観 察 さ れ た が 、 表 14 の (2)で は 有 意 な 変 数 で は な い 。 し た が っ て 、 株 価 水 準 と 営 業 利 益 と の 関 係 は 営 業 利 益 の 大 小 で 屈 折 し て い る と 考 え る 必 要 は な い 。 通 常 の 線 形 回 帰 に よ っ て 、 価 値 関 連 性 を 検 証 す れ ば よ い 。 表 15 は 、 inverse mill ratio と 回 帰 分 析 で 利 用 す る 変 数 の 相 関 関 係 で あ る 。

表 16 の Panel A は 営 業 利 益 、B は 経 常 利 益 を 対 象 と し た 結 果 で あ り 、こ の A と B は 前 述 の IMR を 説 明 変 数 に 加 え た 場 合 の も の で あ る 。 Panel C と D は 、 IMR2 を 説 明 変 数 に 加 え た 結 果 で あ り 、C は 営 業 利 益 、D は 経 常 利 益 を 対 象 と し た も の で あ る 。い ず れ に つ い て も 、 前 節 の 分 析 と 同 様 の 結 果 が 得 ら れ て い る 。 資 本 化 係 数 は 、 1)工 事 進 行 基 準 を 採 用 し て い る 企 業 の ほ う が 小 さ く 、 2)工 事 進 行 基 準 の 適 用 割 合 の 大 小 で 分 け る と 、 そ れ が 小 さ い グ ル ー プ の 資 本 化 係 数 が 他 よ り も 有 意 に 小 さ い 。 ま た 、 3)工 事 進 行 基 準 の 適 用 割 合 が 高 い ほ ど 資 本 化 係 数 が 小 さ く な る と は い え な い 。結 局 、こ の Heckman モ デ ル を 使 っ た 場 合 で も 、仮 説 は 棄 却 さ れ 、 工 事 進 行 基 準 の 採 用 ( 適 用 拡 大 ) が 資 本 化 係 数 を 高 め る わ け で は な い こ と が 確 認 さ れ た 。 6.2 利 益 の 構 成 要 素 経 常 利 益 は 、 営 業 利 益 と 営 業 外 損 益 に 分 解 す る こ と が で き る 。 前 項 の プ ロ ビ ッ ト に よ る 選 択 モ デ ル で は 、 営 業 利 益 は 有 意 な 変 数 で は な く 、 営 業 外 損 益 は 有 意 な 変 数 で あ っ た 。 そ こ で 、経 常 利 益 を そ れ ら の 2 つ の 構 成 要 素 に 分 解 し て 、そ れ ぞ れ の 価 値 関 連 性 を 確 か め た 。 検 証 の 結 果 は 、表 17 に ま と め た 。営 業 利 益 と 営 業 外 損 益 の い ず れ に つ い て も 、工 事 進 行 基 準 を 採 用 し て い る 企 業 の ほ う が 資 本 化 係 数 は 小 さ く 、 と く に 工 事 進 行 基 準 適 用 割 合 が 低 い 企 業 グ ル ー プ の 資 本 化 係 数 が 小 さ い 。 こ こ で も 、 前 節 の 結 果 は 頑 強 で あ る こ と が 確 認 で き る 。 6.3 リ バ ー ス 回 帰 こ の 研 究 で は 、 前 節 の 説 明 変 数 と 被 説 明 変 数 を 入 れ 替 え て 、 前 期 末 株 価 で デ フ レ ー ト し た 利 益 を 被 説 明 変 数 と し 、 株 価 変 化 率 ( 当 期 末 株 価 / 前 期 末 株 価 ) を 説 明 変 数 と す る リ バ ー ス 回 帰 を 試 し た 。こ の リ バ ー ス 回 帰 は 、株 価 変 化 率 が 負 の 場 合 の bad news な い し negative news は い ち は や く 利 益 に 反 映 さ れ る と い う 保 守 的 傾 向 を 検 証 す る た め に 利 用 さ れ る 。こ こ で も 、 そ の リ バ ー ス 回 帰 を 応 用 し て 、 会 計 方 針 を 表 す ダ ミ ー ( D お よ び DLと DH) と 株 価 変 化 率 と の 交 差 項 に か か る 係 数 の 符 号 を 確 か め た 。 こ こ で は 、 業 績 の good news が 適 時 に 会 計 上 反 映 さ れ る こ と を 想 定 し て い る か ら 、 そ れ ら の 交 差 項 に か か る 係 数 が 正 で あ れ ば 、 当 該 会 計 方 針 は タ イ ム リ ー な 財 務 報 告 を し て い る こ と に な る 。 リ バ ー ス 回 帰 の 推 定 結 果 は 、表 18 の と お り で あ る 。こ こ で も 、年 度 ダ ミ ー を 入 れ て 年 度

効 果 を 吸 収 し て い る が 、表 へ の 記 載 は 省 略 し て い る 。表 18 の 下 の ほ う に 、会 計 方 針 の ダ ミ ー と 株 価 変 化 率 の 交 差 項 に つ い て の 結 果 が 記 載 さ れ て い る 。 そ れ ら の 係 数 は 、 有 意 な 正 の 値 に は な っ て い な い 。 つ ま り 、 工 事 進 行 基 準 の 採 用 ( 適 用 拡 大 ) が 、 リ バ ー ス 回 帰 で 想 定 す る 「 タ イ ム リ ー な 報 告 」 を 実 現 し て い な い こ と を 意 味 し て い る 。 こ の 分 析 結 果 は 、 前 節 の 結 果 を 覆 す も の で は な い 。 な お 、 受 注 し た 工 事 か ら 損 失 が 発 生 す る と 予 想 さ れ た 場 合 、 現 在 で は 、 た だ ち に 予 想 損 失 の 全 額 を 引 当 計 上 す る の が 妥 当 な 方 法 と 解 さ れ て い る が 、 こ の 論 文 で 対 象 と し て い る 期 間 に お い て 、予 想 損 失 が ど の よ う に 会 計 処 理 さ れ て い た の か 、必 ず し も あ き ら か で は な い 。 そ の 損 失 の 処 理 を め ぐ る 問 題 は 、 ほ ん ら い な ら 工 事 完 成 基 準 と 工 事 進 行 基 準 と の 違 い に は 影 響 を あ た え な い は ず で あ る が 、 こ の 分 析 期 間 当 時 に お い て は 、 税 法 規 定 に し た が っ て 、 赤 字 工 事 に は 工 事 進 行 基 準 を 適 用 し て い な い 企 業 が あ る か も し れ な い 。 た だ 、 そ の 場 合 で あ っ て も 、 予 想 さ れ る 正 の 利 益 は 、 工 事 進 行 基 準 の ほ う が い ち 早 く 利 益 に 反 映 さ れ る は ず で あ り 、 結 局 、 赤 字 工 事 の 会 計 処 理 は 、 工 事 進 行 基 準 の 資 本 化 係 数 が 低 く な る こ と の 根 拠 に は な ら な い 。 要 す る に 、 こ こ で の 結 果 も 、 前 節 の 分 析 結 果 を 覆 さ な い 。 6.4 利 益 の 持 続 性 工 事 進 行 基 準 は 、工 事 完 成 基 準 に 比 べ て 、年 々 の 利 益 の 変 動 を よ り 少 な く す る 。つ ま り 、 工 事 進 行 基 準 に は 、 年 々 の 利 益 を 平 準 化 す る 機 能 が あ る 。 一 時 的 な 損 益 を 取 り 除 い た 結 果 と し て の 平 準 化 さ れ た 利 益 は 、そ う で な い 利 益 に 比 べ て 、relevance が 高 い と 解 さ れ て い る 。 し か し 、こ の 研 究 で 確 か め た よ う に 、工 事 進 行 基 準 に よ る 利 益 の ほ う が relevance が 高 い と は い え な い 。 そ れ で は 、 議 論 を さ か の ぼ っ て 、 は た し て 工 事 進 行 基 準 は 利 益 を 平 準 化 し て い る の か 、 そ の 点 を 確 か め て み な け れ ば な ら な い 。 利 益 の 平 準 化 は 、 ほ ん ら い 、 企 業 ご と に 、 年 度 利 益 の 時 系 列 の 動 向 を 観 察 し て 検 証 す べ き で あ る が 、 こ こ で は 、 前 年 度 の 利 益 と 当 年 度 の 利 益 と の 持 続 性 を も っ て 、 代 替 的 な 尺 度 と し た 。 そ の 検 証 の た め に 採 用 し た 回 帰 式 は 以 下 の と お り で あ る 。 it it it k it it it it