Idiosyncratic

共変動パズル

–

市場ユニバースにおける歪みや尖りとリスクプレミアムの関係分析

–

山田 雄二

∗,

吉野 貴晶

†,

斉藤 哲朗

‡概要

本論文では,著者らが提案してきた Idiosyncratic 共変動 (I-共変動) と呼ぶ新たな指標を用いて測定され る市場ユニバースの歪みや尖りの日本市場における有意性,および I-共変動が個別資産の超過期待収益率に 与える影響について分析することを目的とする.まず,東証 1 部に上場している金融業を除いた銘柄を分析 対象として,個別銘柄の I-共変動を全銘柄について推定し,総銘柄数に対する I-共変動が有意な銘柄数の比 である有意比率を計算する.また,Jensen のアルファを被説明変数とするクロスセクション回帰分析を行 い,個別資産のアルファによって定義される超過期待収益率に対する I-共変動の影響を検証する.さらに, Fama-French 3ファクターモデルのファクターローディングを説明変数に加えることで,クロスセクション における I-共変動モデルと Fama-French 3 ファクターモデルの比較を行う.1

はじめに

近年,Fama-French (FF) の 3 ファクターモデル [6] をはじめとして,伝統的な資本資産価格付けモデル (Capital Asset Pricing Model; CAPM [12, 15])を複数ファクターのケースに拡張する研究が盛んになりつつある.このようなアプロー チの背景としては,CAPM における投資家のリスク尺度の設定や投資家の非合理性の問題,あるいは資産収益率の正規 分布からのかい離の問題などが指摘され,現在でも多くの議論が展開されているホットなトピックの一つである (例えば [2, 10, 14, 16]).本研究では,これらの中でも,市場ユニバースにおける資産収益率の歪みや尖りが個別資産に与える影 響に着目し,著者らが文献 [18] において提案してきた Idiosyncratic 共変動 (I-共変動) と呼ぶ新たな指標を用いて,日本 市場における歪みや尖りの有意性,および個別資産に与えるリスクプレミアムとの関係について分析する. 共変動とは,市場平均ポートフォリオ超過収益率の累乗と個別銘柄超過収益率の共分散によって定義され,正規分布 からのかい離が個別資産の超過期待収益率に与える影響の説明要因として [3, 4, 7],あるいは,プライシングカーネルに おける市場平均ポートフォリオ超過収益率の非線形性を考慮する目的で導入されてきた [5, 9].いずれのケースも,富の 超過収益率に対する高次項を取り入れた期待効用最大化問題の 1 階の条件やプライシングカーネルの展開式から,個別 資産の期待超過収益率に対する共変動の関係式を導き,実際のデータを用いて,時系列,もしくはクロスセクション方 向での有意性を検証するといったものが,主なアプローチとして挙げられる.さらに,クロスセクション分析において は,2 次,または 3 次の共変動を市場平均ポートフォリオ超過収益率の中心モーメントで正規化したものを共歪度,共尖 度と定義し,1 次項であるベータを加えたマルチファクターモデルにおいて,個別資産超過収益率に対するこれらのファ クターの影響が検証されてきている [7]. 一方,著者ら [18] は,通常の共変動の定義の下では,仮に全ての資産収益率が正規分布に従ったとしても,高次共変 動が個別銘柄の期待収益率に対して有意に影響を与えうることを指摘した上で,低次の共変動の影響を取り除いた指標 として,I-共変動と呼ぶ新たな指標を提案してきた.I-共変動においては,まず,個別銘柄超過収益率に対する市場平均 ポートフォリオ超過収益率の直交射影を与える回帰係数を 1 次の I-共変動と定義し,その残差項 (1 次残差) に対して, 市場平均ポートフォリオ超過収益率の 2 次項の直交射影を与える回帰係数を 2 次の I-共変動,残差項を 2 次残差と定義す る.さらに,2 次残差に対する市場平均ポートフォリオ超過収益率の 3 次項の直交射影を与える回帰係数を 3 次の I-共変 ∗筑波大学大学院 ビジネス科学研究科, Email: [email protected] †大和証券キャピタル・マーケッツ 金融証券研究所, Email: [email protected] ‡大和証券キャピタル・マーケッツ 金融証券研究所, Email: [email protected]

動というように,高次の I-共変動を順次定義していく.このように定義される I-共変動は,(1) 資産収益率が正規分布に 従えば 2 次以上の I-共変動は零であり,また,(2) 2 次以上の I-共変動,および 1 次以上の残差は,市場平均ポートフォ リオの重みで加重平均すれば零になるという基準化条件を満たすことが示されている [18]. 以上を背景として,本論文では,日本市場における市場ユニバースの歪みや尖りの I-共変動を用いた有意性の検証,お よび I-共変動が個別資産の超過期待収益率に与える影響について分析する. まず,東証 1 部に上場している金融業を除い た銘柄を分析対象として,個別銘柄の I-共変動を全銘柄について推定し,総銘柄数に対する I-共変動が有意な銘柄数の比 である有意比率を計算する.また,Jensen のアルファ[11] を被説明変数とするクロスセクション回帰分析を行い,個別 資産のアルファによって定義される超過期待収益率に対する I-共変動の影響を検証する.さらに,FF 3 ファクターモデ ルのファクターローディングを説明変数に加えることで,クロスセクションにおける I-共変動モデルと FF 3 ファクター モデルとの比較を行う.

2

共変動モデル

2.1

共変動と CAPM

投資ユニバースとして,n 個の個別銘柄 (資産 i = 1, . . . , n) とこれらの銘柄によって構成される市場平均ポートフォリ オ M を考え,時点 t における個別銘柄の超過収益率を Ri,t, i = 1, . . . , n,市場平均ポートフォリオの超過収益率を RM,t と表記する.なお,超過収益率とは,資産収益率 (例えば日次収益率) から無リスク利子率,あるいは資産収益率の期待 値を差し引いたものであり, Ri,t= ri,t− rf, RM,t= rM,t− rf (2.1) あるいは, Ri,t = ri,t− ¯ri, RM,t= rM,t− ¯rM (2.2) のように与えられるものとする1. ただし,ri,tは資産 i の収益率,rfは無リスク利子率であり,¯ri:=E [ri,t] , ¯rM :=E [rM,t] である.本論文では,資産 i と市場平均ポートフォリオの k 次共変動 CiM(m)を,以下のように定義する2. CiM(k):= Cov[Ri,t, RkM,t ] (2.3) 超過収益率が (2.1) 式で与えられる場合,1 次共変動を市場平均ポートフォリオ超過収益率の分散で正規化したものは CAPMのベータを与え,平均・分散効率性の仮定の下,次式が成立する [12, 15]. ¯ ri− rf = κ (1) iM(¯rM− rf) , κ (1) iM := CiM(1) Var [RM,t] (2.4) 一方,文献 [7] では,投資家の効用関数を保有ポートフォリオの超過収益率の高次項を考慮する形で拡張した上で,以下 の関係式を導いている3. ¯ ri− rf = ˆa1κ (1) iM+ ˆa2κ (2) iM+· · · + ˆamκ (m) iM + ˆci (2.5) κ(k)iM := C (k) iM E[{RM,t− E [RM,t]} k+1], k = 1, 2, . . . , m (2.6) ただし,ˆak, k = 1, . . . , mは,個別資産の超過収益率には依存しない係数パラメータであり,ˆciは定数項である4. (2.6) 式において,κ(2)iMは資産 i の共歪度,κ (3) iMは共尖度と呼ばれる [7]. なお,文献 [5, 9] では,ポートフォリオ選択問題にお けるオイラー方程式のプライシングカーネル (確率的ディスカウントファクター) を,市場平均ポートフォリオの超過収 益率の線形式から高次多項式に拡張することによって,同様の関係式が成り立つことを示している. 1本論文では,確率変数 X, Y に対し,期待値,分散,共分散を,それぞれ,E [X],Var [X],Cov[X, Y ] のように表記する.また, ¯X :=E [X] とし,X が m 次元ベクトルの場合, ¯X∈ <mは,X の期待値ベクトルを与えるとする. 2rf を定数とした場合,1 次共変動は超過収益率の選び方によらず等しい.一方,2 次以降については,共変動の定義は超過収益率の選び方に依存 するが,実証分析において両者の差はほとんど観測されない.ただし,理論的な取り扱いにおいて両者を区別する必要が生じる場合があるので,その 際はどちらの定義によるものか,その都度明記するものとする. 3また,(2.5) 式は,文献 [8] における 3 次モーメント CAPM の m 次共変動への拡張である. なお,文献 [7] では,m = 4 の場合についてのみ (2.5)式を導いているが,ここでは,一般的に m 次までの共変動を用いて個別資産の期待超過収益率を記述する. 4通常の CAPM における全ての投資家が平均・分散効率的であるという仮説の下では,ˆa 1= ¯rM− rf, ˆak= 0 (k≥ 2), ˆci= 0が成立する.2.2

Idiosyncratic

共変動 (I-共変動)

文献 [18] では,共変動を用いた分析モデルにおける多重共線性の可能性,および,非正規性の影響を検証する上での 問題点を指摘したうえで,I-共変動と呼ぶ新たな指標を以下のように導入し,その性質について論じている. 定義 1 (I-共変動) 次式で定義する βiM(k)を,k 次の I-共変動と呼ぶ. βiM(k):= Cov [ ε(ki,t−1), RkM,t ] Var [ Rk M,t ] , k = 1, 2, 3, . . . (2.7) ただし,ε(0)i,t := Ri,tとし,ε (k) i,t, k≥ 1 は以下のように与えられる. ε(k)i,t := ε(ki,t−1)− βiM(k)RkM,t, k = 1, 2, 3, . . . (2.8) I-共変動の定義において,以下に補足的な説明を加える.まず,βiM(1) は個別資産のベータであり,βiM(1) = κ(1)iM が成り 立つ.さらに,βiM(1)RM,tは,RM,tの空間に対する ε (0) i,t := Ri,tの直交射影を与え,残差項 ε (1) i,t = Ri,t− β (1) iMRM,tについ て,ε(1)i,t ⊥ β (1) iMRM,tが成り立つ.この ε (1) i,t を 1 次残差と呼ぶこととすれば,β (2) iMR2M,t は R2M,tの空間に対する 1 次残差 の直交射影を与え,残差項 ε(2)i,t = ε(1)i,t − βiM(2)R2 M,tは ε (2) i,t ⊥ β (2) iMR 2 M,tを満たす.このように順次定義される ε (k) i,t を k 次 残差と呼べば,k 次の I-共変動 βiM(k)は,R k M,tの空間に対する ε (k−1) i,t の直交射影を与える回帰係数によって定義される. I-共変動の定義から,Ri,tは,β (k) iM, k = 1, . . . , mを用いて以下のように表現される [18]. Ri,t= β (1) iMRM,t+ β (2) iMR 2 M,t+· · · + β (m−1) iM R m−1 M,t + β (m) iMR m M,t+ ε (m) i,t (2.9) さらに,Cov [ ε(k)i,t, RM,tk ] = 0, k = 1, . . . , mが成り立つので,(2.9) 式を, 共変動 CiM(k)の定義式 (2.3) に再帰的に代入す ることにより,以下の通り,CiM(k)を k 次までの I-共変動を用いて書き直すことができる. CiM(k)= βiM(1)Cov[RM,t, RkM,t ] +· · · + βiM(k−1)Cov [ RM,tk−1, RkM,t ] + β(k)iMVar[RM,tk ] (2.10) 同様に,I-共変動についても,同じ次数以下の共変動の線形式として表現することができる. さらに,文献 [18] では,投資ユニバースの正規性に関して,I-共変動が以下の定理を満たすことを示している. 定理 1 全ての資産収益率が正規分布に従えば,2 次以上の I-共変動は全て 0 である.すなわち,次式が成り立つ. βiM(k)= 0, k≥ 2 (2.11) 定理 1 は,2 次以上の I-共変動に非零のものが存在すれば,投資ユニバースは非正規性をもつことを意味する. また,文献 [18] では,市場平均ポートフォリオの個別資産に対する重み wi∗> 0, n ∑ i=1 wi∗= 1 に対して,I-共変動,および k 次残差の重み付け和が以下の条件を満たすことを示している5. 定理 2 2 次以上の I-共変動,および k 次残差 (k = 1, 2, . . .) について,以下の関係が成り立つ. n ∑ i=1 w∗iβ(k)iM = 0 (k≥ 2) (2.12) n ∑ i=1 wi∗ε (k) i,t = 0 (k≥ 1) (2.13) 5市場平均ポートフォリオにおいて必ずしも w∗ i > 0を仮定する必要はないが,後の実証分析において市場平均ポートフォリオを個別資産の時価総 額加重平均とすることから,ここではこの仮定をおく. また,時価総額から計算される重みは,本来,時点とともに変化するのであるが,ここでは簡 単のため,重みは時間に依存しないとする.重みが時点に依存する場合は,期待値や分散・共分散を,それぞれ,条件付き期待値,条件付き分散・共 分散に置き換えることで,同様の議論が可能である.個別資産のベータについて, n ∑ i=1 wi∗βiM(1) = 1 (2.14) が成り立つことを考慮すると,I-共変動は,ベータと同様に,加重平均による基準化条件を満たすことが分かる. 以下,2 次以上の I-共変動の,個別資産の超過収益率 (もしくは期待超過収益率) に与える影響についてさらに考察す る.まず,2 次の I-共変動 βiM(2) において,2 次関数 y = cx2 (ただし c は定数) の特性から,値が非零であれば,個別資 産の超過収益率は市場平均ポートフォリオの超過収益率に対して非対称な影響を受ける.例えば,βiM(2) > 0のとき,市 場平均ポートフォリオ超過収益率が負となる場合でも個別資産の超過収益率は正の方向に影響を受けることになる.逆 に,βiM(2) < 0であれば,市場平均ポートフォリオの超過収益率が正の際,個別資産の超過収益率は負の方向に影響を受 ける.このように,2 次の I-共変動 βiM(2)は,市場平均ポートフォリオの超過収益率に対する個別資産の超過収益率の非 対称な相関関係を表現するものと考えられる. 一方,3 次の I-共変動 βiM(3)については,市場平均ポートフォリオの超過収益率が個別資産の超過収益率に与える影響は 正負対称であるが,3 次関数 y = cx3 の特性から,個別資産超過収益率の分布のより裾野の部分に強く影響を与えるも のと考えることができる.例えば,βiM(3)> 0であれば,市場平均ポートフォリオ超過収益率と順相関の方向に,βiM(3) < 0 であれば逆相関の方向に影響を与える.同様に,より高次の I-共変動の個別資産超過収益率に対する影響も,べき関数 y = cxk の特性と市場平均ポートフォリオ超過収益率との関係から考察することができる. 市場平均ポートフォリオにおける市場平均と同様の意味で,I-共変動の加重平均を市場の平均と見なせば,定理 2 よ り,2 次以上の I-共変動の市場平均は 0 であるので,I-共変動の符号や絶対値の大きさから,個別資産の市場平均に対す る相対的な評価が可能であることが分かる.さらに,クロスセクション方向の分析を考えた場合,加重平均が 0 である とは,重みで測度変換した確率測度上で期待値が 0 となることを意味し,クロスセクションでの I-共変動の分布におけ る分散 (標準偏差) やパーセンタイル点等の統計量は,市場ユニバースに対する正規分布からのかい離を測る評価指標の 候補となる.

3

実証分析

本節では,日本市場における I-共変動の有意性,および個別株式の超過期待収益率に対する I-共変動の影響を検証す る.さらに FF 3 ファクターモデルとの比較を行う.3.1

分析期間と有意比率の算出

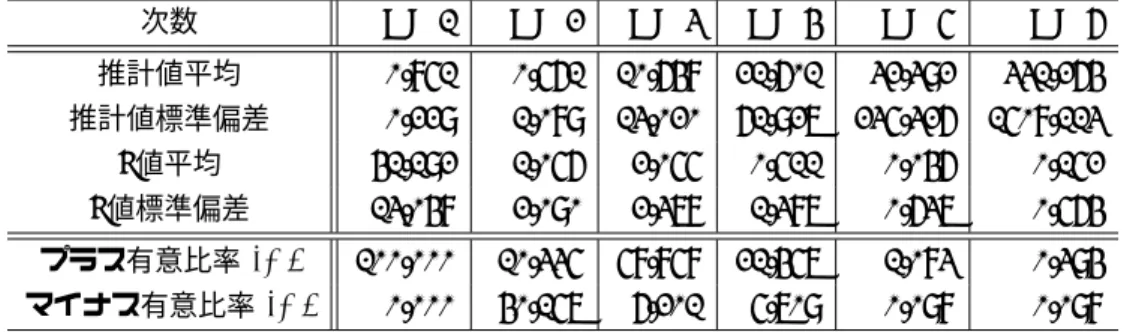

本論文では,東証 1 部に上場している金融業を除いた銘柄に対し6,分析サイクルを日次とした上で,日経 NEEDS-FinancialQUESTで株式価格の日次収益率データが取得可能な 1978 年 10 月 3 日を分析全期間の起点,2011 年 12 月 30 日を最終時点に設定する7.ただし,個別銘柄収益率のデータ観測期間を一定期間以上確保するため,全期間を対象とす る分析においては,2011 年 12 月 30 日時点で過去 10 年以上上場している 1,016 銘柄を分析対象とする.また,個別資産 の超過収益率 Ri,t,市場平均ポートフォリオの超過収益率 RM,tは,それぞれ (2.1) 式に基づき, 個別銘柄の日次収益率, あるいは分析対象全銘柄の収益率の時価総額加重平均から無リスク利子率を差し引くことにより計算するものとする8. 表 3.1 は,全期間における分析対象 1,016 銘柄に対して I-共変動を 6 次まで推定した結果を示す.I-共変動の推定には, まず,資産 i の日次超過収益率を市場平均ポートフォリオの日次超過収益率 RM,tで回帰することによって,個別資産の ベータである回帰係数 β(1)iMを求め,さらにその回帰残差 (1 次残差) に対して R 2 M,tの回帰係数 β (2) iM を求めるといった, 多段階の回帰分析を適用している.表 3.1 の第 1 段目は,βiM(i), i = 1, . . . , 6の推計値および t 値の,クロスセクション における平均・標準偏差を示す.また,第 2 段目は,回帰係数を 0 とした片側 t 検定において,有意水準 5%で有意と判 定された銘柄数の全対象銘柄数に対する割合 (有意比率) を,プラス・マイナス方向でそれぞれ計算したものである.こ の結果から,まず,2 次の I-共変動については,マイナス方向の有意性が高く,3 次の I-共変動についてはプラス方向で 6分析期間前月末時点の東証 33 業種分類に基づき,銀行業,証券・先物取引業,保険業,その他金融業の 4 業種を金融業と表す. 7 http://www.nikkei.co.jp/needs/services/fq.html参照. なお,データ期間は日次収益率が実現される時点を基準とし, 株式価格データは 1978年 10 月 2 日を起点とする当日の調整済み終値を用いる. 8有担保コールローン翌日物を日次換算した値を無リスク利子率とする. なお,超過収益率の定義に (2.2) 式を採用した分析も実施したが,結果に 差異は見られなかったので,本分析では (2.1) 式を用いた結果のみ掲載している.Table 3.1: βiM(k)の推定結果と有意比率 (片側 5%の t 検定で有意と判定された銘柄の割合). 次数 k = 1 k = 2 k = 3 k = 4 k = 5 k = 6 推計値平均 0.851 −0.561 10.648 21.601 32.392 331.264 推計値標準偏差 0.229 1.089 13.020 61.927 235.326 1508.113 t値平均 41.192 −1.056 2.055 0.511 0.046 0.152 t値標準偏差 13.048 2.090 2.378 1.387 0.637 0.564 プラス有意比率 (%) 100.000 10.335 58.858 21.457 1.083 0.394 マイナス有意比率 (%) 0.000 40.157 6.201 5.709 0.098 0.098 有意性が高いことが分かる.また,有意と判定される銘柄の割合 (プラス・マイナス有意比率の和) も,2 次で全体の約 50%, 3次で全体の約 65%と,個別銘柄に対する市場平均ポートフォリオの非対称な影響,およびテール部分の影響が多 くの銘柄で観測されている.また,4 次までは全体の 25%強が有意と判定されるが,5, 6 次については,有意と判定さ れる銘柄の割合が数%以下と大きく低下することも見て取れる. 2次 I-共変動有意比率 0.000% 5.000% 10.000% 15.000% 20.000% 25.000% 30.000% 35.000% 40.000% 45.000% 50.000% 1 2 3 4 ■プラス有意比率 ■マイナス有意比率 3次 I-共変動有意比率 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 1 2 3 4 ■プラス有意比率 ■マイナス有意比率 Fig. 3.1: 期間 1–4 (横軸) に対する有意比率 (縦軸) つぎに,分析期間を以下の期間 1–4 に 4 等分し,期間ごとの I-共変動有意比率を計算する9. 1: 1978/10/3–1986/4/2, 2: 1986/4/3–1994/8/8, 3: 1994/8/9–2003/4/14, 4: 2003/4/15–2011/12/30 Fig. 3.1は,2 次,あるいは 3 次の I-共変動に対して,各期間 (1–4) の有意比率を表示したものである.期間 2 はバブル 期 (および崩壊期),期間 4 は直近の金融危機を含む期間であるが,期間 2 では 2 次 I-共変動の有意比率が突出しており, 期間 4 では 3 次 I-共変動の有意比率が突出していることが分かる. 各期間をさらに 2 分割することによって,全期間を 8分割した結果を Fig. 3.2 に示す.3 次 I-共変動については,サブプライムローン問題が表面化した 2007 年夏以降の期 間 8 においてプラス有意比率が突出しており,昨今の金融危機に強く反応していることが分かる.一方,2 次 I-共変動に ついては,マイナスの有意比率が期間 3 と期間 7 において高い.これらの期間はともに,日経平均が上昇し続けた期間 とほぼ一致しているが,両期間とも,分析期間の直後にバブルの崩壊,あるいは,金融危機が表面化する期間でもあり, 当該時期における市場の歪みの影響が 2 次 I-共変動の有意比率に反映されていることが伺える.

3.2

クロスセクション分析: FF ファクターローディングとの比較

次に,個別資産の期待超過収益率を被説明変数,I-共変動を被説明変数とするクロスセクション分析を実施し,I-共変 動の個別資産期待超過収益率に与える影響について考察する.2 次以上の I-共変動は,個別資産のベータ (= βiM(1))の影 響を除外した指標であるため, 本節では,個別資産のアルファ10を, ¯ αi:= ¯ri− rf− β (1) iM(rM,t− rf) (3.1) 9期間を 4 分割した分析においては,分析期間最終日から遡り,過去 4 年以上,上場している銘柄を分析対象とした.対象銘柄数は,期間 1 から 順に,855, 1017, 1100, 1450 である. 10Jensenのアルファ [11] として知られるが,本論文では,単にアルファとよぶ.2次 I-共変動有意比率 ■プラス有意比率■マイナス有意比率 0.000% 5.000% 10.000% 15.000% 20.000% 25.000% 30.000% 35.000% 40.000% 45.000% 50.000% 1 2 3 4 5 6 7 8 3次 I-共変動有意比率 0.000% 5.000% 10.000% 15.000% 20.000% 25.000% 30.000% 35.000% 40.000% 45.000% 50.000% 1 2 3 4 5 6 7 8 ■プラス有意比率■マイナス有意比率 Fig. 3.2: 全期間を以下のように 8 分割した期間 1–8 (横軸) に対する有意比率 (縦軸) 1: 1978/10/3–1982/7/2, 2: 1982/7/3–1986/4/2, 3: 1986/4/3–1990/4/6, 4: 1990/4/9–1994/8/8 5: 1994/8/9–1998/12/4, 6: 1998/12/7–2003/4/14, 7: 2003/4/15–2007/8/15, 8: 2007/8/16–2011/12/30 のように定義し,次式のようなクロスセクション回帰モデルを構築することで,個別資産の超過収益率に対する I-共変 動の影響について検証する. ¯ αi' c2β (2) iM+· · · + cm−1β (m−1) iM + cmβ (m) iM (3.2)

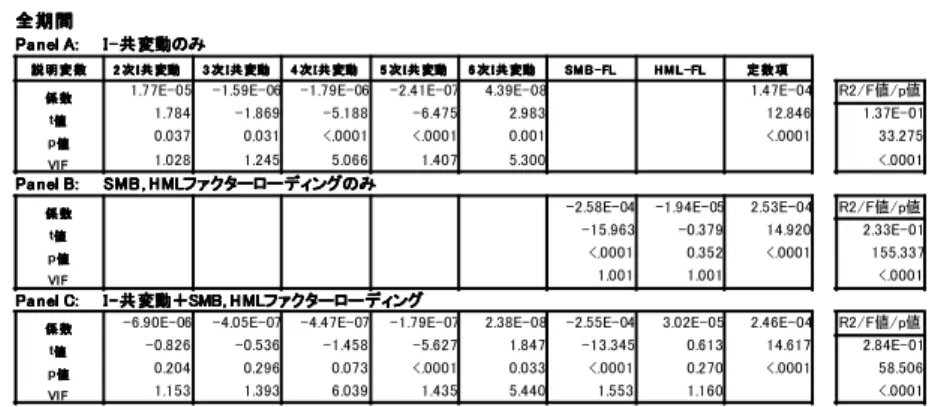

比較対象としては,FF 3 ファクターモデルにおける SMB (Small Minus Big), HML (High Minus Low) ファクターの ファクター・ローディング (SMB and HML Factor Loadings; SMB-FL, HML-FL) を加えたモデル,あるいは SMB-FL, HML-FLのみで回帰したモデルとする11. 個別資産のアルファに対する SMB-FL, HML-FL を導出するため,ここでは, 個別資産のベータ (= βiM(1))をあらかじめ算出した上で, αi,t:= ri,t− rf− β (1) iM(rM,t− rf) (3.3) を被説明変数12,SMB, HML を説明変数とする時系列方向の回帰 αi,t' d1SMBt+ d2HMLt (3.4) を行い,個別資産 i に関する SMB, HML のファクター・ローディング SMB-FLi= d1, HML-FLi= d2を計算する.こ れらの変数を用いて,SMB-FLi, HML-FLiを説明変数とするクロスセクション回帰モデル ¯ αi' csSMB-FLi+ chHML-FLi (3.5) および,全ての変数を説明変数とするクロスセクション回帰モデル ¯ αi' c2β (2) iM+· · · + cm−1β (m−1) iM + cmβ (m) iM + csSMB-FLi+ chHML-FLi (3.6) について検証する. Table 3.2は,全期間における 1,016 銘柄を対象に 6 次までの I-共変動,および SMB-FL, HML-FL を計算し,クロス セクション回帰を実施した結果を示す.ただし, Panel A は 6 次までの I-共変動のみを説明変数とした場合,Panel B は SMB-FL, HML-FLを説明変数とした場合,Panel C は全ての変数を説明変数とした場合の回帰係数推定値,t 値,p 値, および VIF (Variance Inflation Factor; 分散拡大要因) を表す.また,Panel A–C の一番右の列は,上から,調整済み

R2, F値,F 値の有意性を表す p 値である.Panel A の結果から,まず,I-共変動のみを説明変数として回帰を行った場 合は,全ての変数が少なくとも 5%水準で有意であることが分かる.一方,SMB-FL, HML-FL を加えて回帰を行った場 合,特に 2 次,あるいは 3 次の I-共変動の説明力が低下することが分かる.ただし,より高次の項については依然とし て有意であり,SMB-FL,HML-FL が低次 (2 次・3 次) の I-共変動に影響を与えていることが観測される. さらに,SML-FL, HML-FL の符号に着目すると,HML-FL は必ずしも有意ではないものの,SML-FL は負に有意で ある.これらの符号条件とリスクプレミアムとの関係について,さらに詳しく考察するため,I-共変動のケースと同様に, 11SMB, HMLファクターの構築方法については,付録 B 参照. 12(3.3)式の α i,tは,実現リターンから CAPM によって定義されるノーマルリターンを差し引いたアブノーマル・リターンであることに注意する. また,個別資産のアルファは,αi,tの期待値 (=E [αi,t])によって与えられる.

Table 3.2: アルファを被説明変数とするクロスセクション回帰係数の推定結果 全期間 全期間全期間 全期間 Panel A: Panel A: Panel A: Panel A: IIII----共変動のみ共変動のみ共変動のみ共変動のみ 説明変数 説明変数 説明変数

説明変数 2222 次次次次IIII共変動共変動共変動共変動 3333 次次次IIII共変動次共変動共変動共変動 4444 次次次次IIII共変動共変動共変動共変動 5555 次次次次IIII共変動共変動共変動共変動 6666 次次次IIII共変動次共変動共変動共変動 SM BSM B ----FLSM BSM BFLFLFL HM LHM LHM LHM L ----FLFLFLFL 定数項定数項定数項定数項 係数

係数係数

係数 1.77E-05 -1.59E-06 -1.79E-06 -2.41E-07 4.39E-08 1.47E-04 R2/F値/p値 t値値値値 1.784 -1.869 -5.188 -6.475 2.983 12.846 1.37E-01 p値値値値 0.037 0.031 <.0001 <.0001 0.001 <.0001 33.275 VIF 1.028 1.245 5.066 1.407 5.300 <.0001 Panel B: Panel B: Panel B: Panel B: SMB, HMLSMB, HMLSMB, HMLファクターローディングのみSMB, HMLファクターローディングのみファクターローディングのみファクターローディングのみ 係数 係数係数

係数 -2.58E-04 -1.94E-05 2.53E-04 R2/F値/p値 t値値値値 -15.963 -0.379 14.920 2.33E-01 p値値値値 <.0001 0.352 <.0001 155.337 VIF 1.001 1.001 <.0001 Panel C: Panel C:Panel C: Panel C: IIII----共変動+共変動+共変動+共変動+SMB, HMLSMB, HMLSMB, HMLSMB, HMLファクターローディングファクターローディングファクターローディングファクターローディング 係数 係数係数

係数 -6.90E-06 -4.05E-07 -4.47E-07 -1.79E-07 2.38E-08 -2.55E-04 3.02E-05 2.46E-04 R2/F値/p値 t値値値値 -0.826 -0.536 -1.458 -5.627 1.847 -13.345 0.613 14.617 2.84E-01 p値値値値 0.204 0.296 0.073 <.0001 0.033 <.0001 0.270 <.0001 58.506 VIF 1.153 1.393 6.039 1.435 5.440 1.553 1.160 <.0001 個別銘柄の SMB-FL, HML-FL の算出に適用する回帰モデル (3.4) において,分析対象全銘柄に対する SMB-FL, あるい は HML-FL の有意比率を計算する.Fig. 3.3 は,SMB-FL, HML-FL における有意水準 5%のプラス/マイナス有意比率 を計算した結果である.ただし,左図が SMB-FL, 右図が HML-FL であり,横軸の All が,Table 3.2 に対応する全期間 に対しての有意比率の推定結果を表し,1–4 は期間別に有意比率を算出した結果を表示したものである.全期間に着目す ると,SMB-FL においてプラス有意比率は約 90%,HML-FL において約 85%と高く,(3.3) 式で定義される個別銘柄の αi,t (=アブノーマル・リターン) は,SMB ファクター, および HML ファクターから有意にプラス方向の影響を受けてい ることが分かる.にも関わらず,クロスセクション回帰における SMB-FL, HML-FL の符号は負であり,SMB, HML の 影響は,必ずしもリスクプレミアムとして個別資産のアルファ(= ¯αi)に反映されている訳ではない.特に,SMB-FL は 負に有意であり,アルファによって定義されるアブノーマル・リターンの超過期待収益とは逆方向に影響を与えている. SMB-FL 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 70.000% 80.000% 90.000% 100.000% 1 2 3 4 ALL ■プラス有意比率■マイナス有意比率 HML-FL 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 70.000% 80.000% 90.000% 1 2 3 4 ALL ■プラス有意比率■マイナス有意比率 Fig. 3.3: 期間 1–4 と全期間 (All) に対する SMB-FL, HML-FL の有意比率

3.3

属性別分析

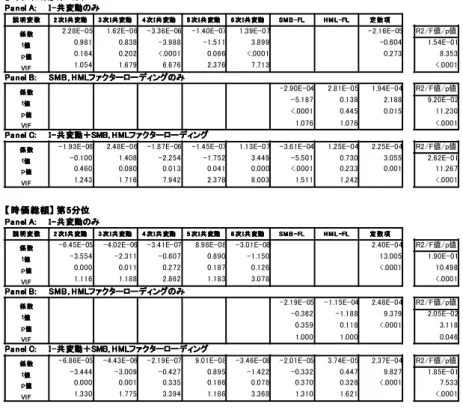

最後に,分析対象を時価総額の大小,あるいは簿価・時価比率 (B/P) の大小で層別した際の分析結果を示す.ここで は,分析期間における時価総額,あるいは B/P の月末時点の値 (月末値) を,個別銘柄ごとに計算した上で分析期間にお ける期間平均を求め,期間平均値が低い順に対象全銘柄を 5 分割し (第 1–5 分位),各分位に対して層別分析を行う. Fig. 3.4は,全期間を分析対象期間として時価総額で 5 分割した場合の,第 1 分位から第 5 分位の銘柄群に対して,そ れぞれ 2 次,3 次の I-共変動を推定し,時価総額が低い順に左から 5%水準の有意比率を示したものである.まず,2 次 I-共変動については,時価総額が低い分位の方がマイナス有意比率が高く,時価総額の高い分位の方がプラス有意比率が 高くなる傾向にあることが分かる.一方,3 次 I-共変動については,逆の傾向にあり,時価総額の低い銘柄ほどプラス有 意比率が高く,時価総額が高くなるにつれ,プラス有意比率は低下し,マイナス有意比率が上昇する.ただし,3 次 I-共 変動のプラス有意比率は,全ての分位において,相対的にマイナス有意比率を大きく上回っている. Fig. 3.5は,B/P 比率の低い順に第 1 分位から第 5 分位で分割した銘柄群について,同じく 5%水準の 2 次あるいは 3次の I-共変動有意比率を計算したものである.分析結果から,B/P 比率が高いほど 2 次 I-共変動のマイナス有意比率,2次 I-共変動有意比率 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 1 2 3 4 5 (低い) (高い) ■プラス有意比率■マイナス有意比率 3次 I-共変動有意比率 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 70.000% 80.000% 1 2 3 4 5 (低い) (高い) ■プラス有意比率■マイナス有意比率 Fig. 3.4: 時価総額別有意比率 (左から第 1 分位, 第 2 分位, ..., 第 5 分位の順) および 3 次 I-共変動のプラス有意比率がともに上昇することが分かる.一方,2 次 I-共変動のプラス有意比率については 顕著な特徴はみられないものの,3 次 I-共変動のマイナス有意比率は,B/P 比率が低いほど上昇している. 2次 I-共変動有意比率 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 1 2 3 4 5 (低い) (高い) ■プラス有意比率■マイナス有意比率 3次 I-共変動有意比率 0.000% 10.000% 20.000% 30.000% 40.000% 50.000% 60.000% 70.000% 1 2 3 4 5 (低い) (高い) ■プラス有意比率■マイナス有意比率 Fig. 3.5: B/P比率別有意比率 (左から第 1 分位, 第 2 分位, ..., 第 5 分位の順) さらに,時価総額別あるいは B/P 比率別で 5 分割した銘柄群に対し (ただし,分析期間は全期間),グループごとに クロスセクション回帰を適用する.Table 3.3 は,時価総額の最も低い銘柄群 (第 1 分位) と最も高い銘柄群 (第 5 分位) に対してクロスセクション回帰を適用した推定結果を示す.これら 2 つの結果は,以下の点において対照的である.ま ず,時価総額第 1 分位の結果に着目すると,Panel A の I-共変動のみを説明変数とするクロスセクション回帰における 2次 I-共変動,3 次 I-共変動の有意性が検出されなくなる一方,Panel A, C での 4 次以上の I-共変動,および Panel B, C での SMB-FL は,5%水準以下で有意である.それに対して,第 5 分位については,2 次 I-共変動,3 次 I-共変動は Panel A, Cともに有意であるが,SMB-FL は Panel B, C ともに有意でない.また,Panel B の SMB-FL, HML-FL の みを説明変数としたクロスセクション回帰の説明力も,Table 3.2 に比べて低下しており,Panel C において説明変数に SMB-FL, HML-FLを加えても,Panel A の I-共変動のみのケースに対して回帰式の説明力が向上しないという結果が 得られている. Table 3.4は,B/P 比率別にグループ分けした際の,B/P 比率の最も低い銘柄群 (第 1 分位) と高い銘柄群 (第 5 分位) に対して,同様のクロスセクション回帰を適用した結果である.まず,第 1 分位であるが,Panel A,Panel B ともに傾 向は全銘柄を対象とした Table 3.2 の分析と大きな相違はないが,調整済み R2で測定した回帰の当てはまりはともに向 上しており,F 値はともに有意である.一方,Panel C の全変数を用いた場合,SMB-FL の有意性に加えて,Panel A で は必ずしも有意ではなかった 2 次 I-共変動も 1%水準で有意となる.また,10%水準では 3 次と 5 次の I-共変動も有意と 判定され,調整済み R2も全ての分析の中で最も高い値を示している.第 5 分位については,Panel A の I-共変動のみを 説明変数とした場合は 4 次と 6 次の I-共変動が 1%水準で有意,Panel B で SMB-FL, HML-FL のみを説明変数とする場 合は SMB-FL が 0.01%水準で有意であるが,Panel C の全変数を説明変数とした場合は,4 次と 6 次の I-共変動の有意 性は少し低下するものの,2 次 I-共変動と HML-FL が 10%水準で有意に検出されるようになる.このように,B/P 比率 別の分析においては,B/P 比率の低い分位 (第 1 分位) と高い分位 (第 5 分位) で,I-共変動と FF 3 ファクターモデルの FLが,説明力で補完し合うことが観測される.

Table 3.3: アルファを被説明変数とする時価総額別クロスセクション回帰係数の推定結果 (上: 第 1 分位, 下: 第 5 分位) 【【【【時価総額時価総額時価総額時価総額】】】】 第第第第1111分位分位分位分位 Panel A: Panel A: Panel A: Panel A: IIII----共変動のみ共変動のみ共変動のみ共変動のみ 説明変数 説明変数 説明変数

説明変数 2222 次次次次IIII共変動共変動共変動共変動 3333 次次次IIII共変動次共変動共変動共変動 4444 次次次次IIII共変動共変動共変動共変動 5555 次次次次IIII共変動共変動共変動共変動 6666 次次次IIII共変動次共変動共変動共変動 SM BSM B ----FLSM BSM BFLFLFL HM LHM LHM LHM L ----FLFLFLFL 定数項定数項定数項定数項 係数

係数係数

係数 2.28E-05 1.62E-06 -3.36E-06 -1.40E-07 1.39E-07 -2.16E-05 R2/F値/p値 t値値値値 0.981 0.838 -3.988 -1.511 3.899 -0.604 1.54E-01 p値値値値 0.164 0.202 <.0001 0.066 <.0001 0.273 8.353 VIF 1.054 1.679 6.676 2.376 7.713 <.0001 Panel B: Panel B: Panel B: Panel B: SMB, HMLSMB, HMLSMB, HMLファクターローディングのみSMB, HMLファクターローディングのみファクターローディングのみファクターローディングのみ 係数 係数係数

係数 -2.90E-04 2.81E-05 1.94E-04 R2/F値/p値 t値値値値 -5.187 0.138 2.188 9.20E-02 p値値値値 <.0001 0.445 0.015 11.230 VIF 1.076 1.076 <.0001 Panel C: Panel C:Panel C: Panel C: IIII----共変動+共変動+共変動+共変動+SMB, HMLSMB, HMLSMB, HMLSMB, HMLファクターローディングファクターローディングファクターローディングファクターローディング 係数 係数係数

係数 -1.93E-06 2.48E-06 -1.87E-06 -1.45E-07 1.13E-07 -3.61E-04 1.25E-04 2.25E-04 R2/F値/p値 t値値値値 -0.100 1.408 -2.254 -1.752 3.449 -5.501 0.730 3.055 2.62E-01 p値値値値 0.460 0.080 0.013 0.041 0.000 <.0001 0.233 0.001 11.267 VIF 1.243 1.716 7.942 2.378 8.003 1.511 1.242 <.0001 【【【【時価総額時価総額時価総額時価総額】】】】 第第第第5555分位分位分位分位 Panel A: Panel A: Panel A: Panel A: IIII----共変動のみ共変動のみ共変動のみ共変動のみ 説明変数 説明変数 説明変数

説明変数 2222 次次次次IIII共変動共変動共変動共変動 3333 次次次IIII共変動次共変動共変動共変動 4444 次次次次IIII共変動共変動共変動共変動 5555 次次次次IIII共変動共変動共変動共変動 6666 次次次IIII共変動次共変動共変動共変動 SM BSM B ----FLSM BSM BFLFLFL HM LHM LHM LHM L ----FLFLFLFL 定数項定数項定数項定数項 係数

係数係数

係数 -6.45E-05 -4.02E-06 -3.41E-07 8.98E-08 -3.01E-08 2.40E-04 R2/F値/p値 t値値値値 -3.554 -2.311 -0.607 0.890 -1.150 13.005 1.90E-01 p値値値値 0.000 0.011 0.272 0.187 0.126 <.0001 10.498 VIF 1.116 1.188 2.862 1.183 3.078 <.0001 Panel B: Panel B: Panel B: Panel B: SMB, HMLSMB, HMLSMB, HMLファクターローディングのみSMB, HMLファクターローディングのみファクターローディングのみファクターローディングのみ 係数 係数係数

係数 -2.19E-05 -1.15E-04 2.48E-04 R2/F値/p値 t値値値値 -0.362 -1.188 9.379 2.05E-02 p値値値値 0.359 0.118 <.0001 3.118 VIF 1.000 1.000 0.046 Panel C: Panel C:Panel C: Panel C: IIII----共変動+共変動+共変動+共変動+SMB, HMLSMB, HMLSMB, HMLSMB, HMLファクターローディングファクターローディングファクターローディングファクターローディング 係数 係数係数

係数 -6.86E-05 -4.43E-06 -2.19E-07 9.01E-08 -3.46E-08 -2.01E-05 3.74E-05 2.37E-04 R2/F値/p値 t値値値値 -3.444 -3.009 -0.427 0.895 -1.422 -0.332 0.447 9.827 1.85E-01 p値値値値 0.000 0.001 0.335 0.186 0.078 0.370 0.328 <.0001 7.533 VIF 1.330 1.775 3.394 1.186 3.368 1.310 1.621 <.0001 Table 3.4: アルファを被説明変数とする B/P 比率別クロスセクション回帰係数の推定結果 (上: 第 1 分位, 下: 第 2 分位) 【【【【B/PB/PB/PB/P】】】】 第第1111分位第第 分位分位分位 Panel A: Panel A: Panel A: Panel A: IIII----共変動のみ共変動のみ共変動のみ共変動のみ 説明変数 説明変数 説明変数

説明変数 2222 次次次次IIII共変動共変動共変動共変動 3333 次次次IIII共変動次共変動共変動共変動 4444 次次次次IIII共変動共変動共変動共変動 5555 次次次次IIII共変動共変動共変動共変動 6666 次次次IIII共変動次共変動共変動共変動 SM BSM B ----FLSM BSM BFLFLFL HM LHM LHM LHM L ----FLFLFLFL 定数項定数項定数項定数項 係数

係数係数

係数 -2.42E-05 -3.65E-06 -1.82E-06 -1.48E-07 -1.18E-09 2.25E-04 R2/F値/p値 t値値値値 -1.233 -2.067 -3.402 -1.656 -0.050 12.093 2.61E-01 p値値値値 0.110 0.020 0.000 0.050 0.480 <.0001 15.233 VIF 1.072 1.138 3.650 1.176 3.628 <.0001 Panel B: Panel B: Panel B: Panel B: SMB, HMLSMB, HMLSMB, HMLファクターローディングのみSMB, HMLファクターローディングのみファクターローディングのみファクターローディングのみ 係数 係数係数

係数 -2.52E-04 -9.40E-05 2.99E-04 R2/F値/p値 t値値値値 -11.061 -0.774 12.813 3.01E-01 p値値値値 <.0001 0.220 <.0001 44.561 VIF 1.003 1.003 <.0001 Panel C: Panel C:Panel C: Panel C: IIII----共変動+共変動+共変動+共変動+SMB, HMLSMB, HMLSMB, HMLSMB, HMLファクターローディングファクターローディングファクターローディングファクターローディング 係数 係数係数

係数 -5.34E-05 -2.06E-06 -6.10E-07 -1.22E-07 -5.09E-09 -2.25E-04 1.36E-05 2.85E-04 R2/F値/p値 t値値値値 -2.738 -1.574 -1.224 -1.628 -0.240 -7.337 0.138 14.204 3.79E-01 p値値値値 0.003 0.059 0.111 0.053 0.405 <.0001 0.445 <.0001 18.611 VIF 1.247 1.658 4.444 1.181 3.681 1.926 1.459 <.0001 【【【【B/PB/PB/PB/P】】】】 第第5555分位第第 分位分位分位 Panel A: Panel A: Panel A: Panel A: IIII----共変動のみ共変動のみ共変動のみ共変動のみ 説明変数 説明変数 説明変数

説明変数 2222 次次次次IIII共変動共変動共変動共変動 3333 次次次IIII共変動次共変動共変動共変動 4444 次次次次IIII共変動共変動共変動共変動 5555 次次次次IIII共変動共変動共変動共変動 6666 次次次IIII共変動次共変動共変動共変動 SM BSM B ----FLSM BSM BFLFLFL HM LHM LHM LHM L ----FLFLFLFL 定数項定数項定数項定数項 係数

係数係数

係数 -2.19E-06 -6.05E-07 -3.02E-06 -5.97E-08 1.23E-07 2.24E-05 R2/F値/p値 t値値値値 -0.106 -0.389 -3.255 -0.707 3.120 0.793 1.35E-01 p値値値値 0.458 0.349 0.001 0.240 0.001 0.214 7.313 VIF 1.030 1.646 5.933 2.539 7.847 <.0001 Panel B: Panel B: Panel B: Panel B: SMB, HMLSMB, HMLSMB, HMLファクターローディングのみSMB, HMLファクターローディングのみファクターローディングのみファクターローディングのみ 係数 係数係数

係数 -4.36E-04 1.55E-04 2.52E-04 R2/F値/p値 t値値値値 -5.293 0.835 2.891 1.73E-01 p値値値値 <.0001 0.202 0.002 22.174 VIF 1.030 1.030 <.0001 Panel C: Panel C:Panel C: Panel C: IIII----共変動+共変動+共変動+共変動+SMB, HMLSMB, HMLSMB, HMLSMB, HMLファクターローディングファクターローディングファクターローディングファクターローディング 係数 係数係数

係数 -2.27E-05 -5.66E-07 -1.71E-06 -3.48E-08 9.55E-08 -4.21E-04 2.60E-04 2.18E-04 R2/F値/p値 t値値値値 -1.407 -0.418 -2.148 -0.434 2.921 -5.516 1.560 2.718 2.93E-01 p値値値値 0.081 0.338 0.016 0.332 0.002 <.0001 0.060 0.004 12.972 VIF 1.141 1.667 6.565 2.559 8.091 1.199 1.141 <.0001

4

おわりに

本論文では,著者ら提案してきた I-共変動について,日本市場における有意性,および個別資産の超過期待収益率に 与える影響を検証した.まず,東証 1 部に上場している金融業を除いた銘柄を対象として,個別銘柄に対する I-共変動 を推定し,総銘柄数に対する有意比率を計算した. その結果,3 次までの I-共変動の有意比率は高いが 5 次以上は低下す る傾向があること,および,2 次 I-共変動についてはマイナス有意比率がプラス有意比率を大きく上回り,3 次 I-共変動 はプラス有意比率がマイナス有意比率を大きく上回ることが確認された.また,個別資産のアルファによって定義され る超過期待収益率を被説明変数,2 次から 6 次までの I-共変動を説明変数とするクロスセクション回帰を行ったところ, 全期間を対象とした分析では,I-共変動のみが説明変数の場合,全ての次数において回帰係数は有意と判定された.さら に,FF 3 ファクターモデルにおける SMB, HML のファクターローディング (SMB-FL, HML-FL) を説明変数に加えた 分析を実施したところ,高次の I-共変動は有意なままであるが,2 次,3 次の I-共変動の有意性が低下するという結果が 得られた.一方で,属性別の分析では,時価総額が高い分位,B/P 比率の低い分位に対しては 2 次,3 次の I-共変動が 有意に観測されるなど,I-共変動と FF 3 ファクターモデルの FL が,説明力で補完し合うケースも見られた.本分析で は,SMB-FL, HML-FL の符号条件が想定されるものと反対方向に有意であるなど,パズルもいくつか存在し,これらの ファクターを含めた I-共変動のリスクプレミアムに与える影響のさらなる分析が,今後の課題として挙げられる.参考文献

[1] P. Artzner, F. Delbaen, J. M. Eber, and D. Heath, “Coherent Measures of Risk,” Mathematical Finance, 9(3), 203-228, 1999.

[2] M.M. Carhart, “On persistence in mutual fund performance,” Journal of Finance, 52(1), 57–82, 1997.

[3] R. Christie-David and M. Chaudhry, “Coskewness and cokurtosis in futures markets,” Journal of Empirical Finance 8, 55-81, 2001.

[4] Y.P. Chung, H. Johnson and M. Schill, “Asset pricing when returns are nonnormal: Fama-French factors vs. higher-order systematic comoments,” Journal of Business, 79(2):923–940, 2006.

[5] R.F. Dittmar, “Nonlinear pricing kernels, kurtosis preference, and evidence from the cross-section of equity returns,” Journal of Finance 51, 369–403, 2002.

[6] E.F. Fama and K.R. French, “Common risk factors in the returns on stocks and bonds,” Journal of Financial Economics, 33(1), 3–56, 1993.

[7] H. Fang and T.-Y. Lai, “Co-kurtosis and capital asset pricing,” Financial Review 32, 293–307, 1997.

[8] A. Kraus and R. Litzenberger, “Skewness preference and the valuation of risk assets,” Journal of Finance 31, 1085–1100, 1976.

[9] C. Harvey and A. Siddique, “Conditional skewness in asset pricing tests,” Journal of Finance 55, 1263–1295, 2000. [10] 久保田, 竹原, “Fama-French ファクターモデルの有効性の再検討,” 現代ファイナンス, 22, 3–23, 2007.

[11] M.C. Jensen, “The Performance of Mutual Funds in the Period 1945-1964,” Journal of Finance 23, 389–416, 1968. [12] J. Lintner, “The valuation of risk assets and the selection of risky investments in stock portfolios and capital

budgets,” Review of Economics and Statistics, 13–37, 1965.

[13] Y. Malevergne and D. Sornette, Extreme Financial Risks: From Dependence to Risk Management, Springer, 2006. [14] L. Pastor and R.F. Stambaugh, “Liquidity risk and expected stock returns,” Journal of Political Economy, 111(3),

[15] W. Sharpe, “Capital asset prices: a theory of market equilibrium under conditions of risk,” Journal of Finance 19, 425–442, 1964. [16] 竹原, “コントラリアン戦略,流動性リスクと期待リターン:市場効率性の再検証,” 『ファイナンシャル・テクノロ ジーの過去・現在・未来』, 三菱 UFJ トラスト投資工学研究所, 407–430, 2008. [17] 山井, 吉羽, “リスク指標の性質に関する理論的整理 –VaR と期待ショートフォールの比較分析–,” 日本銀行金融研究 所/金融研究/2001.12, 95–131, 2001. [18] 山田, 吉野, 斉藤, “Idiosyncratic 共変動の資産収益率への影響分析,” 2011 年度 JAFEE 夏季大会予稿集, 49–60, 2011.

付録

A

一般化資産価格付けモデル

(Generalized Capital Asset Pricing)

本付録では,文献 [13] において,一般化資産価格付けモデルとして導出されている公式を用いて,共変動と個別資産 の超過収益率の関係式 (2.6) を示す.文献 [13] では,通常の CAPM におけるリスク評価尺度を,同次関数 ρ を用いて定 義することによって,個別資産の無リスク資産からの期待超過収益率と市場平均ポートフォリオの期待超過収益率の間 に以下の関係が成り立つことを示している. ¯ ri− rf = ∂ρ(w>r) ∂wi w=w∗ ×r¯M − rf ρ (rM) , i = 1, 2, . . . , n (A.1) ただし,wi, i = 1, 2, . . . , nは,総和が 1 のポートフォリオ重み,w ∈ <nはそれらを第 i 成分とする重みベクトル,r ∈ <n は第 i 成分が ri, i = 1, . . . , nで与えられるベクトルであり,wi∗, i = 1, 2, . . . , nは,市場平均ポートフォリオの重みであ る.なお,文献 [13] では,関数 ρ を一般的な i 次の同次関数 (i = 1, 2, . . .) として証明を試みているが,本論文では,以 下の仮定を満たす 1 次の同次関数として議論を進める. 仮定 1 確率変数 X, Y , および定数 c に対して, ρ は以下の以下の性質を満すたすリスク尺度である13. 1) 正の 1 次同次性 (Positive homogeneity): ρ (λX) = λρ (X)≥ 0, ∀λ > 0 2) 凸性 (Convexity): ρ (λX + (1− λ) Y ) ≤ λρ (X) + (1 − λ) ρ (Y ) , ∀λ∈ [0, 1] 3) 平行移動不変性 (Translation invariance): ρ (X + c) = ρ (X) , ρ (0) = 0 ρが標準偏差を与えるリスク尺度 ρ (X) = ( E[(X− ¯X)2 ])1/2 = (Var [X])1/2 (A.2) である場合,明らかに仮定 1 は満たされる.このとき, ∂ρ(w>r) ∂wi w=w∗ × 1 ρ (rM) = 1 2ρ (w>r ) w =w∗ × ∂ ∂wi E[{w>(r− ¯r)}2] w=w∗ × 1 ρ (rM) = 1 2ρ2(r M)E [ 2{w>(r − ¯r)}(ri− ¯ri)] w=w∗ = 1 ρ2(r M)E [(r M− ¯rM) (ri− ¯ri)] = Cov [rM, ri] Var [rM] (A.3) であるので,(A.1) 式は通常の CAPM に一致する. 一般的に,確率変数 X の l 次ノルムkXkl:= ( E[ X − ¯X l ])1/l に対して, ρ(X) =∑ j ηjkXkj, ηj> 0 (A.4) 13性質 1–3 は, 文献 [1] で述べられているコヒレントリスク尺度から,単調性 (Monotonicity; X≥ Y ならば ρ(X) ≥ ρ(Y )) のみ除外したもので ある.なお,リスク尺度とこれらの性質の関係については,文献 [17] に詳しい.

は仮定 1 を満たし,(A.4) 式の ρ はリスク尺度の候補となる.特に,偶数次ノルムのみを考えた場合, ∂ w>r jj ∂wi w =w∗ = ∂E[{w>(r− ¯r)}j ] ∂wi w =w∗ = E [ j{w>(r − ¯r)}j−1(ri− ¯ri)] w=w∗ = jE [ (rM− ¯rM) j−1 (ri− ¯ri) ] , j = 2, 4, . . . が成り立つ.一方, ∂ w>r j j ∂wi w =w∗ = jkrMk j−1 j × ∂ w>r j ∂wi w=w∗ に注意すると,Ri,t, RM,tが (2.2) 式によって定義される場合, ∂ w>r j ∂wi w =w∗ = E [ (rM− ¯rM) j−1 (ri− ¯ri) ] krMk j−1 j = C (j−1) iM krMk j−1 j (A.5) を得る.さらに,(2.6) 式より, ∂ w>r j ∂wi w =w∗ =krMkjκ (j−1) iM (A.6) であるので,最終的に次式が導かれる. ¯ ri− rf = ∂ρ(w>r) ∂wi w =w∗ ×r¯M − rf ρ (rM) = ∑ {j=2,4,...} ηj ∂ w>r j ∂wi w =w∗ ×∑ r¯M − rf {j=2,4,...}ηjkrMkj = ∑ {j=2,4,...} ωjκ (j−1) iM , i = 1, 2, . . . , n (A.7) ただし,ωl, l = 2, 4, . . .は以下のように定義される. ωl:= ηlkrMkl(¯rM − rf) ∑ {j=2,4,...}ηjkrMkj , l = 2, 4, . . . (A.8)

B

SMB/HML

ファクターの算出

本論文では,以下の手順で SMB/HML ファクターを計算する.なお,ここで説明する SMB/HML ファクターの構築 法は,FF 3 ファクターモデル [6] を日本市場に適用した文献 [10] の内容に基づいている. 1. 分析対象銘柄 (金融業を除く東証 1 部銘柄) における各年 8 月末時点の時価総額を基準に中央値を測定し,分析対 象銘柄を時価総額の小さいグループ (Small) と大きいグループ (Big) に分類する.また,これとは独立に,同時点 で取得可能な簿価を用いて,分析対象銘柄における簿価時価比率 (B/P) の下位 30%点と 70%点を測定し,分析対 象銘柄を B/P の低いグループ (Low), 中間のグループ (Middle), 高いグループ (High) に分類する.2. Step 1で Small かつ Low の銘柄群で構成される時価総額加重平均ポートフォリオを Small/Low,Small かつ Middle の銘柄群で構成される時価総額加重平均ポートフォリオを Small/Middle と順次定義し,全銘柄から Small/Low, Small/Middle, Small/High, Big/Low, Big/Middle, Big/Highの 6 つのポートフォリオを構築する.

3. 以下の (a) をロング,(b) をショートしたものの収益率を SMB ファクターとする.

(a) Small/Low, Small/Middle, Small/High の重みを,それぞれ 1/3 とするポートフォリオ. (b) Big/Low, Big/Middle, Big/High の重みを,それぞれ 1/3 とするポートフォリオ. 4. 以下の (a) をロング,(b) をショートしたものの収益率を HML ファクターとする.

(a) Small/High, Big/Highの重みを,それぞれ 1/2 とするポートフォリオ. (b) Small/Low, Big/Lowの重みを,それぞれ 1/2 とするポートフォリオ.