2 7

PFI 方式の導入 による

公私協 力声式 ・事業連携方式の新 たな潮流

出 井 ̀ 信 夫

は じめ に一 問題意識 と本稿執筆の視点一

近年、 イギ リスにおいては、 「 PFI 」( Pr i vat eFi na nc el ni t i at i ve ) と呼ばれ る、「 民間事業者によ る公共事業の推進手法」が、行政改革 に大 きな役割や機能 を果 たす もの として、行政 当局、民間事 業者の双方か ら注 目されて きた。 とりわけ、行政 当局 においては、 「 VFM」( Val uef orMone y) と 呼ばれ る、「 納税者は、 自らの支払いに相応 した最大の便益 を享受すべ きである」とい う考 え方 を実 現す るための手段 として、関心が持 たれ、積極r 伽 こ、 PFI 方式の導入が試み られて きた。

さらに、 イギ リスでは、 PFI 事業方式のほかに も、 多様 な官民の協力方式の一つ として、パー ト ナー シップ 「 PPP」( Pu bl i cPr i vat ePa r t ne r s hi p) と呼ばれ る、官民の事業協力方式 ・事業連携協 力方式 な どが注 目されてい る。

一方、わが国において も、 イギ リスや欧米諸国で一定の成果 を上 げて きた、 この ような公共事業 の推進 におけ る 「 PFI 事業手法」に対 して、近年、急速に関心が持 たれて きた。

その背景 には、次の ような諸点があげ られ るo一つには、近年の 節 3 セ クター事業の経常危機や 経営破綻 に端 を発す る、節 3セ クター事業方式に対す る見乾 しや反省があげ られ る。 また、いま一 つは、国お よび 自治体 の長期債務 である国 債 ・ 地方債の残高は、平成 1 2 年度未には 6 4 5 兆円の巨額 に達す るこ とが予想 され る中で、公共投資事業 を推進す る際の新 たな公共事業の推進方式 として期 待 されている点があげ られ る。 さらに、平成の大不況 と呼ばれ る社会経折環境の打開策の切 り札 と

して、考 え られてい る面 も少 なか らずある とい う点があげ られ る。

この ような背景の もと、平成 1 0 年 5 月、政府 自民党 は、 「 PFI 推進法案」と呼ばれ る、「 民間資金 等の活用 に よる公共施設等の整備 の促進 に関す る法律案」 を議員立法 として 節1 4 2 国会 に提 出 し、

日本版 PFI の基本的な枠組みが示 された。その後、種々の観点 よ りさらに議論 され、平成 1 1年 7 月、

節1 4 5 国会 において、可決、成立 し、施行 され るこ とになったこ とは、周知 の とお りであ る。

もとよ り、わが国におけ る PFI 事業は、法律が施行 された段階であるので、必ず しも、既存の第 3セ クター方式による事業の ように、直ちに具体的な事業や試案案件が 多数検討 されてい るとい う わけではない。 その意味では、「 法律施行先行型の開発事業方式」 であるとい うこ とがで きよう。

それに対 して、わが国の第 3セ クター方式による事業は、年々急速に増加 しているに もかかわ ら ず、今 日に至 るまで、未だに、 「 PFI 推進法案」の ような法律上の位置づ けはなされてはいない とい

う点では、非嫡 出子の ような存在 であ るといえば言い過 ぎであろ うか0

『 新潟産業大学経済学部紀要』第 2 2

号,2 0 0 0

年1 2 月

近年設立 され る第 3 セ クター においては、「 商法法人型」の第 3 セ クター におけ る経営危機 問題 あ るいは、「 公益法人型」の第 3 セ クターにおけ る公益事業の位置づ けや 自治体か らの補助金等の支援 措置の在 り方の問題 に代表 され るような種々 多様 な問題が生 じてい ることに加 え、事業分野や事業 形態 も複雑化 してい るこ とか ら、法律 で一義的に規定す るには困難 な面 も多々あろ う ( かつて、 自 治省 では、特別法 に よ り 「第 3 セ クタ一法」 と称 され る法案 を国会 に提 出すべ く準備 がなされてい た時期 があるが、結果的には内閣法制局の同意が得 られずに、 日の 目を見 なか った とい う経緯があ る。 ただ し、「 公益法人等‑の一般職の地方公務員の派遣等に関す る法律」が平成 1 4 年 4 月 1日か ら施行 され るこ とになっている。 これは一歩前進 した ものであると評価 され る)0

とはいえ、近年 の第 3セ クター事業 を取 り巻 く環境の変化や第 3セ クター事業 におけ る設立 ・運 営 ・経営改善課題 に対す る対応、 あるいは第 3セ クター事業に対す る誤解や 曲解、 また評価 な どを 鑑みれば、早急に、仮称 「自治体 の出資法人に関す る法律」 ( 第 3 セ クタ一法)の ような法律 の制定 が急務 な課題 であ るこ とは論 を待 たない。

いずれに して も、公共事業の推進 に際 し、第 3 セ クター方式のほかに、 多様 な官民の協力方式 と して、 PFI 事業方式やパー トナー シップ 「 PP

P」( Pu bl i cPr i va t ePa r t ne r s hi p) と呼ばれ る、官民 の事業協力方式 ・事業連携協力方式において、その効果や 問題点 ・課題 を明 らかにす るこ とは、極 めて重要 である。

本稿 では、この ような問題意識の もと、主 として 、( 1 ) イギ リスの PFI 事業の展開過程 を概観す る 一方、わが国の第 3 セ クターに類似 している組織 として、( 2) フランスの SEM につ いて概観す るこ とによ り 、( 3 ) わが国の PFI 事業の特徴お よびその課題 について、主に、次の ような事項 を中心 に論 及す るものである。

1 欧米諸 国の社会 資本整備 におけ る新 たな事業化手法 と PFI 事業の展開 2 イギ リスにおけ る 「 PFI

」の誕生

3 イギ リスにおけ る 「 PFI

」事業の概要

4 フランスにおけ る第 3 セ クター 「 SEM

」の概要 5 社会資本整備 におけ る 「 PFI 事業」の位置づ け

6 わが国の公共事業の変容 と PFI 事業が注 目された背景 とその経緯 7 PFI 事業方式の導入 とそのポイン ト

8 PFI 事業 とプ ロジェ ク ト・ファイナ ンス

9 わが国におけ る公共事業の変革 と 「 PFI 事業」の方向 1 0 わが国の 「 PFI 事業」の概要

1 1 「 PFI 法」の導入 と PFI 事業の実施 におけ る今後の問題点 と課題

【参考 】

PFI 法 :民間資金等の活用 による公共施設等の整備等の促進 に関す る法律 の概要

1 欧米諸国の社会資本整備 における新たな事業化手法 と PFI 事業の展開

1 欧米諸国の社会資本整備 における新 たな事業化手法

近年、欧米諸国では、行財政改革の一環 として、公共事業 を推進す る際には、 さまざまな観点 よ

り公共 と民間 との間におけ る役割分担 を明 らかにす るとい う点 を前提 に、公共事業におけ る事業化

新潟産業大学経済学部紀要 第22号 29

の手法につ いて種 々の観点 よ り議論 されて きた。 その背景 には、国 と自治体 間におけ る行財政サー ビスの提供 におけ る機能 ・役割の変化、 また行財政サー ビスの役割分担の変化、 あるいは行財政サ ー ビスの提供主体 の変化 な どに伴 って、社会 資本整備 の在 り方 について も大 き く変容 して きたこ と があげ られ る。

この ような変化 の中で、社会資本 を整備す る場合 には、社会 資本整備 の内容 によって、次の よう な 3 つ、す なわち 、( 1 ) グローバル ( 国 : G) 、 ( 2 ) ナ シ ョナル ( 県 ・広域 自治体 : N) 、( 3 ) ロー カル ( 市町村 : L) に分類す るこ とによって、各社会資本q) 整備 内容や提供水準 に応 じて社会資本 を整備 す る事業主体 につ いて も明確 に区分 して、効果的に社会資本整備 を推進 してい くとい う考 え方が台 頭 して きたわけであ る。

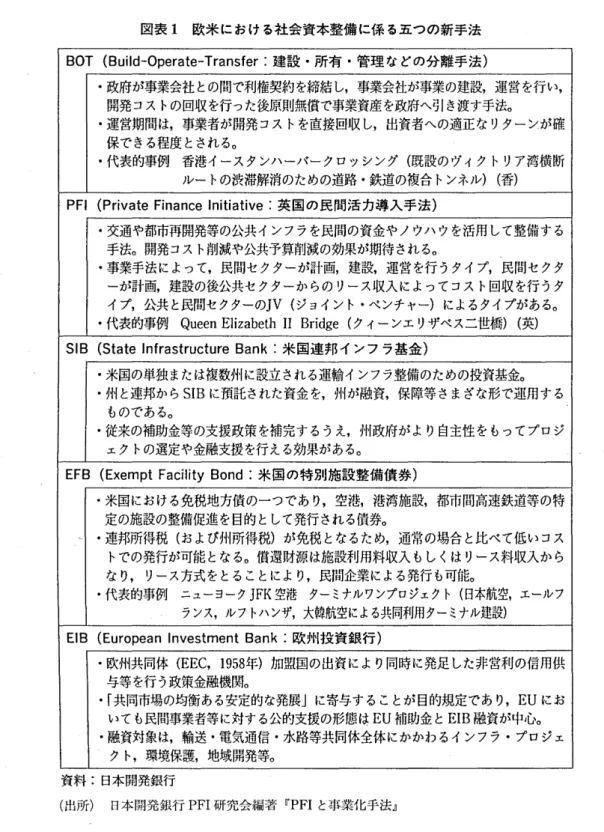

この ような観点 よ り、欧米諸国におけ る社会資本整備 の推進方法 を分類す ると、次の ような 5 つ の方法 に類型化 され る

1)0

( 1 ) BOT ( Bui l dOpe r a t eTr a ns f e r: 建設 ・所有 ・管理 な どの分離手法) ( 2 ) PFI( Pr i va t eFi na n c eI ni t i a t i ve: 英国の民間活力導入手法) ( 3 ) SI B ( St a t eI nf r a s t r u c t ur eBa nk: 米国連邦 インフラ基金) ( 4 ) EFB ( Exe mptFa c i l i t yBo nd: 米国の特別施設整1 7 嗣i f i ' 券) ( 5 ) EI B ( Eur o pe a nI n ve s t me ntBa nk: 欧州投資銀行)

次の図表 1 は、欧米諸国におけ る社会資本整備 におけ る各手法の特徴 とその要. I . ! J . について整即 し た ものである

2)0

2 PFI の コンセプ ト :民間企業 による統合的な公共事葉の実施 ( 1 ) PFI の定義

「 PFI 」 とは、 「 Pr i va t eFi na nc el ni t i a t i ve 」 の略称 である。

PFI とは、一般 には、「 従来公共部 門によ り行 われていた公共サー ビスである道路、公共施設盤

棚な どの公共事業 を推進す るに際 して、民脚】 企業が串業 リス クをrl 抱す ると同時に、矧 I T I J の賛企 ・ノ ウ‑ ウを利活用す るこ とに よって、効率的に公共事業や公共サー ビスを推進 してい くとい う、新 し い形態の公共串業の推進手法である」 と定義 され る3 ) 0

( 2 ) PFI 事業手法 による主な事業事例

PFI 事業の先進的なイギ リスにおいては、事業 ご との特性 を踏 まえて、多様 な PFI 串 業の方法が 採用 されている.典 型的 な PFI 事業 としては、例 えば、次の ような ‑ ? J 挿柏で 代表的 な もの としてあげ

られ る4 ) 0

「 道路の PFI 」 事業においては、民間企業が、 「 串 業の設計 」 「 建設 」 「賛金調 速」 「 運骨 ・管理」

に至 るまでの一連の事業運菅の実施 ( DBFO:De s i gnBui l dFi na nc eOp e r a t e ) について、相 当の リス クを負 って事業 を実施 している。 また、「 刑務所の PFI 」 事業においては、民間企業が 「 設計」

「 維持 」 「資金調達」 におけ る業務 ( DCMF:De s i gnCo n s t r u c tMa na geFi na n c e ) を実施 してい る。

「 PFI 事業」手法 とは、元来、発展途上国の インフラ整備 を中心 に 「 プ ロジェク ト・ファイナ ン

ス」手法 として採用 されて きた事業手法であるが、先進国において も、ア メ リカのカ リフォルニア

州 の 9 1 号線拡幅、 カナ ダのプ リンス・ エ ドワー ド橋、 シ ドニーの‑‑バー トンネルな どで も用 い ら

図表

1

欧米 に おけ る社 会 資本整備 に係 る五 つ の新手 法Bo† ( Bui l d‑ Oper at e‑ Tr ansf er:

建 設 .所 有 .管理 な どの分 離 手 法 )・政府が事業会社 との間で利権契約 を締結 し,事業会社が事業の建設,運営 を行 い, 開発 コス トの回収 を行 った後原則無償で事業資産 を政府へ引 き渡す手法o

・運営期間は,事業者が開発 コス トを直接回収 し,出資者への適正 な リターンが鹿 保で きる程度 とされるo

・代表的事例 香港イースタンハーバークロッシング (既設のヴィク トリア湾横断 ルー トの渋滞解消のための道路 .鉄道の複合 トンネル) (香)

PFl( Pr i vat eFi nanc eー ni t i at i ve:

英 国 の民 間活 力導 入 手 法 )̲.交通や都市再開発等の公共インフラを民間の資金やノウハ ウを活用 して整備す る 手法o開発 コス ト削減や公共予算削減の効果が期待 されるO.

・事業手法によって,民間セクターが計画,建設,運営 を行 うタイプ,民間セクタ

‑が計画,建設の後公共セクターか らの リース収入 によってコス ト回収 を行 うタ イブ,公共 と民間セクターの

J V

(ジョイン ト.ベンチャー)によるタイプがあるo・代表的事例

Qu e e nEl i z a be t h■ Ⅰ ⅠBr i d ge

(クイーンエ リザベス二世橋) (英)SI B ( St at et nf r ast r uct ur eBank:

米 国連 邦 イ ンフ ラ基 金 )・米国の単独 または複数州に設立 される運輸 インフラ整備のための投資基金o

・州 と連邦か ら

SⅠ B

に預託 された資金 を,州が融資,保障等 さまざな形で運用す る ものであるo・従来の補助金等の支援政策 を補完す るうえ,州政府が よ り自主性 をもってプロジ エク トの選定や金融支援 を行 える効果があるo

EFB ( Ex emptFadl i t yBond:

米 国 の特 別施設 整 備 債 券 )・米国における免税地方債の一つであ り,空港,港湾施設,都市間高速鉄道等の特 定の施設の整備促進 を目的 として発行 される債券o

・連邦所得税 (お よび州所得税)が免税 となるため,通常の場合 と比べて低いコス トでの発行が可能 となるo償還財源 は施設利用料収入 もしくは リース料収入か ら な り, リース方式 をとることにより,民間企業による発行 も可能o

・代表的事例 ニューヨーク

J FK

空港 ターミナルワ㌢プロジェクト (日本航空,エールフ ランス,ルフトハンザ,大韓航空による共同利用ターミナル建設)E旧 ( Eur opeanl nves t mentBank:

欧 州投 資銀 行 )・欧州共同体

( EEC,1 9 5 8

年)加盟国の出資 により同時 に発足 した非営利の信用供 与等を行 う政策金融機関o・

「共同市場の均衡ある安定的な発展」 に寄与す ることが 目的規定であ り,EU

にお いて も民間事業者等に対する公的支援の形態はEU

補助金 とEⅠ B

融資が中心o・融資対象転 輸送 .電気通信 .水路等共同体全体 にかかわるインフラ .プロジエ

資料 :日本開発銀行

(出所) 日本開発銀行

PFI

研 究会 編著『 PFI

と事業化手法』れ て きた

BOT

方 式( Bui l dOpe r at eTr ans f er:

建 設 ・所 有 ・運営 ) とい った公 共事 業 の民活方式 を拡 大 し、 よ り一 層 の事 業 の効率 化 を 目指 した もの であ る。新潟産業大学経済学部紀要 第

22号3 1

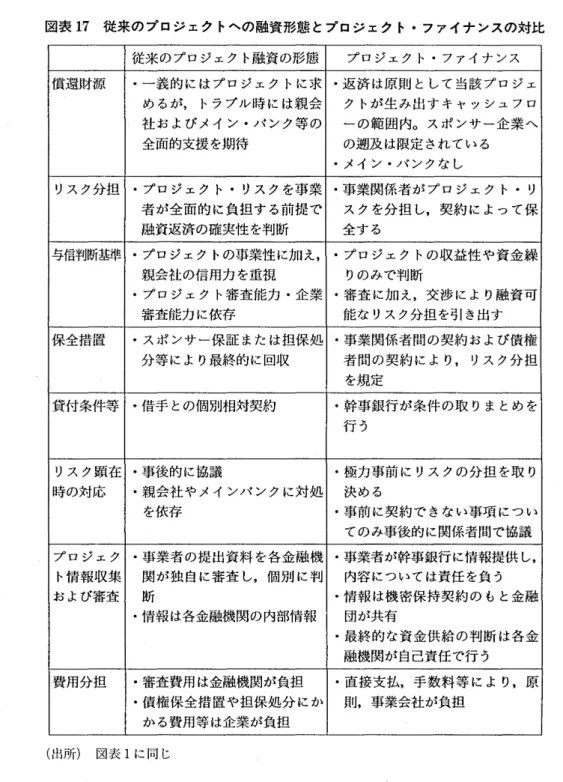

( 3 ) PFI 事業 とプ ロジ ェク ト・ファイナ ンス

「 プ ロジェ ク ト・ファイナ ンス」 とは、事業主体者‑参加 しようとす る者 ( スポンサー)か らの 出資 と、事業か ら得 られ る収入、す なわち、 キャッシュフローのみ を担保 に銀行か ら借 り受 け る融 資で資金 を調達す る方法である。つ ま り、返済財源 を特定のプ ロジェ ク ト ( 事業)に係 る収益、財 産 に限定 した金融手法 を意味す るものであ り、返済財源 を限定す るこ とによって、プロジェ ク トの

リス クを他 に及ぼ さない とい うこ とが最大の特徴である。

この ように、「 特定 されたプ ロジェ ク トの資産や収益以外 には返済財源 を求め ない」とい う意味か ら、「 77 ロジェ ク ト ファイナ ンス」 は、「リミテイッ ド・) )コー ス ・ファイナ ンス」、あるいは 「ノ ン リコー ス ・ファイナ ンス」 とも呼ばれてい る。

)

したが って、 PFI 事業 とは、公共事業の推進に際 して、j 囲屯に民間企業が施設 を建 設 して提供す るとい うこ とだけやはな く、建設 ・運菅管理 を含めた公共サー ビスを提供す るとい う点 を理解す る 必要がある.す なわち、 PFI とは、民間企業 によって、公共事業 を統合( 伽こ行 わせ るものであると い うこ とに眼 目があるこ とに留意 しなければな らないのであ る。

この ような PFI 事業 に対 しては、 「 j 囲屯に公共事業の推進に際 して民 I H 】 資金 を導入す る とい うよ うに、公共事業の資金調達方法 を民間部 門に よ り賄 う、 とい うように資金調達方法 を変更す る串業 手法である」 と、一部 には誤解 されているようであ るが、公共事業の推進において、刑 こ民 f H l J 賛金 を導入す るとい うように資金調達方法だけ を変 える とい うのであるな らば、政府 1 1 ' モ 金利 よ り低い金 利で資金調達がで きない民間資金の活用につ いては、その可能性 は極めて低 い といえるか らである。

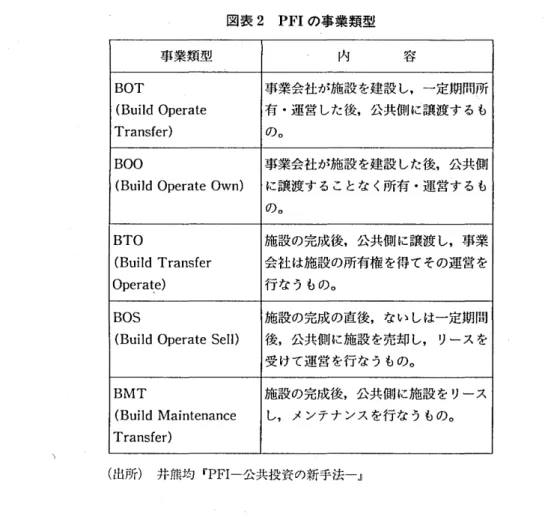

3 PFI 事業方式の特徴 と事業類型 ( 1 ) PFI 事業方式の類型

公共事業の推進において、民間企業が PFI 串 業 を実施す る場合 、PFI 串業 として代表 され る串業 方式には、い くつかの方式がある。事業の特徴 は、次の ように要約 され る5 ) 0

次の図表 2 は、これ らの PFI 事業の串業類型について、その特徴点のポイン トを 盤 Pl ! . した もので ある6 ) 0

( 2) BOT 方式 と BOO 方式 ・BOOT 方式

PFI 事業方式において、最 も有名 な ものは、 BOT 方式 ( Bu i l dOp e r a t eTr a n s f e r: 資金調達 ・ 設 計 ・建設 ・施設の運営管理) と呼ばれ る方法があ る. この方法は、L I Cf 吉 昭 T r 業新が ド lら資金調達 な ど の投資 をす るこ とによ り施設建 設 を行 い、一定期間 ( 2 0年間程度)所有 し施設の 運 骨管理 をした後 に、公共機関に所有権 を譲渡す る方式であ る。

BOT 方式 と BOO 方式お よび BOOT 方式の相違は、 BOO( Bu i l do wna n dOp e r a t e ) と、 BOOT ( Bu i l do wnOp e r a t ea n dTr a n s f e r ) とい うように、いずれの方式 も矧 J " ' J 事業者が施設建設 を行 う ところまでは BOT 方式 と同 じであるが、一定期 間 を過 ぎて も施設の所有権 を移動せずに、これ を所 有 して運営管理す る事業であるか、 どうか とい う点の相違である。

ただ し、 BOT 契約 では、通常、施設が完成 した段階で、所有権 は公共に移転 され、事業会社事業

運営権 を確保す るのに対 し、 BOOT 契約 では、契約期 間中は事業会社が施設の所有権 を持 ち、契約

終 了後 その所有権 は公共に移転 され るとい う相違 はあるが、 日本 では、 BOT が BOOT の意味で使

われてい る点に留意す る必要がある。

図表 2 PFI の事業類型

事業類型 内 容

BOT 事業会社が施設 を建設 し,一定期間所

Tr a n s f e r ) の○

BOO 事業会社が施設 を建設 した後,公共側

( Bu i l dOp e r a t eOwn ) に譲渡することな く所有 .運営するも のo

BTO 施設の完成後,公共側 に譲渡 し,事業

( Bu i l dTr a n s f e r 会社は施設の所有権 を得てその運営を

Op e r a t e ) 行なうものo

BOS 施設の完成の直後,ないしは一定期間

( Bui l dOp e r a t eSe

ll)後,公共側に施設 を売却 し, リースを 受けて運営を行なうものo

BMT 施設の完成後,公葬側に施設 をリース

( Bu i l dMa i n t e n a n c e

Tr a n s f e r ) し,メンテナンスを行なうものo ( 出所)

井熊均『 pFI 一公共投資の新手法‑』

( 3) DBFO 方式 と BLT 方式

DBFO ( De s i g nBui l dFi na n c eOp e r a t e ) 方式は、 イギ リスの PFI 事業の代表的な事例 として よ く引用 され る道路や刑務所 の PFI 事業 で通用 され る仕組みである。事業会社 は、公共 ( 政府、 自治 体やエー ジェンシー な どの外庁) との契約 に基づ き、施設の設計 ・建設 ・資金調達お よび運営管理

を行 うもので、民間の事業会社 は相 当の リス クを負 って実施す るこ とになる。

一方、 BLT ( Bui l dLe a s eTr a n s f e r ) 方式は、施設 を所有す る リス クを回避す るため、金融機関 等に所有権 を移転 し、 ここか ら リー スを受けて事業 を行 うとい う方式である。

( 4) PFI 事業方式の事業の特徴

この ように、 PFI 事業 には、 さまざまな事業方式のパ ター ンがあるが、換言すれば、事業の実施 か ら管理運営 に至 るまで、す なわち、

(1)Bu i l d ( 建 設)、

(2)Own ( 所有)、

(3)Op e r a t e ( 運営)にお いて、事業の内容や業務 内容 に応 じて、事業 スキーム を、( 丑Tr a n s f e r ( 譲渡)、② Le a s e () )‑ ス)、

③ Se l l( 売却)等の事業形態の枠組みの中で、 いかに事業 リス クを低減 回避 して、事業会社が利益

をあげやす い方法の組み合 わせ を工夫、考案す るか とい うこ とにほか な らないのであ る。

新潟産業大学経済学部紀要 第 2 2

号3 3

2 イギ リス におけ る 「 PFI

」の誕生

1 PFI が生 まれた背景 : 「 民営化

」「 行政改革 」「 PFI

」( 1 ) PFI 事業方式の誕生の背景

PFI が イギ リスで誕生 した契機 には、次の ような背景がある

7)0

この 「 PFI 」手法は、肥大化 ・ 非効率化す る傾 向にあった公共事業において、行財政改革 を旗 印に、

規制緩和や民営化、 また公共部 門のアウ トソー シングが進め られたサ ッチャー政権 の後 を受 けた、

メー ジャー保守党政権下のイギ リスにおいて誕生 した新 しい概念の公共事業の推進手法 であ り

、(1)公共側が事業 を実施す る場合 に比べ て効率的に実施 され るこ と、お よび

(2)導入 した民間資金分 だけ 公共事業予算 を削減す るこ とを目的 として 、1 9 9 2 年 1 1月に、正式に導入 された ものである。

1 9 9 2 年 1 1月に正式に導入 された PFI 事業においては、道路や公共施設の整

備といった公共事業 を推進す る際には、民間の資金や民間の ノウ‑ ウを活用 して効率的に実施 しようとい うものであっ た. もちろん、 PFI 導入以前に、国営企業の民営化や公共サー ビス提供 におけ る民I H 】 企業‑のアウ

トソー シングが徹底的に進め られていた とい うこ とは、改めてい うまで もない。

1 9 8 0 年 までの イギ リスは、経済状態が長期低迷 し、財政難が深刻化 し、公共サー ビスの質が著 し く低下 していた 。1 9 7 9 年誕生のサ ッチャー政権 は、行政改革 と財政 再 建 を目指 して、大胆 な行財政 改革が実行 された。財政難 と公共施設整備や公共サー ビスの劣悪化 に対応 して、サ ッチャー甘州 は、

まず、国有財産の売却 を始めた。国営企業は保守党 と労働党の政権交代 に よって、民 骨 化、 園骨 化 を繰 り返 して きた歴史 を持つが、深刻化す る財政難 に対症: t す るためには 同骨 企業 とい う固有1 7 打J ? T ; の 切 り売 りを始めたのであ る。

( 2 ) PFI 事業方式導入 における日本 ・イギ リスの相違点

わが国において実施 されて きた国営企業や公骨企業等におけ る 民骨 化 につ いては、公骨企業の肥 大化や非行率化 に対応す るために、実施 されて きた。 また、民I E i 】 活力の清川において も、当時の民 間部 門におけ る潤沢 な資金の活用 に よ り公共串業 を推進 しよ うとされ たこ とは用知 の とお りであ る。

イギ リスにおいては、 PFI 事業の導入の経緯 となった深刻化 した田の財政難は、わが国において も同様 の条件 であったこ とは同 じである。 しか しなが ら、イギ リスにおいては、規制緩和、民骨化、

公共部 門のアウ トソー シングが進め られた結朱 とし■ て、 さらに公共串業の効率化 と公共事業砦の削 減化 を目指 して、 PFI 事業方式が導入 されたわけである。 この ような公典事業の推進に関す る改革 は、わが国の現状 とわが国の PFI 事業の導入の経緯 と比べ ると、極めて大胆 な改革 であった といえ る。

「イギ リス病」 といわれた、経済の停滞 ・低迷 に長期I 馴 i Y は されて きたイギ リスにおいては、 そ れだけ問題が深刻 であったわけである。現在、 日本 で大 きな問題 として捉 えられている金融 ビッグ バ ンについて も、 シティが世界の金融市場か ら取 り残 され、世 界経済におけ るイギ リスの地位 をゆ るがす事態 とな り、やむにや まれず大幅 な 自由化 を断行せ ざるを得 ない とい う逼迫 した局面がその 背茄 にあった といえる。

PFI がで きる以前の公共事業につ いては 、1 9 8 1 年 に大蔵省が ウイ リアム ・ライ リー卿 を中心 とす

る委月会 を設置 して、 ライ リー ・ルール と呼ばれ る公共事業 におけ る民間資金活用の考 え方が整理

された。 PFI の代表事例 とされ るクイー ン ・エ リザベ ス Ⅰ Ⅰ 世橋 の契約 は 1 9 8 6 年の 1 0 月に行 われて いた。 また 、1 9 8 9 年 には当時大蔵大 臣であったジ ョン ・メー ジャーが、公共事業 に対す る民間資金 の活用 を明確 に していた。

この ように、公共事業 ・公共サー ビスの改善 の方法 として、公共サー ビスの提供 の一部 を民間企 業 に委託す るアウ トソー シングが積極的に進め られた。さらに、その他 の行政サー ビスにつ いて も、

その質的水準 ・効率性が検証 されて きた.つ ま り、公務員の削減や事務事業 の効率化 な どの行財政 改革が行 われ る一方で、国営事業の民営化やエー ジェンシー化 な どの取 り組み を経 た上 で、 さらな る 「 公共事業 ・公共資金調達 の改善 の手法」 として、 PFI 事業手法が誕生 したわけである。

2 イギ リスにおける PFI の基本 タイプ ( 1 ) PFI の基本 タイプ

イギ リス大蔵省に よると、イギ リスの PFI 事業 は、基本的に、資金の回収方法の違 い、公共 と民 間の役割分担 な どの事業特性か ら、次の ような

3つの タイプ、す なわち、

(1)独立採算型

、 (2)公共 へのサー ビス提供型、

(3)ジ ョイン トベ ンチャー型の

3種類の事業形態があると定義 されてい るが、

これはあ くまで も多様 な事業形態の可能性 を示 しているにす ぎない といわれ る

8)0

次の図表 3 は、 これ ら基本 的 な PFI の基本 タイプにつ いて、 その ポイン トを整理 した ものであ

) 図表 3 英国の PFI の事業類型

事業類型 特 徴 代 表事例

独 立採算型 民間事業者が 自立的に施 設の整 クイー ンエ リザベ ス Ⅰ Ⅰ 世

‑ ( Fi nanci al l y 備 .運営 を行 うo コス トは利用 有料橋,王立武具博物館, Fr e e‑ s t andi ng 料金等に よ り回収す るo公的部 ヒー ス ロー高速鉄道

Pr o j e c t s ) 民間事業者が リス クを全 面的 に 負 う○ 門は事業許可 を与 え るのみで,

サー ビス提供 型 民間事業者が施設の建 設 .運営 地下鉄車輪 リー ス,学校, ( Se r Vi c e sSol d を行 うが,公的部 門に対 しサー 病院, スポー ツ施設,刑務 t o Pu bl i cSe c ‑ ビス を提供す るこ と等に よ り, 所

t or ) の収 入に よ り回収す る 単純 なフ ァイナ ンス .リー スは 認め られ ないo コス トは主 として公的部 門か ら

o但 し,

ジ ョイン ト .ベ 官民双方の資金 を用 レナて施 設の 英 仏 海 峡 トン ネ ル 連 結 鉄 ンチ ャ‑型

(整備 を行 うが,運営 は民間事業 追, 都 市開発プ ロジェ ク ト,

( J o i n tVe n t ur e ) 者が主導す るo権 利調整等のプ 間が長 いo ワセス を要す るものに通用 され るこ とが 多 く,上記 も リー ド .タイムや投資回収期 2 類型 よ り 環状 道路線

(出所)

通産省新規産業課監修 『 pFI 入門‑ 「日本版 PFI 」 の実現のために‑』

新潟産業大学経済学部紀要 第

2 2

号35

る9)0

( 2 ) タイプ 1: 独立採算型 ( Fi na nc i a l l yFr e e ‑ s t a nd i ngPr o j e c t s )

この タイプは、一般か ら料金 を徴収す る型で、民間が施設 ・インフラを建設、所有、運営す る方 式である。独立採算の意味は、民間事業者の収入は原則 として利用者か らの料金のみで、公共の関 与は、計画、認可、法的手続 きの実施 な どに限定 されているとい うこ とである。 PFI のモデル とも 言 えるクイー ンエ リザベ ス Ⅰ Ⅰ 世橋が代表事例 である。

( 3 ) タイプ 2: 公共 セクターへのサー ビス提供型 ( Se r v i c e ss o l dt op u b l i cs e c t o r )

民間が施設 ・インフラを建設 ・調達 し、運営す る方式であ る。民間事業者の収入は、 シャ ドー料 金、 リー ス料 とい う形での公共か らの支払い となる。地下鉄車両 リー ス、学校、病院、 スポー ツ施 設、刑務所、大使館、軍人住宅 に通用 されているo ここでのポイン トは、民r 制 まただ施設 を建設す るだけでな く 、2 0 年以上の長期 にわたって、施設管理や付帯サー ビス を提供 しつづ け るこ とで、事 業の ライフ ・サ イクル ・コス トを最小化す る努力が必要 だ とい う点である。公共側 において も、埠 に壁の規格や材質 を云々す るとい うこ とだけにこだわ るのではな くて、例 えば、施設であれば 1 年 を通 じて室 内気温が 決過 な範囲に保 たれているか といったサー ビス水準 を規定 して契約 に鈍 り込む のである。

( 4 ) タイプ 3: ジ ョイン トベ ンチ ャー型 ( J o i ntVe nt u r e )

民間 と公共の共同プ ロジェ ク トであ る.公益 の視点か ら一部 に公的資金が導入 され るが、最終的 な運営責任 は民間にあ る。権利調整 な どか ら上記 2 方式 よ りも準備期 い りや投資回収期 間 が長い もの に適用 され る. PFI 事業の中では環大規模 の英仏泥峡横 断 トンネル鉄道、了 に街地の土地収川が必要 な都市開発プ ロジェ ク トや環状遣路線に通用 されてい る。

「ジ ョイン ト・ベ ンチャー型の PFI

」では、公共か らの支 出は、通常、交付金 または補

助金であ る. これ らは出資や融資ではな く、公共 は事業会社 の経 骨 にT l I ' ̲ 接 は関与 しない. I ≡ ] 治休の小型プ ロ ジェ ク トでは、信用力強化のために公共が出資す る、 とい う、いわゆ る 「わが匝=こおけ る節 3セ ク ター型」の もの もある。

( 5 ) PFI 事業の実績

これ までにおけ る PFI 事業の実損 としては、上記に示 された 3 つの タイプの中では 、( 2 ) 公共への サー ビス提供型が 多 く、

(1)独立採算型や

(3). リ. ヨイン ト・ベ ンチャー当 l r l の事業は比較的少 ない. そ の理 由につ いては、公共‑のサー ビス提供型は、串業者に とって支払者が公共 であ り、回収 ) )ス ク が低 いこ とがあげ られ る。

それに対 して、独立採算型は、 PFI 事業の条件 であ る 「民 骨 化がで きない とい う性格 を持 ち、か つ、独立採算型可能 な事業」が そ もそ も少 ないこ とがあげ られ る。市場 メカニズムでは成 り立 たな いか らこそ公共事業 なのであって、独立採算が可能 な ものはすでに民骨化の選択肢が選 ばれている か らであると考 え られ る。 また、地域的に も利用者収入に よ り採算が取れ る事業がで きるのは、利 用者の多い大都市に限定 されている。

一方、 ジ ョイン ト・ベ ンチャー型が少 ない理 由につ いては、権利調整 に時間がかか り、投資回収 期 間が長 い とい う性格 に起 因す る。権利調整が複雑 で取引 コス トが高 くな り、 しか も投資回収 期f 和

が長 い となると民間企業に とって魅力的でない。公共側 において も、民間に とっての魅力 を高め る

ために、多額 の補助金 を投入す るのでは PFI の メ リッ トがだせ ない とい うこ とが最大の理 由 として

あげ られ る。

3 PFI の適用条件

イギ リスでは、 PFI を適用す るか どうかにつ いては 、( VFM :Val uef orMo ne y) とい う概 念が その判断基準 の一つ として示 されてい る。

この 「 VFM

」とは、一般 に、「 支払 うお金 に応 じた最 高のサー ビス価値」 と訳 されてい る。 この VFM に基づ いて、公共サー ビスの調達行為 にあてはめて考 える と、支払 うべ き金額 に対 して、調達 す る施設 ( 機器) とそ こで提供 され るサー ビスの価値 ( 内容、質)を評価 した もので、 あ くまで も、

支払 いに対 して得 られ る総合 的 なサー ビス価値 で評価 してい るわけで、単 に価格 が廉価 であ る方が 優 れてい る とい う判断が なされ る とい うこ とにはな らないわけであ る0

‑PFI を適用す る条件 としては、基本的 に、次の 3 つのガ イ ドラインが示 されてい る。

(1)

民間セ クター に よる運営 ニー ズ

(2)民間セ クターへ の リス ク配分

(3)事業 の市場性

図表 4 は、 これ らの基本的 な PFI の通用条件 につ いて、整理 した ものであ る

10)0図表 4 PFI の適用条件

民間セクターによる 民間セクターが,提供で きる事業 であ り,妨 げられ るこ 運営ニーズ とな く運営 を継続で きることo民間側 に必要 な制約 を契

約で明確化することも必要o

民間セクターへの リ 契約期間を通 して民間へ リスクを移転で きることo( ∋設 スク配分

」

計 .建設, ②運営,③需要,④残存価値,⑤技術革新 . 陳腐化,⑥規制 ( 秩 .計画認可) ,( 診資金調達な どにかか わるリスクを把握 し, リスクの最適配分を図ることが必要o 事業の市場性 入札応募者が資金 を調達 しその事業 を競 って行お うと考 える市場が存在することo要求 され るサー ビスを提供で

(出所) 図表1に同 じ

3 イギ リスにおける 「 PFI

」事業の概要 1 バ リュ‑ ・フォー ・マネー ( VFM) の向上

「 PFI

」にお いて 目指す ものは、公共事業 におけ る 「 t バ リュー ・フォー ・マネー 」( VFM :Val ue f o rMo ne y) の向上 であ る。 VFM とは、「 支払 い額 に対す る受取価値 の最大化す る」 こ とを意味 し てい るが、換言すれば、「 税金 を最大 限に有効 活用す る手法 であ る」 とい うこ とがで きよ う

11)0

VFM は、公共事業 の推進 において 、PFI との関連 でいえば、「 公共事業 の質 と量 を従来 どお り維

持 しつつ、 いかに コス トを下 げ るか」 とい うこ とであ る。 ちなみに、 ここで考 え られてい る 「コス

トとは、単 に初期投資のみ を意味 してい るわけではな く、例 えば施設 であれば、 それ を利用可能 と

新潟産業大学経済学部紀要 第

2 2

号 37想定 され る期 間中、一定以上 の施設 ・サー ビス水準 を維持す るために必要 な総 コス トを計算 し、 そ れ を現在価値 に計算 し直 した もの」を意味 してい る。す なわち、財務用語 でい う、「 割引キャ ッシュ フロー法でプ ロジェ ク トの ライフ ・サ イクル ・. =ス トの現在価値 を算出 して、最 もそれが低 い手法 を採用す る」 とい うこ とにほかな らないのである。

VFM の向上 は、イギ リスの行政改革全体 の共通 目標 で もある 。VFM は 、1 9 91 年 にメー ジャー首 相 によって導入 された行政改革運動 であ るシチズンズ ・チャー ターの中で提唱 された。 この シチズ ンズ ・チャー ター は行政改革 を包括的に捉 える考 え方で、「 サー ビスの標準化」、「 情報公開」 な ど、

6 つの原則 を持 ち、 その 1 つが VFM であった。

この ように、 「 VFM ( バ リュー ・フォー ・マネー) は、質 ( Qual i t y) × 昌( Quant i t y) /コス ト」 と して表 され るが 、VFM 向上 のために行政改革 と民営化が行 われたが、民営化 で きない公共事業にあ てはめ る手法 として PFI が開発 されたわけである。

2 公共事業方式 との比較

VFM を事業計画の初期段階で確保す る仕組み として、事業の決定 に際 しての公共事業方式 との 比較がある

12)0

次の図表 5 は、公共事業方式 との比較 を図示 した ものである

13)0

これは、その事業 を行 な うのに際 して、考 えられ る代替方法で実施 した場合の ライフ・ サ イクル・

コス トの現在価値 を比較す るこ とを義務づ けた ものである。全 てのプ ロジェ ク トにおいてこれ を実 施す るこ とは効果的ではないため、公共支 出の有無に よ り VFM の提示が求め られ るか どうかが決 まるのである。 それに対 して、わが国の公共事業においては、事業の計画段階でプ ロジェ ク トの ラ イフ ・サ イ クル ・コス トが計算 され、それ と他の方法に よる場合の コス トとを比較 して串業方式 を 決定す るこ とは行 なわれてはいない。 これに類似 した計算が行 なわれ るこ とはあるが、 その結果が 事業の決定 に大 き く影響す るこ と、あるいは、その結果が公開 され るこ とはなか った。最近になっ

図表 5 公共事莫方式 との比較

( 出所) Po l i c ySt a t e me n tNo . 2Pu b l i cCo mp a r a t o r sa n dVa l u ef o rMo n e y , Tr e a s u r y Ta s k r o r c e , p. 9

( 出所) 石黒正康 ・小野尚 『 PFI: 公共事業の新手法』

て、や っ と、北海道の 「時のアセスメン ト

」の ような事後的な公共事業評価や三重県、宮城県、秋 田県におけ る 「 公共事業評価 システム」が採用 されてい る程度 にす ぎない。

したが って、わが国において PFI 手法 を導入す るに際 しては、公共事業の事業選定のルール作 り が不可欠な課題 である といえる。

3 PFI の本質 :契約 に基づ く公共 と民間の役割分担 とリスク ・マネーメン ト ( 1 ) PFI 事業手法の導入 におけるポイン ト

PFI の根幹的な考 え方は、民間に リス クを移転 し、公共事業 を統合的に任せ るこ とによる効率化 ・ 成果向上 であ る。 この場合、公共側 と民間側 とがいかに うま く役割分担で きるか どうか とい うこ と が、 VFM 効果 を引 き上 げ るに際 しては重要 となるのである。

したが って、 PFI 事業において VFM 効果 をあげ るためには、 とりわけ、次の よ うな諸点、す な わち 、( 1 ) 公共 と民間の明確 な役割分担 、( 2 ) VFM の向上策 、( 3 ) リス ク・ マネ ジメン ト 、( 4 ) 契約 に よる リス ク分担の明確化 につ いて、留意す る必要がある

14 ) 0

( 2) 明確 な公共 と民間の役割分担

PFI 手法の導入において重要 となるこ とは、「 公共部 門は、もはや公共サー ビスの直接提供者 では な く、公共サー ビス を提供す る企業か らサー ビスを調達 し、サー ビス・フィー を支払 う立場 となる」

とい うこ とを強 く認識 しなければな らないこ とである。公共事業が、資産ベー スのプ ロジェ ク トか らサー ビスベー スのプ ロジェ ク トに変 わ るとい うこ とである。

したが って、政府が果 たすべ き役割 は、高い公共性 を有す る最前線の国防な どの一部事業 と改策 ・ 法令 の枠組みの策定、サー ビス範囲の決定、契約管理 な ど、民間が効率 よ くサー ビス提供 で きる環 境 を整 えるこ とに限定 され る。 PFI とは、究極的には、 これ までの官民の役割 ・リス ク分担の在 り 方 を変 えるもの といえる。公共部 門 と民間部 門は、 それ ぞれが互 いに得意 とす る分野に注力す るこ

とによって、最大の VFM を実現す るものであ る。

( 3) VFM の向上策

従来の公共事業 において も、例 えば建設企業 は民間であった。 また、一部業務 につ いては、民間 企業に委託 されていた。単 なる民間‑ の業務委託 と PFI との最大の相違については、民間が リス ク を負 って主体 的に事業 を行 うか どうか とい う点にある。つ ま り、民間企業の資金 ・経営 ノウ‑ ウを 最大限に活用 して 、VFM を最大化 しようとす ることにある。これは、契約 でプ ロジェ ク トご とに規 定 されている。

VFM の向上方策 としては、民間の ノウ‑ ウの活用が中心 である。

具体的には、 まず、設計か ら建設、 さらには運営管理 までを一貫 して担当させ るこ とによる効率 化がある。例 えば、刑務所 の運営が最少人数 で可能 となるように施設設計 を行 うことな どがそれに あたる。 あるいは、民間企業の経営 ノウ‑ ウによって、低 コス トで良質の公共施設の建設 を行 うこ ともある。例 えば、従来型の事業方式によるもの と同 じレベ ルの もの をよ り安 く実現す るためのバ リュー ・エ ンジニア リングの活用がある。 これ らに伴 うリス クを民間企業が負 うこ とによって、企 業努力の最大化が図 られ るこ とにつ なが るわけである。

この ように、例 えば、事業者に残存価値 リス クがあるために、 コンセ ッシ ョン期 間が終 わるまで

は良質 な維持管理 を行 うとい うことになって現れ るわけである。

新潟産業大学経済学部紀要 第

2 2

号3 9

一方、 L余剰 資産や蓄嘩技術 な どの有効 活用 を行 う例 もあ る.例 えば、新築 によ り生 じた余剰公共 施 設空間の商業利用、公共部 門向けに開発 された ソフ トウェアの第三 者へ の販売な どが それ に相 当 す る。

( 4) リスク ・マネジメン ト

PFI においては、 リス ク・ マネ ジメン トは、 VFM を生む源泉 であ る。公共部 門は、最適 な リス ク 配分 を通 して VFM を実現 しなければな らない。また、民間部 門は、新 しい事 業機会 を得 て VFM を 実現す るためには、必ず リス クを負わなければな らない。大蔵省 は、従 来型のプ ロジェ ク トでは リ ス ク移転が不十分 であ り効率 的 な事業 とはな りが たいので、民間の リス ク移転 を進め るこ とに よっ て VFM が増加 す る としてい る。 ただ し、明 らかに過度の リス ク移転 は事業の失敗 を招 く懸念が あ

り、結果 として逆 に VFM を引 き下 げ るこ ともあ る。

この ように、適切 な リス ク移転が VFM を最大化す るので、 PFI 効果 を生み出す こ とにな るわけ であ る。 ただ し、 リス クに も様 々 な ものが あ る。一般 的に、政府が 自然災害 な どの不可抗 力の発生 な どを負 う一方、民間企業 は事業運営上 の リス クを取 る とい う傾 向が あ る.適正 な リス ク配分 は、

I )ス クの種類 と事 業特性 に よって も異 な る。例 えば、 イギ リス道路公 団は、民 間 が負担すべ き ) )ス クとしては、設計、建 設、交通量、 メンテナ ンス水準 な どの商業 リス クに加 えて、ガソ リン税変更 な どの政 治 リス クを挙 げてい る。

公共部 門は、民間部 門の事業 リス クをI i 摘屯に減 らすべ きものではな く、 その収益 に見合 った形で 適正 に負担 させ るべ きものだ と考 えてい る。民間側 も、 リス クがあ るか らこそ、事業努力 をして収 入 を増や した り、 あ るいは コス ト削減 な どの仕組 み を工夫す るのであ る。 これが、民間側 の改聾や 事業努 力の インセ ンテ ィブ とな るわけであ る。

( 5) 契約 によ るリスク分担 の明確化

適正 な リス ク配分 は、 リス クの種期 と事業特性 に よ り異なってい るが、プ ライベー ト ・ファイナ ンス ・パネルは、 PFI プ ロジェ ク トにおいて想定 され る リス クが整理 されてい る。 PFI に参加す る 民間企業の視 点か らみれば、事業決定の前 に この よ うな リス クの分担が あ らか じめ定め られ、契約 内容 に盛 り込 まれ るこ とが重要 であ る。

イギ リスの PFI におけ る リス ク分 担の考 え方、 リス ク項 目につ いては、大要、次の よ うな ものが あ る.「設計 ・建 設段 階の費用や時間

」「 収 入 と 運骨 ( 維持管理 Tfを含 む

)」「需要」「残存価格」「技 術 の陳腐化」

「規制 ・法律

」「資金調達 リス ク」「 事業 の破綻 リス ク

」「 事業

枠」「 料金改定」「各種紛 争」 な どが あげ られ る。

4 PFI の実施方法

イギ リスの PFI の導入の経緯 とそのプ ロセスにつ いては、次の よ うに要約 され る

15 ) 0

( 1 ) 専門家 を活用 した PFI の推進体制

イギ リスでは 、 1 9 9 2 年 の PFI の導入時に、顧 問的 な役割 を果 たすエ グゼ クティブ ・ パ ネル ( PFEP)

が大蔵省 に設置 され る一方、各省庁 内に実施機 関 として PFI ユニ ッ トが置かれた。翌年 1 9 9 3 年 1 1

月には、 よ り強力に PFI を推進す るためにプ ライベー ト・ファイナ ンス ・パ ネル ( PFP) が作 られ た。

PFP では、弁護士 な ど民間の専 門家が採用 された。また、地方版 の PFI の推進組織 としては、官

民協力プ ログラム

(4Ps)がある。

ブ レア労働党政権‑移行後 に 、PFI の見直 しが行 われた 。PFEP と PFP は解散 して、よ り実務的 なタス クフォースが結成 された。

( 2 ) イギ リスにおける PFI 事業手法の導入経過

わが国では、平成 1 0 年 5 月 26日に議員立法 によ り国会 に提 出された 「民間資金等の活用 による 公共施設等の整備等の促進 に関す る法律案」が、国会 で審議 され、可決施行 され るこ とになったの に対 し、イギ リスにおけ る PFI は、形か らではな く中味か ら始 まった。イギ リスでは、わが国の よ うに、 「 PFI 推進法案」の ような包括的 な法制定が行 われたのではな く、各種公共事業の代行 契約 を 民間事業者が行 えるようにす る形態に よ り PFI が制度化 されたわけである。

この ように、 イギ リスで、 PFI は、 あ くまで も内閣の方針 ( I ni t i a t i ve ) であ り、実施段階で必要 に応 じて個 々の事業法が改正 されたのである。例 えば、道路事業 においては、 これ まで国が地方政 府 に道路建設 ・管理 ・運営 を委託 していた もの を、委託契約対象 を民間企業 に広げ るこ とで対応 し て きた。大蔵省 タス クフォー ス政策チームによれば、 PFI のための特別 な法整備 は行 われてはいな い、 といわれ る。

公共施設設備分野においては、外部委託法 ( Out s o ur c i ng& Cont r ac tAc t ) が PFI を容易 にさ れた と評価 されてい る。公立病院分野 につ いては 、1 9 9 7 年 1 1月に、国民保 険サー ビス法 ( Na t i onal He al t hSe r vi c eAc t ) の改正 に よって、公立病院が民間に施設の建設 と運営 ・管理 を委託 で きるよ

うになった。 また 、1 9 9 4 年 の ロン ドン交通法 ( Lo ndo nTr a ns po r tAc t ) の改正 によって、 ロン ド ン地下鉄 に PFI の通用が認め られた。

イギ リスにおけ る PFI に関す る法制度上 の大 きなポイン トは、政府が民間企業 と PFI 契約 をで きる、 とい う形態に変 えた とい うこ とである。他 の事業分野につ いて も 、80年代か らの民営化議論 の延長において、民営化 でな く急速 にアウ トソー シングが進め られて きた。

この よ うに、 イギ リスにおいては、 まず公共事業の民営化が推進 された後 に、 PFI は民骨化 に続 く第二の手段 として用 い られたのに対 して、わが国におけ る PFI 事業手法の導入においては、イギ

し

リスの ように公共事業の徹底 した民営化やア ウ トソー シングな どの公共事業の遂行 の変化のプ ロセ スがない ままに、 PFI 手法の導入が法律 の制定施行 の もとに進め られ ようとしてい る点が、 イギ リ ス とは大 き く異なる点であるといえる。

5 PFI の事業スキーム

PFI 事業 においては、基本的に、事業資金の調達 はサプ ライヤーが特定 目的会社 ( いわゆ るプ ロ ジェ ク ト事業会社) を設立 して行 な うこ とになっている

16)0

この ような特定 目的会社 を設立す る趣 旨は、当該プ ロジェ ク トか ら得 られ る現金収入だけに弟 目 して事業 を進め るこ とにある。 この ような仕組み を とるこ とに よ り、プ ロジェク ト・ファイナ ンス やプ ロジェ ク トの現金収支 を担保す る保証の発行 につ りて、 当該プ ロジェ ク ト以外 の事業に配慮す る必要が な くなるので、格付 け会社がプ ロジェク トに格付 け を与 えることがず っ と簡単 になるわけ である。つ ま り、大規模 をプ ロジェ ク トは格付 け も上が るため、低 い利回 りで も投資家 を集め るこ とが可能 となる。利 回 りは、プ ロジェ ク トの格付け、期 間、資本負債比率 な どによって異な るが、

優先融資ない し債権 であれば基準金利プ ラス 0. 7 5% ない し 1 . 5% である。 ここでは、年金基金、投

新潟産業大学経済学部紀要

第22号図表 6 PFI スキーム 政府からの支払

第

3 者からの収入

4 1

(出所)

図表 5

に同 じ資信託、保険会社等の機関投資家や金融機関が、代表的 な投資家 であ る。

一方、 当該プ ロジェク トが、出資者の会社が発行 した保証 に よ り資金 を調達 しているような場合 には、 それは実質的に出資会社 の社債の発行 とな り、出資会社 に返済景任があ る f ui ' f として会社の 格付 けが行 なわれ るこ とになる。格付け会社 は出資会社が持つ他の多 くの債券 を検討 しなければな らない。その結果 、債 券発行プ ロセス全体が当該プ ロジェク ト専任会社 の場合 よ りもず っ と複雑 で、

出資会社 に とっては魅力的な資金調達源 とはな らない場合がある. また、. L I ' . 賛会社が、 巨梢の偶発 負債 を背負 う可能性があ り、望 ましくない事態が生ず るこ とがあ る。 この ような串態 を回避す るた め、特定 目的会社 を設立す るわけである。

次の図表 6 は、 PFI 事業のスキーム を図示 した ものである

17)0

6 PFI の実施 プロセス

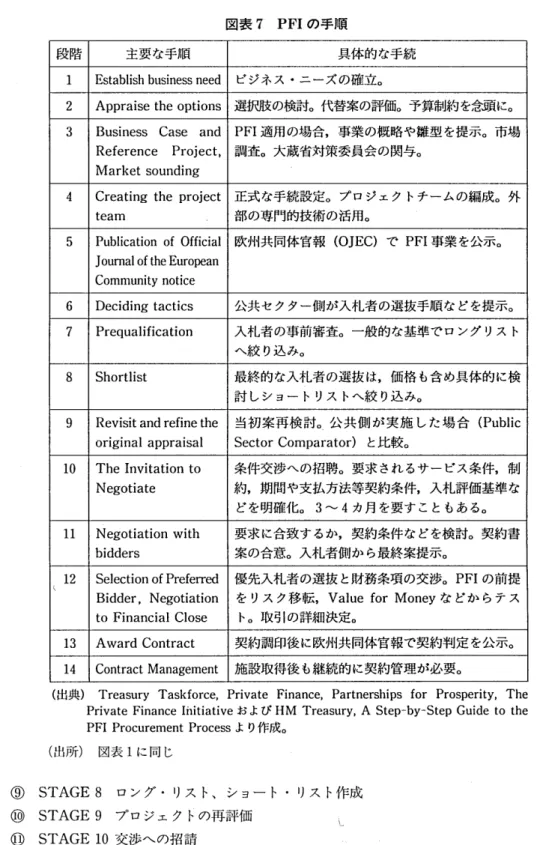

PFI の契約 に至 るまでの実施プ ロセスについては、 これ までの経験 をもとに、現在、次 に示す ような 1 4 段階の安室か ら構成 されている

18)0次の図表 7 は、 PFI の具体的な手順 を整理 した ものである1 9 ) .

イギ リスにおけ る公共事業の推進は、欧州統合の中で、政肘調達について も欧州連合 ( EU)法 と の整合性が求め られてい るoEU調達体制では、「オープ ン型」「 I I ' ‑ ・ l 豚と 型」「 交渉型」の 3つの調達プ

ロセスが認め られてい る。 PFI は 、3 番 目の交渉型にあたる。

この実施プ ロセスは 、単 に手続 き論 とい う見方だけではな く、 このプ ロセスに含 まれている意味 が PFI の性格 を反映 しているとい う点 を: 即解すべ きである.

① STAGEl 事業ニー ズの確立

② STAGE2 代替案の評価

( 卦 STAGE3 事業概要作成 とリファレンス ・プ ロジェ ク ト ( 事業)

④ STAGE3 a マーケ ッ ト・サ ウンデ ィング

⑤ STAGE4 プ ロジェク ト・チームの結成

⑥ STAGE5 0J EC 公示

( 診 STAGE6 事業者選定の戦術決定

⑧ STAGE7 事前審査

図表

7 PFI

の手順段階 主要な手順 具体的な手続

1 Es t a bl i s hbu s i n e s sne e d

ビジネス .ニーズの確立o2 Appr ai s et heopt i ons

選択肢の検討o代替案の評価o予算制約 を念頭にo3 Bus i ne s s Cas e and PF

Ⅰ適用の場合,事業の概略や雛型 を提示o市場Ref er ence Pr oj ect

,Mar kets oundi ng

調査o大蔵省対策委員会の関与o4 Cr eat i ngt he̲ pr o j e ct

正式な手続設定oプロジェク トチームの編成o外t eam

部の専門的技術の活用○5 Pu J Commu o u bl ma i c a l t o ni i f山eEu o t no yno fOf t i r c o e f p i e c a i a n 1

欧州共同体官報( OJEC)

でPF

Ⅰ事業 を公示o6 De ci di ngt act i cs

公共セクター側が入札者の選抜手順 な どを提示o7 Pr equal i f i cat i on

入札者の事前審査o一般的な基準でロング リス トへ絞 り込みo

8 Shor t l i s t

最終的な入札者の選抜 は,価格 も含め具体的に検 討 しショー トリス トへ絞 り込みo9 Re Vi s i tandr e f i net he

当初 案再検 討o̲公共側 が実施 した場 合( Publ i c or l gl nalappr ai s al Se ct orCompar at or )

と比較o1 0 TheⅠ nVi t at i ont o

条件交渉への招蒋o要求 され るサー ビス条件,刺Ne got i at e

約,期間や支払方法等契約条件,入札評価基準などを明確化0

3‑ 4

カ月を要す こともあるoll Ne got i at i onwi t h

要求 に合致するか,契約条件などを検討○契約書bi dder s

案の合意o入札者側か ら最終案提示o1 2 Se l e c t i onofPr e f e r r e d

優先入札者の選抜 と財務条項の交渉oPF

Ⅰの前提(

Bi dder,Ne got i at i on

を リスク移転,Val uef orMone y

な どか らテスt oFi nanci alCl os e

トo取引の詳細決定o1 3 Awar dCont r act

契約調印後に欧州共同体官報で契約判定 を公示o⑨ ⑲ ⑪ ⑲ ⑲

(出典)

Tr e a s ur y Ta s kf or c e ,Pr i vat e Fi nan c e ,Par t ne r s hi psf orPr os p e r i t y,The Pr i va t eFi na nc el hi t i at i ve

お よびHM Tr e a s ur y,A St e p‑ by‑ St e pGui det ot he PFIPr oc ur e me ntPr o c e s s

より作成。(出所) 図表 1に同 じ

STAGE 8

ロング ・リス ト、 シ ョー ト ・リス ト作成STAGE 9

プ ロジェ ク トの再 評価STAGE I

O交渉へ の招請STAGE l

l入札者 との交渉STAGE 1 2

財務 契約 の ため の最終候補選定新潟産業大学経済学部紀要 第

2 2

号⑲ STAGE1 3

調達 契約⑮ STAGE1 4

マ ネ ジ メ ン ト契約7 PFI

の 事例PFI

の具 体 的 な事 例 として は、 次 の よ うな例 が あげ られ る20)0① DBFO

道 路 :M1 ‑A

lヨー クシャー 連 絡 道 路②

有 料 橋 :クイー ンエ リザベ スⅠ

Ⅰ世 橋 (ダー トフ ォー ド河橋 ) (9 刑 務 所 .‑ブ リジェ ン ドとフ ァザ カー リー④

地 下 鉄 :ノー ザ ン ・ライ ン⑤

情 報 シス テム :国民保 険記録 シス テ ム2( NI RS2 )

⑥ 建物 :社会保 険省

(診 鉄 道 :英仏 海 峡横 断 トンネル鉄 道

⑧

学校 :コル フ ォ ッ クス ・ス クー ル( Col f oxSc hoo l )

⑨

病 院 :ダー トフ ォー ドとグ レイブ シャム( Dar t f o r da ndGr a ve s har n)NHS

トラス ト 次 の 図表8

は、 イ ギ リスのPFI

の事 例 につ いて、整 理 した もの で あ る21)0図表

8

英 国PFI

の 事例内

容 英 国 にお け るPF

Ⅰの活用事例祉

∠ゝ 古資 本 整

備の分 ネッけ‑ク型

基盤施設

道路 ○域内幹線道路「 DBFO

道路」○有料橋 「クイーンエ リザベス二世

柄」

鉄道 ○鉄道延伸 「ドックランドライ トレイル延伸工

郡」

港湾 ○ウオーターフロン ト開発 空港 ○空港管制システム

電気通 信 ○社会保険システム

「 NⅠ RS2」

○防衛通信システム 上下水道 ○上下水道そ の 他

基盤施設

電 力 ○風力発電 ○廃棄物発電公共的施設

庁舎 等文化施設/ ○官庁庁舎 ○刑務所

○博物館 .「リーズ武具博物館」

○病院 「カーデ イフ市類 住宅等 ウェールズ大学病院」

そ の 他 環境事業再 開発/ ○廃棄物処理施設○都市再開発 「カーデ イフ市 カーフィリー町田開発部

(出所) 図表 1に同 じ

43

8 PFI に対 す る評価 :会計検査院 ( NAO) による業績監査

PFI に関す る評価 は、参加す る立場 によって さまざまであ る、 とい うのが実情 である。

したが って、 PFI に対す る評価 について も立場 によって種々分かれ るこ とがあるが、会計検査院 ( NAO:Nat i o nalAudi t

Of fi c e ) では、 DBFO 道路 につ いての評価 を発表 してい る

22)o

NAO は、行政の活動 に関す る監査 を、定期 的に年 間 50件程度実施 している。対象は行政全体 で ある。

NAO は、日本 の会計検査院 とは機能面 で異な り、支 出に関す る監査 に加 えて、活動成果 に着 目し た業績監査 も行 ってい る。 NAO の提言の内容 は、 日本 で PFI を導入す る際に参考 になるこ とが 多 い。この NAO では、 M1 ‑A l連絡道路 な ど最初 の 4 つの DBFO に関す る業務監督 を行 った。その 中で NAO は、道路プ ロジェ ク トに優先順位 をつけて 、 PFI の多用 でネ ッ トワー クがゆが まないよう に配慮すべ きである と提言 している。 これは、 PFI と、既存方式 との役割の違 いを明確化 している

ものである。

また、「 市場 の関心 を集め るための手段 を講 じるべ き」、「 技術革新 を推進す るために技術的な仕様 の規定 については最低 限に とどめ る」、「 技術革新が コス トに反映 され るような入札がで きるように 配慮すべ き」 な ど、民間への配慮がなされている。

NAO は 、PFI プ ロジェ ク トの評価 において、公共事業方式 との比較評価 で、あま り極端 な制度 を 求めてはいけない、 と指摘 してい る。 その理 由につ いては、公共事業 との比較 において、 PFI の効 果 につ いて、計算 した数字 は計算上 の割引率 の設定 で大 き く変 わ るため、事業開始後 も、運営期 間

中の契約履行 についてモニ ター で きるよう配慮すべ きであるか らである、 としている。

4 フラ ンス におけ る第 3 セクター 「 SEM: 」 の概要 1 フランスにおける 「 SEM」

( 1 ) フランスにおける 「 SEM」

フランスにおけ る 「 SEM」( So c i e t ed'e c o no mi eMi xt e ) とは、「 公共の利益 に直接 ・間接的に 関わ る事業 のために民間お よび 自治体 によ り資本が拠 出された事業体」 である。 したが って、 その 事業体 d) 性格 は、民間企業 と自治体 あるいは国有企業の中間に位 置づ け られ る.フランスの 「 SEM」

は、通常の株式会社 の組織 であ り、かつ 自治体 あるいは国か ら管理 を受けている企業 であるといえ よう。

( 2) フランスにおけ る 「 SEMJ とわが国における 「 第 3 セ クター」の頬似性 /

その意味では、 フランスにおけ る 「 SEM 」 ( 混合経済会社 : I So c i e t ed' e c o no mi eMi xt e ) とは、

わが国におけ る、 いわゆ る 「第 3 セ クターの事業形態」 に相 当す るものである。

フランスにおけ る 「 SEM 」は、歴史 も古 く、 さまざまな変遷 を経て制度 も整備 され、特 に、都市 開発 ・地域開発事業の中で大 きな役割 を果 た している。

ここでは、 フランスの 「 SEM 」について、その概要 を取 り纏めてい る、 『フランスの混合経済会社

( SEM) につ いて』 ( 光 多長温編、財 団法人 日本経済研究所 、1 9 9 3 年 3 月) と題す る調査 レポー ト

を要約 ・詳解す るこ とにす る2 3 ) 。

新潟産業大学経済学部紀要 第

2 2

号 452 フランスにおける公的組織形態の類型

フランスにおけ る 「 SEM」 ( Soci et ed'econom i eMi xt e)は、「 公共 の利益 に直接 ・間接的に関 わる事業のために民間お よび地方 自治体 によ り資本が拠 出された事業体」で、 「 SEM」は 自治体 ある いは国か ら管理 を受けてい る通常の株式会社 の組織 である。

ただ し、国有企業や SEM につ いては、広範囲の法人形態がある。これ を国や 自治体等の事業へ の 関与の度合 いに よって分類す ると 、 ( 1 )「 公法」に もとづ く組織 と、 ( 2)「 私法」に もとづ く組織に 分類 され る。

3 「 公法」 に もとづ く組織 と 「 私法」 に もとづ く組織 ( 1 ) 「 公法」 に もとづ く組織

( 1 ) 「 公団」 ( Re gi e)

国の行政が直接管理 し、商事裁判所‑の会社登録 を行 わずに、完全 な独立 した法人格 を持 たない 組織であ る

。これは、「 単純 な公団」( Re gi eSi mpl e) と独立性の比較的高い「自主管理公団」( Re gi e aut onome) とに分類 され る。国家予算q) 別枠 で、公団 ご とに公会計原則に基づ いた会計処理が行 わ れ る。

( 2) 「 公社」 ( Et abl i s s me ntpubl i c)

特定の事業 に関連 して設立 され る独立法人格 を持つ非甘利団体 であ る。経 常 採算 を確保す ること は要求 され るが、利益 を株主に分配す るこ とはで きない。産業活動 を行 う 「 公社」の従業n は公務 員 ではな く民間職員の扱 いを受け る。

原則 として、国や 自治体 の管理下 に置かれ るが、例外 として どこに も管轄 されない もの もある。

独立採算性 の 「 公社」は、私会計原則 ( 一般会計原則)に基づ いて会計 を行 い、それ以外の 「 公社」

は公会計原則 を使用す る。

( 3) 「 混合公社」 ( Et abli s s ementpubl i cmi xt e)

特定の事業に関連 して設立 され る独立法人格 を持つ非菅 利 団体 であ り、民間資本が参加す るもの で、「 全 国農業信用金庫 ( Cai s s eNat i onal eduCr edi o) 」等がある。

( 2) 「 私法」 に もとづ く組織

(1)国有会社

資本金仝萌 につ いて、国や 自治体 お よび国有会社が出資 してい る一般会社 ( 株式会社が主である が、理論的には他 の形態 も可能 である)、お よび非営利団体 を指す。

(2)