2018

年

10月

31日提出

2018年度

博士学位申請論文

公益目的財産による社会デザインの新たな可能性

―公益目的の寄付を信託と解することの意義―

主指導教授 中村陽一教授

副指導教授 萩原なつ子教授

立教大学大学院

21世紀社会デザイン研究科 比較組織ネットワーク学専攻

藤井 純一

主要目次

詳細目次... 2

用語の意味 ... 7

序章 ... 14

第一章 公益目的の寄付と寄付財産の危機 ... 28

第二章 公益目的の寄付の法的性質 ... 39

第三章 寄付の中に信託を見出す視点 ... 63

第四章 市民社会において寄付の中に見出される信託 ... 72

第五章 信託と解することによる寄付財産の危機管理 ... 94

第六章 社会の総有財産としての公益目的の寄付財産 ... 110

終章 ... 120

表目次 ... 127

図目次 ... 128

参考文献... 129

謝辞 ... 133

詳細目次

主要目次... 0

詳細目次... 2

用語の意味 ... 7

序章 ... 14

第一節 本研究の目的と主旨 ... 14

本研究の目的 ... 14

本研究の主旨 ... 15

第二節 社会デザインの観点から見た本研究の意義... 18

公益目的の寄付財産をめぐる公益活動への人々の参加、参画の仕方 .. 18

公益目的の寄付財産をめぐる社会関係 ... 19

公益目的対象社会の総有財産として ... 20

公益目的の寄付財産名義人の過失又は背信等への対応における革新 .. 21

信託の法規範が社会的行為規範となることへの期待 ... 22

第三節 先行研究... 23

寄付の法的性質 ... 24

許可なき公益目的の信託の有効性 ... 24

第四節 本研究の構成 ... 25

第一章 公益目的の寄付と寄付財産の危機 ... 28

第一節

NPO法人等に対する寄付 ... 28

民間非営利活動の担い手としての

NPO法人等について ... 28

NPO

法人等の活動の原資としての寄付 ... 29

第二節 寄付財産の危機と信託の法律効果 ... 32

NPO

法人の解散件数 ... 32

NPO

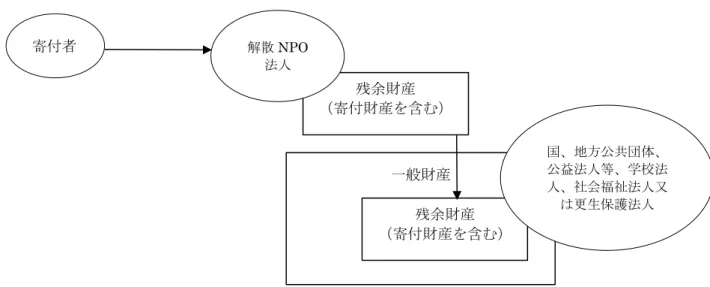

法人の破産手続きと公益目的の寄付財産 ... 33

NPO

法人の解散と清算手続き(破産・合併以外の場合) ... 34

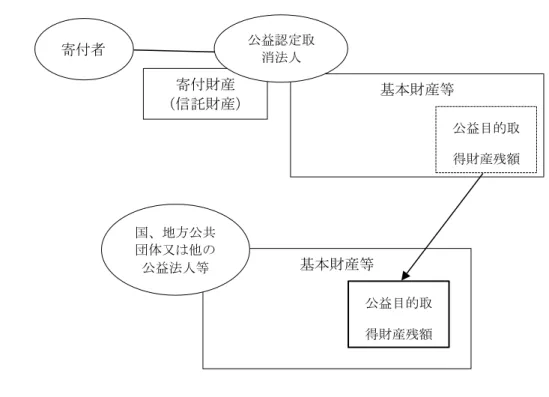

公益認定の取消しと公益目的財産 ... 36

寄贈資料の散逸・誤廃棄 ... 37

公益目的の寄付の法的性質 ... 39

第一節 公益目的の寄付は贈与か信託か ... 39

公益目的の寄付を贈与契約と解するとき ... 40

負担付贈与契約について ... 41

すべての寄付を贈与契約と解することへの疑問 ... 42

信託契約と解すること ... 43

寄付財産と寄付目的の保護 ... 44

贈与契約と信託契約の比較 ... 45

信託契約と解することの妥当性 ... 47

第二節 寄付の性質に関する先行研究(学説) ... 50

四宮和夫教授の説 ... 51

小賀野晶一教授の説 ... 52

信託と解されてこなかったこと ... 54

第三節 公益目的の寄付の信託としての性質... 54

信託としての公益目的の寄付 ... 54

平成

18年信託法改正経緯 ... 56

目的信託について ... 57

許可なき公益目的の信託 ... 58

公益信託法改正の動向 ... 61

寄付の中に信託を見出す視点 ... 63

第一節 信託と解することのできる寄付又は寄付財産 ... 63

信託の設定方法 ... 63

信託の目的 ... 64

当事者が主観的に意図しない客観的信託 ... 65

信託財産 ... 66

第二節 会計上の取扱い... 67

第三節 寄付の中の公益目的の信託を見出す視点 ... 68

信託の要件から ... 69

財産種類 ... 69

発起人の定めた公益目的による金銭の集団的寄付 ... 70

市民社会において寄付の中に見出される信託 ... 72

第一節 コミュニティ財団等 ... 72

概説 ... 72

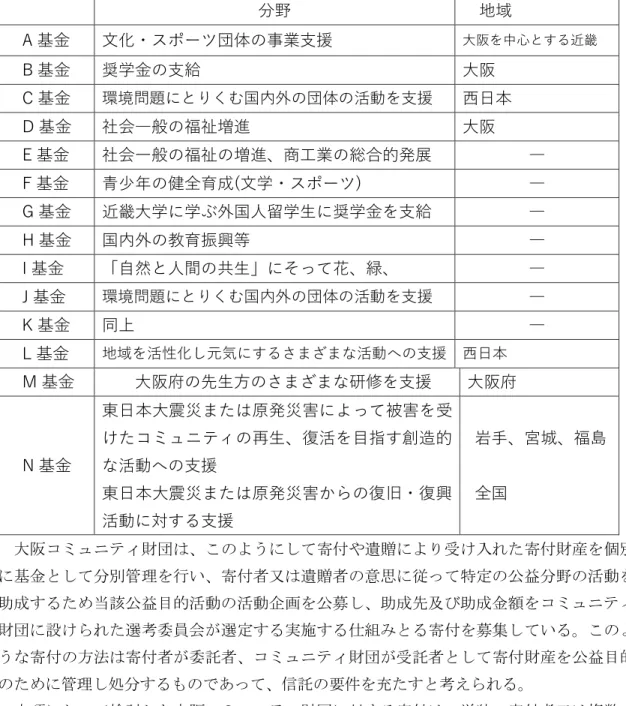

大阪コミュニティ財団 ... 75

パブリックリソース財団 ... 82

第二節 動産・不動産の寄付 ... 89

博物館資料(動産の寄付) ... 89

ナショナル・トラスト(不動産及び金銭の寄付) ... 90

北海道黒松内町歌才湿原トラストの例 ... 91

信託と解することによる寄付財産の危機管理 ... 94

第一節 信託財産... 94

信託財産の範囲等 ... 94

信託財産の色付け機能および分別管理義務 ... 95

第二節 信託と解することの効果(第三者に対する効果)... 99

寄付財産が信託財産に帰属することを第三者に対抗すること ... 99

受託者への差押等・破産等と信託財産 ... 101

受託者の権限違反又は利益相反取引と信託財産 ... 102

受託者の任務の終了 ... 103

第三節 信託と解することの効果(寄付財産名義人の義務と責任等) ... 104

受託者の義務等 ... 104

受託者の責任等 ... 107

第四節 問題点とまとめ... 108

受益者の定めのない信託の特例 ... 108

まとめ ... 109

社会の総有財産としての公益目的の寄付財産 ... 110

第一節 公益目的の寄付財産をめぐる社会関係 ... 110

寄付財産等の統一性・独立性と危機管理 ... 110

寄付財産をめぐる社会関係の革新 ... 111

第二節 社会の総有財産としての公益目的の寄付財産 ... 112

総有とは ... 112

公益目的対象社会の総有財産として ... 113

第三節 公益目的の寄付財産名義人の過失又は背信等への対応における革新 ... 114

法定の義務を負うこと、差止め、解任ができること ... 114

寄付財産を管理又は処分する者は義務等と責任等を負うこと ... 115

第四節 公益目的の寄付財産をめぐる公益活動への人々の参加、参画の仕方 ... 115

第五節 信託の法規範が社会的行為規範となることへの期待 ... 117

終章 ... 120

第一節 公益目的財産による社会デザインの新たな可能性... 120

想定する寄付財産の危機の実際 ... 120

公益目的の寄付契約の解釈 ... 121

信託の定義から公益目的の寄付に信託を見出すこと ... 121

公益目的の寄付は実際に存在すること ... 122

寄付財産の危機に対処するための信託の法律効果 ... 122

公益目的の寄付財産は社会の総有財産であること ... 123

新しい社会デザインの可能性 ... 124

第二節 残された課題 ... 125

第三節 結語 ... 126

表目次 ... 127

図目次 ... 128

参考文献... 129

謝辞 ... 133

用語

1の意味

本論文において使用する用語の意味は、特に断りのない限りに以下に掲げるとおりであ る

2。

委託者

信託をする者の意味である。本論文において想定する公益目的の信託においては、寄付者 をさす。

NPO

法

特定非営利活動促進法をいう。

NPO

法人

特定非営利活動法人(特定非営利活動促進法第

2条第

2項)をいう。

NPO

法人等

「NPO 法人」と「公益法人」を総称していう。

旧信託法・新信託法

信託法は、大正

11年に制定され、平成

18年に全面的に改正されたところである。本研 究においては、平成

18年に改正される以前の信託法を「旧信託法」といい、平成

18年に 抜本的に見直され制定された現行信託法は単に「信託法(平成

18年法律

108号)」という のを原則とするが、「旧信託法」との区別が紛らわしいときは、現行信託法を「新信託法」

ということがある。

ところで、旧信託法には、第

66条以下に公益信託に関する規定が含まれていたところ、

これについては、公益法人などの法律の制定を待って、別個に検討することとされ、現行の 信託法と切り離され「公益信託ニ関スル法律(大正

11年法律

62号)」として、新信託法 との整合性を図るための改正のみ行い、旧信託法の実質的改正は行っていないとされてい る

3。

現在、公益信託ニ関スル法律の改正のための検討が、法務大臣の諮問機関である法制審議 会において行われているところである。

1

本研究の性質上、法令を準用し、法律用語を多用せざるを得ない。本項の記述とともに注 などにより本研究における用語の定義をできるだけ明らかにして叙述を進める予定である。

2

ここに掲げる用語の意味は、あくまで本論文における意味である。本論文においては、論 旨を明確にするため多義的な用語の意味の中の一つに限定して用いている場合がある。

3 [寺本昌弘, 2008]479

頁

許可なき公益目的の信託

「公益信託」の語は、公益目的の信託のうち主務官庁の許可得たものであり

4、主務官庁 の許可を含意している。他方、公益目的の信託のうち公益信託以外の公益目的の信託、すな わち主務官庁の許可のない公益目的の信託を許可なき公益目的の信託ということとした。

論者によっては、「許可なき公益信託 [能見善久, 2004]」「自主的公益信託 [新井誠, 信託 法第

4版, 2014]」等の語を用いる。

公益信託

「受益者の定めのない信託」のうち学術、技芸、慈善、祭祀、宗教その他公益を目的とす るものにして主務官庁の許可を得たもの(公益信託ニ関スル法律)」をいう。本論文におい て「公益信託」の語を用いるときは、特に断りのない限り、主務官庁の許可があることを含 意している。

公益信託法

「公益信託ニ関スル法律(大正

11年法

62)」をいう。公益認定法

「公益社団法人及び公益財団法人の認定等に関する法律」をいう。

公益法人

「公益社団法人及び公益財団法人(公益認定法第

2条第

3号)」をいう。

公益目的の寄付

本論文においては、特に断りがない限り「信託寄付財産を一定の公益目的(専ら寄付を受 け取った受取

NPO法人等の利益を図る目的を除く。)に従って管理処分等すべきことが寄 付に関する契約等において定められている寄付」をいう。このことは、信託の要件を充たす 蓋然性が高い寄付であることを意味する。

公益目的の寄付財産

一定の公益目的(専ら寄付を受け取った受取

NPO法人等の利益を図る目的を除く。)に 従って管理処分等すべき寄付財産をいう。寄付財産のみならず、寄付財産から生じた果実や 滅失により寄付財産の名義人(受託者)が得た保険金など寄付財産の代位物を含むことがあ る。

公益目的の信託

主務官庁の許可の有無にかかわらず、公益目的の信託を総称して言う。公益目的の信託の 場合、社会全般の利益のために信託財産の管理処分等が行われる。

固有財産

公益目的の寄付を受けた法人の信託財産以外の一切の財産をいう (信託法第

2条第

8項)。

4

公益信託法第

1条

コミュニティ財団

NPO

法人等により地域の他の

NPO法人等を支援するために市民の寄付を集めることが 行われており、このような仕組みはコミュニティファンデーション、コミュニティ・ファン ド、市民ファンド、コミュニティ財団などの名称で呼ばれており、本研究においては、これ らを示す語としてコミュニティ財団等を用いている。

債権

特定の者(債権者)が特定の者(債務者)に一定の給付を請求することのできる権利であ る。

受益権

信託財産に属する財産の引渡しその他の信託財産に係る給付をすべき受託者の債務に係 る債権及びこれを確保するために信託法に基づいて受託者その他の者に対し一定の行為を 求めることができる権利をいう。受益権は、受託者だけでなく、その他の者に対して一定の 行為を求めることができる効力を有することにおいて債権的効力だけでなく物権的効力を 有する特徴がある。

受益者

受益権を有する者をいう。受益者は、信託の利益を享受するほか、さまざまな監督的権能 を有することが、信託法に定められている。受益者の定めのない信託において受益者の有す る受託者に対する監督的権能は、信託管理人が行使することとされている。

受益者の定めのない信託

信託財産は通常受益者の利益のため管理処分等が行われる。しかし、受益者の存在を予定 しない信託の場合は、信託目的達成のために管理処分等が行われる。受益者の定めのない信 託の場合、権利者である受益者が存在しないので、受託者の義務の履行を請求する者として 信託管理人が置かれる。

受託者

受託者は信託財産の名義人であり、信託行為の定めに従って信託財産を信託目的に従っ て管理処分等を行う義務を負う者である。

信託

信託法第

2条第

1項に「「信託」とは、次条各号に掲げる方法のいずれかにより、特定の 者が一定の目的(専らその者の利益を図る目的を除く。同条において同じ。)に従い財産の 管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとすることを いう。」とあり、同法第

3条各号には、①信託契約②遺言信託③自己信託の三つの方法が定 められている。

信託管理人

受益者の定めのない信託において信託管理人は、信託目的達成のために自己の名をもっ

て受益者の権利に関する一切裁判上又は裁判外の行為をする権限を有する。信託行為によ

り信託管理人が選任されていないときなどにおいては、最終的には裁判所が利害関係人の 申立てにより、信託管理人を選任する(本論文の想定する信託においては、信託行為による 選任は想定しがたく、選任裁判所による信託管理人の選任となろう。)。信託管理人は、信 託目的達成のため、善良な管理者の注意義務及び忠実義務を負う。

信託行為

信託の設定を目的とする法律行為である。「信託契約」、「遺言信託」、「自己信託(信 託宣言)」の三通りの信託行為がある。法律行為の下位概念であるので、これらの行為が成 立すると、信託が設定されることとなる。

信託財産

受託者に属する財産であって、信託法により定められた一定の目的に従って管理又は処 分すべき財産をいう。当初の信託財産から管理、処分、滅失、損傷その他の事由により受託 者の得た財産は、信託財産となる。

信託の対抗

受益者がある財産権を信託財産に帰属することを受託者以外の第三者に主張して、受益 権を確保すること。

信託の登記又は登録

不動産、船舶などについては登記制度が、自動車、著作権などについては登録制度が設け られ登記又は登録をしなければ権利の得喪及び変更を第三者に対抗することができないと されている

5。これら「登記又は登録をしなければ権利の得喪及び変更を第三者に対抗する ことができない財産については、信託の登記又は登録をしなければ、当該財産が信託財産に 属することを第三者に対抗することができない。(信託法第

14条)」とされている。信託 の登記又は登録すべき事項は、委託者、受託者、受益者、信託管理人の住所氏名、受益者の 定めのない信託であるときはその旨、信託目的、信託財産の管理方法などであり、その内容 が公示される。

信託目的

信託目的は、信託行為により定められる受託者が信託財産の管理処分等を行うときに従 うべき目的である。したがって、委託者が公益を目的(動機)にして、NPO 法人等を受益 者として設定された信託は、受託者が信託目的に従って受益者のために忠実に信託事務等 の行為をする義務を負う私益信託である。

責任財産・一般財産

全ての債権者の債権の引当として強制執行可能な債務者の全財産をいう。

5

民法第

177条、商法第

687条、道路運送車両法第

5条、著作権法第

77条、

総有

共同所有形態の一つである。各共同所有者は、共同所有の目的財産に対して持分権、分轄 請求を有さず、その権利を譲渡することもできない形態の共同所有のことをいう。

当事者が主観的に意図しない客観的信託

寄付の当事者である寄付者と寄付を受け入れた

NPO法人が、主観的には信託とは別の法 形式により寄付を受け入れたと考えたとしても信託行為の要件を充たすことがあり得る。

このように寄付の当事者は、主観的に信託設定を意図しなくても客観的には、信託の要件を 充たしている寄付を「当事者が主観的に意図しない客観的信託」として本論文において論じ ている。

なお、信託行為(法律行為の一種である。)は、その当事者が一定の法律行為の名称及び 内容を知らなくてもその行為が客観的に当該行為の要件を充たすと法律効果が生じるのは 当然の法理である。

物権

所有権、地上権又は抵当権などのように物を直接的に支配する権利であって、その権利行 使を妨害する者がいれば誰に対しても主張することができる権利である。債権が特定の者 に対してのみその権利主張することができないことに対して、本研究においては、だれに対 しても主張できる権利であることが重要な意味を持つ。

法定義務

法律に定められた義務をいう。法律行為が成立することによって生じる権利義務関係に ついては、法律行為の要素である意思表示から直接生じる権利義務関係及び法律に定めら れた一定の法律行為が成立することにより法律の条文を根拠として生じる権利義務関係が あり、後者が法定義務である。

民法には、信託と対照し比較される委任契約に関する規定が

19箇条あり、そのうち受任 者の義務に関する規定は、

4箇条ある。これに対し信託法は、本則が

271箇条あり、このう ち受託者の義務に関する規定が

19箇条ある。このように、信託法には受託者の法定義務が 多く定められているということができる。

法定責任

法律に定められた責任をいう。本研究においては、法律行為が成立することによって生じ る責任との対比が重要である。

法律行為

「意思表示を要素とする私法上の要件」をいう。「契約」や「遺言」などの上位概念であ る。法律行為が成立することにより生じる権利義務を「法律効果」という。

法律効果

意思表示を要素とする私法上の要件(法律行為)が充たされることにより生じる権利義務

をいう。

目的信託

「目的信託」は、信託法上定義があるわけではない。受益者の定めのない信託のうち公益 信託を除く意味で使用されることがあるところ、混乱を避けるため本研究の引用文以外に おいて「目的信託」は、公益目的以外の受益者の定めのない信託の意で用いることとした。

「目的信託」には「公益目的の信託」を含まない趣旨である。

用語の包含関係

本論文においては、特に断りのない限り用語の包含関係は、「表

1用語の包含関係」に 掲げるとおりである。表の中の上の行の用語は下の行の用語の上位概念として用いている

(目的信託(広義を除く))。

表 1 用語の包含関係

(信託行為)

法律行為

信託行為 その他の法律行為

(身分行為、手形行為等)

信託契約 遺言信託 自己信託(信託宣言)

(信託)

信託

私益信託

(受益者の定めのあ る信託)

受益者の定めのない信託

目的信託

(公益目的でない信託)

公益目的の信託 許可なき公益目的の信託 研究対象である公益目的の寄付を信 託と解するときに該当する信託種類

公益信託

(主務官庁の許可あり) なお、「許可なき公益目的の信託」は、論者によって、「許可なき公益信託 [能見善久,

2004]」「自主的公益信託 [新井誠,

信託法第

4版, 2014]」等の語を用いる。

また、 「公益信託以外の受益者の定めのない信託(目的信託と許可なき公益目的の信託)」

を目的信託(広義)、「受益者の定めのない信託」を目的信託(最広義)ということがある。

序章

本章においては、本研究の目的と主旨、社会デザイン学の視点から見た社会的意義、研究 の方法と先行研究及び本研究論文の構成について簡略に述べる。

第一節 本研究の目的と主旨

本研究の目的

本研究の目的は、公益目的の寄付を信託と解すること

6が公益目的財産

7の危機に対処する 効力が生じることを明らかにし、その有効な利用を促すことによって、新しい社会デザイン の可能性を広げることを明らかにしようとするものである。

具体的には、まず、①契約等(法律行為)の解釈の原則に立ち返るならば、寄付の当事者 が主観的に信託の設定を意図していない場合においても寄付の行為が客観的に信託設定の 要件を充たしていれば信託に関する法律効果を事後的に適用することは当然であり(第二 章、第三章)実際にも信託と解することのできる公益目的の寄付が存在すること(第四章)、

また、②信託の法律効果は寄付財産の危機管理の観点から見ても有効性をもつものであり

(第五章)実際に有効性を発揮することのできる場面が想定できること(第一章)、そして

③寄付財産が危機に堪えて一定の公益目的に従って管理又は処分され続ける性質を発揮す ることは、当該目的に関わる社会のあたかも総有財産に類する性質を帯びること(第六章)

また、④寄付財産の管理処分等に関する信託の法規範は法的妥当性を超えて、寄付財産の適 正な管理処分等の観点から見ても有効なものであり社会的行為規範たるべきであること

(第六章)という仮説を順次明らかにすることによりこれらを包含する仮説として先に掲 げた公益目的の寄付に信託制度が活用されることによって社会デザインの可能性を広げる ものであること(第六章)を明らかにするものである。

なお、当事者が主観的にも公益目的の寄付を信託と理解し、明示的に信託設定の意思を表 示して寄付を行うことは、寄付の当事者が信託法の規範を自らの内発的な行為規範として 行動することにほかならず、社会デザインの営みという観点から見てもきわめて望ましい ことではある。しかし、本研究においては、直接的には扱うことはしない。なぜならば、本 邦における信託制度に対する社会一般の理解度に鑑みるならば、とりわけ受益者の定めの ない信託の一種としての公益目的の信託に対する社会一般の理解度に鑑みるならば、本研 究においては、寄付当事者が主観的に信託の設定を意図していない客観的信託、すなわち一 定の公益目的に従って管理処分等すべき寄付財産の危機管理に関する問題を中心的に論ず

6

「信託」の定義に照らして「公益目的の寄付」のうち信託と解する厳密な範囲は第三章第 一節において明らかにする。

7

信託財産の範囲については、法的な定義は第三章第一節第四項、実際の運用に即しての取

扱いは第五章第一節第一項において明らかにする。

ることが、社会デザインの新たな可能性を探るという本研究の主旨に合致していると考え られるからである。

本研究の主旨

本研究の目的を設定するにあたっては、現行の信託法の規定及び理念を理解したうえで、

信託とは何かという信託の本意にまで遡り信託の理念を確認することが、直接的間接的に、

NPO

法人等における寄付財産の危機管理に有効に働き、ひいては社会デザインの領域にお ける新たな可能性の道を開くのではないか、との期待感に後押しされた。この期待感は以下 の一連の仮説の主旨に基づいている。

① 公益目的の寄付を信託と解することの主旨

公益目的の寄付を信託と解することが認められた場合、寄付財産をめぐってどのような 新しい法的、社会的関係が招来されることになるか、その論理的流れは以下のようにまとめ ることができる。

1.

NPO法人等が市民社会のため一定の公益目的に従って管理処分等すべき寄付財産は、

市民による厳粛な信託によるものと解することができる

8(第三章、第四章)。

2. 寄付者と

NPO法人等との契約等により財産を譲渡し、寄付財産を一定の公益目的に 従って管理処分等すべきものとする寄付は、当事者のその時の主観的意図にかかわら ず、客観的には信託と認めることができ

9(第三章第一節第三項)、信託としての法律 効果が生じる。

3. 寄付が信託と認められれば、寄付対象財産の財産権は

NPO法人等が行使し、その利 益は市民社会が享受する。以後、寄付財産は信託財産として保護され(第五章)、

NPO法人等は一定の公益目的を達成するために与えられえた権限を行使し、義務と責任を 負うようになる

10(第六章)。

4.

NPO法人等が寄付財産を一定の公益目的に従って管理処分等すべき寄付を信託と解 することにより寄付財産は信託財産としての法的機能が付与されたことになり、よっ て

NPO法人等の倒産や権限を逸脱した寄付財産の管理処分等に対して適切に対処で きるようになる。言い換えれば

NPO法人等により寄付財産が管理処分等されるとき

8

公益目的の寄付を信託と解することができることについて、理論面は「第三章寄付の中に 信託を見出す視点」、その実際については「第四章市民社会において寄付の中に見出される 信託」において論ずる。

9

当事者が主観的に信託設定を当初意図せず、信託財産をめぐる争いが後に生じて裁判とな り、当該行為が事後的に信託の設定と認められることについては、「第三章第一節第三項当 事者が主観的に意図しない客観的信託」において論ずる。

10

信託が成立することによる法律効果のうち受託者の義務と責任については「第五章第三

節信託と解することの効果(寄付財産名義人義務と責任等)」において論ずる。

に生じる様々な危機に対しも、寄付が信託であると認められることによって生じる法 律効果によりこれを回避することができるようになる

11(第五章)。

5. さらに、このようにさまざまな危機に堪えて一定の公益目的に従って管理又は処分さ れ続ける性質を保持しながら寄付財産が存在し続けることは、あたかも当該公益目的 の対象社会が寄付財産を総有財産

12に類する財産として保有すると考えることができ る(第六章)。

6. また、一定の公益目的に従って管理処分等すべき寄付財産には信託法に定められた法 規範が適用されることにより信託法の規範が一般に広く知られるようになれば、寄付 者及び寄付を受け入れた

NPO法人等に対しても、この信託法に定められた規範を自 らの社会的行為規範としなければならないことを期待することができる

13(第六章)。

以上が、公益目的の寄付を信託と解することの主旨、すなわちその論理的流れのまとめで ある。

② 信託の法律効果が寄付財産の危機管理に有効性を発揮することの主 旨

公益目的の寄付を信託と解することにより寄付財産の危機を回避する法律効果は、おお きく二つに分けられる。

一つは、さまざまな危機的状況の結果、寄付財産が第三者に流出した場合あるいは流出の 危機にある場合であっても、その第三者から流出したあるいは流出の危機にある寄付財産 を取り戻し、従来どおりの一定の公益目的に従って管理処分等されるべき財産として回復 する効果である。ここでいうさまざまな危機的状況の結果とは、①受託者に与えられた権限 を逸脱した財産の処分、②受託者の利益相反処分、③又は受託者の債務不履行による強制執 行、若しくは④受託者の破産等の手続きの開始や強制執行などの場合において、第三者への 信託財産の流失を阻止し、あるいは第三者から取り戻し、従来どおり一定の公益目的に従っ て管理処分等される財産として回復する法律効果

14が生じることである(第五章)。

11

信託が成立することによる法律効果のうち第三者に対する効果については「第五章信託 と解することによる寄付財産の危機管理」において論ずる。

12

共同所有形態。入会地の地盤が村落に属する場合のように、共同所有者は、

1つの団体を 形成し、その構成員である各共同所有者は、使用収益の権能を持つが、処分権は団体に属す るという共同所有形態。各構成員は持分権を持たず、分割請求権や持ち分の譲渡も認められ ない。( [編集代表金子宏、新藤幸司、平井宜雄, 2016 年]819 頁より)。

13

公益目的の寄付財産の名義人(信託受託者)の法規範については、第六章において論じ、

法規範が寄付財産名義人の行為規範となることが社会デザインの新たな可能性を探ること については第八章において論ずる。

14

根拠条文は次のとおりである。①信託法第

27条②同法第

31条第

6項、第

7項③同法第

23条④同法第

25条

二つ目の法律効果は、受託者の義務と責任にかかわる法律効果である。すなわち、受託者 には契約等に定められた目的に従って寄付財産を管理処分等する義務を前提として信託法 に定められた法定義務と法定責任

15が生じることになる。個別の義務と責任を列挙すると、

①信託事務遂行義務②善良な管理者の注意義務

16、③忠実義務や④利益相反行為の禁止、⑤ 競合行為の禁止、⑥信託財産の分別管理義務、⑦信託事務処理の委託における第三者の選任 及び監督に関する義務及び、⑧信託事務処理の状況についての報告義務等の法定義務

17等が 受託者に生じ、これらに違反して寄付財産に損失が生じたとき等においては、受託者に、⑨ 信託財産の損失てん補責任、⑩原状回復責任等の責任

18等が生じることである(第六章)。

このように、信託法は、信託契約(寄付契約)の当事者(寄付者及び

NPO法人等)でも ない第三者にも義務と責任を課し

19、寄付財産の名義人

20である受託者には契約書等に記載 され明示的に表示されたことから直接的に生じる義務や責任だけではなくさまざまな法定 義務と法定責任を課して、一定の公益目的の達成のために寄付財産を保護している。

これらのことは、寄付契約を贈与契約と解するときと比べると大きな違いのあることを 示している。寄付契約を贈与契約と解する場合においては、当該贈与契約に付随する条項に よって受贈者に何らかの義務と責任が生じることがあっても当事者以外の者に義務と責任 が生じることはない。これに対して、寄付契約を信託契約と解するときには多くの法定義務 と法定責任が生じる。寄付契約を信託契約と解するときは贈与契約と解するときと比較し て、いかに公益目的の寄付財産の保護に厚いかは明らかである(第二章)。

15

信託に類似する法制度である民法に定められた「委任契約」と比較してこのことについ て樋口範雄教授は、次のとおり述べている。「委任契約についての民法の規定はわずか

14箇条、受任者の義務に関するものはたったの

4箇条だけであり、(中略―筆者)もちろん

「契約で具体的なことは書いておけ」という趣旨でしょうが、それにしても民法の提供する 義務のリストは貧弱でかつ抽象的です。(中略―筆者)これに対し、信託法は

271条、その うち受託者の義務や責任に関する条文数は

19箇条もあります。( [樋口範雄, 入門信託と 信託法, 2007]13 頁)」

16

信託法第

29条第

2項。善良な管理者の注意義務とは、過失を認定するときに前提として 要求される注意義務の程度をあらわす法律用語である。善良な管理者の注意義務は、行為者 の具体的な注意能力に関係なく一般に、行為者の属する職業や社会的地位に応じて通常期 待される程度の注意義務をいう。

17

根拠条文は次のとおりである。①信託法第

29条第

1項②同法第

29条第

2項③同法第

30条④同法第

31条⑤同法

32条⑥同法第

34条⑦同法第

35条⑧同法第

36条

18

根拠条文は次のとおりである。⑨信託法第

40条第

1項第

1号⑩同法同条同項第

2号

19

信託法第

2条第

7項、同法第

23条、同法第

25条、同法第

27条等

20

多くの場合寄付契約の当事者である

NPO法人等であることになる。しかし、必ずしも寄

付契約の当事者とは限らない。例えば、先に述べたように、受託者が破産しときは、受託者

の任務は終了し、新たな受託者に信託財産は、引き継がれる。

③ 信託の要件を充たす公益目的の寄付や寄付財産の危機管理に信託法 の法律効果が必要となる場面は実際に存在するのか

さて、本研究の目的を設定するにあたって最も肝心な次の疑問が生じる。まず、NPO 法 人等に対する寄付で信託の要件を充たす寄付は実際に存在するのか、次に、公益目的の寄付 を信託と解する必要性が実際に生じるのか

21、そして、寄付を信託と解することにより妥当 な結論が得られるのか、といった疑問である。換言すれば、①NPO 法人等に対する公益目 的の寄付が寄付当事者の主観にかかわらず客観的には信託と認められるのか、②そのよう な寄付が実際に存在するのか、③寄付を信託により解決しうる

NPO法人等の不祥事等が存 在するのか、④当該

NPO法人が仮にそのような寄付財産を有するとき寄付財産を信託財産 と解する妥当な解決が得られるのか。これらは、本研究におけるテーマを分解した場合に生 じる疑問ということができる(第一章)。

本研究では、以上のような可能性に期待しつつ、主として寄付財産の危機管理に関する社 会デザインの新たな可能性を探ることを、その目的とすることとした。

第二節 社会デザインの観点から見た本研究の意義

公益目的の寄付財産をめぐる公益活動への人々の参加、参画 の仕方

本研究は、NPO 法人等に対する公益目的の寄付財産を当該法人のそれ以外の一切の財産

(固有財産)とは別の特別の財産(信託財産)として財産をめぐる社会関係を捉え直し、こ れにより寄付財産に危機が生じたときにその解決を図ろうとするものである。換言すれば、

寄付財産をめぐる「人々の参加、参画の仕方を、これまでの常識にとらわれず、根底的にと いう意味でラジカルに革新(イノベーション)してい

22」こうというものである。

そこで、本研究のめざす「人々の参加、参画の仕方」の概略を述べるための準備として公 益目的の寄付についてのこれまでの常識的な考え方を確認しておきたい。

まず、寄付者は財産を特定の

NPO法人等に譲渡(贈与)し、当該法人が一定の公益目的 に従って管理処分等する旨の寄付契約を締結する。その帰結として、寄付財産は当該法人に 移転し一般の債権者の引当になる責任財産の一部となる。そして、当該法人の定款に規定さ れた目的に従って業務執行がなされることを前提として、当該法人は寄付契約の一部を成 す一定の公益目的に従って寄付財産を管理処分等する義務を履行する。以上が公益目的の 寄付に関する常識的な考え方であろう。

この考え方のポイントは、寄付者(権利者)が自由に使用し、収益に利用し、処分するこ とのできる財産を、①寄付を受け入れた

NPO法人等は法人目的にしたがって管理処分等す

21

「第一章第二節寄付財産の危機と信託の法律効果」において詳述する。

22 [中村陽一, 2016]

ることを前提として②寄付契約の一部を成す一定の公益目的に従って管理処分等する義務 を負う。しかし③寄付財産が当該法人からさらに他の者に移転すると当該寄付財産は当初 の寄付目的に従って管理処分等されなくなることの三点である。

では、これに対して本研究のめざす「人々の参加、参画の仕方」、つまり公益目的の寄付 を信託と解する考え方による寄付財産をめぐる「人々の参加、参画の仕方」では、どのよう な展開が可能になるか。次のような展開の道筋が考えられる。

寄付者は特定の

NPO法人等に財産を譲渡し一定の公益目的に従って管理処分等する旨 の(主観的に意図しない客観的信託)契約を締結する。その帰結として、寄付財産は一定の 目的に従って管理処分等されるべき特別の財産として当該法人に移転する。そして、当該法 人の破産などによって当該法人が消滅しても寄付財産は新たな法人のもとで従来どおりの 公益目的に従って管理処分等されつづけることとなる。また、寄付財産の名義人

23には、一 定公益目的に従って寄付財産を管理処分等する義務を基本として信託特有のさまざまな義 務と責任が課せられることになる。かくして、これらの信託受託者の義務と責任は、一定の 公益目的の達成のために財産を管理処分等する者の法規範となる。

ここまで、寄付契約の一般的理解及び寄付契約の信託契約としての理解の基本的な考え 方について説明してきた。次項では、公益目的の寄付を信託と解する考え方の社会デザイン 上の意義を整理しておきたい。

公益目的の寄付財産をめぐる社会関係

この項では、公益目的の寄付を信託と解するとき、公益目的の寄付財産をめぐる人々の参 加、参画の仕方にどのような転換が起こるかについて考えてみたい。結論を先取りして言え ば、公益目的の寄付を信託と解するとき、公益目的の寄付財産の危機管理の法的な保障とな り、その法の定めが公益目的の寄付財産をめぐる社会関係を革新し、その結果として、さら に公益目的の寄付財産の危機管理の保障となるのである。

法的な保障及び社会関係の革新とは、寄付財産の統一性、独立性に関わるものである。公 益目的の寄付を信託と解するとき、寄付財産及びその代位物(信託財産

24)は公益目的に従 って管理処分等されるべく統一性を獲得し、その名義人の一般財産(固有財産)から独立性 を有することになる

25。その結果、これまで寄付財産の権利主体である

NPO法人等を中心

23

寄付契約の当事者であり寄付財産の当初名義人でもある

NPO法人等だけでなく、その 者の破産手続き開始等の原因によって当初名義人から寄付財産を承継した名義人も含まれ る。

24

「信託行為において信託財産に属すべきものと定められた財産のほか、次に掲げる財産 は、信託財産に属する。一信託財産に属する財産の管理、処分、滅失、損傷その他の事由に より受託者が得た財産 二(省略)(信託法第

16条)」

25

「信託財産が、信託目的によって内部的に結合された統一性と、個々の財産の変動によ

って変わることのない自己同一性(それゆえ信託財産の範囲を示すことになる)を有し、し

として考えられていた人々の公益活動へ参加、参画の仕方が、以後、公益目的に従って管理 処分等されるべき寄付財産及びその代位物を中心としたものとして考えられるようになる。

このようにして革新された社会関係が、公益目的の寄付財産をめぐる危機管理においてそ の有効性を発揮することになるわけである。

これらの仮説の社会デザイン的意義を端的に表す寄付財産の危機的状況の一例は、寄付 財産の名義人が破産したときである。

寄付を贈与と考えるときには、寄付財産は原則として破産した

NPO法人等の破産債権者 に配分されてしまう。しかし、寄付を信託と解するときには寄付財産は信託財産として新た な名義人(受託者)のもとで従来どおりの一定の公益目的に従って管理処分等されることと なるのである。

従来の考え方では、NPO法人等の寄付財産を含むその財産の管理処分等は、法人の目的 に従って行われることを前提としており、寄付財産についても寄付者との契約に定められ た公益目的に従って管理処分等されるというものである。これに対して、寄付を信託と解す る考え方では、人々の公益活動への参加・参画の仕方を公益目的の寄付財産を中心としたも のに変えることによって寄付財産の危機に備えようとするものである。

言い換えると、従来の考え方では、公益目的達成のための社会関係が寄付財産の権利者主 体(つまり

NPO法人等の目的の公益性と当該法人の寄付契約の一部を成す一定の公益目的 に従って管理処分等する特約に従う権利者)を中心に組み立てられていたが、これに対して 本研究における考え方では、公益目的の寄付を信託と解することによって、これまで権利の 客体でしかなかった公益目的の信託財産を中心とする考え方に転換させ、そのことによっ て公益目的を達成するための新たな社会関係に組み替えることを提示するものである。こ のように当初の寄付契約により定められた一定の公益目的が寄付財産の名義に関わらず寄 付財産において維持されることを目指す考え方は、公益活動への人々の参加、参画の仕方に 好ましい影響を与えるはずであり、社会デザインの観点から見てきわめて重要な転換点を なすと考える。

なお、上記では、本研究の意義を説明する目的で(そのためだけに)、公益目的の寄付を 信託と解することが公益目的の寄付財産をめぐる社会関係をいかに革新するかについて例 示したが、その他の例も含め詳しくは、「第五章信託と解することによる寄付財産の危機管 理」において論ずる予定である。

公益目的対象社会の総有財産として

この項では、これまでの公益目的の寄付財産についての説明を敷衍してその意義を考え てみたい。これまでの公益目的の寄付財産についての説明とは、公益目的の寄付を信託と解 すると、公益目的の寄付財産は、信託財産として当該公益目的に従って管理又は処分が行わ

たがってまた、受託者の固有財産からの独立性を有することを、示す[四宮和夫, 信託法<新

版>, 1989]175 頁」

れるようになり、公益目的の寄付財産は、その名義人の債権者からの差押、その破産手続き 等から免れることとなる。そして、公益目的の寄付財産の管理又は処分を行う者が法人のと き、解散があっても公益目的の寄付財産は新たな者の下で従前どおりの一定の公益目的に したがって管理又は処分を受けることとなることが定められている。以上の説明は、公益目 的の財産から見た説明である。このような説明の仕方を社会の側から説明しなおしてみる と次のように言うことができる。

すなわち、公益目的の寄付財産に係る利益の享受は、特定の個人または法人ではなく当該 公益目的に係る社会が享受し、その内容は寄付契約によって定められた公益目的によって 決せられる。しかし、社会は権利主体たり得ないので、持分、分割請求権を持たず、当然そ の利益受ける権利

26を譲渡することもできない。

ところで、共同所有形態の一つに総有という概念がある。「総有

27」とは、「共同所有の 一形態」である。「入会地の地盤が村落に属する場合のように、共同所有者は、一つの団体 を形成し、その構成員である各共同所有者は、使用収益の機能をもつが、処分の権能は団体 に属する形の共同所有形態」である。そして「各構成員は、持分権を持たず、分割請求権や 持分の譲渡も認められない。」と説明される。そこで、公益目的の寄付を信託と解したとき の寄付財産の性質をつぎのように言い換えることできることを思うと、公益目的の寄付財 産は、一定の公益目的が対象とする社会の総有財産であるということができる。

公益目的の寄付財産名義人の過失又は背信等への対応におけ る革新

この項では、社会デザインの観点から見た本研究の意義を説明するための要素として、寄 付財産を一定の目的に従って管理処分等すべき

NPO法人等の過失又は背信等に起因する 寄付財産の危機管理について述べておきたい。

信託法は、受託者に信託特有の法定の義務と責任を課していることはこれまで述べてき たとおりである。このことは、公益目的の寄付契約において寄付者から

NPO法人等へ寄付 財産の移転効果をもたらす法律行為が信託行為であるとき寄付財産の名義人対し寄付財産 を一定の公益目的に従って管理処分等すべき強制力が強く働くといいうことである。また、

寄付を受け入れた

NPO法人等が破産したときに新たに名義人となる

NPO法人等について も信託特有の法定の義務と責任とが同様に課せられ、それによって信託特有の法定の義務 と責任とが寄付財産の名義に関わらず機能する危機管理の強力な手段となるはずである。

信託特有の法定義務と法定責任とは、第一節第二項②においてあげた信託行為が成立し たときの二つ目の法律効果、すなわち法定義務と法定責任のことである。再度掲げると「信

26

「持分」、「分割請求権」「利益受ける権利」という語を使用して述べてきたところでは あるが、公益目的の信託においては、その語の概念自体観念することができない。

27 [編集代表金子宏、新藤幸司、平井宜雄, 2016

年]820 頁より。以下本段落の鍵括弧は、

同書の引用である。

託の本旨に従って信託事務を処理する義務」「善良な管理者の注意義務」「忠実義務」「利 益相反行為の禁止」「競合行為の禁止」「分別管理義務」「信託事務処理の委託における第 三者の選任及び監督に関する義務」「信託事務処理の状況についての報告義務」「損失てん 補責任」「原状回復責任」等のことである。

さらに信託法には、「信託契約の定めに違反する受託者の行為差止め」「受託者の更迭」

など信託財産を保護し、信託目的の達成を促す規定が置かれている。これらは、公益目的の 寄付を信託と解することによって寄付財産はその名義人の過失行為や背信行為に対する危 機管理のためのツールとして有効性を発揮することになり、そのことによって人々の公益 活動への参加、参画の促進を期待させる。公益目的の寄付を信託と解することは信託法の趣 旨に遡って信託法の意義を再確認する試みであるが、本研究の立場から見れば、こうした試 みはそれ自体がすでに社会デザインの営みに他ならないと考える。

なお、寄付を信託と解することによる寄付財産名義人の過失又は背信等による寄付財産 のさまざまな危機的状況に対応については、「第五章 信託と解することによる寄付財産の 危機管理」において論ずる予定である。

信託の法規範が社会的行為規範となることへの期待

社会デザインの観点から見た本研究の意義を考えるための要素として、法規範と社会的 行為規範との相互作用に関わりを考えてみたい。

信託法の受託者に関する法規範は、受益者の保護のため又は信託目的の達成のための財 産を託された人の法規範である。公益目的の寄付を受けた

NPO法人等がこの法規範を内発 的な社会的行為規範として遵守することは、公正なる社会の実現を考える社会デザインの 理念から見て望ましい条件である。

しかるに、本研究の主題は、寄付当事者が当初は主観的に信託設定を意図しなくても客観 的には信託と解することができることをもって事後的に寄付財産の危機管理を行うことの 可能性を論じることにある。したがって、本研究が対象とする寄付につき、当該

NPO法人 等が当初から信託受託者の法規範を意識し遵守することは想定されていない。当該

NPO法 人等が内発的な社会的行為規範としてこれを遵守することはさらに想定しにくい。

しかし、現在すでに、一定の公益目的を掲げて寄付を募る

NPO法人等の募集要項に「寄 付財産を分別して管理する」あるいは「定期的に事業報告を行う」旨の記載がある

28ものを 見ることができる。かといって、これらの記載に当該寄付募集要項に明示的に信託設定を示 す文言があるわけではない。おそらく、NPO 法人等が公益目的の寄付を募るに際して真摯 に考えをめぐらして信託の法規範の一部「分別管理義務」「信託事務報告義務」を自覚し、

記載したものと考えられる。

28

「第四章 市民社会において寄付の中に見出される信託」参照。

また、

NPO法人等の会計原則には、

NPO法人等が寄付により受け入れた資産で寄付者等 の意思により制約が課せられた資産は、異なる会計区分により管理する

29ことが求められて いる。これらの原則は、信託の法規範である「分別管理義務」に対応するものあり、さらに は公益法人の会計原則にも信託の法規範と一部重なり合うところを見出すことができる

30。

信託の法規範は、判例法を採用する英米法に由来し、数世紀にわたる判例の集積の結果成 立したものである

31。受益者のため又は公益目的のために財産を管理処分等する者の規範と して英米の判例の集積の結果成立した信託の法規範の一部が本邦において自然発生的に取 り入れられているのが観察されるのは、信託の法規範が本邦においても社会的行為規範と して取り入られる素地があり得ることを期待させるものである。それはまた、信託の法規範 が公益目的の寄付を受け入れた

NPO法人等の社会的行為規範として遵守されるようにな ることを期待することができる。これらの期待は、言うまでもなく、公益目的の寄付を主観 的にも信託として設定するようになった後の将来的課題であり、将来における社会デザイ ン理念の広がりへの期待でもある。

第三節 先行研究

本研究には、先行研究を参照すべき論点が二つある。一つは、寄付契約の性質の問題であ り、一般には、贈与契約と考えられるところ、公益目的の寄付については、信託契約と認め られるのか否かという論点である。二つ目の論点は、公益目的の寄付は、許可なき公益目的 の信託(主務官庁の許可のない公益目的の信託)であり、許可なくして効力を生ずるのか否 かという論点である。

前者の論点に関する先行研究は、 「第二章第二節 寄付の性質に関する先行研究(学説)」

において、後者については「第二章第三節第四項 許可なき公益目的の信託」において詳し く紹介するとして、ここでは、その概要を述べておくこととしたい。

29

「第三章第二節 会計上の取扱い」参照。

30

信託財産から生じた果実は信託財産を構成する(信託法第

16条)ところ、公益法人会計 原則上は、制約を課せられた寄付財産から生じた果実については、必ずしも同一の制約に服 さなければならないわけではない。

31

英米法の歴史において「契約法が発展し整備されたのは、どんなに早く見積もって

もせいぜい

18世紀、通常は

19世紀と考えられている。つまり契約は近代社会の産物

なのです。ところが、イギリスの信託の発生はそれよりもずっと早く

14世紀からだと

されています。 [樋口範雄, 入門信託と信託法, 2007]43 頁」

寄付の法的性質

寄付契約が信託と認められるかという論点については、四宮教授は平成

18年の信託法改 正前の出版に係る [四宮和夫, 信託法<新版>, 1989]において、公益目的の寄付を信託的なも のである旨を説く。しかし、信託法上の信託ではないとして信託法の規定の全面的、直接的 な適用を認めてはいない。

小賀野教授は、 [小賀野晶一, 贈与の信託的構成―譲渡法理からの考察, 1998]において、

公益目的の寄付財産を寄付目的に反して処分したときの事例について贈与契約と解するこ とに疑問を呈し、信託法理にもとづく解決を示唆する。

このように、これら二つの学説は、必ずしも公益目的の寄付を信託と解し得ることに対し て肯定的ではない。その理由として、それらの学説が唱えられた当時と現在では、大きく状 況が異なっているということができる。その状況変化の一つは、当時、信託は、信託銀行が 専門に扱う特殊な契約であると考えられていたところ、契約当事者が主観的に意図しない 客観的信託を認める判例

32が平成

14年に現れたことである。二つ目は当時施行されていた 旧信託法は、公益信託以外の受益者の定めのない信託を認めていなかったところ、受益者の 定めのない信託を認める法改正が平成

18年に行われたことである。

しかし、現在とは異なる状況下における学説とはいえ、ここに掲げた二つの学説は、贈与 契約と解することに対して疑義を呈し、信託法理にもとづく解釈を示唆するものであり、現 行信託法の解釈の参考になると考えられる。

許可なき公益目的の信託の有効性

許可なき公益目的の信託の有効性に関する学説について述べる前に、平成

18年の信託法 改正前の状況を説明しておく必要がある。すなわち、旧信託法は、受益者の定めのない信託 については、これを認めないというのが通説的であった。これに対して、受益者の定めのな い信託のうち許可なき公益目的の信託については、一定の条件のもとこれを認めるのが、

[四宮和夫,

信託法<新版>, 1989]及び [能見善久, 2004]であって、いずれも許可なき公益目 的の信託に税制上の恩典を除き公益信託のルールをできるだけ適用しこれを認める考え方 であり、公益信託法適用説ということができる。

そして、新信託法は、受益者の定めのない信託を認めた。しかし、公益を目的とする信託 については「受託者ニ於テ主務官庁ノ許可ヲ受クルニ非ザレバ其ノ効力ヲ生ゼズ

33」と規定 した。しかし、[新井誠, 信託法第

4版, 2014] 447-450 頁は、許可なき公益目的の信託を 有効と認める。他益信託説である。

32

最高裁平成

14年

1月

17日判決(民集

56巻

1号

20頁)

33

公益信託法第

2条第

1項

なお、私見では、これの条項は文理上「信託として効力を生じるが公益信託として効力を 生じない」と解すべきであると考えており、また、後に述べる

34ように、実質的にも許可な き公益目的の信託は有効であると考えている。

第四節 本研究の構成

本節においては、本研究の構成について述べる。

本研究は、序章、第一章から第六章及び終章からなる全

8章で構成される。以下では、各 章の詳しい内容説明に入る前に、論文の趣旨の理解を助けるために、まず、大まかな章立て を説明しておきたい。

本研究は、NPO 法人等に対する公益目的の寄付財産の危機管理に関する研究である。し たがって、まず、NPO 法人等に対する寄付の実情と、公益目的の寄付を信託と解すること により寄付財産の危機管理に有効性を発揮することができる場面が実際にあり得ることを 明らかにする(第一章)。次に、公益目的の寄付は当事者が主観的に信託の設定を意図しな くても客観的には信託と解することができることを示し、公益目的の寄付の中に信託を見 出す視点を提供する(第二章、第三章)。そして、実際に公益目的の寄付の中に信託と解す ることのできる寄付は存在し(第四章)、公益目的の寄付を信託と解することは寄付財産の 危機管理の観点から有効性を持つことを明らかにする(第五章)。最後に、信託法の規範は 寄付財産の危機管理における法規範を超えて、寄付財産を社会の公益目的のための共同の 財産とする機能を有すること、寄付財産の適正な管理処分等の観点から見ても有効性を有 することを論ずる(第六章)。

以上が本研究の構成の概要であるが、以下、各章の内容をさらに詳述すると次のとおりで ある。

「第一章 公益目的の寄付と寄付財産の危機」においては、まず、既存の調査から

NPO法人等における寄付の重要性を明らかする。つぎに、NPO 法人等に関する政府統計や新聞 雑誌などから

NPO法人等の倒産件数の数量的把握を行う。そして、寄付を信託と解するこ とが寄付財産の危機管理に有効性を発揮する場面があり得ることを明らかにする。つまり、

実際に

NPO法人の倒産、公益法人の公益認定の取消しなどは、寄付を信託と解することに より寄付財産の救済を行おうという本研究の必要性を示すものである。

「第二章 公益目的の寄付の法的性質」は、一般に寄付は贈与と考えられる

35ところ、寄 付を受けた

NPO法人等が一定の公益目的に従って管理処分等することとされる行為を信 託と解することができるか否か、先行研究を踏まえ検討を行う。

34

第二章第三節第四項「④許可なき公益目的の信託の有効性」

35