4.1.2.3. 財務分析

(1) 一 般

投資者・所有者の観点からプランの実施が投資者・所有者の財務状況にどれだけ寄与す

るかどうかを調べるためにプロジェクトの財務的実行可能性を財務分析で検討する。従

って、プロジェクトに係る全ての費用と便益は市場価格で表記される。

また、ここでの財務分析は、現在のような燃料価格の変動が大きい時期では燃料価格の

将来予想が極めて難しいので、2005 年/2006 年時点の価格を固定価格(費用・便益)と

して使用する。

(2) 評価基準

リパワリング案が現状の燃料高騰の条件下では経済的に実行可能であるとの経済分析

の結果から、次は経済分析で使用した同じ発電量を使ってリパワリング案の財務的実行

可能性を検証する。

財務分析ではリパワリング案の財務的実行可能性を以下の 2 つの評価基準を使って検証

する。

1)

年均等化発電原価

年均等化発電原価は以下の式から求められる。

年均等化発電原価

(Rp/kWh 又は US cent/kWh)

= 年均等化費用/年発電量

ここで、

年均等化費用

=

プロジェクト費用

×

資本回収係数

+

年間運転・維持費

=

年均等化資本回収費用

+

年間運転・維持費

+

燃料費

プロジェクト費用:

リパワリングに必要な投資費用

年間運転維持費:

運転維持費+燃料費

資本回収係数 =

i (1+i)

n/ {(1+i)

n-1}

(i:割引率 (= 資本の機会費用),n:リパワリング後の余寿命 15 年)

もし、年均等化発電原価が PLN への電力販売料金よりも安ければ、当該のリパワ

リング案は財務的実行可能とみなし得る。

2)

プロジェクト FIRR(財務的内部収益率)

プロジェクト FIRR は投資コストを投資者・所有者が全て自己負担するとの想定で

のキャッシュフローから算出され、融資に伴う金利や元本返済は考慮しない。従っ

てプロジェクト FIRR は、融資条件に左右されないプロジェクトそのものが有して

いる財務的実行可能性を示す。もし、プロジェクト FIRR がハードルレート(資本

の機会費用)より大きければプロジェクトは財務的に実行可能とみなし得る。

(3) 計算条件

1)

一般条件

以下の一般条件を財務分析に適用する。

a)

燃料価格

燃料価格は経済分析で使用した価格と同じ価格とする。

b)

年間固定運転・維持費

年間固定運転・維持費は経済分析で使った値と同じとする。

c)

年間変動運転・維持費

年間変動運転・維持費は経済分析で使った値と同じとする。

d) PLN への電力販売料金

各発電タイプ(エンティティ)毎の PLN への販売電力料金は PLN と発電会社

(IP 社と PJB 社)間で締結される電力購入合意書 (PPA) に謳われている a) 資

本回収、b) 固定運転・維持費、c) 燃料費、d) 変動運転・維持費の 4 項目から

なる計算公式で算定される。前者の 2 項目は固定料金で、後者の 2 項目は市場

連動の変動料金である。IP 社では 2005 年現在 24 タイプ(エンティティ)を有

している。参考として燃料費算定の概略式は以下の通りである。

燃料項目

(c) (Rp/kWh) =

熱消費率

(Kcal/kWh)

×

燃料価格

(Rp/

リッター

) /

熱容量

(kcal/

リッター

)

熱消費量と熱容量は PLN との交渉で決められる。

燃料価格

=

月々の燃料価格

/ PPA

で想定されている年単位の燃料価格

HSD、MFO 及び石炭では、月々の燃料価格は PLN から通知され、ガス価格に

ついては PLN とガス供給者で締結されるガス供給合意書に記載のガス価格が

適用される。

Items

Fuel

Prices (Rp/kWh)

Average of PLTU

Coal

224.74

Average of PLTU

Oil

1,004.44

Average of PLTGU

Gas

502.16

Average of PLTGU

Oil

1,033.30

Average of PLTG

Oil

1,385.22

Average of PLTD

Oil

1,845.85

Average of PLTA

Water

195.64

Average of PLTP

Steam

569.36

Average Power Selling

Price in the year 2005

Total Average

-

472.41

Source: Informed by IP in June 2006

e)

平均為替レート

平均為替レートは経済分析で使用した値と同じ。

f)

減価償却方法

Items

Book Life

Method

Existing Equipment

-

No-depreciation

Additional Equipment

25 years

Straight-line

Depreciation

Residual Value

- 0

%

g)

諸 税

Items

Rate

Tax/Duty Income

Tax

(assumption)

30

%

Source : Informed by IP in July 2006

h) インドネシア政府に支払う残存価格

リパワリング案及びオイル削減案に関連して、IP 社及び PJB 社は撤去もしくは

運転を止めるボイラや他の発電設備の残存する固定資産評価額相当をインドネ

シア政府に返還しなければならない。以下の表は関連発電プラントの残存評価

額を示している。残存評価額は追加投資が行われない限り減価償却により額は

減耗していくが、ここでは 2005 年の残存評価額を財務計算で使用する。評価額

の支払いは建設最終年と想定した。

Name of Power Station

Demolishing Boiler and/or PLTU/PLTG

Residual Asset Value as of 2004 (Million Rp.)

Residual Asset Value as of 2005 (Million Rp.)

Residual Asset Value as of 2005 (Million US$.)

PLTU #1 (Boiler) 99 93 0.01

Tambak Lorok

(Boiler to be demolished and/or

shutdown of PLTU #1 and #2) PLTU #2 (Boiler) 99 93 0.01

PLTG #1 13,491 12,844 1.43 PLTG #2 3,237 3,063 0.34 PLTG #3 3,258 3,083 0.34 Sunyaragi (To be shutdown) PLTG #4 5,498 5,221 0.58 PLTG #1 55,284 50,698 5.63 Cilacap (To be shutdown) PLTG #2 2,136 2,044 0.23 PLTU #3 14,525 13,734 1.53 Perak (To be shutdown) PLTU #4 3,103 2,931 0.33 PLTG #1 3,469 3,499 0.39 Pesanggaran (To be partial shutdown)

PLTG #2 42,178 45,906 5.10

Source: Indonesia Power

i) コンポーネント(a)による追加収入

上記 d) で述べたように PLN への販売電力料金は 4 つのコンポーネントから計

算される。既設の発電所にリハビリ・改修、あるいはリパワリングを目的とし

て再投資した場合、再投資額、金利、減価償却期間から算定されるコンポーネ

ント(a)の資本回収料金が上積みされる。

財務分析ではこの資本回収料金を以下のように想定した。

― 投資額

:リパワリング費用

― 減価償却期間 :4.1.2.2 (3)で述べたようにリパワリング後 15 年間

― 金利

:プロジェクト FIRR では全て自己資金と想定するので 0%

― マージン

:後述の資本の機会費用の総資本利益率から 2%

上記の想定から、マイクロソフトエクセルの付属関数PMT(年均等化回収費用)

を使って年間の追加収入を概算計算

3すると以下の表の通りとなる。

Investment

Cost

Depreciation

Period

Interest Rate

of Capital

Margin

PMT

(Additional Income)Case

Plant Name

M. US$

Years

%

%

M. US$/y

1

Tambak

Lorok 179.0 15

0 2.0 13.9

2

Grati

179.0 15

0 2.0 13.9

3

Gilimanuk

74.6 15

0 2.0

5.8

4

UBP

Semarang

238.6 15

0 2.0 18.6

5

UBP

Grati/Perak

179.0 15

0 2.0 13.9

6

UBP

Bali

74.6 15

0 2.0

5.8

2)

融資条件

必要な投資費用は JBIC、ADB や世銀から調達する可能性がある。参考として JBIC

の融資条件を以下に示す。融資元への金利支払いに加えて、インドネシア政府と

PLN 間で締結される補助ローンも考慮しておく必要がある。プロジェクトの実施者

は両者への金利を負担しなければならない。融資条件は以下の通り。

JBIC Loan Condition (General Condition Scheme)

Items

Condition

Interest rate including IDC

1.5 %

Maturity period

30 years including grace period

Grace period

10 years

Financing amount

85 % of total project cost

Note: IDC means “Interest During Construction” Source : JBIC Website Home Page

Subsidiary Loan Condition

Items

Condition

Interest rate including IDC

0.5 %

Mature period

Grace period

Finance amount

The same condition as of those of JBIC

Note: 0.5 % is informed by MEMR and JBIC, other condition is assumed based on the past experiences.

3)

資本の機会費用

財務分析では、財務的実行可能性、例えば財務的収益性や財務的持続性は資本の機

会費用という観点から評価する。もし、プロジェクト FIRR が資本の機会費用より

大きければプロジェクトは財務的に実行可能性ありとみなし得る。資本の機会費用

は一般的に以下の解釈か求められる。

a)

投資者・所有者の平均債務金利

b)

平均銀行預金金利(実質金利)

c)

総資本利益率

a) 平均債務金利

例えば投資者・所有者が債務を抱えていて、その債務金利の平均が 5%とし、

プロジェクト FIRR が 3%である場合、投資者・所有者は経営的立場からプ

ロジェクト FIRR が平均債務金利より高いことを求め、プロジェクト実施

に多分否定的であろう。平均債務金利より低いプロジェクト FIRR は財務

状況の改善に多大に寄与するは考えられないからである。

Year 2002

Year 2001

Sum

Interest Expense (M.Rp)

278,085

570,499

848,584

Long-term Debt (M.Rp)

3,296,110

4,088,515

7,384,625

Average Debt Interest Rate

8.4 %

14.0 %

11.5 %

Source: Indonesia Power Annual Report 2002, page 86 and page 103

b) 平均銀行預金金利

例えば投資者・所有者が 5%の金利で金を預金し、もしくは 5%金利の国債

を購入し、プロジェクト FIRR が 3%である場合、投資者・所有者はプロジ

ェクトに投資することに否定的であろう。なぜなら銀行に預金するか国債

を買えばもっと高い収益・配当が期待できるからである。

2002

2003

2004

Average

Interest rate on Deposit (12 months)

16.0 %

13.0 %

8.0 %

-Consumer Price Index (2002 = 100)

100

106.8

113.2

-Real Interest rate

16.0 %

12.2 %

7.1 %

11.8 %

Source: ADB “Key Indicators Asian and Pacific Countries, Indonesia” as of July 17,2006.

c)

総資本利益率

例えば、投資者・所有者が総資本利益率 5%で事業を運営し、プロジェクト

FIRR が 3%である場合、投資者・事業者はプロジェクトに投資することを

ためらうであろう。なぜならプロジェクトの利益率が総資本利益率より低

く、投資者・所有者はもっと利益率の高いプロジェクトを探そうとするか

らである。

Year 2002

Year 2001

Sum

Net Profit after tax (M.Rp)

943,448

373,291

1,316,739

Total Capital (M.Rp)

52,373,409

15,763,804

68,137,213

Profit Ratio of Total Capital

1.8 %

2.4 %

1.9 %

Source: Indonesia Power Annual Report 2002, page 85 and page 86

以上の実績資料から、資本の機会費用、もしくはハードルレートとして財

務分析では 12%を使用する。

(4) 財務分析結果

1)

発電原価と電力販売料金からの評価

以上の想定から年均等化発電原価を算定すると下表に見られる通り、ケース 3 とケ

ース 6 をのぞき大半の案が PLN への平均販売電力料金より高くなった。経済分析

では実行可能性有りと判断されたにも拘らず、財務的には実行可能性無しとなった

ことは、現行の燃料の高騰を考えると PLN への販売電力料金が低すぎるのでは無

いかと解釈できるかも知れない。計算の詳細は Table 4.1-9 に示す。

Case

Fuel

Type

Generation

Energy

(MWh)

Annualised

Generation Cost (a)

(Rp/kWh)

Selling Price to

PLN (b)

(Rp/kWh)

(a)/(b)

1.1 HSD 596,806

1,215

1,033

1.17

Tambak

Lorok

1.2 Gas 596,806

594

502

1.18

2.1 HSD 365,060

1,350

1,033

1.31

Grati

2.2 Gas 365,060

756

502

1.51

3.1 HSD 707,391

1,035

1,033

1.00

Gilimanuk

3.2 Gas 707,391

477

502

0.95

4.1 HSD 841,807

1,143

1,033

1.11

UBP

Semarang

4.2 Gas 841,807

558

502

1.11

5.1 HSD 801,140

1,170

1,033

1.13

UBP Grati/

Perak

5.2 Gas 801,140

567

502

1.13

6.1 HSD 797,891

1,035

1,033

1.00

UBP Bali

6.2 Gas 797,891

477

502

0.95

Note: Generation cost for Case 4, 5 and 6 don’t include fuel cost saving to be shutdown.

2)

税引き後収益 (EAT) が 12%となるプロジェクト FIRR の評価

年均等化発電原価では所内ロスが考慮されていないため、年均等化発電原価の結果

からプロジェクト FIRR が 12%のハードルレートを超えることは無理と思われたの

で、税引き後収益がハードルレートの 12%を満足する電力販売料金を求め、その結

果を以下の表に示す。

ハードルレートを 12%とした場合、PLN への電力販売料金は 20%以上高くなければ

ならない。計算の詳細は Table 4.1-12 と Table 4.1-13 に示す。

Table 4.1-7 Result of Financial Analysis

Case

Fuel

Type

Generation

Energy

(MWh)

Selling Price

12 % FIRR

(a)

(Rp/kWh)

Selling Price

to PLN

(b)

(Rp/kWh)

(a)/(b)

(a) – (b)

(Rp/kWh)

1.1 HSD 596,806

1,527

1,033 1.48 494

Tambak

Lorok

1.2 Gas 596,806

874

502 1.74 372

2.1 HSD 365,060

1,834

1,033 1.78 801

Grati

2.2 Gas 365,060

1,203

502 2.40 701

3.1 HSD 707,391

1,174

1,033 1.14 141

Gilimanuk

3.2 Gas 707,391

590

502 1.18 88

4.1 HSD 841,807

1,447

1,033 1.40 414

UBP

Semarang

4.2 Gas 841,807

830

502 1.65 328

5.1 HSD 801,140

1,419

1,033 1.37 386

UBP Grati/

Perak

5.2 Gas 801,140

784

502 1.56 282

6.1 HSD 797,891

1,168

1,033 1.13 135

UBP Bali

6.2 Gas 797,891

585

502 1.17 83

Note: Generation cost for Case 4, 5 and 6 don’t include fuel cost saving to be shutdown.

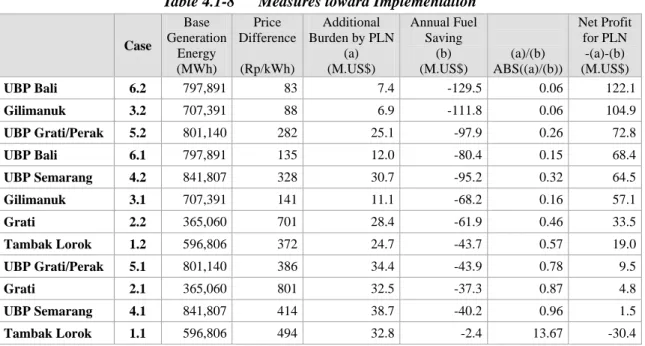

(5) 実現に向けての対策

下表は PLN の追加負担と PLN の負担後の純益を示し、PLN の純益が大きい順に並べ換

えている。もし、PLN が UBP Bali に対し Pesanggaran PLTG #1 と#2 の運転を止める補

償として年間 12.0 百万ドルを支払えば、ケース 6.1 は財務的に実行可能となり、PLN も

なお、年間 68.4 百万ドルの燃料費削減を享受できる。もし、この補償費が PLN と発電

会社間の現行制度に採用されれば、PLN の純益が負にならない 12 案のうち 11 案が財務

的に実行可能となる。

Table 4.1-8 Measures toward Implementation

Case

Base

Generation

Energy

(MWh)

Price

Difference

(Rp/kWh)

Additional

Burden by PLN

(a)

(M.US$)

Annual Fuel

Saving

(b)

(M.US$)

(a)/(b)

ABS((a)/(b))

Net Profit

for PLN

-(a)-(b)

(M.US$)

UBP Bali

6.2

797,891

83

7.4

-129.5

0.06 122.1

Gilimanuk 3.2

707,391

88

6.9

-111.8

0.06 104.9

UBP Grati/Perak

5.2

801,140

282

25.1

-97.9

0.26 72.8

UBP Bali

6.1

797,891

135

12.0

-80.4

0.15 68.4

UBP Semarang

4.2

841,807

328

30.7

-95.2

0.32 64.5

Gilimanuk 3.1

707,391

141

11.1

-68.2

0.16 57.1

Grati 2.2

365,060

701

28.4

-61.9

0.46 33.5

Tambak Lorok

1.2

596,806

372

24.7

-43.7

0.57 19.0

UBP Grati/Perak

5.1

801,140

386

34.4

-43.9

0.78 9.5

Grati 2.1

365,060

801

32.5

-37.3

0.87 4.8

UBP Semarang

4.1

841,807

414

38.7

-40.2

0.96 1.5

Tambak Lorok

1.1

596,806

494

32.8

-2.4

13.67 -30.4

PLN の純益から見れば、ガス焚き案の方がケース 6.1 と 3.1 を除き HSD 焚きより優れて

いる。

ケース 3 とケース 6 が他の案より勝っているのは以下の理由からと思われる。

Case Current Fuel Type New Fuel Type Existing Total Capacity (MW) New Installed Capacity (a) (MW) Additional Capacity (MW) Unit ConstructionCost for (a) (US$/kW)

1.1 MFO HSD 100.0

286.4 186.4

625

Tambak

Lorok

1.2 MFO Gas

100.0

338.3 238.3

529

2.1 HSD HSD 341.5

461.8 120.3

388

Grati

2.2 HSD Gas

341.5

526.9 185.4

340

3.1 HSD HSD 133.8

200.0 66.2

373

Gilimanuk

3.2 HSD Gas

133.8

200.0 66.2

373

4.1 MFO,HSD

HSD

235.0

307.4

72.4

776

UBP

Semarang

4.2 MFO,HSD

Gas

235.0

369.0

134.0

647

5.1 MFO,HSD

HSD

441.5

461.8

20.3

388

UBP

Grati/Perak

5.2 MFO,HSD

Gas

441.5

526.9

85.4

340

6.1 HSD HSD 174.8

200.0 25.2

373

UBP Bali

6.2 HSD Gas

174.8

200.0 25.2

373

a) Tambak

Lorok(ケース 1)の PLTGU 化後の燃料は 5,000 Rp/l の HSD と想定してい

るが、現状では HSD より安い 3,700 Rp/l の MFO を使っている。MFO から HSD へ

の燃料変換がより熱効率の高い PLTGU のメリットを相殺しているためと思われる。

UBP Semarang(ケース 4)と UBP Grati/Gresik(ケース 5)も Tambak Lorok と同じ

である。

b) Grati(ケース 2.1)の建設単価 388 US$/kW は Gilimanuk(ケース 3.1)の 373 US$/kW

とほぼ同等である。ただし、経済財務分析で使用した Grati の発電電力量は 365,060

MWh で、これは PLTGU がフル能力で運転したとすると年間の運転時間は 791 時間

で、PLTGU としての設備利用率は9%にしか過ぎない。一方の Gilimanuk の運転

時間と設備利用率は各々3,537 時間と 40%となる。この両者の設備利用率の違いか

ら Grati はその設備利用率の低さから見て投資費用が過大で、投資費用が回収でき

ないのかも知れない。セクション 4.1.2.1 (1) 3)に示すように、現状の Grati Block 2

の PLTG #1 から#3 までの平均年間利用率と設備利用率は各々36 % と 34 %で今回

のリパワリング案に関係する他の既存発電所のそれと比較しても非常に低い。もし

他の発電所が Grati PLTG #1 から#3 の発電量を肩代わりできるのであれば、PLTGU

に変換せずに現状のままで停止させた方が良いのかも知れない。

以上の理由で Gilimanuk(ケース 3)と UBP Bali(ケース 6)が他の案件に比べて

優位な経済・財務結果になったものと思われる。

(6) 結論と提言

以上の経済財務分析結果から結論と提言は以下の通り。

1) ケース 1 を除いて、全てのリパワリング案は経済的に実行可能である。PLN はかな

りの量のオイルを節約でき、それによって発電原価が下がり、PLN の電力購入者と

しての財務負担の低減が図れる。燃料費が高い程、より高い EIRR が期待できる。更

に節約したオイルをより生産を高めるために他産業へ回したり、外貨を稼ぐために

輸出に回すことも可能である。ただし、現行の電力販売料金では全てのリパワリン

グ案は財務的実行可能性は無い。

2) 「経済的に実行可能であるが、財務的には実行可能ではない。

」ということは現在の

燃料高騰から見ればPLNへの電力販売料金が低すぎるのかも知れない

4。

3) もし PLN が運転停止をする UBP に節約できる燃料費の一部を補償として払えれば、

殆どの案は財務的に実行可能となり、リパワリング案の実現により、購入者と販売

者の両者とも便益を分かち合える。

4) 経済財務分析の結果から UBP Bali(ケース 6)がもっとも魅力的な案であり、ケース

6 の実現化を提言する。

5) インドネシアにおける現行の燃料状況下では、

クラッシュプログラムの促進を行う一

方、今回提案したリパワリング案/オイル削減案の考え方は油焚き火力発電所の将来

の方向性を示すものと思われる。

6) 運転の信頼性向上を主目的とする回復・改良案についてセクション 2.5 で述べている

輸出金融の活用を提言する。

4 最終消費者への電力料金は大統領令第 104 号により、2003 年以降変わっていない。

(7) 補足検討

以下の表はケース 1 からケース 3 について、キャパシティファクターを 50%と想定し、

その他は Table 4.1-12 と同じ条件下での財務分析結果を示す。

表から分かるように、販売電力量は Table 4.1-12 より増加しているものの 12%のプロジ

ェクト FIRR を満たす販売電力料金は依然として PLN への平均販売電力料金より高い結

果となった。

Case

Fuel

Capacity

Factor

Salable

Energy

(GWh)

Selling Price

12 % FIRR

(a)

(Rp/kWh)

Selling Price

to PLN

(b)

(Rp/kWh)

(a)/(b)

1.1 HSD

50

%

1,192

1,280

1,033

1.24

Case 1

1.2 Gas

50

%

1,408

595

502

1.19

2.1 HSD

50

%

1,922

1,200

1,033

1.16

Case 2

2.2 Gas

50

%

2,192

546

502

1.09

3.1 HSD

50

%

832

1,142

1,033

1.11

Case 3

3.2 Gas

50

%

832

559

502

1.11

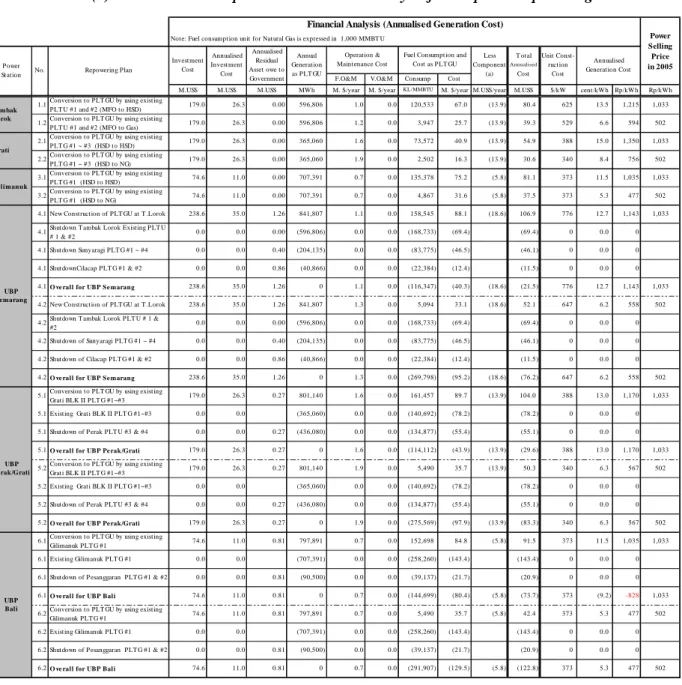

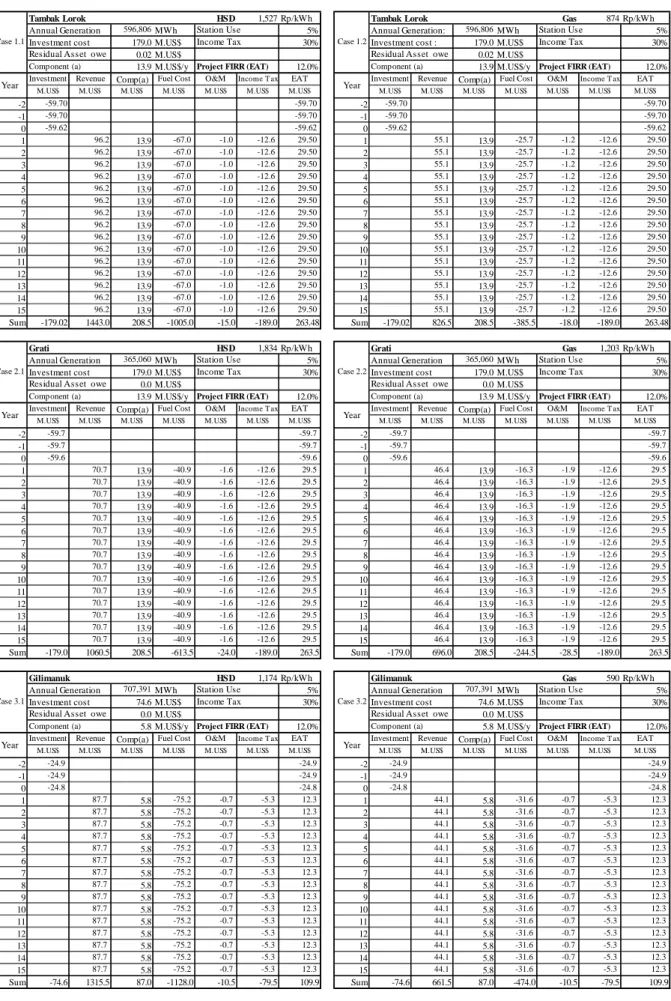

Table 4.1-9 (1) Economic Comparison & Financial Analysis for Proposed Repowering Plans

M W M W h % R p /u n it k c a l/u n it KL/ M M B T U M ill io n R p R p /k W h M W M W h % R p /u n it k c a l/ u n it KL /M M B T U M ill io n R p KL M il li o n Rp Rp /k W h 1. 1 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T U #1 a nd #2 ( M F O t o H S D ) MF O 100. 0 596, 806 30. 85 3, 700 9, 860 168, 733 624, 259 1, 046 HS D P L T G U 186. 4 596, 806 47. 0 5, 00 0 9 ,060 120, 533 602, 665 (48, 200) (21, 594) 1, 010 1. 2 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T U #1 a nd #2 ( M F O t o G a s) MF O 100. 0 596, 806 30. 85 3, 700 9, 860 168, 733 624, 259 1, 046 NG P L T G U 238. 3 596, 806 51. 6 58, 50 0 252 ,000 3, 947 230, 900 (58, 949) (393, 359) 387 2. 1 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T G #1 ~ #3 (H S D t o H S D ) HS D 341. 5 365, 060 24. 63 5, 000 9, 060 140, 692 703, 471 1, 927 HS D P L T G U 120. 3 365, 060 47. 1 5, 00 0 9 ,060 73, 572 367, 860 (67, 120) (335, 611) 1, 008 2. 2 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T G #1 ~ #3 (H S D t o N G ) HS D 341. 5 365, 060 24. 63 5, 000 9, 060 140, 692 703, 471 1, 927 NG P L T G U 185. 4 365, 060 49. 8 58, 50 0 252 ,000 2, 502 146, 367 (71, 100) (557, 104) 401 3. 1 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T G # 1 (HS D t o HS D) HS D 133. 8 707, 391 26. 00 5, 000 9, 060 258, 260 1, 290, 989 1, 825 HS D P L T G U 66. 2 707, 391 49. 6 5, 00 0 9 ,060 135, 378 676, 890 (122, 882) (614, 099) 957 3. 2 C o nve rs ion t o P L T G U b y u si ng e xi st ing P L T G # 1 (H S D t o N G ) HS D 133. 8 707, 391 26. 00 5, 000 9, 060 258, 260 1, 290, 989 1, 825 NG P L T G U 66. 2 707, 391 49. 6 58, 50 0 252 ,000 4, 867 284, 720 (122, 886) (1, 006, 269) 402 4. 1 N e w C ons tr u c ti on of P L T G U a t T .L or ok HS D P L T G U 307. 4 841, 807 50. 4 5, 00 0 9 ,060 158, 545 792, 725 158, 545 792, 725 942 4. 1 S hu td ow n T a mb a k L or ok E xi st ing P L T U # 1 & #2 MF O 100. 0 596, 806 30. 85 3700 9 860 168, 733 624, 259 1, 046 M F O Shut d o w n -100. 0 -596, 806 -0 (168, 733) (624, 259) 0 4. 1 S hu td ow n S u ny a ra g i P L T G #1 ~ # 4 HS D 80. 0 204, 135 23. 13 5000 9 060 83, 775 418, 885 2, 052 H SD Shut d o w n -80. 0 -204, 135 -0 (83, 775) (418, 885) 0 4. 1 S hu td ow n C il a c a p P L T G #1 & #2 HS D 55. 0 40, 86 6 17. 33 5000 9 060 22, 384 111, 932 2, 739 H SD Shut d o w n -55. 0 -40, 866 -0 (22, 384) (111, 932) 0 4. 1 O v e ra ll f o r UB P S e m a ra n g -235. 0 841, 807 -274, 892 1, 155, 076 1, 372 HS D P L T G U 72. 4 0 -158, 545 792, 725 (116, 347) (362, 351) 942 4. 2 N e w C ons tr u c ti on of P L T G U a t T .L or ok NG P L T G U 369. 0 841, 807 56. 4 58, 50 0 252 ,000 5, 094 297, 999 141, 687 297, 999 354 4. 2 S hu td ow n T a mb a k L or ok P L T U # 1 & #2 MF O 100. 0 596, 806 30. 85 3700 9 860 168, 733 624, 259 1, 046 M F O Shut d o w n -100. 0 -596, 806 -0 (168, 733) (624, 259) 0 4. 2 S hu td ow n of S u nya ra g i P L T G #1 ~ #4 HS D 80. 0 204, 135 23. 13 5000 9 060 83, 775 418, 885 2, 052 H SD Shut d o w n -80. 0 -204, 135 -0 (83, 775) (418, 885) 0 4 .2 S h u td o w n o f C il acap P L T G # 1 & # 2 HS D 55. 0 40, 86 6 17. 33 5000 9 060 22, 384 111, 932 2, 739 H SD Shut d o w n -55. 0 -40, 866 -0 (22, 384) (111, 932) 0 4. 2 O v e ra ll f o r UB P S e m a ra n g -235. 0 841, 807 -274, 892 1, 155, 076 1, 372 NG P L T G U 134. 0 0 -5, 094 297, 999 (133, 205) (857, 077) 354 5. 1 C o nve rs ion t o P L T G U b y u si ng e xi st ing Gr a ti B L K I I P L T G # 1 ~ # 3 HS D P L T G U 461. 8 801, 140 47. 1 5, 00 0 9 ,060 161, 457 807, 285 161, 457 807, 285 1, 008 5. 1 E x is ti ng G ra ti B L K I I P L T G #1~ #3 HS D 341. 5 365, 060 24. 63 5000 9 060 140, 692 703, 471 1, 927 HS D --341. 5 -365, 060 -0 (140, 692) (703, 471) 0 5. 1 S hu td ow n of P e ra k P L T U #3 & # 4 MF O 100. 0 436, 080 28. 2 3700 9 860 134, 877 498, 876 1, 144 M F O Shut d o w n -100. 0 -436, 080 -0 (134, 877) (498, 876) 0 5. 1 O v e ra ll f o r UB P P e ra k /G ra ti -441. 5 801, 140 -275, 569 1, 202, 347 1, 501 HS D P L T G U 20. 3 0 -161, 457 807, 285 (114, 112) (395, 062) 1, 008 5. 2 C o nve rs ion t o P L T G U b y u si ng e xi st ing Gr a ti B L K I I P L T G # 1 ~ # 3 NG P L T G U 526. 9 801, 140 49. 8 58, 50 0 252 ,000 5, 490 321, 165 152, 702 321, 165 401 5. 2 E x is ti ng G ra ti B L K I I P L T G #1~ #3 HS D 341. 5 365, 060 24. 63 5000 9 060 140, 692 703, 471 1, 927 HS D --341. 5 -365, 060 -0 (140, 692) (703, 471) 0 5. 2 S hu td ow n of P e ra k P L T U #3 & # 4 MF O 100. 0 436, 080 28. 2 3700 9 860 134, 877 498, 876 1, 144 M F O Shut d o w n -100. 0 -436, 080 -0 (134, 877) (498, 876) 0 5. 2 O v e ra ll f o r UB P P e ra k /G ra ti -441. 5 801, 140 -275, 569 1, 202, 347 1, 501 NG P L T G U 85. 4 0 -5, 490 321, 165 (122, 867) (881, 182) 401 6. 1 C o nve rs ion t o P L T G U b y u si ng e xi st ing G il ima nu k P L T G #1 HS D P L T G U 200. 0 797, 891 49. 6 5, 00 0 9 ,060 152, 698 763, 490 152, 698 763, 490 957 6. 1 E x is ti ng G il ima nu k P L T G #1 HS D 133. 8 707, 391 26. 00 5000 9 060 258, 260 1, 290, 989 1, 825 HS D --133. 8 -707, 391 -0 (258, 260) (1, 290, 989) 0 6. 1 S hu td ow n of P e sa ng g a ra n P L T G #1 & #2 HS D 41. 0 90, 50 0 21. 95 5000 9 060 39, 137 195, 661 2, 162 H SD Shut d o w n -41. 0 -90, 500 -0 (39, 137) (195, 661) 0 6. 1 Ov e r a ll f o r U B P B a li -174. 8 797, 891 -297, 397 1, 486, 650 1, 863 HS D P L T G U 25. 2 0 -152, 698 763, 490 (144, 699) (723, 160) 957 6. 2 C o nve rs ion t o P L T G U b y u si ng e xi st ing G il ima nu k P L T G #1 NG P L T G U 200. 0 797, 891 49. 6 58, 50 0 252 ,000 5, 490 321, 165 152, 702 321, 165 403 6. 2 E x is ti ng G il ima nu k P L T G #1 HS D 133. 8 707, 391 26. 00 5000 9 060 258, 260 1, 290, 989 1, 825 HS D --133. 8 -707, 391 -0 (258, 260) (1, 290, 989) 0 6. 2 S hu td ow n of P e sa ng g a ra n P L T G #1 & #2 HS D 41. 0 90, 50 0 21. 95 5000 9 060 39, 137 195, 661 2, 162 H SD Shut d o w n -41 -90, 500 -0 (39, 137) (195, 661) 0 6. 2 Ov e r a ll f o r U B P B a li -174. 8 797, 891 -297, 397 1, 486, 650 1, 863 NG P L T G U 25. 2 0 -5, 490 321, 165 (144, 695) (1, 165, 485) 403 UB P Se m a r a ng G ilima nuk Po w e r St a ti o n Gr a ti Ta m b a k Lo r o k P e r fo r m a m c e o f E x is ti n g P la n ts in 2004 ( B e n e fit ) In st a ll e d C ap aci ty F u e l T ype G e ne ra ti on En e rg y i n 2004 N o . R ep o w er in g P lan Fu e l C onsu m pt io n (1, 000M M BT U ) New F u e l T ype Heat C ont e nt (LH V ) Gr o ss Th e rm a l E ff ic ien cy (LH V ) Fu e l P ric e G e ne ra ti on Co st ( F u e l) Fu e l C o st Ba se G e ne ra ti on En e rg y Gr o ss N e w Th e rm a l E ff ici en cy (L H V ) F u e l S a vi ng Ol i E q u iva le nt New F u e l C onsu m pt io n (1, 000 MMB T U ) Fu e l C o st F u e l S a vi ng C o m p ar is on o f F u e l C o st an d F u e l S a v in g He a t C ont e n t (L H V ) Ad d it io n al Po w e r Ou tp u t UB P Pe r a k /G r a ti UB P Ba li P r op os e d Re p o w e r in g P lan s ( C os t) Pl a n t T ype Fu e l P ric e G e ne ra ti on Co st ( F u e l)Table 4.1-9 (2) Economic Comparison & Financial Analysis for Proposed Repowering Plans

12% 15 years

Note: Fuel consumption unit for Natural Gas is expressed in 1,000 MMBT U

F.O&M V.O&M Consump Cost

M.US$ M.US$ M.US$ MWh M. $/year M. $/year KL/MMBTU M. $/year M.US$/year M.US$ $/kW cent/kWh Rp/kWh Rp/kWh 1.1Conversion to PLT GU by using existing

PLT U #1 and #2 (MFO to HSD) 179.0 26.3 0.00 596,806 1.0 0.0 120,533 67.0 (13.9) 80.4 625 13.5 1,215 1,033 1.2Conversion to PLT GU by using existing

PLT U #1 and #2 (MFO to Gas) 179.0 26.3 0.00 596,806 1.2 0.0 3,947 25.7 (13.9) 39.3 529 6.6 594 502 2.1Conversion to PLT GU by using existing

PLT G #1 ~ #3 (HSD to HSD) 179.0 26.3 0.00 365,060 1.6 0.0 73,572 40.9 (13.9) 54.9 388 15.0 1,350 1,033 2.2Conversion to PLT GU by using existing

PLT G #1 ~ #3 (HSD to NG) 179.0 26.3 0.00 365,060 1.9 0.0 2,502 16.3 (13.9) 30.6 340 8.4 756 502 3.1Conversion to PLT GU by using existing

PLT G #1 (HSD to HSD) 74.6 11.0 0.00 707,391 0.7 0.0 135,378 75.2 (5.8) 81.1 373 11.5 1,035 1,033 3.2Conversion to PLT GU by using existing

PLT G #1 (HSD to NG) 74.6 11.0 0.00 707,391 0.7 0.0 4,867 31.6 (5.8) 37.5 373 5.3 477 502 4.1 New Construction of PLT GU at T .Lorok 238.6 35.0 1.26 841,807 1.1 0.0 158,545 88.1 (18.6) 106.9 776 12.7 1,143 1,033 4.1Shutdown T ambak Lorok Existing PLT U

# 1 & #2 0.0 0.0 0.00 (596,806) 0.0 0.0 (168,733) (69.4) (69.4) 0 0.0 0 4.1 Shutdown Sunyaragi PLT G #1 ~ #4 0.0 0.0 0.40 (204,135) 0.0 0.0 (83,775) (46.5) (46.1) 0 0.0 0 4.1 ShutdownCilacap PLT G #1 & #2 0.0 0.0 0.86 (40,866) 0.0 0.0 (22,384) (12.4) (11.5) 0 0.0 0 4.1 O ve rall for UBP Semarang 238.6 35.0 1.26 0 1.1 0.0 (116,347) (40.3) (18.6) (21.5) 776 12.7 1,143 1,033 4.2 New Construction of PLT GU at T .Lorok 238.6 35.0 1.26 841,807 1.3 0.0 5,094 33.1 (18.6) 52.1 647 6.2 558 502 4.2Shutdown T ambak Lorok PLT U # 1 &

#2 0.0 0.0 0.00 (596,806) 0.0 0.0 (168,733) (69.4) (69.4) 0 0.0 0

4.2 Shutdown of Sunyaragi PLT G #1 ~ #4 0.0 0.0 0.40 (204,135) 0.0 0.0 (83,775) (46.5) (46.1) 0 0.0 0 4.2 Shutdown of Cilacap PLT G #1 & #2 0.0 0.0 0.86 (40,866) 0.0 0.0 (22,384) (12.4) (11.5) 0 0.0 0 4.2 O ve rall for UBP Semarang 238.6 35.0 1.26 0 1.3 0.0 (269,798) (95.2) (18.6) (76.2) 647 6.2 558 502 5.1Conversion to PLT GU by using existing

Grati BLK II PLT G #1~#3 179.0 26.3 0.27 801,140 1.6 0.0 161,457 89.7 (13.9) 104.0 388 13.0 1,170 1,033 5.1 Existing Grati BLK II PLT G #1~#3 0.0 0.0 (365,060) 0.0 0.0 (140,692) (78.2) (78.2) 0 0.0 0 5.1 Shutdown of Perak PLT U #3 & #4 0.0 0.0 0.27 (436,080) 0.0 0.0 (134,877) (55.4) (55.1) 0 0.0 0 5.1 O ve rall for UBP Perak/Grati 179.0 26.3 0.27 0 1.6 0.0 (114,112) (43.9) (13.9) (29.6) 388 13.0 1,170 1,033 5.2Conversion to PLT GU by using existing

Grati BLK II PLT G #1~#3 179.0 26.3 0.27 801,140 1.9 0.0 5,490 35.7 (13.9) 50.3 340 6.3 567 502 5.2 Existing Grati BLK II PLT G #1~#3 0.0 0.0 (365,060) 0.0 0.0 (140,692) (78.2) (78.2) 0 0.0 0 5.2 Shutdown of Perak PLT U #3 & #4 0.0 0.0 0.27 (436,080) 0.0 0.0 (134,877) (55.4) (55.1) 0 0.0 0 5.2 O ve rall for UBP Perak/Grati 179.0 26.3 0.27 0 1.9 0.0 (275,569) (97.9) (13.9) (83.3) 340 6.3 567 502 6.1Conversion to PLT GU by using existing

Gilimanuk PLT G #1 74.6 11.0 0.81 797,891 0.7 0.0 152,698 84.8 (5.8) 91.5 373 11.5 1,035 1,033 6.1 Existing Gilimanuk PLT G #1 0.0 0.0 (707,391) 0.0 0.0 (258,260) (143.4) (143.4) 0 0.0 0 6.1 Shutdown of Pesanggaran PLT G #1 & #2 0.0 0.0 0.81 (90,500) 0.0 0.0 (39,137) (21.7) (20.9) 0 0.0 0 6.1 O ve rall for UBP Bali 74.6 11.0 0.81 0 0.7 0.0 (144,699) (80.4) (5.8) (73.7) 373 (9.2) -828 1,033 6.2Conversion to PLT GU by using existing

Gilimanuk PLT G #1 74.6 11.0 0.81 797,891 0.7 0.0 5,490 35.7 (5.8) 42.4 373 5.3 477 502 6.2 Existing Gilimanuk PLT G #1 0.0 0.0 (707,391) 0.0 0.0 (258,260) (143.4) (143.4) 0 0.0 0 6.2 Shutdown of Pesanggaran PLT G #1 & #2 0.0 0.0 0.81 (90,500) 0.0 0.0 (39,137) (21.7) (20.9) 0 0.0 0 6.2 O ve rall for UBP Bali 74.6 11.0 0.81 0 0.7 0.0 (291,907) (129.5) (5.8) (122.8) 373 5.3 477 502

Power Selling Price in 2005 UBP Se marang Gilimanuk Power Station Grati Tambak Lorok

No. Repowering Plan

Annualised Generation Cost Annualised

Investment Cost

Fuel Consumption and Cost as PLT GU Annual Generation as PLT GU Investment Cost Annualised Residual Asset owe to Government Less Component (a)

Financial Analysis (Annualised Generation Cost)

Operation & Maintenance Cost T otal Annualised Cost Unit Const-ruction Cost UBP Pe rak/Grati UBP Bali

Table 4.1-10 Economic Analysis for Each Power Station Basis

Tambak Lorok Tambak Lorok

Annual Generation: 596,806MWh Fuel Cost 67.0 M.US$ Annual Generation: 596,806MWh Fuel Cost 25.7 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 69.4 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 69.4 M.US$ 5,000 Rp/l #DIV/0! Natural Gas Pricee 58,500Rp/MMBT U 18.3%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.7 -59.7 -59.7 -2 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 0 -59.6 -59.6 -59.6 0 -59.6 -59.6 -59.6 1 -67.0 -1.0 -68.0 69.4 1.4 1 -25.7 -1.2 -26.9 69.4 42.5 2 -67.0 -1.0 -68.0 69.4 1.4 2 -25.7 -1.2 -26.9 69.4 42.5 3 -67.0 -1.0 -68.0 69.4 1.4 3 -25.7 -1.2 -26.9 69.4 42.5 4 -67.0 -1.0 -68.0 69.4 1.4 4 -25.7 -1.2 -26.9 69.4 42.5 5 -67.0 -1.0 -68.0 69.4 1.4 5 -25.7 -1.2 -26.9 69.4 42.5 6 -67.0 -1.0 -68.0 69.4 1.4 6 -25.7 -1.2 -26.9 69.4 42.5 7 -67.0 -1.0 -68.0 69.4 1.4 7 -25.7 -1.2 -26.9 69.4 42.5 8 -67.0 -1.0 -68.0 69.4 1.4 8 -25.7 -1.2 -26.9 69.4 42.5 9 -67.0 -1.0 -68.0 69.4 1.4 9 -25.7 -1.2 -26.9 69.4 42.5 10 -67.0 -1.0 -68.0 69.4 1.4 10 -25.7 -1.2 -26.9 69.4 42.5 11 -67.0 -1.0 -68.0 69.4 1.4 11 -25.7 -1.2 -26.9 69.4 42.5 12 -67.0 -1.0 -68.0 69.4 1.4 12 -25.7 -1.2 -26.9 69.4 42.5 13 -67.0 -1.0 -68.0 69.4 1.4 13 -25.7 -1.2 -26.9 69.4 42.5 14 -67.0 -1.0 -68.0 69.4 1.4 14 -25.7 -1.2 -26.9 69.4 42.5 15 -67.0 -1.0 -68.0 69.4 1.4 15 -25.7 -1.2 -26.9 69.4 42.5 Sum -179.0 -1005.0 -15.0 -1199.0 1041.0 -158.0 Sum -179.0 -385.5 -18.0 -582.5 1041.0 458.5 Grati Grati

Annual Generation: 365,060MWh Fuel Cost 40.9 M.US$ Annual Generation: 365,060MWh Fuel Cost 16.3 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 78.2 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 78.2 M.US$ 5,000 Rp/l 15.1% 58,500Rp/MMBT U 25.4%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.7 -59.7 -59.7 -2 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 0 -59.6 -59.6 -59.6 0 -59.6 -59.6 -59.6 1 -40.9 -1.6 -42.5 78.2 35.7 1 -16.3 -1.9 -18.2 78.2 60.0 2 -40.9 -1.6 -42.5 78.2 35.7 2 -16.3 -1.9 -18.2 78.2 60.0 3 -40.9 -1.6 -42.5 78.2 35.7 3 -16.3 -1.9 -18.2 78.2 60.0 4 -40.9 -1.6 -42.5 78.2 35.7 4 -16.3 -1.9 -18.2 78.2 60.0 5 -40.9 -1.6 -42.5 78.2 35.7 5 -16.3 -1.9 -18.2 78.2 60.0 6 -40.9 -1.6 -42.5 78.2 35.7 6 -16.3 -1.9 -18.2 78.2 60.0 7 -40.9 -1.6 -42.5 78.2 35.7 7 -16.3 -1.9 -18.2 78.2 60.0 8 -40.9 -1.6 -42.5 78.2 35.7 8 -16.3 -1.9 -18.2 78.2 60.0 9 -40.9 -1.6 -42.5 78.2 35.7 9 -16.3 -1.9 -18.2 78.2 60.0 10 -40.9 -1.6 -42.5 78.2 35.7 10 -16.3 -1.9 -18.2 78.2 60.0 11 -40.9 -1.6 -42.5 78.2 35.7 11 -16.3 -1.9 -18.2 78.2 60.0 12 -40.9 -1.6 -42.5 78.2 35.7 12 -16.3 -1.9 -18.2 78.2 60.0 13 -40.9 -1.6 -42.5 78.2 35.7 13 -16.3 -1.9 -18.2 78.2 60.0 14 -40.9 -1.6 -42.5 78.2 35.7 14 -16.3 -1.9 -18.2 78.2 60.0 15 -40.9 -1.6 -42.5 78.2 35.7 15 -16.3 -1.9 -18.2 78.2 60.0 Sum -179.0 -613.5 -24.0 -816.5 1173.0 356.5 Sum -179.0 -244.5 -28.5 -452.0 1173.0 721.0 Gilimanuk Gilimanuk

Annual Generation: 707,391MWh Fuel Cost 75.2 M.US$ Annual Generation: 707,391MWh Fuel Cost 31.6 M.US$ Investment cost : 74.6 M.US$ Fuel Cost 143.4 M.US$ Investment cost : 74.6 M.US$ Fuel Cost 143.4 M.US$ 5,000 Rp/l 54.8% Gas Price 58,500Rp/MMBT U 76.1%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -24.9 -24.9 -24.9 -2 -24.9 -24.9 -24.9 -1 -24.9 -24.9 -24.9 -1 -24.9 -24.9 -24.9 0 -24.8 -24.8 -24.8 0 -24.8 -24.8 -24.8 1 -75.2 -0.7 -75.9 143.4 67.5 1 -31.6 -0.7 -32.3 143.4 111.1 2 -75.2 -0.7 -75.9 143.4 67.5 2 -31.6 -0.7 -32.3 143.4 111.1 3 -75.2 -0.7 -75.9 143.4 67.5 3 -31.6 -0.7 -32.3 143.4 111.1 4 -75.2 -0.7 -75.9 143.4 67.5 4 -31.6 -0.7 -32.3 143.4 111.1 5 -75.2 -0.7 -75.9 143.4 67.5 5 -31.6 -0.7 -32.3 143.4 111.1 6 -75.2 -0.7 -75.9 143.4 67.5 6 -31.6 -0.7 -32.3 143.4 111.1 7 -75.2 -0.7 -75.9 143.4 67.5 7 -31.6 -0.7 -32.3 143.4 111.1 8 -75.2 -0.7 -75.9 143.4 67.5 8 -31.6 -0.7 -32.3 143.4 111.1 9 -75.2 -0.7 -75.9 143.4 67.5 9 -31.6 -0.7 -32.3 143.4 111.1 10 -75.2 -0.7 -75.9 143.4 67.5 10 -31.6 -0.7 -32.3 143.4 111.1 11 -75.2 -0.7 -75.9 143.4 67.5 11 -31.6 -0.7 -32.3 143.4 111.1 12 -75.2 -0.7 -75.9 143.4 67.5 12 -31.6 -0.7 -32.3 143.4 111.1 13 -75.2 -0.7 -75.9 143.4 67.5 13 -31.6 -0.7 -32.3 143.4 111.1 14 -75.2 -0.7 -75.9 143.4 67.5 14 -31.6 -0.7 -32.3 143.4 111.1 15 -75.2 -0.7 -75.9 143.4 67.5 15 -31.6 -0.7 -32.3 143.4 111.1 Sum -74.6 -1128.0 -10.5 -1213.1 2151.0 937.9 Sum -74.6 -474.0 -10.5 -559.1 2151.0 0.0 1591.9 Cost B-C Case 1.1 Case 1.2

HS D Price EIRR EIRR

Gas Price EIRR

Year Cost Case 2.1 Case 2.2 HS D Price EIRR B - C Year Cost Case 3.1 Case 3.2 HS D Price EIRR Year Cost B - C Year B - C EIRR Year Cost B - C Year Cost

Table 4.1-11 Economic Analysis for Oil Reduction Plan

UBP Semarang UBP Semarang

Annual Generation: 841,807MWh Fuel Cost 88.1 M.US$ Annual Generation: 841,807MWh Fuel Cost 33.1 M.US$ Investment cost : 238.6 M.US$ Fuel Cost 128.3 M.US$ Investment cost : 238.6 M.US$ Fuel Cost 128.3 M.US$ 5,000 Rp/l 11.9% Natural Gas Pricee 58,500Rp/MMBT U 29.2%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -79.5 -79.5 -79.5 -2 -79.5 -79.5 -79.5 -1 -79.5 -79.5 -79.5 -1 -79.5 -79.5 -79.5 0 -79.6 -79.6 -79.6 0 -79.6 -79.6 -79.6 1 -88.1 -1.0 -89.1 128.3 39.2 1 -33.1 -1.2 -34.3 128.3 94.0 2 -88.1 -1.0 -89.1 128.3 39.2 2 -33.1 -1.2 -34.3 128.3 94.0 3 -88.1 -1.0 -89.1 128.3 39.2 3 -33.1 -1.2 -34.3 128.3 94.0 4 -88.1 -1.0 -89.1 128.3 39.2 4 -33.1 -1.2 -34.3 128.3 94.0 5 -88.1 -1.0 -89.1 128.3 39.2 5 -33.1 -1.2 -34.3 128.3 94.0 6 -88.1 -1.0 -89.1 128.3 39.2 6 -33.1 -1.2 -34.3 128.3 94.0 7 -88.1 -1.0 -89.1 128.3 39.2 7 -33.1 -1.2 -34.3 128.3 94.0 8 -88.1 -1.0 -89.1 128.3 39.2 8 -33.1 -1.2 -34.3 128.3 94.0 9 -88.1 -1.0 -89.1 128.3 39.2 9 -33.1 -1.2 -34.3 128.3 94.0 10 -88.1 -1.0 -89.1 128.3 39.2 10 -33.1 -1.2 -34.3 128.3 94.0 11 -88.1 -1.0 -89.1 128.3 39.2 11 -33.1 -1.2 -34.3 128.3 94.0 12 -88.1 -1.0 -89.1 128.3 39.2 12 -33.1 -1.2 -34.3 128.3 94.0 13 -88.1 -1.0 -89.1 128.3 39.2 13 -33.1 -1.2 -34.3 128.3 94.0 14 -88.1 -1.0 -89.1 128.3 39.2 14 -33.1 -1.2 -34.3 128.3 94.0 15 -88.1 -1.0 -89.1 128.3 39.2 15 -33.1 -1.2 -34.3 128.3 94.0 Sum -238.6 -1321.5 -15.0 -1575.1 1924.5 349.4 Sum -238.6 -496.5 -18.0 -753.1 1924.5 1171.4

UBP Grati/Perak UBP Grati/Perak

Annual Generation: 801,140MWh Fuel Cost 89.7 M.US$ Annual Generation: 801,140MWh Fuel Cost 35.7 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 133.6 M.US$ Investment cost : 179.0 M.US$ Fuel Cost 133.6 M.US$ 5,000 Rp/l 18.2% 58,500Rp/MMBT U 37.4%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.7 -59.7 -59.7 -2 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 -1 -59.7 -59.7 -59.7 0 -59.6 -59.6 -59.6 0 -59.6 -59.6 -59.6 1 -89.7 -1.6 -91.3 133.6 42.3 1 -35.7 -1.9 -37.6 133.6 96.0 2 -89.7 -1.6 -91.3 133.6 42.3 2 -35.7 -1.9 -37.6 133.6 96.0 3 -89.7 -1.6 -91.3 133.6 42.3 3 -35.7 -1.9 -37.6 133.6 96.0 4 -89.7 -1.6 -91.3 133.6 42.3 4 -35.7 -1.9 -37.6 133.6 96.0 5 -89.7 -1.6 -91.3 133.6 42.3 5 -35.7 -1.9 -37.6 133.6 96.0 6 -89.7 -1.6 -91.3 133.6 42.3 6 -35.7 -1.9 -37.6 133.6 96.0 7 -89.7 -1.6 -91.3 133.6 42.3 7 -35.7 -1.9 -37.6 133.6 96.0 8 -89.7 -1.6 -91.3 133.6 42.3 8 -35.7 -1.9 -37.6 133.6 96.0 9 -89.7 -1.6 -91.3 133.6 42.3 9 -35.7 -1.9 -37.6 133.6 96.0 10 -89.7 -1.6 -91.3 133.6 42.3 10 -35.7 -1.9 -37.6 133.6 96.0 11 -89.7 -1.6 -91.3 133.6 42.3 11 -35.7 -1.9 -37.6 133.6 96.0 12 -89.7 -1.6 -91.3 133.6 42.3 12 -35.7 -1.9 -37.6 133.6 96.0 13 -89.7 -1.6 -91.3 133.6 42.3 13 -35.7 -1.9 -37.6 133.6 96.0 14 -89.7 -1.6 -91.3 133.6 42.3 14 -35.7 -1.9 -37.6 133.6 96.0 15 -89.7 -1.6 -91.3 133.6 42.3 15 -35.7 -1.9 -37.6 133.6 96.0 Sum -179.0 -1345.5 -24.0 -1548.5 2004.0 455.5 Sum -179.0 -535.5 -28.5 -743.0 2004.0 1261.0

UBP Bali UBP Bali

Annual Generation: 797,891MWh Fuel Cost 84.8 M.US$ Annual Generation: 797,891MWh Fuel Cost 35.7 M.US$ Investment cost : 74.6 M.US$ Fuel Cost 165.2 M.US$ Investment cost : 74.6 M.US$ Fuel Cost 165.2 M.US$ 5,000 Rp/l 61.4% Gas Price 58,500Rp/MMBT U 83.5%

Benefit Benefit

Investment Fuel Cost O&M T.Cost Fuel Cost Investment Fuel Cost O&M T.Cost Fuel Cost

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -24.9 -24.9 -24.9 -2 -24.9 -24.9 -24.9 -1 -24.9 -24.9 -24.9 -1 -24.9 -24.9 -24.9 0 -24.8 -24.8 -24.8 0 -24.8 -24.8 -24.8 1 -84.8 -0.7 -85.5 165.2 79.7 1 -35.7 -0.7 -36.4 165.2 128.8 2 -84.8 -0.7 -85.5 165.2 79.7 2 -35.7 -0.7 -36.4 165.2 128.8 3 -84.8 -0.7 -85.5 165.2 79.7 3 -35.7 -0.7 -36.4 165.2 128.8 4 -84.8 -0.7 -85.5 165.2 79.7 4 -35.7 -0.7 -36.4 165.2 128.8 5 -84.8 -0.7 -85.5 165.2 79.7 5 -35.7 -0.7 -36.4 165.2 128.8 6 -84.8 -0.7 -85.5 165.2 79.7 6 -35.7 -0.7 -36.4 165.2 128.8 7 -84.8 -0.7 -85.5 165.2 79.7 7 -35.7 -0.7 -36.4 165.2 128.8 8 -84.8 -0.7 -85.5 165.2 79.7 8 -35.7 -0.7 -36.4 165.2 128.8 9 -84.8 -0.7 -85.5 165.2 79.7 9 -35.7 -0.7 -36.4 165.2 128.8 10 -84.8 -0.7 -85.5 165.2 79.7 10 -35.7 -0.7 -36.4 165.2 128.8 11 -84.8 -0.7 -85.5 165.2 79.7 11 -35.7 -0.7 -36.4 165.2 128.8 12 -84.8 -0.7 -85.5 165.2 79.7 12 -35.7 -0.7 -36.4 165.2 128.8 13 -84.8 -0.7 -85.5 165.2 79.7 13 -35.7 -0.7 -36.4 165.2 128.8 14 -84.8 -0.7 -85.5 165.2 79.7 14 -35.7 -0.7 -36.4 165.2 128.8 15 -84.8 -0.7 -85.5 165.2 79.7 15 -35.7 -0.7 -36.4 165.2 128.8 Sum -74.6 -1272.0 -10.5 -1357.1 2478.0 1120.9 Sum -74.6 -535.5 -10.5 -620.6 2478.0 0.0 1857.4 Case 5.2 Cost B - C Cost B-C EIRR Gas Price Cost EIRR Year Year Year Cost B - C EIRR B - C HS D Price Year Cost HS D Price B - C Case 5.1 Year Cost Year Case 6.1 Case 6.2 EIRR Case 4.1 Case 4.2 EIRR EIRR HS D Price

Table 4.1-12 Financial Analysis for Each Power Station Basis

Tambak Lorok HSD 1,527 Rp/kWh Tambak Lorok Gas 874 Rp/kWh

Annual Generation 596,806MWh 5% Annual Generation: 596,806MWh 5% Investment cost 179.0 M.US$ 30% Investment cost : 179.0 M.US$ 30%

0.02 M.US$ 0.02 M.US$

Component (a) 13.9 M.US$/y Project FIRR (EAT) 12.0% Component (a) 13.9 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.70 -59.70 -2 -59.70 -59.70 -1 -59.70 -59.70 -1 -59.70 -59.70 0 -59.62 -59.62 0 -59.62 -59.62 1 96.2 13.9 -67.0 -1.0 -12.6 29.50 1 55.1 13.9 -25.7 -1.2 -12.6 29.50 2 96.2 13.9 -67.0 -1.0 -12.6 29.50 2 55.1 13.9 -25.7 -1.2 -12.6 29.50 3 96.2 13.9 -67.0 -1.0 -12.6 29.50 3 55.1 13.9 -25.7 -1.2 -12.6 29.50 4 96.2 13.9 -67.0 -1.0 -12.6 29.50 4 55.1 13.9 -25.7 -1.2 -12.6 29.50 5 96.2 13.9 -67.0 -1.0 -12.6 29.50 5 55.1 13.9 -25.7 -1.2 -12.6 29.50 6 96.2 13.9 -67.0 -1.0 -12.6 29.50 6 55.1 13.9 -25.7 -1.2 -12.6 29.50 7 96.2 13.9 -67.0 -1.0 -12.6 29.50 7 55.1 13.9 -25.7 -1.2 -12.6 29.50 8 96.2 13.9 -67.0 -1.0 -12.6 29.50 8 55.1 13.9 -25.7 -1.2 -12.6 29.50 9 96.2 13.9 -67.0 -1.0 -12.6 29.50 9 55.1 13.9 -25.7 -1.2 -12.6 29.50 10 96.2 13.9 -67.0 -1.0 -12.6 29.50 10 55.1 13.9 -25.7 -1.2 -12.6 29.50 11 96.2 13.9 -67.0 -1.0 -12.6 29.50 11 55.1 13.9 -25.7 -1.2 -12.6 29.50 12 96.2 13.9 -67.0 -1.0 -12.6 29.50 12 55.1 13.9 -25.7 -1.2 -12.6 29.50 13 96.2 13.9 -67.0 -1.0 -12.6 29.50 13 55.1 13.9 -25.7 -1.2 -12.6 29.50 14 96.2 13.9 -67.0 -1.0 -12.6 29.50 14 55.1 13.9 -25.7 -1.2 -12.6 29.50 15 96.2 13.9 -67.0 -1.0 -12.6 29.50 15 55.1 13.9 -25.7 -1.2 -12.6 29.50 Sum -179.02 1443.0 208.5 -1005.0 -15.0 -189.0 263.48 Sum -179.02 826.5 208.5 -385.5 -18.0 -189.0 263.48

Grati HSD 1,834 Rp/kWh Grati Gas 1,203 Rp/kWh

Annual Generation 365,060MWh 5% Annual Generation 365,060MWh 5% Investment cost 179.0 M.US$ 30% Investment cost 179.0 M.US$ 30%

0.0 M.US$ 0.0 M.US$

Component (a) 13.9 M.US$/y Project FIRR (EAT) 12.0% Component (a) 13.9 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.7 -59.7 -2 -59.7 -59.7 -1 -59.7 -59.7 -1 -59.7 -59.7 0 -59.6 -59.6 0 -59.6 -59.6 1 70.7 13.9 -40.9 -1.6 -12.6 29.5 1 46.4 13.9 -16.3 -1.9 -12.6 29.5 2 70.7 13.9 -40.9 -1.6 -12.6 29.5 2 46.4 13.9 -16.3 -1.9 -12.6 29.5 3 70.7 13.9 -40.9 -1.6 -12.6 29.5 3 46.4 13.9 -16.3 -1.9 -12.6 29.5 4 70.7 13.9 -40.9 -1.6 -12.6 29.5 4 46.4 13.9 -16.3 -1.9 -12.6 29.5 5 70.7 13.9 -40.9 -1.6 -12.6 29.5 5 46.4 13.9 -16.3 -1.9 -12.6 29.5 6 70.7 13.9 -40.9 -1.6 -12.6 29.5 6 46.4 13.9 -16.3 -1.9 -12.6 29.5 7 70.7 13.9 -40.9 -1.6 -12.6 29.5 7 46.4 13.9 -16.3 -1.9 -12.6 29.5 8 70.7 13.9 -40.9 -1.6 -12.6 29.5 8 46.4 13.9 -16.3 -1.9 -12.6 29.5 9 70.7 13.9 -40.9 -1.6 -12.6 29.5 9 46.4 13.9 -16.3 -1.9 -12.6 29.5 10 70.7 13.9 -40.9 -1.6 -12.6 29.5 10 46.4 13.9 -16.3 -1.9 -12.6 29.5 11 70.7 13.9 -40.9 -1.6 -12.6 29.5 11 46.4 13.9 -16.3 -1.9 -12.6 29.5 12 70.7 13.9 -40.9 -1.6 -12.6 29.5 12 46.4 13.9 -16.3 -1.9 -12.6 29.5 13 70.7 13.9 -40.9 -1.6 -12.6 29.5 13 46.4 13.9 -16.3 -1.9 -12.6 29.5 14 70.7 13.9 -40.9 -1.6 -12.6 29.5 14 46.4 13.9 -16.3 -1.9 -12.6 29.5 15 70.7 13.9 -40.9 -1.6 -12.6 29.5 15 46.4 13.9 -16.3 -1.9 -12.6 29.5 Sum -179.0 1060.5 208.5 -613.5 -24.0 -189.0 263.5 Sum -179.0 696.0 208.5 -244.5 -28.5 -189.0 263.5

Gilimanuk HSD 1,174 Rp/kWh Gilimanuk Gas 590 Rp/kWh

Annual Generation 707,391MWh 5% Annual Generation 707,391MWh 5% Investment cost 74.6 M.US$ 30% Investment cost 74.6 M.US$ 30%

0.0 M.US$ 0.0 M.US$

Component (a) 5.8 M.US$/y Project FIRR (EAT) 12.0% Component (a) 5.8 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -24.9 -24.9 -2 -24.9 -24.9 -1 -24.9 -24.9 -1 -24.9 -24.9 0 -24.8 -24.8 0 -24.8 -24.8 1 87.7 5.8 -75.2 -0.7 -5.3 12.3 1 44.1 5.8 -31.6 -0.7 -5.3 12.3 2 87.7 5.8 -75.2 -0.7 -5.3 12.3 2 44.1 5.8 -31.6 -0.7 -5.3 12.3 3 87.7 5.8 -75.2 -0.7 -5.3 12.3 3 44.1 5.8 -31.6 -0.7 -5.3 12.3 4 87.7 5.8 -75.2 -0.7 -5.3 12.3 4 44.1 5.8 -31.6 -0.7 -5.3 12.3 5 87.7 5.8 -75.2 -0.7 -5.3 12.3 5 44.1 5.8 -31.6 -0.7 -5.3 12.3 6 87.7 5.8 -75.2 -0.7 -5.3 12.3 6 44.1 5.8 -31.6 -0.7 -5.3 12.3 7 87.7 5.8 -75.2 -0.7 -5.3 12.3 7 44.1 5.8 -31.6 -0.7 -5.3 12.3 8 87.7 5.8 -75.2 -0.7 -5.3 12.3 8 44.1 5.8 -31.6 -0.7 -5.3 12.3 9 87.7 5.8 -75.2 -0.7 -5.3 12.3 9 44.1 5.8 -31.6 -0.7 -5.3 12.3 10 87.7 5.8 -75.2 -0.7 -5.3 12.3 10 44.1 5.8 -31.6 -0.7 -5.3 12.3 11 87.7 5.8 -75.2 -0.7 -5.3 12.3 11 44.1 5.8 -31.6 -0.7 -5.3 12.3 12 87.7 5.8 -75.2 -0.7 -5.3 12.3 12 44.1 5.8 -31.6 -0.7 -5.3 12.3 13 87.7 5.8 -75.2 -0.7 -5.3 12.3 13 44.1 5.8 -31.6 -0.7 -5.3 12.3 14 87.7 5.8 -75.2 -0.7 -5.3 12.3 14 44.1 5.8 -31.6 -0.7 -5.3 12.3 15 87.7 5.8 -75.2 -0.7 -5.3 12.3 15 44.1 5.8 -31.6 -0.7 -5.3 12.3 Sum -74.6 1315.5 87.0 -1128.0 -10.5 -79.5 109.9 Sum -74.6 661.5 87.0 -474.0 -10.5 -79.5 109.9 Case 1.1 Case 1.2

Station Use Station Use

Income Tax Income Tax

Residual Asset owe Residual Asset owe

Year Year

Case 2.1 Case 2.2

Station Use

Residual Asset owe

Income Tax Income Tax

Year Year

Year Year

Case 3.1 Case 3.2

Station Use Income Tax

Residual Asset owe

Residual Asset owe Residual Asset owe

Station Use Income Tax Station Use

Table 4.1-13 Financial Analysis for Oil Reduction Plan

UBP Semarang HSD 1,447 Rp/kWh UBP Semarang Gas 830 Rp/kWh

Annual Generation 841,807MWh 5% Annual Generation 841,807MWh 5% Investment cost 238.6 M.US$ 30% Investment cost 238.6 M.US$ 30%

8.57 M.US$ 8.57 M.US$

Component (a) 18.6 M.US$/y Project FIRR (EAT) 12.0% Component (a) 18.6 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -79.50 -79.5 -2 -79.50 -79.5 -1 -79.50 -79.5 -1 -79.50 -79.5 0 -88.17 -88.2 0 -88.17 -88.2 1 128.6 18.6 -88.1 -1.1 -17.4 40.6 1 73.8 18.6 -33.1 -1.3 -17.4 40.6 2 128.6 18.6 -88.1 -1.1 -17.4 40.6 2 73.8 18.6 -33.1 -1.3 -17.4 40.6 3 128.6 18.6 -88.1 -1.1 -17.4 40.6 3 73.8 18.6 -33.1 -1.3 -17.4 40.6 4 128.6 18.6 -88.1 -1.1 -17.4 40.6 4 73.8 18.6 -33.1 -1.3 -17.4 40.6 5 128.6 18.6 -88.1 -1.1 -17.4 40.6 5 73.8 18.6 -33.1 -1.3 -17.4 40.6 6 128.6 18.6 -88.1 -1.1 -17.4 40.6 6 73.8 18.6 -33.1 -1.3 -17.4 40.6 7 128.6 18.6 -88.1 -1.1 -17.4 40.6 7 73.8 18.6 -33.1 -1.3 -17.4 40.6 8 128.6 18.6 -88.1 -1.1 -17.4 40.6 8 73.8 18.6 -33.1 -1.3 -17.4 40.6 9 128.6 18.6 -88.1 -1.1 -17.4 40.6 9 73.8 18.6 -33.1 -1.3 -17.4 40.6 10 128.6 18.6 -88.1 -1.1 -17.4 40.6 10 73.8 18.6 -33.1 -1.3 -17.4 40.6 11 128.6 18.6 -88.1 -1.1 -17.4 40.6 11 73.8 18.6 -33.1 -1.3 -17.4 40.6 12 128.6 18.6 -88.1 -1.1 -17.4 40.6 12 73.8 18.6 -33.1 -1.3 -17.4 40.6 13 128.6 18.6 -88.1 -1.1 -17.4 40.6 13 73.8 18.6 -33.1 -1.3 -17.4 40.6 14 128.6 18.6 -88.1 -1.1 -17.4 40.6 14 73.8 18.6 -33.1 -1.3 -17.4 40.6 15 128.6 18.6 -88.1 -1.1 -17.4 40.6 15 73.8 18.6 -33.1 -1.3 -17.4 40.6 Sum -247.17 1929.0 279.0 -1321.5 -16.5 -261.0 361.8 Sum -247.17 1107.0 279.0 -496.5 -19.5 -261.0 361.8

UBP Perak/Grati HSD 1,419 Rp/kWh UBP Perak/Grati Gas 784 Rp/kWh

Annual Generation 801,140MWh 5% Annual Generation 801,140MWh 5% Investment cost 179.0 M.US$ 30% Investment cost 179.0 M.US$ 30%

1.86 M.US$ 1.86 M.US$

Component (a) 13.90 M.US$/y Project FIRR (EAT) 12.0% Component (a) 13.90 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -59.70 -59.7 -2 -59.70 -59.7 -1 -59.70 -59.7 -1 -59.70 -59.7 0 -61.46 -61.5 0 -61.46 -61.5 1 120.0 13.9 -89.7 -1.6 -12.8 29.8 1 66.3 13.9 -35.7 -1.9 -12.8 29.8 2 120.0 13.9 -89.7 -1.6 -12.8 29.8 2 66.3 13.9 -35.7 -1.9 -12.8 29.8 3 120.0 13.9 -89.7 -1.6 -12.8 29.8 3 66.3 13.9 -35.7 -1.9 -12.8 29.8 4 120.0 13.9 -89.7 -1.6 -12.8 29.8 4 66.3 13.9 -35.7 -1.9 -12.8 29.8 5 120.0 13.9 -89.7 -1.6 -12.8 29.8 5 66.3 13.9 -35.7 -1.9 -12.8 29.8 6 120.0 13.9 -89.7 -1.6 -12.8 29.8 6 66.3 13.9 -35.7 -1.9 -12.8 29.8 7 120.0 13.9 -89.7 -1.6 -12.8 29.8 7 66.3 13.9 -35.7 -1.9 -12.8 29.8 8 120.0 13.9 -89.7 -1.6 -12.8 29.8 8 66.3 13.9 -35.7 -1.9 -12.8 29.8 9 120.0 13.9 -89.7 -1.6 -12.8 29.8 9 66.3 13.9 -35.7 -1.9 -12.8 29.8 10 120.0 13.9 -89.7 -1.6 -12.8 29.8 10 66.3 13.9 -35.7 -1.9 -12.8 29.8 11 120.0 13.9 -89.7 -1.6 -12.8 29.8 11 66.3 13.9 -35.7 -1.9 -12.8 29.8 12 120.0 13.9 -89.7 -1.6 -12.8 29.8 12 66.3 13.9 -35.7 -1.9 -12.8 29.8 13 120.0 13.9 -89.7 -1.6 -12.8 29.8 13 66.3 13.9 -35.7 -1.9 -12.8 29.8 14 120.0 13.9 -89.7 -1.6 -12.8 29.8 14 66.3 13.9 -35.7 -1.9 -12.8 29.8 15 120.0 13.9 -89.7 -1.6 -12.8 29.8 15 66.3 13.9 -35.7 -1.9 -12.8 29.8 Sum -180.86 1800.0 208.5 -1345.5 -24.0 -192.0 266.1 Sum -180.86 994.5 208.5 -535.5 -28.5 -192.0 266.1

UBP Bali HSD 1,168 Rp/kWh UBP Bali Gas 585 Rp/kWh

Annual Generation 797,891MWh 5% Annual Generation 797,891MWh 5% Investment cost 74.6 M.US$ 30% Investment cost 74.6 M.US$ 30%

5.49 M.US$ 5.49 M.US$

Component (a) 5.8 M.US$/y Project FIRR (EAT) 12.0% Component (a) 5.8 M.US$/y Project FIRR (EAT) 12.0%

Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT Investment Revenue Comp(a) Fuel Cost O&M Income T ax EAT

M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$ M.US$

-2 -24.90 -24.9 -2 -24.90 -24.9 -1 -24.90 -24.9 -1 -24.90 -24.9 0 -30.29 -30.3 0 -30.29 -30.3 1 98.4 5.8 -84.8 -0.7 -5.6 13.1 1 49.3 5.8 -35.7 -0.7 -5.6 13.1 2 98.4 5.8 -84.8 -0.7 -5.6 13.1 2 49.3 5.8 -35.7 -0.7 -5.6 13.1 3 98.4 5.8 -84.8 -0.7 -5.6 13.1 3 49.3 5.8 -35.7 -0.7 -5.6 13.1 4 98.4 5.8 -84.8 -0.7 -5.6 13.1 4 49.3 5.8 -35.7 -0.7 -5.6 13.1 5 98.4 5.8 -84.8 -0.7 -5.6 13.1 5 49.3 5.8 -35.7 -0.7 -5.6 13.1 6 98.4 5.8 -84.8 -0.7 -5.6 13.1 6 49.3 5.8 -35.7 -0.7 -5.6 13.1 7 98.4 5.8 -84.8 -0.7 -5.6 13.1 7 49.3 5.8 -35.7 -0.7 -5.6 13.1 8 98.4 5.8 -84.8 -0.7 -5.6 13.1 8 49.3 5.8 -35.7 -0.7 -5.6 13.1 9 98.4 5.8 -84.8 -0.7 -5.6 13.1 9 49.3 5.8 -35.7 -0.7 -5.6 13.1 10 98.4 5.8 -84.8 -0.7 -5.6 13.1 10 49.3 5.8 -35.7 -0.7 -5.6 13.1 11 98.4 5.8 -84.8 -0.7 -5.6 13.1 11 49.3 5.8 -35.7 -0.7 -5.6 13.1 12 98.4 5.8 -84.8 -0.7 -5.6 13.1 12 49.3 5.8 -35.7 -0.7 -5.6 13.1 13 98.4 5.8 -84.8 -0.7 -5.6 13.1 13 49.3 5.8 -35.7 -0.7 -5.6 13.1 14 98.4 5.8 -84.8 -0.7 -5.6 13.1 14 49.3 5.8 -35.7 -0.7 -5.6 13.1 15 98.4 5.8 -84.8 -0.7 -5.6 13.1 15 49.3 5.8 -35.7 -0.7 -5.6 13.1 Sum -80.09 1476.0 87.0 -1272.0 -10.5 -84.0 116.4 Sum -80.09 739.5 87.0 -535.5 -10.5 -84.0 116.4 Case 4.1 Case 4.2

Station Use Station Use

Income Tax Income Tax

Residual Asset owe Residual Asset owe

Year Year

Year Year

Case 5.1 Case 5.2

Station Use

Residual Asset owe

Income Tax

Year Year

Case 6.1 Case 6.2

Station Use

Residual Asset owe

Income Tax

Residual Asset owe

Residual Asset owe

Station Use Income Tax Station Use Income Tax