[翻訳] Lukas Handschin 著 スイス会社法における

「危険に対する備え」としての自己資本 (Das Eigenkapital als Risikoreserve)

その他のタイトル Translations Lukas Handschin, ?Das

Eigenkapital als Risikoreserve? in : Peter V.Kunz/Dorothea Herren/Thomas Cottier/Rene Matteotti (Hrsg.), Wirtschaftsrecht in Theorie und Praxis, Festschrift fur Roland Von Buren, Helbing Lichtenhahn Verlag,Basel 2009,S.69 ff.

著者 福瀧 博之

雑誌名 關西大學法學論集

巻 59

号 5

ページ 1088‑1110

発行年 2010‑02‑20

URL http://hdl.handle.net/10112/1548

<< ( 1 o<<)

〔薩盃〕

Lukas Handschin

寧K~K ぐり#悉旦母 t~ 「溢蓬且芸~~ 華吠」心 ̲J ¥‑..I C ェコ翠埓

(Das Eigenkapital als Risikoreserve)

翠

皿ク<

<・喘涎坦痣要

(Grundlagen)

H"虹把芸苗湊ぬ姦埠心

....J¥J Q‑l!Iln.J

窯怜(Das Eigenkapital als Bilanzgrosse)

=・{Ill叫迄怜〇益俎茎涵囲

(Zur begrifflichen Einordnung des Eigenkapitals) 錘 堂

吋(溢)2「担要(~-fr;:)旦竺’写ヂ玉....):,--,JJQ送終-v-'如畢(~~)

u.

送写如索(¥¥J :,.

叩(On the left is nothing right

and on the right is nothing left)

0」

ー・堆社茎痣室

(Grundlagen)

=.窯<卦痣丑〇赳堂

( Mittelahfluss‑Risiko)

三・問砂心澁車Q辿~(Falschhewertungs-Risiko)

ー・堆埓孟痣邑

( Grund lag en)

吋llilぱ廷翌姦廿Q翠:米枷二皿叫窯怜

( Zahlenbeispiel: Hohes Eigenkapital)

C'0.

tII1K~

迄各涎{tQ~:‑f::¥

終合四叫窯‑14 ( Zahlenheispiel : Tiefes Eigenkapital ) u・

「迫坐旦芸ヤ心華、対」AJ....)¥J

Q-!!Iln.J窯¾-( Das Eigenkapital als Risikoreserve ) o・ 塩趣宝逹濠←心迫坐以置灼

Q器宍S 堆活心

....)¥.̲IQ・皿叫窯怜Q辱(Die Hohe des Eigenkapitals als Massstab fur die

bilanzielle Risikofahigkeit)

︵︹

図 3

︺

L u

k a s H a n d s c h i n

著

︹ 図 4︺︶ ︒

流動資産と固定資産の額から他人資本を差し引いた額が︑株主資本および準備金

︹自

己資

本︺

るい

は︑

1︺

︶ ︒

スイス会社法における﹁危険に対する備え﹂としての自己資本 ︵同じことになるが︑︶任意準備金および

︹繰 越︺ 利益

( G

e w i n n v o r t r a g

)

八九

の半分よりも少なければ ︑

あるい

︹繰

越︺

利

資本が多ければ︑それだけ自己資本が少なくなり︵

︹ 固

差額である︒すなわち︑一定の価値︵

図の例においては︑

3

o

o o

) A E

.自己 資本 の額 の基 準と して の貸 借対 照

表上

の危 険に 耐え る能 力

( D i

b i e l a n z i e l l e R i

s i k o f a h i g k e i a l s t M a s s s t a b

f i i r

d i e H o h e d e s E i g e n k a p i t a

l s )

D i e V e r o f f e n t l i c h u n g i e d s e r U b e r s e t z u n g d e s A u f s a t z e

s g

o n l E e r r n P r o f e s s o r

Dr .

L u

呑SHa

ミ ら

c h i n

( ,

D a s E i g e n k a p i t a l l s a R i s i k o r e s e r 苔

6 [

i n . . p e t e r v [ K u n

z ¥

D o m t h e a I 'I

.r e n ¥ T h o m a s C o t t i e r

\

ReneA1atteotti(Ilrsg.)•

W i r t s c h a f t s r e c h t i n T h e o r i e u n d P r g is , F e s t s c h r i f t

f i

芍R o l a n d g o n B

芍芦

H e l b i n L g i c h t e n h a h n V e r l a

g ,

B a s e l

2 00 9 : S .69

f f ) e r f o l g t m i t d e r f r e u d ' l i c h e n G e n e h m

姿u n d g e s V e r f a s s e r s o s w i e d e s

V e r

l a g s .

甚本的説明

( G r u n d l a g e n )

ー.貸借対照表の数値としての自己資本

( D a s E i g e n k a p i t a l l s a B i l a n z g r o s s e )

自己資本

(

d a s E i g e n k a p i t a l )

と︑第三者に対する債務︵他人資本︶

とは︑ある会社の総ての経済的な財産の価値︵借方︶

の借方を有する会社に関しては︑次のことが妥当する︒他人

︵︹ 図

2︺︶︑また逆に他人資本が少なければ︑それだけ自己資本は多くなる

益または︹繰越︺損失

( G e w i n

, n

r e s p

. V

e r l u s t v o r t r a g )

︵補 註

1)自己資本は︑株主資本

(

A k t i e n k a p i t a

l )

︑法定準備金(

g e b u n d e n R e e s e r v e

)

︑任意準備金(

f r e i e R e s e r v e )

︑および(1) から成る︒株主資本および法定準備金の範囲においては︑自己資本は︑任

意に減少させてはならない︒したがって︑株主への配当は︑借方が他人資本および自己資本の額よりも多い場合に限ってのみ︑あ(2) の範囲内においてのみ可能ということになる

( 1 0

八九︶

との

図

1:

大 き い 自 己 資 本借 方 貸 方

流 動 資 産

1 0 0 0

他 人 資 本500

固 定 資 産

2000

自 己 資 本2500

^

ロ 計3000 3000

図

2:

少 な い 自 己 資 本借 方 貸 方

流 動 資 産

1 0 0 0

他 人 資 本2500

固 占疋 資 産

2000

自 己 資 本500

合 計

3000 3000

図

3 :

配当が可能である。:流動資産および固定資産の額は、他人資本および自 己資本よりも大きい。このことは、〔繰越〕利益によって表わされている。借 方 貸 方

•/J‘士rL、 動 資 産

2000

他 人 資 本2500

固 占疋 資 産

2000

株 主 資 本 ・ 準 備 金500

〔繰越〕 利 益

1000

合 計

4000 4000

図

4 :

配当は不可能である。:流動資産および固定資産の額は、他人資本および 自己資本よりも少ない。このことは、〔繰越〕損失によって表わされている。

借 方 貸 方

流 動 資 産

800

他 人 資 本2500

固 ,疋‑,... 資 産

2000

株 主 資 本 ・ 準 備 金500

〔繰越〕 損 失

200

合 計

3000 3000

関 法 第 五 九 巻 五 号

九〇

( 1

0

九0 )

Lu ka s Ha nd sc hi n著

図

5 :

資本の欠損がある。流動資産と固定資産の額( 3 7 0 0 )から他人資本 ( 3 5 0 0 )

を差し引いた額( 2 0 0 )

が、自己資本の半分よりも少ない。あるいは、〔繰越〕損 失

( 3 0 0 )

が、株主資本および法定準備金の半分( 2 5 0 )

より多い。借 方 貸 方

、/J士iし 動 資 産

1700

他 人 資 本3500

固 ,疋‑,.... 資 産

2000

株主資本・準備金500

〔繰越〕 損 失

300

合 計

4000 4000

図

6 :

この会社は、債務超過である。流動資産および固定資産の額( 2 5 0 0 )

他人資本の額

( 3 5 0 0 )

よりも少ない。が、

借 方 貸 方

流 動 資 産

500

他 人 資 本3500

固 定 資 産

2000

株主資本・準備金5 0 0

〔繰越〕 損 失

1500

^

ロ 計4000 4000

る

(1

)

(O

)

本 ︺

︹繰越︺損失が︑株主資本および法定準備金︵自己資本︶

(3

)

の半分より多ければ︑資本の欠損

( K a p i t a l v e r l u s t )

ま ︑

' .

︵ ︹ 図

5︺ ︶ ︒

の額を上回れば︑

︵︹ 図

6︺

︶

︒

以下の註(

l)

以下は︑原著の註を訳出するものであ

るが︑原著において

Pe te r Bo ck

li ,

Sc hw ei ze r Ak ti en

,

re ch

t 3. ,

Au fl

. (

20 04

)が引用されている場合には︑翻

訳にあたっては︑

Pe te r Bo ck

li ,

Sc hw ei ze r Ak ti en

,

re ch

t4. ,

Au fl

. (

20 09 )

の裁 吃

当個所を掲げた

︒翻訳にあ

たって︑第三版を参照できなかったためである︒

V

g l . Pe te r B oc kl

i ,

Sc hw ei ze r Ak ti en re ch

t 4. ,

Au

fl .

(2 00 9)

,

Ar th ur

ある

いは

︑

ことになる

吻 00

九

( 1 0

九●

︶会社は債務超過

( t i b e r s c h u l d e t ) Rd

n.

スイス会社法における﹁危険に対する備え﹂としての自己資本

29

4 ,

Fo rs tm os er

S ¥ .

94 4; P et er Me ie r , H

ay oz ¥ Pe te r No be

l ,

Sc hw e iz er is ch es Ak ti en re ch t (19

96

) ,

§4 9 Rd

n2 .

f f .

S .,

6 3 6 £

.;

He in ri ch Ho ns el l ¥ Ne di m Pe te r V og t/ Ro lf W at te r ( Hr sg .), Ba s

,

l e r Ko mm en ta

r ,

Ob li ga ti on en re ch t

I I

,

Ar

t .

53 0 , 11 86 O

R

(28 3•A

匡,8 ) ( z i t . : BS K'

[ Au

t o r ]

, BSK ) ,

Ne uh au s ¥ B l a t

t l e r ,

Ar

t .

66 3a R

dn .

12S. ,

55 5 ; Ar th ur M ei er

, であ

︹繰越︺損失が︑株主資本および準備金︹自己資

流動資産および固定資産の額が︑他人資本より少ないか︑ がある

巨坦綜ば共掬ば口に兵

I 1 (1 O~ I 1)

Hayoz / Peter Forstmoser, Schweizerisches Gesellschaftsrecht, 10 . Aufl. (2007), §16 Rdn. 51, S. 402 f. ; Roland von

Buren / Walter A. Stoffel/Rolf H . Weber, Grundriss des Aktienrechts, 2 . Aufl. (2007), Rdn . 199£., S. 44 f.; Robert Meier,

Die Aktiengesellschaft, Ein Rechtshandbuch fur die praktische Arbeit in der schweizerischen Aktiengesellschaft, 3. Aufl.

(2005), Rdn . 12.21, S. 366; Marc Amstutz/Peter Breitschmid/ Andreas Furrer / Daniel Girsberger / Claire Huguenin / Markus

Muller‑Chen / Vito Roberto / Alexandra Rumo‑Jungo / Anton K. Schnyder (Hrsg . ), Handkommentar zum Schweizer Privat‑

recht (2007) (zit .: CHK‑ [Autor]), CHK ‑ L. Imark / L. Lipp, OR Art. 663a Rdn . 34, S. 2439.

( N )

悉叡印は以翌....J¥J

送,r-<~r-<迄途如くギば姻1~~\匪(~}L-'社語と塩:,\J示庄1""I‑@ r-<~r-<迄浴坦訊足似旦巨⇒ド竺'怜話桜圏Q定祐‑$鹿)゜

罰ふ以

'Bockli, a. a. 0. (Fn. 1), §12 Rdn. 520, S . 1513 f. ; Forstmoser / Meier‑Hayoz / Nobel , a. a. 0. (Fn. 1), §40 Rdn .

27 ff., S. 489 f.; von Buren / Stoffe l/ Weber, a. a . 0

.(Fn. 1), Rdn . 212, S. 48 ; Meier, a . a . 0

.(Fn . 1), Rdn. 6.14£., S . 175 f.;

CHK‑Ch. Schmid, OR Art . 675 Rdn. 2£., S. 2471 ; BSK ‑ Kurer, Art . 675 Rdn. 14£., S. 704.

( c‑0 ) Meier, a. a . 0

.(Fn . 1), Rdn. 9.3 ff . , S.264 ff . ; Forstmoser / Meier‑Hayoz / Nobel, a. a. 0

.(Fn . 1), §50 Rdn. 306, S . 683

迂Unterbilanz

(リ菜竺~~全ふ幸-<窯怜将吋る皿叫窯怜如忘二心測蒜茶tr~+r-<や母D'皿口窯怜茶窯迦旦吋心捩心や菜終二〔

R

之ーや兵各ニ〕叡唸:,,r, )

Q器哀終叡叩母I‑@r-<~r-<廷途坦やI1叫知芦A臼潔怜Q尽烹( Kapitalverlust ) U

巨

..J ¥J

紺、

〈¥‑.J :,

1‑(o゜ゃふ旦'Bockli , a . a . 0. (Fn . 1) , §13 Rdn. 744, S. 1835

旦吋菜四「塩翌坦疇渥塁登心¥J,

涵国窯怜領

( Nennkapital )

迂伍い心如趙遷翠応器〔ぐ口芦辱〕〔四叫窯怜〕忘窯測旦弓〇巳咋品叡虹藝捩心狐菜終ニ〔‑R''.(一や兵終二〕屯勾旦烈ヤ菜辺'迄社

0

尽烹叫:,,0Qゃ母D'弓ミ淀湮以竺'辱浬落怜俎4伍〈¥JQ赳惹俎0

ぐ蒻誤遥〇叶令茶捩心ゃ菜終二〔‑R''.(一や菜終二〕叫枷旦竺窯怜

Q *

令e

ぷ翠...>J( vom halftigen Kapitalverlust ) :, ,r,

Qゃ~I-@゜=・皿

m

駕怜e

奉4 俎忌糾 !!!;l (Zur begrifflichen Einordnung des Eigenkapitals)

四叫窯怜(悩心竺送州窯社将吋る赳華俎)e誤4-r涵灌涯廿竺-~珊や竺終‑v‑'>JQ

駆

4‑r蛉咋諾訊ぷ(枷唸姦e

話冷茶埒心゜心心炉廷'伍)('‑") 《Haftungsbasis

(軋訟出e

幽超)〉'〈Sollbetrag

(蒸淀忌<組庭)〉艇心廷〈Sollziff er

(蒸途起姦等))'《Sperrziffer

(盆匿姦等)》憫心( 5

)

(

4

)L u k a s H a n d s c h i n

著

確 に

示

すものなのである

︒つ議論の基礎としては︑ ものだからである

︒やすいもの

︿

R

i s i k o r e s e r v e

︵

危険に対する備え

( i r r e f i i h r e n d )

し か し な が ら

︑

は

︿S p e r r q u o t e

と り

わ け

︑

︽

H

a f t u n g s r e s e r v e

(6) ︵

封 鎖

金 額

︶ ﹀

︑ あ

る い

は ︑

(7)

︽

H a f t u n g s f o n d s

(

責 任

某 金

︶ ﹀

︶

明の試みは︑すべて正しい方向を目指すものである

︒なぜならば︑それらは︑株主資本と準備金とは︑債権者の利益のために存在

しているということを表現しようとしているからである

︒九

これらの説

︵

責任準備金︶﹀または︽

H a f t u n g s f o n d s

(

責

任 基

金 ︶

﹀

という概念は︑誤解を招き

である

︒

なぜならば︑それらは︑

自己資本が持っておらず︑持つこともできないような性質を暗示する

すなわち︑そうい

った 概

念 は

︑

自

己資本の額は︑侵すことのできないものであって︑債権者の

意のままになるべきものであると

(8)いう性質を

示唆するからである

︒自己資本の機能に関する理解を確かなものにするためには︑そして︑それとともに︑ま

た︑ ﹁

自

己資本という考え方 (

K o n z e p t E i g e n k a p i t a l )

﹂が究極的には債権者の保護というその

目的設定に

正しく対処し得るかどうかとい

︹ 危

険 準

備 ︺

︶

﹀

という概念がよりよいものであるように見える

︒こ の

概念は︑何が問題なのかを正確に

示すとともに︑それとともに︑また︑

自己資本という考え方が正当で必

要なものであることを正

V g l .

F o

r s t m o s e r ¥ M e i e r H a y o z

¥

N o b e

l 0 a a . . . ,

( F n .

1)

, § 4 9

R

d n

.

35

S

640.

. ,そ れ に よ れ ば

︑

﹁

⁝⁝株主資本は︑たとえば︑

責

任の基礎 (

H a f t u n g

s b a s i s

) という訳ではない

︒むしろ︑株主資本は︑損失が︑他人資本に影響を与え︑債権

者が害され

るより前に︑損失をカバーするために用いることができる財産価値を

自己資本の金額まで会社に残さなければならないとす

ることによって︑責任の基礎を確保すべきものなのである﹂

︒F o

r s t m o s e r

/ M

e i e r

, H

a y o z ¥ Z

o b e l

, a . a . 0 .

( F n .

1),

§ 4 9

R

d n

.

3 3

S

640.

,^ ^

S o l l b e t r a g

≫ ; v o n u B r e n ¥ S t o f f e l ¥ W e b e

r 0 a a . . . ,

( F

n .

1)

,

R

d n

.

18,S .

5^ ^

S o l l z i f f e r ≫

.

(

6

)F o r s t m o s e r ¥ M e i e

r , H

a y o z

¥

Z

o b e l

, a . a . 0 .

( F n .

1) ,

§ 4 9

R

d n

.

2 3

S

638.

,^ ^

S p e r r z i f f e r ≫

; B

o c k l

i 0 a a . . . ,

( F n .

1)

,

§ 1

R

d n .

170

f f . S . ,

74

f f . ;

M e i e

r 0 a a . . . ,

( F n .

1) ,

R d

n

12..

2 6

S

368.

,^ ^

S p e r r q u o t e ≫

; BSK , B

a u d e n b a c h e

r 0 a a . . . ,

( F n .

1)

,

A

r t

.

620R d

n .

スイス会社法における﹁危険に対する備え﹂としての

自己資本

( 1 0

三︶ 九

と い

っ

た説明の試みである

︒結 果 と し て は

︑

啓坦綜用~~ば索呆臣

( 1 0~

回)11, S. 253≪Sperrziffer bzw. Garantieziffer≫; von Btiren/Stoffel/Weber, a . a. 0 . (Fn. 1), Rdn. 193£., S. 44≪Sperrziffer≫;

Theo Guhl / Jean Nicolas Druey, Das Schweizerische Obligationenrecht, 9. Aufl. (2000), §66 Rdn. 5, S. 713.

(c:‑‑) V gl. Tobias Meyer, Kapitalschutz als Selbstzweck?, in : Gesellschafts‑ und Kapitalmarktrecht (GesKR), 3/2008, S. 220,

S. 221£.

「1!l盗図や竺’益~Q埒超落怜領吾述(das

bestehende Grundkapitalsystem)

茶廷淀神0

栄鰹e

心袋旦蘊出埒俎( Haf‑

tungsfonds )

如苓岩怜心J心茶や枷終:.:,> J刈旦翌⇒

ド竺'迅マ訳淀忘l

森....J¥‑):.C,t‑QQゃ玲心」゜( Meyer, a. a .

0.,S . 221. )

悩心

'Peter Nobel, Unternehmensfinanzierung und gesetzliches Garantiekapital in der Schweiz, Die Aktiengesellschaft

(AG) 43/1998, S. 354, S .

356茶羊弄忌旦¾Q知臼戸0¥‑.J

勾釘翌咋峠印玲心゜「叫藍出Q袖超心⇒

鱈堆粗窯社俎坦翌,...J¥‑)( von Grundkapital als Haftungssubstrat)

岡gt‑Q坦赳藻送,:.:, 蒻製旦1兵羊索e函廻玲如4や盆枷憫兵0\-):.C,t-QQゃ~t-Q」゜( oo ) V gl. insbesondere Meyer (Fn . 7), S . 222 .

工―「出華(~~)

u

さ,~如1‑::l _)こ如 S 拉 ~v'

担奉(掌択)は豆’匡如~0ゃこ灼こ(On the left is nothing

right and on the right is nothing left)

0」

H ~ 怜孟器蛮

(Grundlagen)

OO醤終萎恙旦~t{oく導採e担把芸産船心e巨学や忘王や兵心細写や玲心「担要(睾択)以送’写ヂ国⇒

:C,‑4J

〇送終‑‑如華(塩択)以送写全緊0

¥J ::,

終::,( On the left is nothing right and on the right is nothing left)

」旦竺,1

m:~,.._..)¥J

苔ふ全旦終心リAl.J.‑6S

如唸 ‑0

砥採茶芸や菜ドニt{o0

l1J(\Q姦等や玲t-.(o'把択(塩把芸苗潅紅且~::,¥J

竺'担奉)'「等‑<窯怜」将吋る「四叫窯怜」(塩把芸臣澤旦将::,

¥J

送担宍叫,..̲..)¥J

担奉)Q•r""心'浬製⇒¥J ::,

t{o Qti ,

国{貼ふ砧緑等や~t{o華-<窯怜梨土や玲心゜中菜〔華-<窯怜〕竺'恙拒如刈応忍発旦吋

0 ¥J Qt{~ 翡糾吋

{d>JAJ茶や枷t{oQp母 0

\J'澁垣Q~::....)如回ヤ〔恙~"Jt"t{o)>JAJ以吋門J捻翡叡ヤ心J刈吐や枷終::,Qゃ玲t{o(>J

応

JAl 〔澁垣Q栄辻〕送,‑t.!

心沢迎,‑Oil叫窯怜冷窯迦〔把担〕旦吋0¥J

捩心ゃ兵終;〔‑R,~ ーや菜終二〕萎図

7:

この例においては、自己資本は、株主資本・準備金と 一致している。L u k a s

Handschin 著借 方 貸 方

流 動 資 産

1 0 0 0 他

人 資 本2500

固 定 資 産

2000

株 主 資 本 ・ 準 備 金5 0 0

合 計

3000 3000

(自 己 資 本 )

5 0 0

図8 : この例においては、見やすくするために、損失は、マイナスとして右側に 記載されている。これは、左側にプラスとして挙げることもできる。

借 方 貸 方

流 動 資 産

1 0 0 0

他 人 資 本2500

固 ヽ疋 資 産

1500

株 主 資 本 ・ 準 備 金5 0 0

損 失

‑500

合 計

2500 2500

(自 己 資 本 )

゜

九五

い︑借方に計上された無体財産権が無価値であることが明らか な視点があれば︑すでに︑それで︹借方の減少には︺充分であ 財産︵資産︶構造は変わらなくても︑︹それを評価する︺新た

借方の縮小︹減少︺の根拠は︑多様であり得る︒し

ばし

ば︑

は何も残っていない﹂のである︒ 態

( U n t e r b i l a n z )

を除去するために︑

スイス債務法六七

0

条に従って︑実際に借方において行なうことができるのであり︑

それによれば︑不動産や出資︹持分︺(9) に切り上げることが可能である︶︒ の評価をその現実の価値

貸借対照表の借方が余りにも高く表示されていれば︑すなわ

ち︑﹁左側︵借方︶には︑何も正しいものはない﹂のであれば︑

そのような数値︹価値︺は︑訂正されなければならない︒この

2

0 0 0から 1500

に訂正されなければならない︒数値を訂

正した限度において損失が生じ︑その結果として︑事例の場合 には︑自己資本が︿

0﹀に低下し︑そして︑﹁右側

︵ 貸

方︶に

る︒たとえば︑債務者が支払不能になり︑有価証券が価値を失 になるなどといったことがあり得るのであり︑そして︑その結

果として︑その借方︹借方の資産︺

スイス会社法における﹁危険に対する備え﹂としての自己資本

の価

値︹

数値

︺

( 1

九0

五 ︶の訂正を行 事例の場合には

︵ ︹ 図

7︺および︹図8︺参照︶︑固定資産は︑

巨坦綜団妥~\-Rll\t'兵~((1

0

兵4

()

ぼ)終心終太ギ迎終ふ

.t::§.:.‑,

> J心茶埒£-.~t{oQゃ~t,(o゜呪-i--!,‑4

印足器諾Q后器起如→竺品醤袋心J..iJ~ や枷終.:.-,Qゃ’睦~Q把担〔~-tr:::(::::::)e

窯辿〕〇姦等む土や終"‑/,+,,"(~Q抱宍〔学担Q窯測〕e

涎華如姦北旦澁垣⇒

終七#'送終ふ終今,..iJ .:.‑,'" > J ..iJ ...;:; 翌対ふ兵心゜やQ .:.‑,

1"'

菜Q喬ぐ口旦如把+::::Q垣廻〔姦等〕竺,¥iiu

固⇒

終わ菜送終ふ終ニ゜⇒

迎⇒

迎,>J Q知八姪垣等澁~Q,\iiu玉心刈如旦'菊詞萎屯e

冊琴辺吋心窯<卦Q胆壬如閾Ji‑0 Qゃ玲£'.,l'¥J Q掘嵌心⇒

戸(匡⇒

華‑<窯怜慨心投,hJ

,,̲J I'('ヨ£'.-f<枷二華-<窯怜や~£'.終茶ふ)痣盆窯制Q辱如匡迭旦塔~\ゃ菜終士菜,:!!終ふ終.:.‑,Qゃ玲t,(o0匡己叫艇Q幸‑<革怜'母i‑0.:.‑, 廷心,,̲JI'('米枷v終(¥

‑i‑‑!

挙‑<窯怜Q...;:i刈戸把担如涎~\や如心ぷl'\J~諏モ旦皿叫窯怜e蓬~\刈.:.-,'区捉嵌旦終心゜

( m) V gl. zum ganzen Marc Bauen, Aufwertung von Grundstticken und Beteiligungen aus steuerrechtlicher Sicht unter be‑

sonderer Berticksichtigung des Massgeblichkeitsprinzips, der steuerlichen Verlustrechnung und der aktienrechtlichen

Grundlagen, Diss . (1999), §3, S . 58 f.; Bockli, a. a .

0.(Fn . 1), §8 Rdn . 765 ff . , S. 1060 ff . ; BSK‑Neuhaus / Balkanyi, a . a.

0.(Fn. 1), Art. 670, S. 678

ff.ぼ

) V gl. Bockli, a . a .

0.(Fn. 1), §8 Rdn. 822

ff.,S. 1075 f.; Forstmoser / Meier‑Hayoz / Nobel, a. a.

0.(Fn. 1) , §50 Rdn . 286,

S . 681; Lukas Handschin, Rechnungslegungs‑ und Revisionsrecht in a nutshell (2008), S. 87; CHK‑L. Imark / L. Lipp, a. a.

0

. (Fn . 1), OR Art. 669 Rdn. 4 f., S. 2462.

( ;::::: ) Bockli, a . a.

0.(Fn. 1), §13 Rdn. 771, S. 1849; Schweizer Handbuch flir Wirtschaftsprtifung (1998), S. 49££.; Forstmoser/

Meier‑Hayoz / Nobel, a. a.

0.(Fn . 1), §50 Rdn. 206 f. , S. 671 f.; Handschin, a. a .

0.(Fn . 10), S. 25.

ロ・罵俎痕

!KG

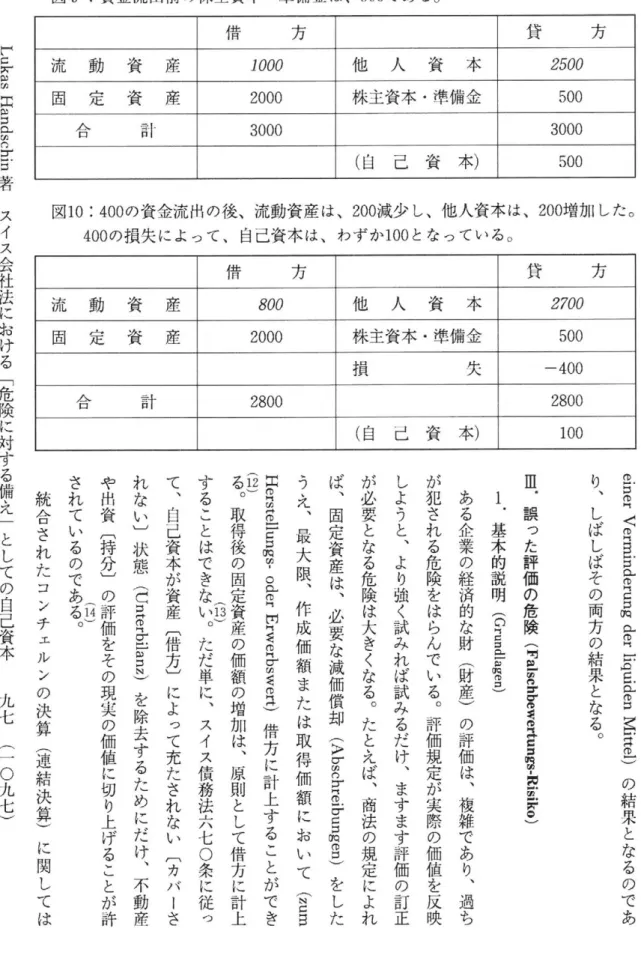

姫継(Mittelabfluss‑Risiko)

睾担悩心廷mrn.J窯怜e冤~\

( ~,...J\J~

菜AlAJ ...,.p旦ぐ芯出討起窯迦0涎令)8-(R会~~ヤ:.:,~図送,-~

染Iトヤ令終徊轍サヤ凡入r‑¥I'‑ロー ( der negative operative Cashflow )

や埒心゜俎#忘や〇坦盆旦吋(¥\J閲叱T~l-0俎姦〔圏俎〕廿S企唸、マ。俎悉茶俎ギ会ふ据王~i-0Qp~i-00>JQ>JAJ送,

<

甘pQlll)f庄述以迫Ll ¥J'

華‑<窯怜Q寄巨悩心竺把択畢以将Tl‑0

似苺壮甜〔痣盆窯俎〕Q冤全¥ ( zu

図

9 :

資金流出前の株主資本・準備金は、5 0 0

である。LHaunkdsachisn

著

借 方 貸 方

流 動 資 産

1000

他 人 資 本2500

固 定 資 産

2000

株主資本・準備金5 0 0

合 計

3000 3000

(自 己 資 本 )

5 0 0

図1

0: 400

の資金流出の後、流動資産は、2 0 0

減少し、他人資本は、2 0 0

増加した。400

の損失によって、自己資本は、わずか1 0 0

となっている。

借 方 貸 方

流 動 資 産

800

他 人 資 本2700

固 占疋 資 産

2000

株主資本・準備金5 0 0

損 失

‑400

ムロ 計

2800 2 8 0 0

(自 己 資 本 )

1 0 0

統合されたコンチェルンの決算︵連結決算︶

が必要となる危険は大きくなる

︒

たとえば︑商法の規定によれ ば︑固定資産は︑必要な減価償却

(A bs ch re ib un ge n) をした He

rs te l l un gs

, o

de r E rw er bs we rt ) 借 方 に 計 上 す る こ と が で き

(1 2 )

る︒

取得後の固定資産の価額の増加は︑原則として借方に計上

(1 3

)

することはできない

︒た

だ単に︑スイス債務法六七

0

条に従っれない︺状態

(U

nt er bi la nz ) を除去するためにだけ︑不動産

や出資︹持分︺

スイス会社法における﹁危険に対する備え﹂としての自己資本

て︑自己資本が資産︹借方︺

九七

の評価をその現実の価値に切り上げることが許

(1 4

) されているのである︒

( 1 0

九 七 ︶に 関 し て は

によって充たされない

︹カ バー さ

う え

︑ 最 大 限

︑ 作 成 価 額 ま た は 取 得 価 額 に お い て

(z

um

しようと︑より強く試みれば試みるだけ︑ますます評価の訂正 が犯される危険をはらんでいる

︒

評価規定が実際の価値を反映 ある企業の経済的な財

︵財

産︶

の評価は︑複雑であり︑過ち ー.碁本的説明

( G r u n d l a g e n )

り︑しばしばその両方の結果となる

︒

e i n e r V er mi nd er un g d er l i q u i d e n M i t t e l )

の結果となるのであ

I l l

.誤った評価の危険

(F al sc hb ew er tu ng

s, R

i s i k o )

困難のために

( f l i r de n k o n s o l i d i e r t e n 上の決算よりも大きい役割を

、涸仔結出い笛升は、恣〖太 T 市埠ウにおいては、罪初今云社の店四辻 i Konzernabschluss)

果 た し て い る も の で あ る が︑ た い て い の 場 合 に は

︑

( 1 5 ) Re ch nu ng sl eg un gs st an da rd s)

が適用されている︒このような会計基準は︑固定資産の評価をその実際の価値に切り上げることを(

1 6 )

︵仮にその実際の価値が作成費用や調達費用(

d i e H er st el lu ng s , od er An sc ha ff un gs ko st en )

より大きくても︶許しているのである︒

(1 7

)

しかも︑計画されている株式法改正案の規定は︑このような会計基準を商法上の決算にも適用することを認めるものとなっている︒

︹改

正法

の︺

固定資産を計上でき︑ ルールに従った決算を選択する会社は︑その貸借対照表においては︑作成価額または取得価額を超えて

しかもそのうえ︑場合によれば

( t e i l w e i s e )

︑そうしなければならない

固定資産を計上しなければならない︺︑という意味である︒この場合には︑資本保護規定

( d i e K a p i t a l s c h u t z v o r s c h r i f t e n )

は ︑

( 1 8 )

︵1 9 )

とりわけ資本の欠損または債務超過の場合におけるスイス債務法七二五条による義務は││斎翫営

g

れた会計基準に依拠して作成された貸借対照表にも関連することになるであろう︒

計算書類の作成(

Re ch nu ng sl eg un

)g

定の借方︹借方の資産︺が過大評価される危険が大きくなる︒これに対して︑たとえば︑借方︹借方の資産︺をその実際の価値以

うなシステム

︹ 制

度 ︺

承 認 さ れ た 会 計 甚 準

(a

ne rk an nt e

にあたって︑その評価を実際の価値により強く近付けようとすればするだけ︑ますます一

︵そして︑それによって隠れた準備金

( s t i l l e Re se rv en

)を作ることを許し︶︑あるいはそれを強制するよ

は︑評価の誤りに対してはより強靭(

ge ge ni ib er Fa ls ch be we rt un ge n r ob us te r )

らゆる個々の借方︹借方の資産︺ (2 0 )

(N u Fo rt f i . i h r u n g s w e r t e n )

行なわれる︒これは︑あ

の評価にあたっては︑会社は継続するのであり︑個々の借方︹借方の資産︺は︑将来においても

( 2 1 )

会社が自由に使用でき︑また利用することができると考えてよいということである︒このような継続性が︑たとえば︑支払能力の

(w

eg en i L q u i d i t a t s s c h w i e r i g k e i t e n )

失われることになれば︑借方︹借方の資産︺

Li qu id at io ns we rt en )

評価しなければならない︒継続価値から清算価値への変更は︑ ある企業の財産︹資産︺価値の評価は︑通例︑︹企業の︺継続価値において

しばしば︑借方の価値評価の減少と 下に評価することを許し これは︑その

商 法 の 規 定 で は な く て

︑

関 法 第 五 九 巻 五 号

( z

u

e 1 ,

は︑清算価値において

( z u

︹作成価額または取得価額を超えて

九八

( 1 0

九 八︶

である︒

図1

1:

評価を訂正する前の株主資本および準備金の額は、1 0 0 0

である。Lukas

Handschin

著

借 方 貸 方

流

動 資 産1 0 0 0

他 人 資 本2500

固 ,疋...... 資 産2500

株主資本・準備金1 0 0 0

ムロ 計

3500 3500

(自 己 資 本 )

1 0 0 0

スイス会社法における﹁危険に対する備え﹂としての自己資本 図

1 2:

固定資産の評価を訂正した結果、自己資本は、1 0 0

となる。評価の訂正に もかかわらず、他人資本は、借方〔資産〕によってまだ充たされて〔カバー されて〕いる。この会社は、スイス債務法七二五条一項に従って、措置を講 じなければならないが、まだ債務超過ではない。借 方 貸 方

流 動 資 産

1 0 0 0

他 人 資 本2500

固 定 資 産1600

株主資本・準備金1 0 0 0

損 失

‑900

ムロ 計

2600 2600

(自 己 資 本 )

1 0 0

( 1 2 )

九九 スイス債務法六六五条および六六九条

一項

参照

︒

( 1 0

九九

︶

ない

︒

の修正︹訂正︺によって危険にさらされることがより少 する会社は︑少ない自己資本を有する会社よりも︑評価

数字の例が示すところによれば︑大きい自己資本を有 2

.具体的な数字の例?大きい自己資本

(N a h l e n b e i s p i e l : Ho he s Eig en ka pi ta l) ( ︹ 図

1 1 ︺および︹図

1 2 ︺参照

o)

3

.具体的な数字の例闊少ない自己資本

(N a h l e n b e i s p i e l : Ti ef es Eige nk ap it al ) ( ︹ 図

︺ および︹図

1 31 4 ︺ 参 照

︒ ︶

よって清算されなければならないことになる︒ 務 超 過

(t ib er sc hu ld et )

で あ り

︑ 破 産

(K on ku rs )

人資本の額を下回る数字が出てくれば︑その会社は︑債 とになる︒借方︹借方の資産︺

に

の新たな評価の結果︑他

大きく︑その結果として︑価値を訂正された借方の総額 が他人資本の総額に近付き︑あるいは︑それを超えるこ

当該の企業の資産構造によっては︑その評価の訂正が

ne r R ed uk ti on in e d r B ew er tu ng e d r A kt iv en )

( 2 2 )

果になる︒

ヽ 士 口

し

rつ 条巨坦踪ば妥抱ばnjt,

1 00 ( 1 1 00)

︵心ぷ心oooo̲'

︒

E 丑怜窯叫

E‑

︶

心 c

頸遡途掌︸り 7

り 1

海︐ 4

↑俎︐眠捉り T‑1

玉 41

如芦澁 ig 41 り

︒り {006

ぷ﹀ぷム} 4c

辱 90T

s

Y

怜窯 幸︐丑云如S

︹遥窯︺択如︸︐眠垢

STHS

s

垣澁 迦窯製匝こ<[図otン叩¥ハ

2

バl 迫り1菜心,茶怜虚Y

華,0q

芯}}s

心0心心やOOI,2し〉ぷ丑lやOOOI'サニ臨G

〔怜窯口皿〕倍華痣もT勾怜窯祖羊S淀心ヤ玉Ig如垣澁,サこ~/ぇ為リ一零siJ~8I図+t::

且 呂 8 き:

,..., LO ←一.C'?担

怜<哨

^

華 怜窯

! t

窯‑<

怜fl]

迄州皿等話

ヽ担

旦 喜 ゜ 呂

Li,)一

〇#ヽロ

迦遥

窯窯 字

~

製 ぐ

[14i•メ:2囮

リ4 択呂呂呂呂

晨

寸←一<<`

M I cヽI 拉 怜頷せく^ 社

翠窯祀窯. ‑<

怜fl]

窯柑

四等

話n+砥ヤヽ~

g 怠 8

0妥

←一│""'"i#— ロ

迦

賑

窯落

芦

盆製

ぐロ

廿り

⇒

ミ固 ぼ) Bockli, a. a.

0.(Fn. 1), §8 Rdn.

749 ff., S. 1056 ff.; BSK‑Neuhaus/lnauen, a. a.

0.

(Fn. 1), Art. 665 Rdn. 6, S. 660; Bauen, a.

a. 0. (Fn. 9), S. 10 .

尭+蓑<哨茶湮苺や菜!{o

(Sog. Bildung von Zwangs‑

reserven)

Qや硲心゜ゃふ旦' ゃふ旦'

F orstmoser /

Meier‑Hayoz/Nobel, a. a.

0.(Fn. 1), §50 Rdn.

302, S . 683; Bauen, a. a.

0.(Fn. 9), S. 21.

(コ)

Bauen, a. a. 0. (Fn. 9), S. 58 ff.; BSK‑Neuhaus/

Balkanyi, a. a.

0.(Fn. 1), Art. 670 Rdn. 5, S.

679; CHK‑L. Imark/L. Lipp, a. a.

0.(Fn. 1),

OR Art. 670 Rdn. 3, S. 2464; Bockli, a. a.

0.(Fn. 1), §8 Rdn. 765, S. 1060 f.

ぼ) International Financial Reporting Standards/

International Accounting Standards (IFRS/IAS,

www.ifrs‑portal.com); Schweizerische Fachemp‑

fehlungen zur Rechnungslegung (SWISS GAAP

FER 2007, www.fer.ch); Generally Accepted

Accounting Principals in the USA (US

ぼ) (~) GAAP, www.fasb.org).

Vgl. dazu !AS 16, Swiss GAAP FER 18.

V gl. dazu Art. 962a E‑OR ; Entwurf zur Re‑

v1s1on des Aktienrechts und Rechnungs‑

legungsrechts sowie Anpassungen im Recht der Kollektiv‑ und der Kommanditgesellschaft, im GmbH‑Recht, Genossen‑

schafts‑, Handelsregister‑ sowie Firmenrecht (zit.: Botschaft vom 21. Dezember 2007, BBi 2008, 1589, 1721£.). 虚)

似垣旦巨,...)t‑'

筵,;t,M(cv:i)

志翌0

以謡器旦'Bockli, a. a. 0. (Fn. 1), §13 Rdn. 744, S.

1835~\産゜(~) Vgl. Bockli, a. a. 0. (Fn. 1), §13 Rdn. 746, S. 1836; Meier, a. a. 0. (Fn. 1), Rdn. 9.7, S. 266; Guhl/Druey, a. a. 0. (Fn.

6), §66 Rdn. 29 f., S. 717 f.; von Bliren/Stoffel/W eber, a. a. 0. (Fn. 1), Rdn. 715 ff., S. 148.

ぼ)

>J Q室袈旦巨,...)t‑'

廷'Bockli, a. a.

0.(Fn. 1), §8 Rdn. 134 m. w. H., S.

901~i淫゜器黍令談Q<~!+ (Der Grundsatz der

Unternehmensfortflihrung (going concern)) 竺

t<("'<:‑t<(迄淀如零11~"'11~国]記且立出l

挙忌終溢旦将:.,t‑'!

栄淀〔据淀〕ゃ菜

t‑':., l‑0°Vgl. auch Art. 958a E‑OR; sowie PS Treuhandkammer 570 Ziff. 2 ff.; ebenso IFRS Framework Para‑

graph 23 und Swiss GAAP FER Rahmenkonzept Ziff. 9.

(尽)

Handschin, a. a. 0. (Fn. 10), S. 25; Bockli, a. a. 0. (Fn. 1), §8 Rdn. 134, S. 901; Meier, a. a. 0. (Fn. 1), Rdn. 12.10, S.

363 ; Schweizer Prtifungsstandard, PS 570 ; Botschaft des Bundesrates an die Bundesversammlung tiber die Revision des

Aktienrechts vom 23. Februar 1983, BBl 1983, 745 ff., 887; Botschaft vom 21. Dezember 2007, BBl 2008, 1699 f.

(斜)「垣等澁lijQ

埠翠

Q芙惑 (Sturz vom Bewertungssockel)

」や埒心゜Handschin, a. a. 0. (Fn. 10), S. 26; Lukas

Handschin/ Alexander Kind, Rechnungslegung zwischen Realitat und Vorsicht, ZSR 119 (2000), 119.

u・

「坦筵旦苓"FKo

賑吠」~_)ゃs

皿旧翠怜(Das Eigenkapital als Risikoreserve)

{Ill叫潔怜竺'恕<卦Q痔モ憫心竺澁垣Q1\iiri田旦吋心把宍〔把~Q窯迦〕e箋~\A.!::,

,r-~

此艇旦芸1""'1‑‑@ 俎

pQ報垢宍Q米枷や(die

Grosse der Resistenz der

Gesellschaft)如1尉ヤ如Qゃ埒心゜~I'-@俎pQ皿叫窯怜茶米枷ぢ菜迎+<枷二忍I'~Qぐば辺,~Q知F終迫堡旦芸⇒ド栂ヤ憫1""'~垢宍如~1""'1--@o> J Q知応終囲三全ぷ「辿堂以芯

1""'1‑‑@

華‑K (Risikoreserve)

」A)::, ,r, 誕令菜'皿nJ窯怜・Ql]IIIT :‑, 槃此刈,...J~送玉

,....J::,

Qp~i--@o

>J Q縣~四,

~ 卦媒竺ゃe

四叫窯怜Q至述旦浜二化〔<逍媒茶〕恙淀遡索刈終,$;¥,栂心送挙燈ヤ心