2013 年 3 月

HKIR.2012-60中国石炭業界の現状と今後の見通し

中国は世界最大の石炭消費国であると同時に、世界最大の石炭輸入国であり、また、 石炭産業は中国の主要産業の一つに位置付けられる。本稿では、中国石炭業界の現状 と今後の見通しについて、簡単にまとめた。 【 要 旨 】 <市場動向> 石炭火力発電への依存度の高さを背景に、中国は世界最大の石炭消費国となっている。また、 石炭の生産能力は自給可能な水準にあるものの、生産-消費の国内での地理的ギャップを埋 める輸送インフラが不十分なため、同時に中国は世界最大の石炭輸入国でもある。 石炭消費量は相対的に高い伸びが続いていたものの、足元、経済成長の鈍化から成長は減速 傾向。国内生産量についても、大型炭鉱への投資が続いている一方、小規模炭鉱や老朽化炭 鉱が閉鎖されているため、全体として見れば、生産の伸びは緩やか。 但し、過去数年間、安価な輸入石炭が流入した結果、在庫が積み上がっている状況にある。 特に足元では、需要成長の減速の影響も受け、国内石炭価格は下落しており、結果的に国内 石炭と輸入石炭の価格差はほぼ消滅している。 <今後の見通し> 現在、中国政府は石炭産業の垂直統合、業界再編、老朽化設備の廃棄等を促進する政策を打ち 出している。同政策の推進は業界上位集中度の上昇に繋がり、大規模炭鉱開発や鉄道・港湾等 のインフラ投資がもたらすコスト競争力強化を通じて、大手メーカーに有利に働くとみられる。 当面、中国国内の石炭生産量・消費量は若干の持ち直しが見込まれるものの、国内の鉄道輸送 のボトルネック解消には時間を要することから、石炭輸入の増加も続くであろう。 中長期的な石炭需要は、①経済成長の中成長化、②単位 GDP 当たりの電力消費量の緩やか な低下、③石炭火力発電への依存度の緩やかな低下、④石炭多消費業種(鉄鋼やセメント)の 成長鈍化、を主因に、徐々に成長率が鈍化して、2020 年頃には減少に転じると考えられる。 <大手石炭メーカーの業績> 中国石炭業界は需要主導の成長を続けてきた結果、収益性は総じて高い。近年、利益率は 低下傾向にあるものの、トレーディング事業の比重の高まり、労働コストの上昇、石炭価 格調整基金への拠出負担の増加、企業の統合コスト負担の増加等が原因とみられる。 今後、業界再編の進展によって強まる市場規律が大手メーカーの価格支配力向上に寄与する 見込み。トレーディング事業拡大の影響で収益率低下が続くものの、大型炭鉱開発に伴い、 コスト競争力強化も進むとみられ、絶対額での収益力は回復・安定すると予想される。【香港・上海駐在報告】

【 目 次 】 1. 石炭業界の概要と足元の市場動向 ... 1 (1) 概要... 1 (2) 需給動向... 3 (3) 地域別需給構造 ... 6 (4) 輸出入の状況 ... 7 (5) 石炭価格... 8 2. 今後の見通し ... 9 (1) 中国政府の産業政策... 9 (2) 需要の見通し ...11 (3) 供給の見通し ... 13 (4) 価格の見通し ... 13 3. 中国石炭メーカーの業績 ... 14 (1) 足元の動向 ... 14 (2) 今後の見通し ... 15 4. まとめ ... 16

1. 石炭業界の概要と足元の市場動向

(1) 概要 中国は世界最大の石炭消費国・輸入国 中国は石炭埋蔵量が豊富であることから、一次エネルギー消費量全体の 70%を石 炭に依存しており、中国で最も重要なエネルギー源となっている(図表 1)。 石炭消費量を需要セクター別に見ると、電力や鉱業に加え、鉄鋼、セメント、化学 を始めとする製造業が大きな割合を占めている。特に電力向けの構成比が高く、 中国全体の石炭消費量の 50%弱は電力向けによって占められている状況(図表 2)。 図表 1:中国一次エネルギー消費量の推移 (石油換算百万トン) 0 500 1,000 1,500 2,000 2,500 3,000 1980 1985 1990 1995 2000 2005 2010 40% 50% 60% 70% 80% 90% 100% 石炭 石油 水力 ガス その他 石炭比率(右軸) (資料)BP より BTMUC 企業調査チーム作成 図表 2:中国石炭消費量構成比の推移 46% 48% 50% 49% 49% 49% 31% 30% 29% 30% 29% 29% 0% 20% 40% 60% 80% 100% 2005 2006 2007 2008 2009 2010 電力 製造業 鉄鋼 鉱業 その他 (資料)CEIC より BTMUC 企業調査チーム作成中国 47.8% 米国 11.8% EU 10.0% インド 9.3% ロシア 3.1% トルコ 1.4% その他 8.7% 韓国 1.5% 豪州 1.7% 日本 2.4% 南アフリカ 2.5% イタリア 23 マレーシア 21 トルコ 24 ドイツ 41 イギリス 32 インド 101 韓国 129 中国 177 日本 175 0 50 100 150 200 (百万トン) また、中国経済の急成長を背景に、足元、中国は石炭消費量で世界全体の 5 割弱を 占めているほか、輸入量においても、2011 年には世界一となっている(図表 3~5)。 図表 3:中国における石炭生産量・消費量・貿易量の推移 -500 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 1980 1985 1990 1995 2000 2005 2010 生産量 輸入量 輸出量 消費量 (百万トン) (注)輸入量、輸出量については、2011 年までの数値。 (資料)CEIC より BTMUC 企業調査チーム作成 図表 4:国・地域別石炭消費量 図表 5:主要石炭輸入国

(資料)IEA、EIU より BTMUC 企業調査 (資料)IEA より BTMUC 企業調査チーム作成 チーム作成 断片化された業界構造は不変であるものの、上位集中度は高まりつつある 中国の石炭業界は上位集中度が低く、2010 年の上位 10 社の市場シェアは 36% (図表 6)。しかしながら、2005 年の同 24%と比較すれば改善しており、業界再編・ 統合、エネルギー利用の効率化、老朽化炭鉱の閉鎖等の政策が奏効した模様。 図表 6: 中国石炭メーカーランキング (資料)中国煤炭工業協会、中国煤炭工業年鑑より BTMUC 企業調査チーム作成 (百万トン、%) 生産量 シェア 生産量 シェア 1 神華集団 150 6% 神華集団 357 11% 2 中煤能源集団 72 3% 中煤能源集団 154 5% 3 山西焦化集団 61 3% 山西焦化集団 102 3% 4 大同煤鉱集団 57 2% 大同煤鉱集団 101 3% 5 龍煤集団 53 2% 陕西煤化工集団 100 3% 6 兖鉱集団 37 2% 陕西煤化工集団 74 2% 7 陽泉煤業集団 32 1% 冀中能源集団 73 2% 8 淮南鉱業集団 32 1% 潞安鉱業集団 71 2% 9 河南煤業化工集団 32 1% 淮南鉱業集団 66 2% 10 陕西煤化工集団 31 1% 開滦集団 61 2% 上位10社合計 557 24% 上位10社合計 1,159 36% 中国合計 2,350 100% 中国合計 3,235 100% 2005年 2010年

(2) 需給動向 2010 年以降、中国の石炭消費量は鈍化が続き、足元前年割れ 2009 年に実施された「4 兆元の景気対策」効果の剥落を受け、中国の石炭消費量 の伸びは 2010 年から減速傾向にある(図表 7)。 特に 2012 年に入ってから、当初、中国政府は過熱した景気(不動産市場等)の ソフトランディングを目指していたことに加えて、徐々にユーロ圏の経済危機が 深刻化したことも手伝って、中国における石炭消費量の伸びは急減速。足元、前年 割れに陥っている状況。 図表 7:中国における石炭消費量の推移 0 50 100 150 200 250 300 350 400 450 500 2007 2008 2009 2010 2011 2012 -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 消費量 伸び率(右軸) (百万トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査チーム作成 2010 年以降、中国の石炭生産量も鈍化が続き、足元、マイナスに転じている 近年、中国石炭業界の固定資産投資額は急増したものの、石炭生産量は比較的緩 やかな伸びに留まっている(図表 8)。 大型炭鉱の開発、石炭化学や発電プラントへの投資が実施されてきたものの、一方で 老朽化した炭鉱の閉鎖が進められたため、石炭生産量が相殺されたことが背景。 とりわけ、足元、景気の先行き不透明感の高まり、安価な輸入石炭の流入、石炭産業 に対する増値税の引き上げ等の影響もあり、石炭生産量もマイナスに転じている。 図表 8:中国における石炭生産量の推移 0 50 100 150 200 250 300 350 400 450 500 2007 2008 2009 2010 2011 2012 -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 生産量 伸び率(右軸) (百万トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査チーム作成

主要な需要セクターの低迷を背景に、燃料炭・原料炭ともに需要は減速傾向 足元、石炭の種類別に見ても、景気減速や需要低迷を背景に、燃料炭(電力向け、 建材向け(発電時の副産物の石炭灰がセメントの原料となる))、原料炭(鉄鋼向け) ともに、消費量の伸びは減速傾向にある。主要な需要セクターの状況は以下の通り。 ① 電力セクターの動向 2010 年をピークに、中国における火力発電量の伸びは減速中。現在の発電量は金融 危機時(2008~2009 年)を僅かに上回る水準に留まっている(図表 9、10)。 図表 9:中国火力発電量の推移 図表 10:発電機の稼働時間数の推移 0 50 100 150 200 250 300 350 2008 2009 2010 2011 2012 -20% -10% 0% 10% 20% 30% 40% 50% 発電量 伸び率(右軸) (10億kWh) 0 100 200 300 400 500 600 2008 2009 2010 2011 2012 (時間) -60% -40% -20% 0% 20% 40% 60% 稼働時間数 伸び率(右軸) 2010/1 126.0% ② 建材(セメント)セクターの動向 セメントについても、中国の生産量の伸び率は減速傾向を示している。また、主要 生産地において価格が下落する等、需要も冴えない状況(図表 11、12)。 図表 11:中国セメント生産量の推移 図表 12: 地域別セメント価格の推移 0 50 100 150 200 250 300 350 2008 2009 2010 2011 2012 -20% -10% 0% 10% 20% 30% 40% 50% 生産量 伸び率(右軸) (百万トン) 200 300 400 500 600 700 2008 2009 2010 2011 2012 華北 華東 華南 華中 (人民元/トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成

③ 鉄鋼セクターの動向 中国における粗鋼生産量についても、伸び悩みが続いている(図表 13)。 鉄鋼の主要な需要セクターである不動産、自動車、機械、造船等の各セクター ともに、需要が大幅に伸びるような状況ではないことから、鋼材在庫が積み上が っており、価格も下落傾向にあることが粗鋼生産量伸び悩みの背景(図表 14)。 図表 13:中国粗鋼生産量の推移 0 10 20 30 40 50 60 70 2008 2009 2010 2011 2012 -20% -10% 0% 10% 20% 30% 40% 50% 生産量 伸び率(右軸) (百万トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査チーム作成 図表 14:鋼材在庫量の推移 0 3 6 9 12 15 2008 2009 2010 2011 2012 -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 在庫量 伸び率(右軸) (百万トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査チーム作成

(3) 地域別需給構造 石炭埋蔵量の偏在を背景に、需給がバランスしていない地域が散見される 中国では、北部・西部に石炭資源が豊富にある一方、東部・南部では石炭資源が 不足している。埋蔵量の地理的偏在が顕著であり、山西・内モンゴル・陝西が石 炭生産量の 5 割以上を占めている点が特徴的(図表 15)。 一方、地域別石炭消費量を見ると、経済活動が活発な沿岸地域に加えて、主要な 石炭生産地であり、かつ、発電も盛んな山西・内モンゴル・陝西の消費量が多い。 また、セメントや鉄鋼の生産地である、河北・江蘇・山東・河南の消費量も多い。 従って、地域別の需給バランスは、《華北:石炭埋蔵量が最も豊富であり、大量の 石炭を他地域に供給》《西南・西北:概ね自給自足》《華東・華南:生産量を大幅に 上回る石炭需要を華北から調達、あるいは輸入にて調達》、という構図になっている。 図表 15:中国における地域別石炭需給の構造 (注)地域別生産量・消費量の合計は統計手法の違いにより、全国の合計値と合わない。 (資料)Wind、CEIC、統計局より BTMUC 企業調査チーム作成 (百万トン) 2008 2009 2010 % 2008 2009 2010 % %pt 主要生産地 1,389 1,512 1,890 53.4 596 613 685 18.0 35.4 山西 656 615 741 20.9 284 278 299 7.8 13.1 内モンゴル 490 601 787 22.2 222 240 270 7.1 15.1 陕西 243 296 362 10.2 89 95 116 3.1 7.1 環渤海経済圏 87 91 107 3.0 311 333 349 9.2 -6.2 河北 81 85 102 2.9 244 265 275 7.2 -4.3 天津 40 41 48 1.3 -1.3 北京 6 6 5 0.1 27 27 26 0.7 -0.6 東北 202 208 224 6.3 349 357 387 10.1 -3.8 黒龍江 98 97 97 2.7 112 111 122 3.2 -0.5 吉林 40 45 52 1.5 84 86 96 2.5 -1.0 遼寧 65 66 75 2.1 153 160 169 4.4 -2.3 長江デルタ 24 22 21 0.6 392 396 429 11.3 -10.7 江蘇 24 22 21 0.6 207 210 231 6.1 -5.5 浙江 130 133 139 3.7 -3.7 上海 55 53 59 1.5 -1.5 華東 295 307 319 9.0 510 528 569 14.9 -5.9 山東 147 144 157 4.4 344 348 373 9.8 -5.4 安徽 116 129 133 3.8 114 127 134 3.5 0.3 江西 32 34 29 0.8 53 54 62 1.6 -0.8 珠江デルタ 27 30 33 0.9 246 260 292 7.7 -6.8 広西 5 5 8 0.2 47 52 62 1.6 -1.4 福建 22 25 25 1 66 71 70 1.8 -1.1 広東 133 136 160 4.2 -4.2 中南 282 310 316 8.9 442 463 509 13.3 -4.4 河南 209 230 224 6.3 239 244 261 6.8 -0.5 湖北 12 11 13 0.4 102 111 135 3.5 -3.1 湖南 61 69 79 2.2 102 108 113 3.0 -0.8 西南 337 364 396 11.2 336 377 381 10.0 1.2 四川 96 95 92 2.6 107 121 115 3.0 -0.4 重慶 42 43 46 1.3 53 58 64 1.7 -0.4 雲南 87 89 98 2.8 79 89 93 2.5 0.3 貴州 112 137 160 4.5 97 109 109 2.9 1.6 西北 165 201 234 6.6 160 180 206 5.4 1.2 寧夏 44 57 68 1.9 43 48 58 1.5 0.4 新疆 68 88 99 2.8 57 74 81 2.1 0.7 甘粛 40 40 47 1.3 47 45 54 1.4 -0.1 青海 13 16 20 0.6 13 13 13 0.3 0.3 合計 2,810 3,045 3,540 100 3,348 3,512 3,813 100 0.0 ②消費量 ①生産量 バランス(①-②)

鉄道輸送能力の不足により、中国国内の地域間需給ギャップは埋まらず 地域間の需給ギャップを埋める上で、生産地と消費地を結ぶ長距離鉄道の輸送 能力は重要な鍵を握っている。 しかしながら、現状、生産地と消費地を結ぶ主要 3 大ルートの輸送能力は生産地 の他地域向け生産量を大きく下回っている。また、輸送能力の拡充が輸送需要の 増加に追いついておらず、輸送能力と輸送需要のギャップも拡大傾向(図表 16)。 図表 16:主要石炭生産地の他地域向け生産量と輸送能力の比較 (資料)Wind、CEIC、国家発展改革委員会、鉄道部、中国煤炭資源網より BTMUC 企業調査チーム作成 (4) 輸出入の状況 中国国内の地域間需給ギャップを埋めるため、輸入石炭への依存を高めつつある 中国全体の石炭生産量は国内需要を満たし得る水準にあるものの、国内の地域間 輸送能力が不十分なため、主要な石炭生産地からの距離が遠い東部や南部の沿岸 地域では、不足する石炭分を輸入で賄わざるを得ない状況が特に目立つ。 実際、中国は 2009 年に初めて石炭の純輸入国となって以降、輸入石炭への依存度 を徐々に高めている(図表 17)。 図表 17:中国石炭純輸入量の推移 -10 -5 0 5 10 15 20 25 30 2007 2008 2009 2010 2011 2012 純輸入量 輸入 輸出 (百万トン) (資料)CEIC より BTMUC 企業調査チーム作成 (百万トン) 2006 2007 2008 2009 2010 内モンゴル 75 168 268 360 517 山西 295 307 372 337 442 陕西 86 102 154 201 246 456 577 794 898 1,205 大秦鉄道 250 300 350 350 400 朔黄鉄道 120 130 130 140 160 侯月鉄道 120 160 200 200 200 490 590 680 690 760 -34 -13 114 208 445 輸送能力合計 他地域向け生産量 輸送需要-輸送能力

(5) 石炭価格 石炭在庫の増加を背景に、中国国内の石炭価格は下落傾向 世界的な供給過剰等を背景に、石炭の国際価格は軟調に推移しており(図表 18)、安価 な輸入石炭の中国への流入が増加中。また、中国国内の石炭需要の伸びも鈍化し ているため、中国国内の石炭在庫量は高い水準に達している(図表 19、20)。 在庫量の増加に呼応する形で、2012 年に入ってから、中国国内の石炭価格は下落 しており、国内石炭と輸入石炭の価格差は縮小傾向(図表 21、22)。 図表 18:石炭国際指標価格の推移 70 80 90 100 110 120 130 140 2010 2011 2012 NEWC ARA RB (米ドル/トン) (資料)Wind、中国煤炭資源網より BTMUC 企業調査チーム作成 図表 19:中国における石炭在庫量の推移 図表 20:中国の発電所の石炭在庫量の推移 0 50 100 150 200 250 300 350 400 10/1 11/1 12/1 中国全体の石炭在庫量 主要炭鉱の石炭在庫量 (百万トン) 0 20 40 60 80 100 10/3 11/3 12/3 0 5 10 15 20 25 30 35 (日) 発電所の石炭在庫量(左目盛) 利用可能日数 (百万トン) 図表 21:中国燃料炭の平均価格の推移 図表 22:石炭の内外価格差の推移(広州港スポット) 400 450 500 550 600 650 700 750 800 2010 2011 2012 発熱量≥6000 5000<発熱量<6000 発熱量≤5000 (人民元/トン) (人民元/トン) -200 0 200 400 600 800 1000 2010 2011 2012 山西産高品質炭 Q5500 豪州産 Q5500 価格差 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成 (資料)Wind、中国煤炭資源網より BTMUC 企業調査 チーム作成

2. 今後の見通し

(1) 中国政府の産業政策 過去の政策効果により、中国石炭産業の近代化が相応に進展 過去、中国政府が石炭産業の発展方針として、「資源保護の水準向上」「石炭生産 技術の向上」「老朽化炭鉱の閉鎖」「大型炭鉱及び大手石炭メーカーグループの育成」 「資源活用の最適化」等を掲げ、諸政策を実行してきた結果、石炭産業の近代化が 相応に進展してきた経緯にある(図表 23)。具体的な成果は以下の通り。 2010 年までに 9,616 ヶ所の小規模炭鉱が閉鎖され、老朽化炭鉱の生産能力 540 百万トン分が削減される等、小規模炭鉱の数と生産量が大幅に減少。 年産 30 万トン未満の小型炭鉱は 1 万ヶ所未満に減少したほか、中国全体の石炭 生産量に対する小型炭鉱の割合も 2005 年の 45%から 2010 年には 22%まで低下。 2005 年時点では年産 1 億トンの生産能力を持つ超大型炭鉱は 1 ヶ所しか存在し なかったものの、2010 年には 5 ヶ所まで増加。生産量で見ると、超大型炭鉱が 中国全体の生産量に占める割合は約 25%まで到達。 業界トップの中国石炭メーカーは M&A や事業の垂直統合、海外権益の獲得等 を通じて総合力を高めており、また、市場影響力を高めて確固たる地位を確立。 図表 23:2005~2010 年における中国の石炭産業政策の概要と成果 政 策 名 目 標 成 果 全国鉱産 資源計画 新規確認石炭埋蔵量を 2008 年の 2,100 億トンから 2010 年には 2,400 億トンまで引き上げ 2010 年までに石炭生産量を 29 億トンに引き上げ 石炭価格の安定化 業界再編・統合の加速 石炭工業 発展 第 11 次 五ヵ年計画 6 大高品質燃料炭生産地(山東、陝北、黄龍、晋北、 晋東、寧東)の開発加速 2010 年までに、石炭メーカー各社の単位 GDP 当たり のエネルギー消費量を 2005 年水準より 20%削減 石炭発電及び石炭化学の多様化を促進 生産能力 100 万トンの石炭メーカーを 6~8 社、50 万 トンの石炭メーカーを 8~10 社育成して、生産量全体 に占める割合を 50%超に引き上げ 小規模炭鉱の閉鎖により、小規模炭鉱の数を 22,000 ヶ所から 10,000 ヶ所に削減 石炭生産量の安定化 資源効率の改善、環境汚染の 軽減 業界再編の進展、競争力の強化 技術水準の向上及び総合的な 資源活用の推進 (資料)各種資料より BTMUC 企業調査チーム作成 現在、更なる業界再編政策が打ち出されている 中国石炭産業の第 12 次五ヵ年計画における重要なポイントは以下の 4 点であり、 全体の概要は下表の通り(図表 24)。 上位集中度の更なる向上 近代的炭鉱の開発 資源再利用の推進 石炭産業の新たなあり方を確立(資源再利用の高度化、経済合理性の向上、 環境汚染の削減、着実かつ持続的な発展、等を確立) 図表 24:2011~2015 年における中国の石炭産業政策の概要と影響 政 策 名 目 標 影 響 石炭工業発展 第 12 次五ヵ年計画 2015 年までに、中国全体の石炭生産能力を年間 41 億トンまで引き上げ、うち大型炭鉱の占める 割合を 63%、年産 30 万トン以上の中型炭鉱の 占める割合を 22%、30 万トン未満の小型炭鉱 の占める割合を 15%とする 年間石炭生産量は 39 億トン以下に抑制 年産 1 億トンの石炭メーカーを 10 社、年産 5 千万トンの石炭メーカーを 10 社育成して、 上位 20 社の生産シェアを 60%に引き上げる 機械化率を大型炭鉱で 95%、中国全体で 75% 超の水準に引き上げ 大型炭鉱や大手企業グループ への生産集中が進展 近代的な炭鉱の開発 大手企業グループの競争力 強化、及び、世界市場での 中国石炭業界全体の競争力 強化 安定的な石炭生産量の維持 と深刻な過剰生産の回避 「第 12 次五ヵ年計画 期間進一歩推進石炭 行業淘汰落後産能」 に関する通知 以下に当てはまる老朽化炭鉱の廃棄を促進 ①生産能力 3 万トン未満の炭鉱 ②3 年間の平均採掘率が 50%未満の炭鉱 ③石炭産業の発展方針にそぐわない炭鉱 ④安全上の深刻な問題がある炭鉱 ⑤人海戦術での採掘に依存している炭鉱 ⑥違法な炭鉱 第 12 次五ヵ年計画期間に閉鎖される小規模 炭鉱は 2,917 ヶ所、生産能力 97 百万トンに 達すると予想される 小規模炭鉱の閉鎖により、 石炭生産が大手メーカーに 集中して、石炭生産の上位 集中度は高まる方向 炭鉱安全生産 第 12 次五ヵ年計画 100 万トン当たりの死亡率を 28%以上削減 炭鉱の安全生産責任制度の規定を整備 炭鉱での重大事故を防止 資源税暫行条例 重量単位で石炭資源税を賦課 原料炭:8 人民元/トン その他:2~4 人民元/トン (地域によって異なる) 石炭価格比、石炭資源税の 税率は比較的低く、全体へ の影響は限定的 (資料)各種資料より BTMUC 企業調査チーム作成

(2) 需要の見通し 足元、石炭需要の伸びは低水準に留まっている 石炭需要はマクロ経済動向、製造業の生産・輸出動向、固定資産投資動向に左右 される点が特色(図表 25)。実際、中国国内経済及び世界経済ともに、冴えない展開 が続く中、2012 年の中国国内における石炭消費量の伸びは 2.4%増に留まった。 具体的には、GDP の成長率鈍化を背景に電力需要の伸びが減速したほか、固定資産 投資の減速によりセメント需要も伸び悩んだこと等から、燃料炭の需要は減速。 また、固定資産投資の減速は鉄鋼需要の伸び悩みにも直結したため、原料炭需要 も盛り上がりに欠ける状況となった。 図表 25:中国における石炭多消費業種と需要変動要因 需要変動要因 鉄鋼 原料炭 マクロ経済 固定資産投資 化学 生産・輸出製造業の 燃料炭 電力 セメント 種類 石炭多消費業種 (資料)各種資料より BTMUC 企業調査チーム作成 短中期的には、石炭需要の伸びは緩やかながらも回復する見込み 中国政府は経済の安定成長を目指して、鉄道等のインフラ投資の承認スピードを 早め、保障性住宅の建設、中西部開発等を行う方針であり、中国における石炭需 要にとってプラス要素が多く存在する(図表 26)。 一方、大気汚染対策を進め、また、石炭エネルギーへの依存度を下げる方針も打 ち出されており、特に燃料炭の消費量の伸びは相応に抑えられる見込み。 総じて、中国における短中期的(3 年程度)な石炭需要の伸びを見通すと、緩やか ながらも、足元に比べて回復するものと考えられる。 図表 26:石炭需要の短中期的な見通し 燃 料 炭 原 料 炭 緩やかな回復 回復 経済の安定成長 ⇒ 電力需要の増加 固定資産投資の回復 ⇒ セメント需要の増加 大気汚染物質の排出抑制 ⇒ 石炭火力発電へ の依存度低下 固定資産投資の回復 ⇒ 鉄鋼需要の増加 (資料)各種資料より BTMUC 企業調査チーム作成

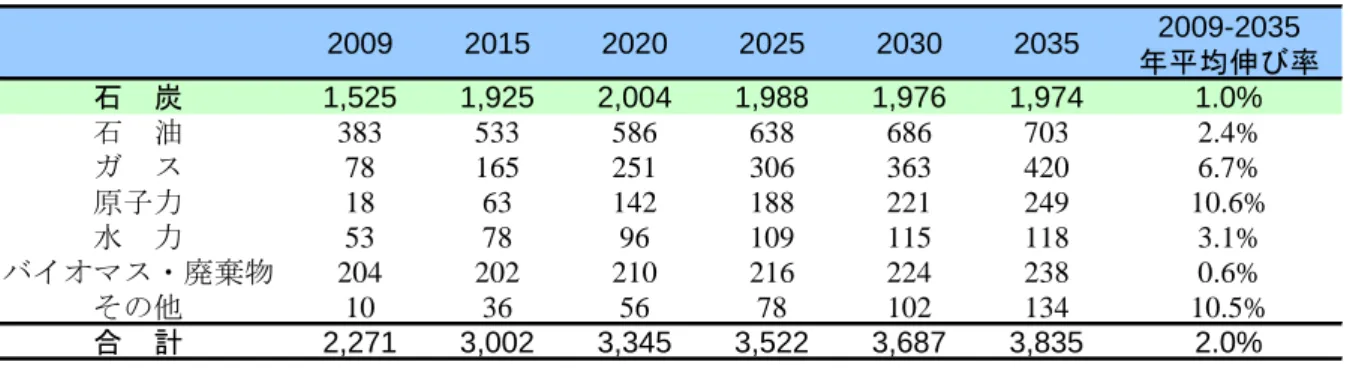

但し、将来的には、2020 年頃に石炭需要はピークアウトする見通し 短中期的な石炭需要の伸びは緩やかながらも回復することが期待されるものの、 将来的には、中国の石炭需要は 2020 年頃にピークアウトする見通し(図表 27)。 発電用の燃料炭使用量の伸び率鈍化、固定資産投資の減速を背景にした鉄鋼用の 原料炭使用量の伸び率鈍化等が主因。 従来のような高成長は期待できないものの、中国経済は適度な成長を続ける 見込みであり、電力需要も経済成長に合わせて、増加傾向を辿るとみられる。 但し、中国においては、単位 GDP 当たりの電力消費量が安定的に推移する 一方、単位 GDP 当たりの石炭消費量が減少する傾向が見られる(図表 28)。 石炭火力発電の発電効率の向上が背景であり、また、今後についても、中国 政府は低炭素経済の実現に向けて、石炭火力発電への依存度引き下げを企図。 従って、将来的に燃料炭の需要の伸び減速は避けられないと考えられる。 原料炭の需要についても、伸び率は鈍化する見通し。固定資産投資が今後も 高成長を維持できるとは考え難く、また、工業化や都市化が一段落すれば、 鉄鋼需要がマイナスに転じる可能性を否定できない上、鉄鋼業界は構造的な 供給能力の過剰、過剰在庫という問題を抱えていることが背景。 図表 27:中国における一次エネルギー消費量の見通し

(資料)IEA 「World Energy Outlook 2011」より BTMUC 企業調査チーム作成

図表 28:中国における単位 GDP 当たりの電力及び石炭消費量の推移 0 20 40 60 80 100 120 1985 1990 1995 2000 2005 2010 (1985=100) 200 250 300 350 400 450 500 (トン/kWh) 単位GDP当たりの電力消費量 単位GDP当たりの石炭消費量 単位電力当たりの石炭消費量(右軸) (資料)CEIC より BTMUC 企業調査チーム作成 2009 2015 2020 2025 2030 2035 2009-2035 年平均伸び率 石 炭 1,525 1,925 2,004 1,988 1,976 1,974 1.0% 石 油 383 533 586 638 686 703 2.4% ガ ス 78 165 251 306 363 420 6.7% 原子力 18 63 142 188 221 249 10.6% 水 力 53 78 96 109 115 118 3.1% バイオマス・廃棄物 204 202 210 216 224 238 0.6% その他 10 36 56 78 102 134 10.5% 合 計 2,271 3,002 3,345 3,522 3,687 3,835 2.0% (石油換算百万トン)

(3) 供給の見通し 石炭生産量の増加は緩やかなものに留まる見込み 中国国内での石炭生産については、山西・内モンゴル・陝西等の主要生産地で、 新規炭鉱開発が続いているものの、その他の伝統的な生産地の生産能力は横ばい ないしはマイナス傾向にあり、また、危険性が高い、あるいは、環境負荷が大きい 炭鉱は順次閉鎖される方向。 加えて、炭鉱の乱開発が横行していることを踏まえ、中国政府は中長期的(3~5 年 程度)な石炭生産量の抑制を企図。具体的には、2015 年の年間石炭生産量の目標 値を 41 億トンから 39 億トンに修正する等の対策を打ち出している。 総じて、今後数年間の中国における石炭生産量は年率 4~5%増の緩やかなペース に留まるものと予想される。 石炭輸入量の増勢局面は当面続くものの、伸びは徐々に緩やかになろう 石炭需給の国内地域間ギャップを解消するため、ボトルネックとなっている鉄道 輸送能力の増強を中国政府は図っており、2015 年までの間に徐々に輸送能力は強 化される見込み。但し、本格的なボトルネック解消には時間を要するため、中国 の石炭輸入増勢局面は当面(1~2 年程度)続くと考えられる。 一方、主要な石炭輸出国の中には、資源保護の観点から、石炭の輸出を制限する 動きも見られること等も勘案すると、中国の石炭輸入量の伸びは徐々に緩やかに なるであろう。 (4) 価格の見通し 国際・国内石炭価格はともに回復トレンドを辿る 燃料炭の国際価格については、足元、在庫水準が高いことから、ごく短期的(半年 程度)には低水準で推移すると考えられる。但し、中期的(1~3 年程度)には、需要 の増加と石炭メーカーの減産努力が奏功して、世界的な供給過剰は緩和され、燃料 炭の国際価格は徐々に持ち直し、比較的安定して推移する見通し(図表 29)。 中国国内の石炭価格についても、中国経済の安定成長により、相応の需要が見込 めるほか、地域間需給ギャップを背景に石炭供給がやや不足気味であり、主要発 電所での石炭在庫が減少し始めていること等から、緩やかに持ち直す見込み。 図表 29:国際燃料炭価格の見通し 80 100 120 140 10.1Q 11.1Q 12.1Q 13.1Q 14.1Q 15.1Q (米ドル/トン) 豪州産燃料炭 2012年9月時点の予測値 予測 (資料)EIU より BTMUC 企業調査チーム作成

3. 中国石炭メーカーの業績

(1) 足元の動向 大手メーカーは高い収益力を維持 中国経済が転換期を迎え、産業構造改革も進む中、中国石炭業界全体の収益力は 低下傾向にあるものの、石炭価格が高止まりしていることもあり、依然として、 水準としては高い収益力を維持している石炭メーカーも多い(次頁図表 30)。 特に大手石炭メーカーについては、近年の業界再編による業界上位集中度の上昇 の恩恵を受けて、調達先及び販売先への価格交渉力を強めているほか、継続的な 研究開発投資が奏功して、コスト削減や生産効率の向上も実現。 加えて、業界トップ企業は鉄道を自社で有するか、あるいは、生産規模の大きさ を背景に鉄道会社に対する強い価格交渉力を有しており、他の石炭メーカー比、 輸送コストの水準も低い点が特徴。 但し、トレーディング事業の拡がり等を背景に、大手メーカーも利益率は低下 しかしながら、大手メーカーについても、トレーディング事業の比重の高まり、 労働コストの上昇、石炭価格調整基金への拠出負担の増加、企業の統合コスト負 担の増加、等を背景に、利益率は低下傾向。 トレーディング事業では、石炭を他社から調達するため、自社で生産する石炭 に比べて調達コストが高くなり、利益率が低くなることは免れない。しかしな がら、各社ともに、市場シェアや顧客層拡大を通じた価格支配力の向上を目指 して、トレーディング事業を拡大している状況。 一方、自社炭鉱での生産についても、コスト増加傾向は続く見通し。労働コスト を始め、環境に対する意識や炭鉱の安全性に対する意識の高まりを背景に、環境 対策や安全対策のコスト増加を避けられないほか、石炭価格調整基金(注)への拠出 負担の増加等も企業の自助努力ではカバーし難い。 また、中長期的な業界再編の必要性やメリットに鑑みれば、業界再編の核となる 大手石炭メーカーにとって、企業統合や老朽化設備の廃棄等に伴う一時的なコスト の増加は止むを得ない負担と言えよう。 加えて、不動産購入抑制策の影響により、土地・不動産関連収入の増加を期待し 難い地方政府が石炭を始めとする資源への課税(資源税)を強化する可能性も 否定できない状況となっており、総じて、利益率の下押し要因は続くと考えられる。 (注)石炭価格調整基金は、石炭の市場価格を安定させることを目的に、主要な石炭生産地域の地方政府に よって徴収される(徴収額は 10 元/t~70 元/t と省によって異なる)。一般に、石炭市場価格の上昇局面 においては、企業業績へのマイナス影響は小さいと言われている。(2) 今後の見通し 2013 年以降、大手メーカーの収益水準は回復・安定する見通し 石炭価格の下落等を背景に、大手メーカーの 2012 年決算は減益となる見込み。 一方、2013 年については、石炭価格が回復するに連れて収益水準は回復傾向を 辿るものと期待される(図表 30)。 また、中長期的には、業界再編の進展によって強まる中国石炭業界の市場規律が 大手メーカーの価格支配力向上に寄与する見込み。加えて、大型炭鉱の開発により、 大手メーカーのコスト競争力が高まることも期待可能。総じて、大手メーカーの 絶対額で見た収益力は回復・安定する見通し。 図表 30:中国大手石炭メーカーの業績推移 《中国神華能源股份有限公司》 (単位:百万人民元) 2008 2009 2010 2011 2012E 2013E 売上高 104,416 117,526 157,662 208,197 235,560 255,743 EBITDA 50,621 58,355 72,181 84,268 85,207 89,867 EBIT 39,792 45,924 58,483 68,697 67,854 70,896 純利益 25,959 30,276 38,834 45,677 46,873 48,902 売上高伸び率 30.1% 12.6% 34.2% 32.1% 13.1% 8.6% EBITDAマージン 48.5% 49.7% 45.8% 40.5% 36.2% 35.1% EBITマージン 38.1% 39.1% 37.1% 33.0% 28.8% 27.7% 《中国中煤能源股份有限公司》 (単位:百万人民元) 2008 2009 2010 2011 2012E 2013E 売上高 51,753 53,187 70,303 87,773 89,005 97,517 EBITDA 12,819 12,139 14,724 18,629 17,253 18,748 EBIT 11,237 9,444 11,197 13,961 12,434 12,628 純利益 7,131 7,409 7,466 9,802 8,688 8,838 売上高伸び率 45.2% 2.8% 32.2% 24.9% 1.4% 9.6% EBITDAマージン 24.8% 22.8% 20.9% 21.2% 19.4% 19.2% EBITマージン 21.7% 17.8% 15.9% 15.9% 14.0% 12.9% 《兖州煤業股份有限公司》 (単位:百万人民元) 2008 2009 2010 2011 2012E 2013E 売上高 25,957 20,677 33,944 48,168 52,825 56,437 EBITDA 10,119 7,222 10,248 15,570 9,521 10,070 EBIT 8,816 5,364 7,450 12,634 6,027 5,704 純利益 6,324 4,117 9,281 8,623 4,990 4,023 売上高伸び率 59.3% -20.3% 64.2% 41.9% 9.7% 6.8% EBITDAマージン 39.0% 34.9% 30.2% 32.3% 18.0% 17.8% EBITマージン 34.0% 25.9% 21.9% 26.2% 11.4% 10.1% 《大同煤業股份有限公司》 (単位:百万人民元) 2008 2009 2010 2011 2012E 2013E 売上高 8,242 9,282 10,231 14,140 34,169 35,141 EBITDA 3,051 3,300 3,506 4,009 2,297 2,148 EBIT 2,661 2,791 2,946 3,363 純利益 1,454 1,491 1,304 1,089 149 97 売上高伸び率 64.7% 12.6% 10.2% 38.2% 141.7% 2.8% EBITDAマージン 37.0% 35.5% 34.3% 28.4% 6.7% 6.1% EBITマージン 32.3% 30.1% 28.8% 23.8% (資料)Bloomberg より BTMUC 企業調査チーム作成