人頭税の政 治経済過程

―現代 イギ リス地方税改革の研究 (3)一 J ヒ 本寸 I 人 頭税構想の形成過程 (1)人 頭税構 想 の背景 1 ) 本稿 の課題 は,前 稿 までの検討 をふ まえて,第 一に,現 代 イギ リス地方税改 革が,地 方税率 の制限に とどまらず,住 宅 レイ トの廃止 と人頭税の導入に至 る 過程 を分析す ることにある。第二は,こ の改革の論理 を提供 した,1986年 緑書 2 ) 『地 方 自治体へ の支 払』 を検討 す るこ とであ る。 第二 は,導 入 され た人頭税 の 実 態 につ いて分析 を加 え るこ とで あ る。 さて,1986年 緑書 に直接つ なが る地方財政 改革 の検討へ の第一歩が しるされ 3 ) るの は,1984年 の夏か ら秋 にかけてであ った。す なわ ち, 9月 初 旬 の首相房U邸 の会議 で,ジ ェンキ ン (P.Jenkin)環境大 臣が,地 方財政 改革 につ いての再検 討 を申 し出,サ ッチ ャー首相 が それ を受 け入れ,秋 の保 守党大会 で省 内検 討 の開 始 が宣 言 され たの であ った。 この時期 は, 6月 に レイ ト法が成立 し, 7月 に レ イ ト税率 の制 限 を適用 され る 自治体 が公表 され た直後 であ った。 図 1が 示 す よ 1)北 村裕 明 (1996a),「 現代 イギ リス地方税改革の起″点― 『レイフィール ド委員会報告』再 論一」『彦根論議』第301号,北 村裕 明 (1996b),「地方税率制限への道―現代 イギ リス地方 税改革の研究 (2)一」 「彦根論議』第302号.2)Department of the EnvirOnment(1986),免 "竹g ttγ ttθ物′{助フタ物物夕″サ,Cmnd.9714, HMSO,January.

3)Butier,D.,Adonis,A.and Travers,T.(1994),月 あ″筋″ ブ物』ガ″sれて訪クク物物夕″ナf2物 タ 乃 院ticsてア 筋夕Fわ〃 T2r,Oxford University Press,p.44,Gibson,J。 (1990),効 夕Fわ″ガ6s α″冴Eσθ″θ初体 ゲ 筋夕」陶〃 Tar f〃容 7協7を妨γなユ″″″″,EMAS,p.24.上記の二著書 は,人 頭税についての もっとも包括的な研究であり,以 下の分析においても,こ の二著書 か ら多 くを学んでいる。

明

26 彦 根論叢 第 306号 うに,1985年度の地方経常歳出は,実 額 レベルで前年度を下回ったのである。 したがって,こ の時期に,人 頭税導入を含む抜本的な地方財政改革に着手 しな つ ければならない とい う差 し迫 った状況は,存 在 しなか った とも言われている。 しか し,地 方財政改革の検討 を促す直接の契機 を作 り出 し,ま たそれ を早めた 背景 として,次 の 3″点を指摘す ることがで きる。 図 1 地 方経常歳 出の推移 (イングラン ド,1983/8488/89,1983/84=100) ―名 目額 ― 実額

<出 所 >Department of the Environment(1989),こθ物′Cου夕物物夕″サ局物 %C筋″S筋燃″cs E昭 協%冴 拘 .ヱ■989,HMSO,よ り作成。 第 一 は, サ ッチ ャー 政 権 が, 1 9 8 4 年 の夏 か ら秋 にか け て, 労 働 党左 派 との正 面か ら対立 した主要 な舞台が,地 方 自治 と地方財政に関す る問題 であったこと め である。 サ ッチャー政権の成立以降, と りわけ1981年5月 の地方 自治体選挙 を経て, 労働党左派の影響力が都市 自治体 を中心に地方 自治体 に大 きくな り,こ れ らの 自治体 では,「地方社会主義」 (Local Socialism)と総称 され るような,社 会の

4)Butler,Adonis and Travers(1994),p.45,Gibson(1990),p.22.

5)こ の点は,ジ ェンキン環境大 臣の もとで,1984年 9月 か ら地方 自治担当大臣に任命 され た,ベ ー カー氏の回顧録 に詳 しく記述 されている(Baker,K。(1993),効夕駒況形″′挽α容, faber and faber,ch.5)。

少 数 者 の権 利 の擁 護 や ,参 加 型 の地 域 計 画 や 福 祉 政 策 の遂行 が 試 み られ て い た。 レ イ ト税 率 の制 限 は,保 守 党 自治体 を含 む ほ とん どすべ て の地 方 自治体 の 反対 を押 し切 って立法化 されたのであったが,こ うした都市 自治体 を中心に,強 い 反対運動が展開 されたのであった。そ して具体的なレイ ト税率の制限への反対 方針 をめ ぐっては,労 働党最左派 ミリタン トが主導権 を握 る リバープール市に よって,1984年 度予算 をめ ぐって採用 されたレイ ト税率不設定 とい う方式が, 税率制限 を受けた労働党 自治体 の間争方針 となったのであった。 もう一つの大 きな問題 は,大 ロン ドン都 と六つの大都市カウンティの廃止 をめ ぐる,強 い抵 抗 であった。大 ロン ドン都等の廃止については,こ れ らの 自治体が保守党政権 の地方歳出削減政策に真 っ向か ら反対 し,大 幅な歳出超過 を行 っていたことが 底流にあったこ とは,前 稿 で も指摘 した とお りである。 この廃止案に対 しては, 労働党のみならず,保 守党の一部,さ らには貴族院 を巻 き込んだ反対運動が展 開 され,大 ロン ドン都 の リー ダー, リビングス トン(K.Livingston)氏は,サ ッ チャー政権 に断回 と反対す る人物 として,一 躍国民的人物 となったのであった。 こうした地方 自治体か らの強い反対に直面 したジェンキン環境大 臣に とっては, よ り有効 な地方財政統制の方法 を考案す る必要性が強 く求め られたのであった。 第二は,会 計検杢委員会 の包括補助金に対す る全面的な批判の報告が1984年 8月 に公表 され,補 助金制度の改革に着手せ ざるを得 ないような状況が生み出 されたことであった。 またこの報告は,保 守党内の レイ ト廃止論者 を勢いづか 6)Gyford,J.(1985),効 夕負ル燃 ゲ 乙θ物′齢 c筋ゐ物,Allen&Unwin,世 登和美 (1993) 「地方 自治改革の代替戦略」君村 昌 ・北村裕明編 『 現代 イギ リス地方 自治の展開』法律文 化社,所 収,参 照。 こうした 「地方社会主義」の展開は,戦 後の労働党主流派による福祉 国家政策が,地 方 自治 を無視 した形 で展開 されたことへの批判 を含んでいた。 この点は, 当時の労働党支配下の シェフィール ド市の リー ダーであ り,「地方社会主義」の代表的人物 の一 人で もあった,ブ ランケ ッ ト氏によって,「労働党の大 きな誤 り」であった と指摘 され ていた (Blankett,D.and Jackson,K.(1987),動物θ物 の あ C途 夕s,Hougarth,p.64)。労 働党主流派は,戦 後福祉国家形成過程 においては決 して分権論者でなか ったことは確認 し てお く必要があろ う(King,D.(1995),'From the Urban Left to the New Righti Nor― mative Theory and Local Goverllment',in J.Stewart and G.Stoker(eds.),二θ物″ C θυ夕物物物 ナ筋 滋タヱ9 ど如s , M a c m i l l a n ) 。

r r E r r i l 28 彦 根論議 第 306号 せ る結果 ともな った。会 計検査 委員会報告 の包括補助金批判 の要 点 は,次 の と 7 ) お りである。 ①歳出 目標 と補助金撒 回制裁措置が典型的に示 しているように,現 行 の制度 には不必要 な不確実性が存在 し,地 方 自治体が見通 しを持 った財政運営がで き ない。②包括補助金が導入 されて以来,補 助金酉己分への不確実性 を避け るため に,地 方 自治体 は リザープを増大 させ,そ れは過去 3年 間で少な くとも年平均 4億 ポン ド増大 している。③地方 自治体 に対す る需要評価が不適切で,過 少な 補助金 しか受 け取れない 自治体 と,過 分 の補助金 を受け取 っている自治体が存

在する。④過去の歳出を基準にした歳出目標と,客 観的指標にもとづ く補助金

関連歳出評価との違いが拡大してきている。⑤地方歳出に対する財政責任は強

化されていない。⑥補助金算定の複雑さのため,ほ とんどの住民は何を基準に

補助金が配分されているのかを理解していない。②現在の補助金制度は,地 方

自治体の効率性を高め,効 果的な運営を実現するために何ら貢献していない。

そして, こうした事態に至ったのは,現 行の補助金制度が,異 なった四つの目

標を実現しようとしているからであると指摘するのであった。すなわち,① 自

治体の財政需要 と財源にあわせて補助金を配分する,② 地方総歳出を統制する,

③個々の自治体が歳出目標を超えないようにする,④ レイトの増加を制限する。

こうした包括補助金批判は,翌 年 4月の,国 レベルの会計検査を担当する,

8 ) 会 計検杢 院 の報告 で も取 り上 げ られ た。政府 は,一 方 で,1986年 緑書 に盛 られ るこ とに な る次 の補助金 改革構想 に取 り組 み なが ら,他 方 で,1985年 7月 に, 歳 出 目標 と補 助 金撤 回制裁 措 置 の翌年度 以 降の廃 止 と,包 括補助 金 の基本 メカ り ニ ズム を とお した歳 出統制 の強化 を宣言せ ざるを得 なか ったのであ る。 第二 は, ス コッ トラン ドにおけ るレイ ト課税再 評価 の インパ ク トであった。7)Audit Commission(1984),何 ろ夕r物,αtt。物二θttJユ″筋θガ″夕s'Ecθttθ竹先 う″び姥″り α%冴 =冴彦ご″υ夕%essり「筋夕βわ挽 C″%サ翌坊s″力″″θ%Sysル物,HMSO,ppl-2.

8)National Audit Office(1985),Rの θ″ り 滋夕Cθ物クサ殉協グ ク″冴 ム″冴わγ (影″夕″ち Dの ″物リタ%″ゲ 物夕E%クガ拘 ″物夕%サjQル ″ 紘,″ゲ 筋夕Rαtt Sの θ″ C物 タサ5)S物 2,HMSO, April.

ス コ ッ トラン ドにおけ る,前 回の レイ ト課税再評価 は1978年であ ったが,1985 年 度 か ら新 評価 に もとず くレイ ト課税 が実施 され るこ とに な って いた。 この再 評価 に よって,ス コッ トラン ドでは,住 宅 レイ ト課税価額 は2.5倍増加 したのに 対 し,製 造業 関係 の レイ ト課税価額 の増加 は1.7倍に とどま り,商 業関連 はその 中間 であ った。 したが って,住 宅 レイ ト納税 者 に,大 きな負担 の増大 が お こ る こ とが明瞭 にな って きた。 エデ ィンバ ラでは,1985年 度 の住宅 レイ トは前年比 で40%の 増加 となったの であ った。 当初 は,再 評価 に もとづ くレイ ト課税 負担 の変化 につ いて,や や過 少評価 されていたが,85年 度予算 の審議 ・決定過程 を とお して レイ ト負担 の実 態が明 らか に な るにつ れて,ス コッ トラン ドの保 守党 支 持 者 か ら レ イ ト廃 止 へ の 強 い要 求 が 出 さ れ た の で あ っ た。 ヤ ン ガ ー (G. Younger)ス コ ッ トラン ド大 臣は,レ イ トの廃 止 を強 くサ ッチ ャー 氏に求め たの であった。 こうした動 きは,人 頭税案へ弾み をつけ ることになったばか りでな く,イ ングラン ドや ウェールズに先立 って,ス コッ トラン ドで住宅 レイ トを廃 止 し人頭税 を導入す る法案が,国 会 に提出された理由で もあった。 (2)人 頭税構想の誕生 さて,1984年 秋の保守党大会 を経て,環 境省内に地方財政改革のための作業 グループが新 たに発足す ることになった。ベー カー (K.Baker)地 方 自治担当大 臣 とワルデ グレイブ (Wo Waldegrave)政務次官の もとに,環 境省の官僚のみな らず,大 蔵省か らも官僚が参加す るとい う異例 の布陣で検討が開始 された。 さ らに,外 部か らも助言者が招かれた。 ロスチャイル ド卿 (Lord Rothchild),ホ フマ ン氏 (L.Hoffmann),ウ ィル ソン氏 (T.Wilson),フ ォスター教授 (C.Fos‐ ter)の4人 であった。その うちでフォスター教授 (LSE)の みが,地方財政の専 門 家 であった。

10)Econornist, The (1985), 'Scottish ratepayeri Revalued and reaching to it', 7レ タ Eco″θ物なサ,2 March.

11)Butler,Adonis and Travers (1994),pp.41-87,Baker(1993),pp.118-126)Hughes,C. (1987),'Evolution of the Poll Tax',att r物 冴″)夕″冴夕″な,2 December,参 照 。

30 彦 根論叢 第 306号 当初の作業は,地 方財政責任 を強めることを目的 とし,か つ次の 2つ の思想 に導かれて進められたという。すなわち第二は,地 方自治体の有権者が地方自 治体の真のコス トを知 り得 るようになれば,地 方歳出水準に影響力を行使 しう るようになるということである。第二は,す べての有権者が地方税を支払 うよ うになれば,地 方財政責任は強化 されるということである。そして,84年 12月 頃には消去法で,一 つの可能な地方税 として人頭税が作業グループの結論 とな った。 こうした作業の過程 で,過 去の地方財政に関す る政府文書が検討の俎上にの せ られたが,同 時に助言者の一人フォスター教授がジャックマン講師 とともに 執筆 した1982年の論文が,作 業チームに大 きな影響 を与 えることになった とい 1 2 ) う。 フォスター =ジ ャックマン論文は,包 括補助金の導入 を柱 とした地方歳出の 統制 では,効 果的な歳出統制がで きないことを明 らかに し,改 革の提案 をした ものである。 その中で現行の制度が,『 レイフィール ド委員会報告』とは異なっ た視角か ら地方財政責任 をBBめていると分析 し,改 革の必要性 を指摘 している のであった。すなわち,現 行制度が地方財政責任 を弱めている原因 として,① 事業 レイ ト収入が住宅 レイ ト収入 を上 回るに も関わ らず,事 業 レイ ト納税者は 投票権 を持 たないこと,② このために歳出の増加や減少に対 して,有 権者であ る住宅 レイ ト納税者の負担が変化がそれほ ど大 きくないこと,③ 戸主でなかっ た リレイ ト割引を受けた りして,レ イ トを支払っていない有権者が存在す るこ と,④ レイ トの負担 と地方 自治体か ら受け る便益 とが,家 族構成や所得階層に よって対応 しないことの四点 を指摘す る。 そ して具体的な提案 として,補 助金 を定額補助金に し,事 業 レイ トを全国統一税率 に し,地 方歳出の増減 (三限界歳 出)が もっぱ ら住宅 レイ ト納税者の負担の増減 に対応す ることを提案 している のである。 フォスター =ジ ャックマ ン論文は,人 頭税 を提案 しているわけでは

12)Butier,Adonis and Travers(1994),pp.54-55,Gibson(199o),pp‐ 15-18.

13)Foster,C.and Jackman,R。 (1982),'AccOuntability and COntro1 0f Local Spending', 効 う″ガびMo%り ,v01.2 no.2..

ないが,地 方財政責任 を地方 自治体 の限界歳 出 とそれに対す る納税者 =有 権 者 の関与 とい う観 ″点か ら論 じ,事 業 レイ トの全 国一率税化 を主張 してい る とい う 点 にお いて,ま さに1986年緑書 の論理 の先取 りであ り,作 業 グルー プに影響 を 与 えたの で あ った。

1985年の 2月 頃までには,三 つの政策と二つの中心的な改革の論理が,作 業

グループの中で明確 となった。すなわち,① 事業レイトの地方譲与税化と補助

金配分の年度当初の確定,② レイトの補完税 としての人頭税の導入,③ 一層制

の自治体の導入という政策と,① 歳出増に伴う限界的税負担をすべて有権者の

負担とする,② 人頭税は人的サービスの財源とし,レ イトは財産関連サービス

の財源 とするという改革の論理である。そして, 3月31日の首相別邸での会議

で,サ ッチャー普相は人頭税の導入に同意を与えたのであった。

しかし翌年 1月の緑書の発表に至るまでには,い くつかの解決すべき問題が

残 っていた。 まず指摘すべ きは,閣 内におけ る閣僚か らの批判であった。 とりわけロー ソ ン(N.Lawson)大 蔵大臣は,人 頭税に強 く反対 した。 ロー ソン蔵相は,事 業 レ イ トの地方譲与税化 には賛成 した ものの,人 頭税 は政治的混乱 を招 くもの とし て強 く反対 した。 それは彼の主導の もとに進め られている,所 得税の簡素化 と 最高税率の引 き下げ とい う所得税改革の効果が,負 担感の非常に明瞭な税 であ る人頭税の導入によって,相 殺 され ることを恐れたか らで もあった。彼は,レ イ トの課税ベー スを資本価額 に し, しか も価額帯に分けた税額 とす ることを内 容 としたレイ ト制度の改革 を提案 したのである。 このレイ ト改革案は,前 稿 で も検討 したように,81年 緑書 をは じめ として何度か政府文書で提案 された もの であった。また,ブ リタン(L.Brittan)内務大 臣は,人 頭税が投票権 に対す る課 税 のおそれがあるとして,懸 念 を表明 したのであった。 しか し,前 述 したスコッ トラン ドにおけ るレイ ト課税価額の再評価に伴 う混14)Lawson,N。 (1988),効 夕 ri鶴 //9物 A/9.ヱヱ,Bantam,pp.561-585.

15)Department of the Environment(1981),ム 〃物物″″ク容 わ Dθ物容″び貿αテタs,Cmnd.8849, HMSO,December,p.18.

32 彦 根論叢 第 306号 乱へ の対応 の 中で, レ イ ト制度 の改革 =人 頭税 の導入が, 5月 の閣議 で閣内の 多数 派 を征 す るよ うに なった。 しか し,当 初予定 されていた一層制 の 自治体 の 導入 は,改 革 を複雑 化 させ る恐れが あ る として,見 送 られ るこ とになった。 そ して,10月 の保 守党大会 で,地 方 自治担 当相 か ら,新 たに環境大 臣 となったべ ― カー氏に よって,人 頭税 と全 国事業 レイ トの導入及び,補 助金制度の全面的 再 編 か らな る,地 方財政 改革 のア ウ トラインが発表 され たの であった。 人頭税 の公 式 の名称 は,resident's chargeを経 て,community chargeと され るこ と に な ったの であ る。この公式名称 の意義 は,税 (tax)とい うよ りむ しろ,地 域社 会 に提供 されたサー ビスヘ の料金 ( c h a r g e ) でぁ る とい う点 にあ るこ とは言 う まで もない。 さらに,解 決すべ き課題 として重要だったのは,人 頭税導入後の住宅 レイ ト の取 り扱 いであった。作業 グループは,住 宅 レイ トは維持 され るが,徐 々に地 域住民負担料に取 って代 わられ るとした。 また,新 たな制度の導入に伴 って生 ず る家計負担への変化 を緩和 し,北 部地域 と南部地域の負担の変化 を制限す る ために,セ ー フティ ・ネ ッ トを導入す ることも合意 されたのであった。人頭税 導入後の住宅 レイ トの取 り扱い と,セ ー フティ ・ネ ッ トとは,の ちに見 るよう に1986年緑書か ら1988年地方財政法への立法化の過程 で,繰 り返 し議論 された 点 で もあった。 以上 の経過 をふ まえて,1986年 1月 初旬に,全 閣僚会議の場 で改めて人頭税 につ いて議論がなされ,緑 書革稿が了承 された。 この閣議 で人頭税に反対 した 唯一 の閣僚 は,ヘ ーゼルタイン(M.Heseltine)国防大臣であった。彼は別の間 題 で もサーチャー首相 と対立 していたのであるが,閣 外に去 ったのである。 そ して 1月 28日に,「今世紀で最 もラデ ィカル地方財政改革案」と自ら規定す る緑書 『地方 自治体への支払』が公表 されたのである。 I1 1986年 緑書 『地方 自治体 への支払』 の論理 (1)地 方財政 改革 と財 政責任

86年緑書 は,冒 頭 で二つ の基本 的問題 を提示 してい る。す なわ ち,地 方 自治 体 の役 割 は何 で あ り,現 行 の地 方財 政 は その役 割 の遂行 に貢献 してい るか否 か ということである。そして地方 自治体の主たる役割を,「全国的な枠組みをふま えたうえで,地 方の状況や選択の違いを適切に反映するようにサービスを供給 することである」 とする。こうした機能を遂行するために,地 方 自治体は課税 権 を持ち,国 庫補助金を受ける権利 を有するとするのである。ここでは,地 方 自治の機能が限定的に取 り扱われてお り,そ の政治的機能等については顧慮さ れていないことに注意 しておこう。 そして,こ のような観点から,「効果的な地方財政責任 を確立することが,地 方 自治の要」であ り,現 行の地方財政制度を,「国庫補助金の複雑さと,投 票す る者 と支払 う者 と地方 自治体のサービスを受ける者 との間に違いが生まれてい るという事実によって,地 方財政責任 をあいまいにしBBめている」 と批判 して いるのである。すなわち,地 方財政責任 を,有 権者 と地方税納税者 と地方サー ビスの受益者 との関係 を明確にすることであると規定 したうえでの批判なので ある。 事業レイ トは,こ のように規定された地方財政責任から見れば,次 のような 弱点を持つことになる。すなわち,レ イ ト収入に占める事業 レイ ト収入は,表 1が示すように,イ ングラン ドでは54%,ウ ェールズでは56%,ス コットラン ドでは64%に 達 している。事業レイ トの比率のこのような大 きさは,地 方歳出 を増加 させた場合に,住 宅 レイ ト納税者の負担感 を減少させ る方向に作用する。 しか しなが ら,事 業レイ ト納税者は,直 接の投票権 を持たない。「したがって地 方 自治体は,投 票権 を持たない事業レイ ト納税者の犠牲で,投 票権 を持つ住宅 レイ ト納税者のためのサー ビスをまかなう費用を増大 していることになる。こ れでは節約 しようというインセンティブが働かないことになる。」 住宅 レイ トは,有 権者 と地方税納税者の関係 という″点で考察すれば,次 のよ 17)拘 ″ .,p.VEl. 18)乃 材 .,p.VIl. 19)め ″ .,p.6.

34 彦 根論叢 第 306号 うな問題 を持つ ことになる。 イングラン ドで住宅 レイ トを全額支払 っている人 は,3,500万人の有権者の うち,1,200万人にす ぎない。600万人は,全 額および 部分 的 なレイ ト割引をうけてお り,あ との1,700万人は,レ イ トを支払 う義務 さ えない。住宅 レイ トは,あ まりに少数の人に負担 されているために,有 権者 と サー ビスの利用者 と納税者の間に,大 きなギャップ をもたらす ことになってい る。 表 1 レ イ ト収 入の源泉 (イングラン ド,1984/85) レイ ト割 引 住 宅 レ イ ト 事業 レイ ト 商 業 製造業 公益事業 学校 ・政府施 設等 小 計 10°/。 36% 28°/。 10°/。 5 % 11°/。 54%

<出 所 >Department of the Environment(1986),p.5,よ り作成。

国庫補 助 金 につ いて言 えば,現 行 システムでは,当 該年度 が終 了す るまでに 補 助 金支 給総額 が確 定 しない等 の不確実性 が存在 す る。 さ らに税源 の均 等化 と い う補助金の機能に関 して も,住 宅 レイ トと事業 レイ トとを含めた税源の均等 化 を考慮に入れ ぎるを得 ない。 そのため,一 人当た り歳出の少ない地域の住宅 レイ ト負担が,一 人当た り歳出の多い地域の住宅 レイ ト負担 より高い という事 態が生 じているのである。 こ うした問題 を解決す るために,86年 緑書は次の二つの方法があるという。 第一 は,地 方制度の改革である。すなわちカウンティとディス トリク トか ら なる現在の二層制の 自治体 を,強 力な一層制の 自治体 に再編成 し,自 治体の権 限の明確化 をはか ることである。 しか しこのような連邦制の移行 に近 い提案に 対 しては,『 レ ドク リフ・モー ド委員会報告』以降議論 されて きたが,多 くの支 持者は存在 しない。 第二は,よ り集権化 を進め ることである。 これには,レ イ ト税率の制限 と, 地方 自治体 のあるサー ビスの中央政府への移管 とい う二つの主要 な方法がある。 しか し, レイ ト税率の制限のためには,中 央政府は地方 自治体の財政状況 を詳 細に検討す ることが求め られ,地 方機能の中央への移管は中央の人員 と歳出 と

を増 大 させ る こ とに な るが 敵 に 同 意 で きな い。 第二は,地 方 自治体 の財政責任 を強め ることである。すなわち 「地方 自治体 が現行 の地方 自治制度の中で,有 権者に対 してよ り責任 を負 うようにす ること である。……地方財政責任は,地 方サー ビスに対す る支払 と,地 方選挙 におけ る投票 との関係 に決定的に依存す るのである。」 地方制度の改革 も,よ リー層の集権化 という方策 も採 らないとすれば,地 方 財政責任 を強め る改革が必要 となる。 このためには,① 歳 出の増大 を有権者に 知 らせ ない ような現行 の事業 レイ ト制度 を改め るこ と,② 有権者 と地方税納税 者の直接的 よ り明確 な関係 を樹立す ること,③ 歳出の増大や減少が地方税納税 者 に直接 に理解 で きるような補助金制度に改め るこ とが必要 であるとして,そ れぞれ独立の章 をもうけて検討 しているのであった。 次に,こ れ らの改革の論理 と提案 について検討 を加 えることに しよう。 (2)事 業 レイ トの改革 事業 レイ トにつ いての分析 は,税 源が商工業地域 に非常に偏在 しているこ と を指摘 したのち,事 業 レイ トが商工業者に与 えている影響 について検討 を加 え てい る。 まず指摘 され るのは,税 負担が地域的に大 きく異なることである。例 えば, 1984年度における,ニ ュー カッスル ・アポン ・タインの事業 レイ ト税率 は,課 税価額 1ポ ン ド当た り291.8ペンスであるのに対 して,ロン ドンの クロイ ドン区 では,137ペ ンスであ り,113%も 異なっている。 これは企業立地に影響 を与え るこ とになる。 また,法 人税 は企業の収益に対応す るのに対 して,事 業 レイ ト は収益状況には対応せず,1975年 度か ら1984年度 まで 9年 間を見 ると,法 人税 収がわずか0.3兆ポン ドしか増加 していないのに対 して,事 業 レイ ト収入は1.8 兆 ポン ドも増加 している。 この ような高額 で,地 域的にかな りの幅 で異なる事 業 レイ トの負担は,イ ギ リス産業全体 の競争力 と経済的効率性 を損な う結果 を 20)め ″ .,p.9.

36 彦 根論叢 第 306号 2 1 ) 招 いて い る。

事業レイトが地方財政責任を弱めている″

点としては,上 述したように,① 事

業レイトには直接の投票権がないが故に, どれだけ地方財政に貢献しようとも

事業レイト納税者は,地 方自治体に対して選挙という手段では影響力を行使し

得ない,② 事業レイト収入がレイト収入の過半を超えるので,住 宅レイト納税

者に自治体サービスの真の費用を隠蔽することになっている,③ 事業レイトの

税源が地域的に偏在するが敵に,財 源均等化のための国庫補助金制度が複雑に

な らぎるを得 な くなっていることを指摘 している。 さらに事業 レイ トには,税 負担の転嫁 とい う問題が固有 に存在す るために,誰 が最終的に負担 しているか が明確 でな く,受 益 と負担の関係が曖味 とな り,こ の″点で も財政責任 を明確 に す る点での弱点があるとす るのであった。 こ うした問題 を解決す るためには三つの方法があるとい う。 第一 は,事 業 レイ トを廃止 してそれに変わる税 を導入す ることである。可能 な ものは,給 与総額税 (payroll tax)の導入か,付 加価値税の増税 であるが,両 者 とも政府 としては受 け入れがたい。 第二は,1969年 までは存在 した企業投票制の再導入である。 しか し複数の地 域 に支店 を有 している場合 に誰が投票権 を有す るのか等解決すべ き問題がある し,企 業に地方 自治体への特男Uの会員資格 を与えるとすれば,民 主主義の基本 的原理 に抵触す ることになる。 第二 は,「事業 レイ トの収入は引 き続 き地方歳出のために充当され るが,事 業 レイ ト税率 を決定す る権 限を中央政府に移行す ることである。」事業 レイ トの廃 止 も,企 業投票制の導入 も困難である以上,か か る方向での改革が進め られな い とす るのであった。 この場合,現 行の事業 レイ ト収入総額 を基礎 に,中 央政府が全国一定の税率 21)乃 ″.,pp。11-14.し か し,事 業 レイ トが,企 業の立地や企業の競争力に対 して どの程度影 響 を与 えているかにつ いて,必 ず しも明瞭 な結論が得 られているわけではない。 この点に つ いては, Bennett,R.and Fearnehogh,M。 (1987),'The Burden ofthe Non‐ Domestic R a t e s o n B u s i n e s s ' , こθ物 ′G ″ 夕物 物夕物サS 物 ″夕s , v o l . 1 3 n o , 6 , 参照 。を決 め , 税 率 の上 昇 は イ ン フ レ率 の 範 囲 内 に抑 え られ る こ とに な る。 また, こ うして徴収 された事業レイ ト収入は,い ったんプールされ,地 方自治体の成人 一人当たり同額の地方税を軽減するような方法で再分配されることになる。地 方 自治体の事業レイ ト課税への裁量性は,事 業レイ ト納税者 との協議のあと, 全国事業レイ トの 5%の 範囲内で保持 されることになる。評価額は現行のよう に賃貸価額 を用い, 5年 ごとに再評価 を行 うことにするとしたのであった。 そして結論 として,事 業 レイ ト改革が,地 方財政改革の中心的な提案の一つ であると規定 し,そ の意義 を,地 方財政責任の強化に寄与 し,企 業の税負担の 確実性 を高めるという点から,改 めて次のように述べているのであった。 「地方 自治体の事業 レイ ト税率決定への裁量性 を除去 し,事 業レイ ト収入を プールし再配分することによって,補 助金制度を抜本的に単純化 し,投 票する 者 と地方サー ビスに対 して支払 う者 との乖離 を解消することが同時に可能 とな るであろう。この提案は,事 業家に対 しては,事 業 レイ トの将来の変化につい て確実性 を与え,恋 意的な事業レイ ト額の変化 をなくすことになり,事 業家は 自信 を持って投資計画を進められることになるであろう。」 さて,事 業レイ ト改革の最大の問題は,地 方財政責任の強化 という名 目で, 事業レイ トを譲与税化 しようとしたことである。ここでは,財 政責任 を高める ことを,投 票する者 と,税 を支払 う者 と,サ ービスの受益者 との関係 を明確に することであると規定 し,事 業レイ トは,前 述 した諸点で地方財政責任 を弱め ているとされたのであった。 しか し,前 稿ですでに述べたように,地 方財政責 任 を,地 方 自治体 と住民 との関係 を論 じようとすれば,そ れは投票 と納税 と受 益 という単純な関係で規定されるだけではな く,広 い意味での予算過程におけ る住民の参加が問題 とされねばならないことは言 うまでもない。そして住民参 加が予算編成に及ぶ とき,地 方税は単にサービス供給のための財源 としてだけ ではな く,地 域資源や地域経済の管理の重要な手段 としての位置を濃厚に帯び ることになる。 とりわけ事業レイ トに代表される地方企業課税は,地 域経済や 地域資源の管理 を論ずるにあたっても,地 方 自治体 と企業 とのパー トナーシッ 23)め ″ .,p。18.

38 彦 根論叢 第 306号 2 4 ) プを論ずるにあたっても重要な位置を占めることになるのである。地方財政責 任論 を投票論 として展開することは,地 方税のこのような展開の可能性 を奪い さることになるのである。さすがに,イ ギリス産業連盟 (CBI)は,こ うした点で の問題 を認識 してお り,事 業レイ トを,事 業者が地方サービスから受け取る受 益にしたがって再編成することを提案 し,事 業 レイ トをとおした事業者 と地方 自治体 との関係について配慮 しているのである。すなわち,地 方 自治体の提供 する財産および企業関連サービスの費用の75%を ,地 方 自治体の課す事業 レイ トでまかなうという形で,企 業の受益 と負担の関係に立ち入った提言をおこな っているのであった。 (3)住 宅 レイ トの改革 と地域住民負担料 住宅 レイ トの分析 と改革の提案は,歴 史的な分析から始まっている。すなわ ち,住 宅 レイ トは救貧税 としての発足以来,二 つの原則に基づいて課税 されて きたという。一つは,救 貧行政にあらわれる 「再分配的原則」(re‐distributive principle)であ り, もう一つは,土 地所有者へのサービス供給 としての「利益原 則」 (beneficial principle)である。緑書によれば,産 業社会への移行にともな い, レイ ト課税においては再分配原則が利益原則より優位 を占めるようになり, 1966年のレイ ト改革によるレイ ト割引制度の導入は,そ の傾向に拍車をかける ことになったという。 そして三つの地方税原則を提示 して,そ の点から住宅レイ トの現状について の分析 を加える。すなわち,① 技術的に適合性 を持つか,② 公平か,③ 地方財 政責任 を促進するかである。

24)Bennett,R.(1987),'Local Business Tax:Theory and Practice',こちわ%′貿夕υ物御 ゲ Ecθ%θ物を P物″り,vol.17 no.3.

25)Confederation of British lndustry(1987),ニケ冴%g 滋夕B%rac% θ%欽 グ%夕ss fム% Aル 物α肋夕■″殉α筋 わ 免リゲ牲 乃γ ttο∽J ttυ夕物物夕%ナ,CBI.

26)Department of the Environment(1986),p.19。このようなレイ トの歴史分析は,Foster, C.,Jackman,R.and Periman,M.(1980),こ ο∽′Cθク物物夕″サFブ%α%物 グ%α しイ″筋伊 S物彦,Allen&Unwin,の 第 6章 「レイ トの歴史」の叙述を受け継いだものである。

技術的適合性 につ いて言えば,1981年 緑書で取 り上げた七つの地方税原則の うち,公 平性 と財政責任以外 の五つ (実行可能性,徴 税 コス ト,国 税 との調整, 財政統制,適 用可能性)を 意味 し,81年 緑書の分析 に したが つて,現 行 の住宅 レイ トはこの点では大 きな欠点 を持 っているわけではない とす る。 公平性 については,利 益原則 と再分配原則の二つの課税原則か らそれぞれ検 討 されてい る。地方 自治体 のサー ビスは,今 世紀の初頭 までは,水 道,ガ ス, 警察,消 防のように,不 動産に関連 したサー ビスが主たるもので り,そ の点で は不動産 を課税ベー スに したレイ トは利益原則に対応 し,公 平であった。 しか し現在 の地方行政サー ビスは,教 育,対 人福祉サー ビス等の人的サー ビスが主 たるものであ り,利 益原則か ら見れば レイ ト課税は公平 とはいえない。 また, レイ ト割引制度によ り幾分緩和 された とはいえ,再 分配原則か ら見て も,住 宅 レイ トが所得 に対応 した形で公平であるとはいえない。 しか し,地 方財政責任 を強め るか どうかが,現 在最 も重要 な″点である。 この ためには次の二つの条件 を持 たねばならない とす る。 「負担があま りに少数の者に不公平 に集 中す ることな く,有 権者の大部分 が 当該の地方 自治体 の意思決定に財政上の関心 を持つ ように,課 税客体が充分 に 広 いことである。 そ して, 歳 出の変化 と地方税額の変化 には明瞭な関連があるようにすべ きこ とであ る。」 81年緑書は,住 宅 レイ トが納税者に理解 しやすい税であるが故に財政責任 を 促す と指摘 した。 しか しそれでは分析 は不十分 であるとす る。すなわち 「住宅 レイ トは,配 偶者や同 じ家族 として生活 している成入 した子供の ように直接に レイ トを負担 していない人や, レイ ト割引制度か ら恩恵を受ける人に とっては 非常 にわか りに くいのである。」前述 した よ うに,イ ングラン ドの有権者の う ち,住 宅 レイ トを全額支払 っている者は,三 分の一 にす ぎないのである。 また 住宅 レイ トは,歳 出の変化 と税額 の変化 の明確 な関係 をつけ るとい う点で も,

Department of the Environment(1986),p.21. 五うガ冴.,p.22.

40 彦 根論叢 第 306号 課税価額 の再 評価 が定期 的に必要 とな るこ と及 び,課 税価額 が地域 的 に偏在 し て い るが放 に限界 を持 つ の であ る。 住宅 レイ トの代替案 として考 えられて きた,地 方売上税 と地方所得税は,以 下の難″点をもつ。地方売上税は,直 接 に税 を支払 っているとい う知覚 を有権者 に与えないが技に,地 方財政責任 を強め ようとい う基本原則に反 し,行 政上複 雑 でかつ地域的 な税収の格差が きわめて大 きい。地方所得税は,所 得税減税 と い う中央政府の政策に反 し,住 宅 レイ トに比べ てそれほ ど納税者の数 を増や さ ないが故に地方財政責任 を強化す るとはいえない し,ま た所得再分配的税は地 方税 としては望 ましくない。 これに対 して,地 方税納税者の数 を有権者全体 に広げ,歳 出決定額 と地方税 額 との間の関係 を明確 にす る税 として,本 緑書では 「地方 自治体のすべての成 人が,同 率 で,地 方公共サー ビスのために支払 うことになる,新 しい一率の料 金制度 (new flat_rate charge)」としての地域住民負担料 (community charge) の導入 を,提 案す るのであった。 そ して,そ の意義について次のように述べ て いる。 「事業 レイ トにつ いての新 たな提案 と,後 述す る新 しい補助金制度 とともに, 地域住民負担料 は地方 自治体 の歳出決定 と地方税額の間に明瞭な関係 をつける こ とになろう。地方税負担 をすべ ての成人に拡大す ることによって,地 域住民 負担料 はサー ビスの利用 と支払 いの関係 を改善す ることになろう。そ してすべ ての地方有権者は,超 過歳出の便益 と費用 とを考慮に入れ るインセンティブを 与 え られ るこ とになるのであ る。」 地方税納税者の数 を有権者全体 に広げることによって地方財政責任の強化 に 貢献 し,料 金化 とい う形で本U益原則の考 え方 を地方税原則 として明瞭にす ると い う″点で,地 域住民負担料の優位性が語 られるのである。 また,住 宅 レイ トか ら地域住民負担料への移行 については,家 計によって負 29)Fb抗グ.,pp.22-24. 30)乃 ″ .,pp.24. 31)拘 ″ .,pp.27.

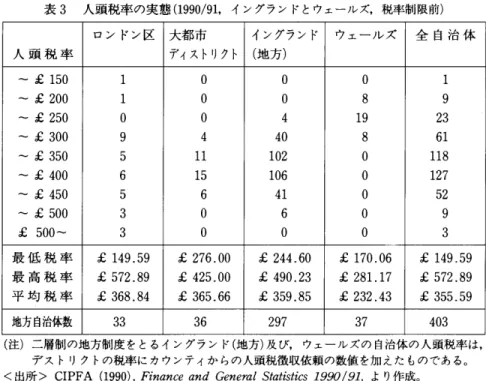

担 の大 きな変動 が生 ず るが故 に,「最初 は低 い水準 で地域住 民負担料 を導入 し, 徐 々 に変 えて行 くべ きで あ る」 と提案 してい る。 そ して,新 しい制度導入後, 10年間か けて住宅 レイ トは完全 に廃止 され る としてい るの であ った。 ところで,地 域住民負担料が利益原則に合致す るとい う緑書の論理 には,検 討すべ きい くつかの問題″点がある。前述 したように,緑 書の論理 は,現 在の地 方公共サー ビスの比重が,不 動産関連サー ビスか ら人的サー ビスに移 っている 状況下 では,不 動産 を基礎に した住宅 レイ トよ り,住 民に基礎 をお く地域住民 負担料 の方が,利 益原則に合致 しているとす るのである。そ して 「レイ トか ら 一率の地域住民負担料への移行は,地 方財政の分野において,地 方公共サー ビ スに対す る料金 (charging)とい う概 念へ復帰す る重大 な変化 を画す るこ とに なろ う」 と述べているのであった。 しか し第一 に指摘すべ きは,不 動産関連サー ビスか ら人的サー ビスに地方 自 治体 の提供す るサー ビスの重点が移 ったにせ よ,そ の受益に対す る負担の方法 として,定 額 の人頭税がふ さわ しいか どうかであろ う。チェシャー (Cheshire County Coucil)を対象 とした実証研究によれば,地 方歳出の10%が ,対 人福祉 サー ビスを中心 として明確 に貧 困者向けのサー ビスであるのに対 して,歳 出の 20%が ,16歳 以上の教育,道 路,あ る種 のレジャーサー ビス等,富 裕者のため のサー ビスであること,総 じていえば,富 裕者へのサー ビスが,貧 困者へのサ ー ビスよ り40-70%費 用がかかっているという。 もしこの傾向が全国的に確認 され るとすれば,人 頭税 ではな く,地 方所得税の方が利益原則か ら見れば望 ま しい とい うことになろ う。 第二の問題 は,公 共サー ビスの財源負担における利益原則の有効性は,所 得 再分 配が どの程度実現 しているかにかか ってお り, さらに地方財政に利益原則 32)拘 ″ .,pp.26. 33)乃 ″ .,p.25,

34)Bramley,G。 ,Le Crand,J.and Low,W. charge P',Fb″の α%冴 Fb″'cs,vol.17 no.3,

(1992),こ θ切 ″ 働 υ夕物 物 物 れ 防 θ%θ 物 ゐ 物

て い る。

(1989),'How faris the polltax a community この論文 は,加 筆修正 されて,King,D.(ed.) 7レタθtt α″冴Pttc,tcc,Routledge, にり尊暴さ/L 35)池 上惇 (1996),「現代財政学におけ る 『効率 と公平』の矛盾」,池 上惇 ・重森暁編 『現代 /

42 彦 根論叢 第 306号 を適用 しようとす る場合 に重要 となるのは,そ れに加 えて国庫補助金に よる地 域間の財政調整が どの程度実現 しているか とい う点に関わっている。 もしこう した条件が欠け るとすれば,地 方財政におけ る利益原則の適用は,受 益 と負担 の関係 を表す とい うよ り,地 域格差の拡大 として作用す ることになるのである。 の ちに詳 しく分析す るが,実 際に導入 された人頭税は,イ ンナー ・シティー問 題等都市貧困層 を抱 え財政需要の高い都市 自治体 で最高水準 を示 し,都 市部 で も富裕層が多 く住み,財 政需要がそれほ ど高 くない都市 自治体 で最低額 を示す こ とになったのであった (後掲の表 3参 照)。 さらに第二は,一 率の地域住民負担料によって,受 益 と負担の関係が明確 に なる訳 ではな く,利 益原則 を徹底 しようと思 えば,個 々のサー ビスに対する料 金制度にゆ きつかねば,合 理的 とはいえないことである。応益原則適用にあた っての この″点での限界が,事 業 レイ トを譲与税化す ることによって,実 質的に 地方企業課税における利益原則の適用 を放菜す ることに結びつ くのである。 こ の ように,利 益原則の適用 とはいえ,企 業課税 =物 税は譲与税化 され るため, 人税 にのみ適用 され るのであ り, しか もそれが,一 定税率 の人頭税 とい うとこ ろにこの改革の大 きな特色があるのである。 他方,再 分配原則か ら見た地域住民負担料 については,緑 書は きわめて楽観 的であ り,住 宅 レイ トに比べて,所 得 に対す る負担 としては大 きく変化 しない し,最 低所得層ではかえって負担が減少す ると述べているのである。低所得層 へ の地域住民料の負担緩和については,基 本的には負担 を低 くす るよ りは社会 保 障制度 を通 じて対処すべ きであるとしている。そ して,割 引制度 を導入す る として も,社 会保障省の1985年緑書 『社会保障の改革』が提起 しているように, ヽ の財政』有斐閣,Wicksell,K。 (1896),局″α%″物夕θ″ゐカタ助励 容ク挽″%g夕%″ 夕体サ9禁 姥み あ惣 %″%冴【ガ滋 冴夕sS物″夕物 容夕物S勧 ″″タル″s,Fisher(池 田浩太郎他訳 (1995)「財政理 論研究』千倉書房),参 照。 36)例 えば,重 森暁 (1988),『現代地方 自治の財政理論』有斐閣,参 照。 37)Department of the Environment(1986),p.25.

38)Department of the Health and Social Security(1985),Rグ b夕物夕てア あZ夕Sθc筋′Sc働ガリ, Cmnd.9517,HMSO.

低 所 得 者 で も全 額 割 引 され るべ きで は な く, 最 低 2 0 % は 支 払 うべ きで あ る と述 べ て い るの で あ った。 図 2 純 家計所得 に しめ る住宅 レイ トと地域住民負担料 の割合 :割引 前 (大ブ リテン,1984/85価格,単 位 :%) ‐ 純 家計所得への住宅レイ トの負担 (害」引前) 卜1■封 純 家計所得への地域住民負担料の割合 (割引前)

ゴ ポ

週 あた りの純家計所得 の区分 (ポン ド)<出 所 >Department of the Environment(1986),p.25,よ り作成。

図 2は ,緑 書の本文 中に掲げ られた,純 家計所得 に対す る住宅 レイ トと地域 住民負担料 の割 引前の負担割合 を示 した ものである。確かにこの図だけ を見れ ば,地 域住民負担料 は住宅 レイ トに比べ て,そ れほ ど家計所得への負担が変化 す るわけではな く,む しろ低所得層では負担が大幅に緩和す るように読み とる ことがで きる。 しか しなが ら,緑 書の本文ではな く,付 録の数値 を丁寧に見れ ば,地 域住民負担料の家計所得への影響 は,そ の ように楽観視 で きるものでな いことがわか る。図 3は ,付 録 に示 された,純 家計所得 に対す る住宅 レイ トと

がざゴずがずがぶざ

44 彦 根論叢 第 306号 地域住民負担料の負担 を,割 引を考慮に入れた純負担で見た ものである。確か に週 あた り所得が50ポン ド以下の最下層では,地 域住民負担料の方が住宅 レイ トより所得負担の割合が低 いが,地 域住民負担料への移行によって負担が重 く なるのは,週あた り所得が75∼150ポン ドまでの中低所得層であることは明瞭で ある。 そ してこの所得層に,1984年 度では全家計の半数が属 していたのである。 また,地 域住民負担料への移行 で負担が減少す る層は,週 あた り所得が200ポン ド以上の雷裕層であることも,こ の表は示 している。 緑書の数値 に したが ってさえ,人 頭税の導入は,一 部の富裕層に負担減 をも た らすのに対 して,中 低所得層 を中心に全家計の半数 で負担が増大す るのであ る。緑書は,地 方財政責任の強化 と利益原則の再導入 とい う論理 を強調す るあ ま り,人 頭税導入に伴 うこうした所得階層別負担の影響 を過小評価 したのであ 3 9 ) っ た。 図 3 純 家計所得 に しめ る住宅 レイ トと地域住 民負担料 の割合 :割 引後 (大ブ リテン,1984/85価格,単 位 :%) ‐ 純 家計所得への住宅 レイ トの負担 (割引後) り 純 家計所得への地域住民負担料の割合 (害」引後) 週 あた りの純家計所得 の区分 (ポン ド) a)住 宅 レイ トの場合 はレイ ト割引 を,地 域住民負担料 は80%の 割引を考慮に入れた数値。 <出 所 >Department of the Environment(1986),p.106,よ り作成。

びポがざゴずがずがぶざ

(4)補 助 金 改革 国庫補助金の改革については,ま ず冒頭で,地 方財政責任の強化 をもたらす ような改革であるべ きことを確認 した上で,補 助金制度の歴史的評価から検討 を始めている。 第二次大戦以降の,イ ギリスにおける国庫補助金制度については,① 地方 自 治体間の財政需要 を均衡化 し,地 方 自治体 ごとの地方税源 を均衡化 し,国 税に よって地方行政サービスを支援するという二つの目的によって補助金制度が発 展 してきたことと,② 特定補助金から一般補助金への移行が進行 したことが確 認されている。その上で,補 助金制度の問題点が指摘 される。1981年の包括補 助金以前の補助金の欠点 としては,① 財源均衡化の手法に問題があり,歳 出の 多い団体ほど多 くの補助金 を得 られたこと,② 需要要素の算出にあったっては, 重回帰分析の手法を用いるが,あ る自治体の高めの需要評価が,別 の自治体の 需要評価 を相対的に低 くする等の不安定性 を絶えず含んでいたことをあげてい る。1981年の包括補助金は,こ うした問題点を解決 しようと試みたものであっ

たが,そ の成果を上げているとはいえないとしたのであった。すなわち,① 補

助金関連歳 出に したがって 自治体 の財政需要が評価 されるが,そ の算定方式は 複雑 であ り専 門家以外 には理解 しがた く,さ らに年度間のみならず,年 度 内に おいて も変化す るとい う不安定 を持 っていること,② 税源の均等化 は依然 とし て満足の行 くものではな く,そ の最大の原因は,事 業 レイ トの地域間の偏在 で あ る。そして補助金改革の三つの目的を提示する。すなわち,① 一般住民が理解で

きるように簡単であること,② 安定的な制度で交付額が確実であること,③ 有

権者が歳出の変化と税額の増減の関係を理解できることである。

それ を実現す るためには,ま ず,税 源の不均等の最大の要因である事業 レイ トを全体 でプール して成人人 口に比例 して再分配 し,さ らに,住 宅 レイ トを成 人一人当た リー率の地域住民負担料 にかえれば,財 源の均等化 を補助金によっDepartment of the Environment(1986),pp.28-29. 五うガガ.,pp。30-32.

46 彦 根論叢 第 306号 て達成す る必要はな くなる。財源の均等化が必要 な くなれば,歳 出の均等化 と 地域住民負担料 とを結びつけることによって次の二つのことが実現で きるとい う。す なわち,「全国 を通 じて地方税納税者は,標 準的な歳出に対 して同額の税 を支払 うことが保証 され,歳 出 と税額の限界的な変化の関係 を歪出す る要 因を 取 り除 くことによって財政責任 を高め ることができる」 とい うのである。 新 しい補助金は,次 の二つの補助金によって構成 され ることになると提案 し ている。すなわち 「I,そ れぞれの 自治体 に,地 方の行政需要に見合 った標準 的 なサ ー ビス を供 給 す るため の 費用 の差 異 を補 填 す る需要 補 助 金 (needs grant), II,地方サー ビスの費用に対 して,国 税か らの追加的な補助 としての 標準補助金 (standard grant)」である。需要補助金の算定にあたっては,現 行 の補助金関連歳出の複雑 さや不安定性 を解消す る方法 を検討 中であるとしてい る。 さらに補助金総額か ら需要補助金額 を差 し引いた ものが,標 準補助金 とし て交付 され ることになる。 この補助金は,地 域住民負担料 を均等に削減できる ように,全 地方団体 に成人人 ロー人当た り同額 を支払 うとしている。 また需要 補助金 も標準補助金 も年度始めには,交 付額が確定 され,そ の後は変化 されな い としているのであった。 しか し,提 起 された補助金改革に関 していえば,需 要補助金に純化す るにせ よ,問 題 となるのは各 自治体 の財政需要 をどの ように客観的に評価す るかであ る。 自治体 の意向をふ まえた評価 にす るのか,中 央政府がイニシアティブを持 った評価 なのか,歳 出評イ面は地方歳出の増減に中立的なのか,地 方歳出を削減 しようとい う意図 を反映 した ものなのか とい うことこそが重要 となって くるの であった。 この点では前稿 で もふれた,地 方財政協議会の位置づ けが問われ る こ とになるが,こ の点での言及は緑書にはないのである。 新 しい地方財政制度 を簡単にモデル化 した ものが,表 2で ある。 自治体 ABCは ,全 国事業 レイ トと標準補助金 については,成 人人ロー人あ た り同額 を受け取 る。 自治体 Aと BCで は,歳 出評価額が £50異なるので,そ 42)め ″ .,p.33. 43)め ″ .,p.34.

の差 は需 要 補 助 金 に よ って補 填 され る こ とに な る。 自治体 ABは ,実 際 の歳 出 が 標 準 歳 出水 準 で あ るの で地 域 住 民 負 担 料 が 同額 で あ るが, 自 治体 Cは ,実 際 表 2 新 しい地方財政制度 の モデル 全国事業レイト 標準補助金 需要補助金 地域住民負担料 歳出評価額 実際の歳出額 自治体 A 自治体 B 自治体 C £150 £150 £150 £1 0 0 £1 0 0 £1 0 0 £ £ £ £120 £120 £180 £4 0 0 £4 5 0 £4 5 0 £4 0 0 £4 5 0 £5 1 0 ( 注) そ れぞれの額は, い ずれ も成人一人当た りの額 を示す。 < 出 所> D e p a r t m e n t o f t h e E n v i r o n m e n t ( 1 9 8 6 ) , p . 3 5 , より作成。 の歳出が標準歳出水準を£60上回るので,地 域住民負担料 も自治体ABに 比べ て£60高くなる。このようにして,歳 出評価額に対する実際の歳出の違いが, 地域住民負担料の額に直接に反映されるようになると説明しているのである。 「新 しい補助金制度のもとでは,限 界歳出変化の全額 を,地 方税納税者が負担 することになる」のであった。 こうした改革には地方税負担の重大な変化が生ずるので,そ れを回避するた めに,移 行期には 「セイフティー ・ネット」をもうける必要性が語 られている。 また,地 方税率制限については,無 責任な地方自治体が過度に納税者に負担を かけるのを防 ぐために,選 択的税率制限の権利 を当面は保持するとされている。 しか し,そ れは基本的には移行期の措置であ り,新 制度が完全に導入された場 合には,有 権者が 自らの税額に関与する充分なインセンティブが制度上出来上 がるとしているのであった。 44)乃 ″.,p.35.

45)乃 ″.,p.42.税率制 限に関す る評価 につ いては,Wood,E.(1993),'Council Tax Cap‐ ping',魚駆″功 Я″グ,93/64,House of Commons Library,参 照。 しか し,緑 書の論理

とは異な り,1987年 地方財政法案が国会 で審議 されている時,ハ ワー ド(M.Howard)地 方

自治大 臣は,税 率御j限を 「留保権」と位置づ け,「 この権限が移行期 のみに限定 され るのは

合理 的でない」 と述べ,地 方税率制限 を恒久的に維持す るとしたのであった (House of Commons(1988),員 2/′筋物夕物物り D夕肋方ら S物″冴竹g Cθ物物ガカ杉ど,17 March,p.1475)。

48 彦 根論叢 第 306号 (5)地 方財政責任論 の レ トリック と現実 86年緑書の中心思想 ともいえる地方財政責任論の特徴 は,繰 り返 し述べ て き たように,第 一には,地 方サー ビスか らの受益 と負担 と投票の関係 を明確 にす るとい う主張の もとに,地 方財政責任論 を投票 と結びつけて論 じたことであ り, 第二には,地 方歳出の増減 と地方税負担の関係 を可能 な限 り明確 にす るとい う こ とであった。 しか しこの レ トリックには,現 実か ら見ればのい くつかの問題 点が隠されているのであった。 緑書の立場は,投 票権がない事業 レイ トの地方税収 に しめ る比率が過半 を超 え,直 接に住宅 レイ トを支払 っていないか割引を受けている人々が有権者の三 分 の二 をしめ,彼 らが費用 を支払わずに便益 だけ を受けようとしてることが, 地方財政責任 を曖味にす ると主張 している。 しか し,住 宅 レイ トを直接には支 払 っていない配偶者が, レイ ト負担に無関心 であるとい うのは非現実的であ り, 同時期 に公表 された別の政府文書のなかで,次 のように公然 と批判 されている のであった。 「我々の独 自の世論調査 に よれば,投 票行動 とレイ ト支払いの関係は,上 述 の数値 (86年緑書が示す =訳 者)の ように希薄 とは言えないのである。 自分の 家族が レイ トを支払 っているか どうかの問いに対 して,94%の 有権者が支払 っ ていると回答 し,支 払 っていない と回答 したのは,わ ずか 4%に す ぎない。 こ のことは,二 つのことを示 している。第一は, 自 ら直接にレイ トを支払 ってい ないほ とん どの有権者が, レイ トを支払 っている家族の一員であることである。 第二は,多 くの有権者が, レイ トの部分的割引や全額割引を受けている場合 で も,彼 自身 または彼の家族が レイ ト支払 い者 である と認識 してい るこ とであ 4 6 ) る。」 また別 の実証研 究 に よれば,住 宅 レイ トを支 払 ってい る者 の方が,住 宅 レイ

トを支払っていない者より地方選挙の投票率が高いという。

46)Widdicome Committee(1986),コ 吻夕a,″滋″冴 ゲ ニθ物″ム%筋θガヶ呂庵初eSS f Rのθ″ゲ 滋夕Cθ物物ガ″彦タゲ 物?″グリ,Cmnd 9797,HMSO,p.40.

したが って,利 益 だけ を受け費用 を負担 しない人々が,地 方歳出の意思決定 をゆがめてい るとい うレ トリックを強調す るこ とは,現 実か らは乖離 している といえるのである。 第二の,歳 出の増減 と地方税額の関係については,よ り注意深い検討が必要 とされ る。 この関係 の重要性 を指摘 したのは,す でに指摘 したように,86年 緑 書がは じめて とい うわけではな く,1982年 のフォスター =ジ ャックマン論文で あった。彼 らの主張は,緑 書の発表後 も,そ の理論的基礎づ け を与 えるために い くつかの雑誌で展開 された。 そこでの主要 な論″点は,地 方 自治体 の平均費用 ではな く,限 界費用の財源調達方法が,地 方 自治体の効率性 に大 きく関係す る こ と, したが って歳出増に伴 う限界費用の金額 (full cost of marginal expendit ture)を選挙権 を有す る納税者が負担す るこ とが地方財政責任強化の中心であ るべ きだ としたのであった。 それに対 して,『 レイフィール ド委員会報告』の地 方財政責任論 は, もっぱ ら地方 自治体が直接 に財源調達す る地方税 の比率 を高 め るこ とであつた として,そ の違 い を強調 しているのであった。 これに対 して,レ イフィール ド委員会の メンバーで もあった,ジ ョーンズ教 授 とスチュアー ト教授 らは,フ ォスター =ジ ヤックマン両氏の議論 を,ま ず地 方 自治の機能 を限界費用の財源調達方法のみに矮小化す るもの として批判す る。 そ して,緑 書の改革が実施 されれば,地 方税比率が20%程 度 とな り, 1%の 歳 出増が 5%の 税額増 としてあ らわれ る 「ギア効果」が生 じると指摘す る。限界 費用 と地方税額の関係 に過度に着 日し,「ギア効果」によって財政責任が強化 さ れ ると主張す るのであれば,地 方税比率が極端 に減少 し 1%程 度になれば,地 方財政責任が さらに高め られ るといえることになろ う。すなわち,磐 方税 は限 界歳出のみ をまか なえば よい と言 うこ とになると批判 したのであった。 歳 出の変化 に対す る税額 の関係 を明 らかにす るこ とは大切 ではあるが,地 方 48)Foster,C. Jckman,R. no.4. 49)Jones,G., Cθυタタク2タタタタタタサ ( 1 9 8 6 ) , ' R e f o r m i n g L o c a l G o v e m m e n t F i n a n c e ' , 1 協冴″ 舟石θ% り, v o l ・6 n o . 2 , (1986),'Paying for Local Government',こ θ切′G9ク タ物物夕%サS筋 況acs,v。1.12

Stewart,J.and Travers,T。 (1986),'A Reioinder tO Jackman',二 ο6αブ S統 読es,vol.12 no.4.

50 彦 根論議 第 306号 税比率が減少 した場合 は,地 方 自治体は歳出増 を地方税の増額 でまかなうとい うよ り,補 助金の配分 をかえるように中央政府に要望す るという行動 をとるこ とになる。 こうした予算編成におけ る地方 自治体の行動は,イ ギ リスだけでな く,ア メ リカ合衆 国で も,1970年 代以降すでにい くつかの研究によって実証 さ れていたのであった。こうした地方財政 システムは,『レイフィール ド委員会報 告』に したがえば,地 方責任型ではな く中央責任型の財政制度に他 ならない。 緑書の提案は,地 方財政責任 を強め るとい うレ トリックによって,実 際は中央 責任型の財政制度 をつ くることに帰結す るのである。 とりわけ地方税が人頭税 の ように逆進″性をもち,税 額 を上げに くい場合 には,そ うした行動にでること は容易に予測 され るのである。地方税比率が減少すれば,実 際の予算編成では, 限界歳出が追加的地方税 によって財源調達 され るというより,中 央政府からの 補助金が決定的に大 きな意味 を持つ ことを,緑 書や,フ ォスター,ジ ャックマ ン両氏は,見 落 として しまったのである。地方税比率 を高めつつ,歳 出の変化 が地方税額の変化 と関係す るシステム作 りが必要であるに も関わらず,86年 緑 書 では地方税源の強化 とい う主張は全 く無視 され ることになったのであった。 以上見て きたように,1986年 緑書の改革案は確かにラディカルであったが, それ を支 える論理 にはい くつかの欠陥があったのである。すなわち,地 方財政 に利益原則 を適用 しうる前提 を欠 き,受 益 と負担の実証的分析 をすることな く 利益原則 を適用 しようとし,人 頭税の所得階層別の影響 を過少に評価 し,有 権 者の投票行動についての誤 った想定の もとに地方財政責任 を投票 と結びつけ, 地方税基盤 を縮小 した上 で追加的歳出 と税額の変化の関係 を論 じたのであった。 それに も関わらず,緑 書の改革案が政府内で多数派 を形成 したのは,こ れまで も指摘 して きたように,保 守党政権発足以来,地 方歳出の削減が優先的政策で あったことと密接に関係 しているのであった。

50)Bennett,R。 (1982),C夕″サ物〃C物 %な ゎ 二θ∽′Cου夕物物夕%な,Cambridge University Press,Greene,K。 (1970),'Some lnstitutiOnal COnsiderations in Federal―State Fiscal Relations',P物う〃ゲc Cあθぢc夕,v01.9.

次 に,緑 書 の 改 革 案 が 法 制 化 され て行 く過 程 と,人 頭 税 の実 態 につ い て検 討 す るこ とに しよう。 IH 人 頭税の導入 と実態 (1)1988年 地方財政法の成立 1986年緑書は,カ ラー印刷 で図表 を多 く用い,改 革の必要性 を理解 しやすい ように配慮 してお り,通 常の緑書 とは大 きく異なる体裁 をとっていた。 しか し, 政府の意気込み とは異な り,主 要紙 での取 り扱いはいたつて冷静であ り,人 頭5 2 ) 税 には批判的で,む しろレイ ト制度の改革 を訴 えるものが中心 であつた。 T乃タ 動 θ%θ物ゐナは,緑 書発表直後の号 で,人 頭税導入によって最 も打撃を受 け るも のは,若 い単身者 と夫婦 であ り,彼 らは浮動投票者であることに注意 を喚起 し てい る。 また,新 制度への移行期 におけ るレイ トと人頭税との併存は,行 政綜 の大 きな混乱 を招 くことになるであろうと的確 な批判 を加 えているのであつた。 保守党の一般の国会議員は人頭税提案 を支持 したが,多 くの議員は,人 頭税 は少額 である場合 にのみ受け入れ られると考 えていた。ベー カー環境大臣 も, まず低 いレベ ルで人頭税 を導入 し,徐 々に管理可能 な ものに して行 くと考 えて いたのであつた。 緑書 に対す る公式 の意見陳述 の期 間は,1986年 の 7月 末 まで とされ,合 計 1,217通の意見が寄せ られた。地方 自治体の連合組織及び地方 自治関連の専 門家 住宅 レイ トの維持 を主張 し,ま た地方 団体 は,ほ とん どが政府提案に反対 し, 5 5 ) 自治体 の回答の半数は,対 案 として地方所得税の導入 を主張 していた。他方, 保守党の一般党員及び草の根 の活動家は緑書の提案 を支持 し,86年 3月 の保守 物 ガ 筋%, 例 物タ 人頭 税 に は批 判 1986年1月 29日付 けの主要紙,Tル タ 研 物ら 効 タ の記事 は,い ずれ もレイ ト制度の改革 と維持 を主張 し, 52)緑 書発 表 の翌 日, 月テ″α″o物″切 初容 的 で あ った。 53)Ecomonist,The(1986), Eco%θ タタ″なサ,l February. 54)Baker(1993),ch.6.

`Local Covernment Finance;Impractical,Improbablel rれ タ

彦根論議 第 306号 党地方 自治会議の席上 では,緑 書のプランが好意 を持 って受け入れ られたので あつた。 5月 には,ベ ー ヵ―環境大臣は教育大臣に横滑 りし,後 任の環境大臣 には リドリー (N.Ridley)運輸大臣がついた。リドリー環境大臣のもとで,そ の 後の地方財政改革の立法化が進め られることになるのだが,彼 は当初か ら人頭 税の熱心 な支持者であったゎけではなかった。 しか し,レ イ トと地方所得税 と 人頭税 とい う可能 な二つの選択肢 を検討 したのち, レイ トは 「不人気で不公平 であ り」,地 方所得税は 「所得再分配 という武器」を地方 自治体に与えることな るが故に,人 頭税 を選ぶに至 った と述べていたのである。1986年末 までに,緑 書の原案に二つの変更がカロえられた。一つは,住 宅 レイ トか ら人頭税への移行 期 間 を,当 初の10年か ら 4年 に短縮す ることであ り, もう一つは,学 生でも20 %の 負担 を義務づ けたことであった。ベーヵ―前環境大臣は教育大臣として閣 内にあってこれ らの修正 に反対 したが,の ちに,こ の二つの修正 と, ロー ソン 大蔵大臣が人頭税導入の影響 を緩和す るために充分 な補助金 を出すのを拒否 し たことを,こ の改革に とって 「致命的な誤 り」であったと回顧 しているのであ 5 7 ) る。 まずス コッ トラン ドで,緑 書の改革 を先行 して実施す る法案が,議 会に提出 された。 これは前述 したように,ス コッ トラン ドを実験台にするというよりは, 保守党の支持基盤で もあ り, レイ ト課税価額の再評価によって影響 を受けた人 々の不満 を受けて,ャ ンガー ・前スコッ トラン ド大臣と, リフキン ド(M.Rif‐ kind)ス コッ トラン ド大臣が,総 選挙前の立法化 を強 く望んだか らであった。し か しス コッ トラン ド省の官僚達は事務次官 を含めて,人 頭税には技術的困難が あるとして大 臣に対 して強 く注意 を喚起 したのであった。国会の審議の過程で は,人 頭税に関 して二つの修正が加 えられた。すなわち,住 宅 レイ トか ら人頭 税への移行 を一挙 に行 い,両 制度が併存す る期間をおかないこととな り,ま た 税 を徴収す る責任 を戸主か ら個人に したのである。そして1987年住宅 レイ ト廃 止等 (スコッ トラン ド)法 (AbolitiOn Of Domestic Rates etc.[Scotiand]Act

56)Ridley,N.(1991),】 4少も比ノ彦 てア Cοクタタ物%リタ″″,HutchinsOn,p.121-124. 57)Baker(1993),pp■ 27-132.

1987)と して, 5月 に立法化 され たのであ る。 1987年の 6月 の総選挙 では,地 方財政 改革 問題 は,保 守党 の選挙 綱領 に掲 げ られ た ものの,ほ とん ど選挙 の主要 な争点 とはな らなか った。総選挙勝利後, サ ッチ ャー音相 は,人 頭税 導入 を柱 とした地方財政改革 を,第 二期 サ ッチ ャー 政権 の旗 印の一 つ に位置づ けたのであった。 しか しサ ッチ ャー首相 自身 も回顧 して い るよ うに,こ の時期,保 守党 内で緑 書 の改革案 に明瞭 に支持 して い る国会 議 員 は150名であ り,100名 程 度 は態度留 保 で,24名 は明瞭 に反対 してい る とい う状況 であった。100名の態度留保 の国会 議 員 を説得 す るため に,二 つ の大 きな修 正 が施 され た。 第一 は,す でにス コッ トラン ド法 で実 現 して い る,住 宅 レイ トと人頭税 との併 存期 間 をな くして,一 挙 に新 税制 を導 入す るこ とであ つた。 これ は納税 者 の負担 に大 きな変化 を もた らすが,新 地方財政制度 の メ リッ トを 目に見 え る ものにす る として, リ ドリー 環境 大 臣に よって強 く主張 され,サ ッチ ャー首相 もこれに同意 を与 えたのであ った。 第二 は,新 制 度へ の移行 に伴 う負担 を調整す るセー フティ ・ネ ッ トの取 り扱 いで あ った。 当初 は新 制 度へ の移行 の初 年度 に, 自治体 に よって負担 の増 減がない ように, 自治体 間で調整す るこ とを想定 していた。 しか し,新 制度導 入に ともなって利益 を得 た 自治体 にす ぐにその恩恵が行 き渡 るように,調 整の 規模 を縮ガヽしたのであった。

そ して,1987年 地方財政法案 (Local Government Finance Blll 1987)が,国 会 に上程 されたのである。 この法案の趣 旨を,緑 書の レ トリックに したがって, リ ドリー環境大 臣は国会 で次のように説明 している。 「この法案の目的は,第 一に,現 行の住宅 レイ ト制度 を廃止することであ り, 第二に,地 方議会が選挙民によ り信頼 と責任 を負 うように し,第 二に,事 業 レ イ ト納税者に対 して適切 な保護 を与 えることである。 これ らの 目的 を実現す る ために,第 一に,住 宅 レイ トをよ り公平な地域住民負担料に置 き換 え,第 二に, 全国事業 レイ トを導入 し,第 二 に,よ り簡単で安定的な補助金制度 を導入す る。

58)Thatcher,M.(1993),効夕働″%グ竹 S挽 冴 y物容,Harper Collins(石塚雅彦訳 (1993) 『サ ッチャー回顧録」 日本経済新聞社),ch.22.