川上 一郎

デジタルシネマ Now ! 7 月 8 日付のウォールストリートジャ ーナルに、パラマウントが封切り映画の家 庭向けビデオリリースをスピードアップ するとの報道が掲載され、米国の映画興 行関係者に波紋が広がっている。(http:// www.wsj.com/articles/paramount-to- braek-hollywoods-home-video-window-1436377631)。 報道内容は、パラマウントと米国映画興 行チェーンの第 2 位と第 3 位である AMC とシネプレックスが封切り後の週末上映ス105

105

リリースウィンドウの問題

クリーン数が 300 を割り込んだ時点で家 庭向けへの配信や DVD 販売を認めるとの 内容である。映画封切りから、家庭向け配信・ 販売開始までの期間をリリースウィンドウ と称しているが、300 スクリーン到達での リリース開始が映画興行業界全体の賛同が 得られれば、長年の商習慣であった 120 日に変わって映画配給側にとっては製作資 金回収の目処が立ちやすくなるのではと期 待されている。 一方で、映画興行側にとってはなし崩し に封切り後のリリースウィンドウが短縮さ れれば、映画館に足を運ばなくても数週間 後に自宅で最新作が鑑賞できると考える観 客層の増大につながり、映画興行業界の根 幹に関わる問題としての危機感が強い背景 がある。 同様に、多額の制作資金を投入した封切 り作品が封切の週末で大ヒットとなること は 10 本に 1 本あるか無いかのリスクが大 きい制作配給側にとっては、新作映画とし ての記憶が新しい、コンテンツとしての鮮 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 FrozenFifty Shades of Grey

Transformers: Age of Extinction Jupiter Ascending

Paranormal Activity 4

300 スクリーン

Frozen(23)

Fifty Shades of Grey

(9)

Transformers: Age of Extinction(8)

Jupiter Ascending

(8)

Paranormal Activity 4

(6)

引用元 :http://www.boxofficemojo.com/ の各作品 Weekend データ 図 1 上映スクリーン数の推移 度がある内に有料配信も含めてビジネスチ ャンスを逃したく無い切羽詰まった動機が ある。 今月号では、数年おきに繰り替えされて きた配給側と興行側とのリリースウィンド ウに関する確執の背景も含めて詳細に解 説していく。なお、映画作品のリリース ウィンドウ関連データは米国映画興行主 組 合(NATO: National Association of Theatre Owners) の リ リ ー ス ウ ィ ン ド ウデータサイト(http://natoonline.org/ data/windows/)掲載データ、映画興行 成績に関する情報サイト Box Office Mojo (http://www.boxofficemojo.com/)と映画情報専門サイト IMDB( Internet Movie Data Base http://www.imdb. com/)を参照している。

図 1 には、この新聞記事で引用されて い る 5 作 品(“Frozen”、 “Fifty Shades of Grey”、 “Transformers:Age of Extinction”, “Jupiter Ascending”、

“Paranormal Activity 4”) の 週 末 上 映 スクリーン数を示したグラフである。各 作品ともに 3,000 スクリーンを越える ブロックバスター型全米公開作品である。 “Frozen” で は、3,742 ス ク リ ー ン で 封 切りを行い第 23 週で 290 スクリーンと なり、300 スクリーンを割り込んでいる。 “Fifty Shades of Grey” は 3,646 ス ク

リーンで封切りを行ったが第 9 週で 284 スクリーンにまで激減した。すっかりシ リーズ物として定着してきた漢字がある “Transformers: Age of Extinction” は 4,233 スクリーンで公開したが、初期の作 品のようには観客動員ができず第 8 週には 206 スクリーンにまで激減した。“Jupiter Ascending”は、3,181 スクリーンで封 切りをおこない、第 8 週に 252 スクリ ーンとなり、ホラー物のヒット作である “Paranormal Activity 4”も 3,412 スク リーンで封切りを行ったが第 6 週に 108 スクリーンにまで激減し、第 11 週で興行 を終えている。 米国での映画興行では、封切週から週を 追う毎に配給側への分配率が低下していく ビジネスモデルとなっており、封切週が 80 ~ 85%で、その後週毎に 10% 刻みで 配給側への分配率が低下していき、第 5 週 以降では 35% の分配率となる形態である が、当然のことながら大手興行チェーンや 映画館ロケーション等により異なっている。 封切週での配給側分配率が 80% であると、 映画館側は手取りである 20%相当の金額 から州毎に規定されている日本の消費税に 相当する 8% 前後の州税を支払わなくては いけないために、売店収入だけが頼りとな ってくる。また、配給側にとっては封切の 週末に計上される興行成績が最も見入りが 良いわけであり、各種媒体に掲載されてい る推定制作費を超える興行成績が上がれば 一安心と言ったところで有る。 一方、映画館側では封切週の売上はひた すら売店収入頼みとなるが、第 5 週以降も コンスタントに平日夜に集客が見込める作 品が配給されることが望ましい。大手興行 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 平均予告日数 112 116 110 110 102 101 86 72 70 64 75 70 70 70 69 65 65 59 53 平均リリース日数 172 173 168 166 162 158 147 140 138 131 139 134 131 132 125 118 112 101 91 Disney 204 183 172 177 185 175 164 147 144 144 157 145 129 157 121 113 113 134 135 Fox 153 181 188 152 175 164 144 135 151 131 147 121 121 123 125 105 107 100 90 Paramount 185 188 169 200 158 161 156 150 138 128 119 115 121 140 120 108 94 103 63 Sony 174 167 144 149 149 138 128 133 124 130 144 146 129 134 120 130 123 104 103 Universal 170 177 159 157 156 173 141 136 125 124 108 139 138 118 135 110 107 83 88 Warner Bros. 138 157 168 157 141 152 154 158 160 132 169 129 145 129 127 130 104 96 80 0 50 100 150 200 250 リ リ ー ス ウ ィ ン ド ウ 日 数 7 17 12 6 81 11 13 15 5 7 4 2 26 3 3 2 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Disney Universal Sony Paramount Major Studios Lionsgate Fox Warner Bros.

ルール違反作品数 四ヶ月遵守作品数 18.20% 17.90% 15.40% 17.10% 15.10% 16.10% 16.20% 19.20% 8.40% 8.80% 10.20% 6.50% 14.00% 9.60% 9.50% 9.50% 17.30% 11.50% 13.80% 12.20% 14.30% 15.70% 15.60% 16.70% 12.10% 12.50% 16.60% 10.50% 12.20% 7.30% 8.30% 10.20% 12.20% 12.20% 10.80% 26.30% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 2010 2011 2012 2013 2014 2015 Warner Bros. Paramount 20th Century Fox Buena Vista Sony / Columbia Universal $1,923.9 $1,826.2 $1,665.4 $1,863.3 $1,562.4 $1,428.1 $1,713.8 $1,957.1 $914.4 $966.9 $1,052.9 $572.0 $1,482.2 $977.9 $1,025.4 $1,064.2 $1,790.5 $1,021.1 $1,456.4 $1,240.7 $1,551.4 $1,711.0 $1,617.5 $1,477.3 $1,282.9 $1,273.7 $1,792.2 $1,144.6 $1,261.5 $650.2 $882.0 $1,040.6 $1,323.9 $1,433.3 $1,115.3 $2,328.4 $0 $500 $1,000 $1,500 $2,000 $2,500 2010 2011 2012 2013 2014 2015 Warner Bros. Paramount 20th Century Fox Buena Vista Sony / Columbia Universal 図 2 リリースウィンドウの実態 図 3 スタジオ別四か月ルール順守の実態 図 4 メジャースタジオの興行売上シェア推移 図 5 メジャースタジオの興行売上推移

川上 一郎

デジタルシネマ Now ! 7 月 8 日付のウォールストリートジャ ーナルに、パラマウントが封切り映画の家 庭向けビデオリリースをスピードアップ するとの報道が掲載され、米国の映画興 行関係者に波紋が広がっている。(http:// www.wsj.com/articles/paramount-to- braek-hollywoods-home-video-window-1436377631)。 報道内容は、パラマウントと米国映画興 行チェーンの第 2 位と第 3 位である AMC とシネプレックスが封切り後の週末上映ス105

105

リリースウィンドウの問題

クリーン数が 300 を割り込んだ時点で家 庭向けへの配信や DVD 販売を認めるとの 内容である。映画封切りから、家庭向け配信・ 販売開始までの期間をリリースウィンドウ と称しているが、300 スクリーン到達での リリース開始が映画興行業界全体の賛同が 得られれば、長年の商習慣であった 120 日に変わって映画配給側にとっては製作資 金回収の目処が立ちやすくなるのではと期 待されている。 一方で、映画興行側にとってはなし崩し に封切り後のリリースウィンドウが短縮さ れれば、映画館に足を運ばなくても数週間 後に自宅で最新作が鑑賞できると考える観 客層の増大につながり、映画興行業界の根 幹に関わる問題としての危機感が強い背景 がある。 同様に、多額の制作資金を投入した封切 り作品が封切の週末で大ヒットとなること は 10 本に 1 本あるか無いかのリスクが大 きい制作配給側にとっては、新作映画とし ての記憶が新しい、コンテンツとしての鮮 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 FrozenFifty Shades of Grey

Transformers: Age of Extinction Jupiter Ascending

Paranormal Activity 4

300 スクリーン

Frozen(23)

Fifty Shades of Grey

(9)

Transformers: Age of Extinction(8)

Jupiter Ascending

(8)

Paranormal Activity 4

(6)

引用元 :http://www.boxofficemojo.com/ の各作品 Weekend データ 図 1 上映スクリーン数の推移 度がある内に有料配信も含めてビジネスチ ャンスを逃したく無い切羽詰まった動機が ある。 今月号では、数年おきに繰り替えされて きた配給側と興行側とのリリースウィンド ウに関する確執の背景も含めて詳細に解 説していく。なお、映画作品のリリース ウィンドウ関連データは米国映画興行主 組 合(NATO: National Association of Theatre Owners) の リ リ ー ス ウ ィ ン ド ウデータサイト(http://natoonline.org/ data/windows/)掲載データ、映画興行 成績に関する情報サイト Box Office Mojo (http://www.boxofficemojo.com/)と映画情報専門サイト IMDB( Internet Movie Data Base http://www.imdb. com/)を参照している。

図 1 には、この新聞記事で引用されて い る 5 作 品(“Frozen”、 “Fifty Shades of Grey”、 “Transformers:Age of Extinction”, “Jupiter Ascending”、

“Paranormal Activity 4”) の 週 末 上 映 スクリーン数を示したグラフである。各 作品ともに 3,000 スクリーンを越える ブロックバスター型全米公開作品である。 “Frozen” で は、3,742 ス ク リ ー ン で 封 切りを行い第 23 週で 290 スクリーンと なり、300 スクリーンを割り込んでいる。 “Fifty Shades of Grey” は 3,646 ス ク

リーンで封切りを行ったが第 9 週で 284 スクリーンにまで激減した。すっかりシ リーズ物として定着してきた漢字がある “Transformers: Age of Extinction” は 4,233 スクリーンで公開したが、初期の作 品のようには観客動員ができず第 8 週には 206 スクリーンにまで激減した。“Jupiter Ascending”は、3,181 スクリーンで封 切りをおこない、第 8 週に 252 スクリ ーンとなり、ホラー物のヒット作である “Paranormal Activity 4”も 3,412 スク リーンで封切りを行ったが第 6 週に 108 スクリーンにまで激減し、第 11 週で興行 を終えている。 米国での映画興行では、封切週から週を 追う毎に配給側への分配率が低下していく ビジネスモデルとなっており、封切週が 80 ~ 85%で、その後週毎に 10% 刻みで 配給側への分配率が低下していき、第 5 週 以降では 35% の分配率となる形態である が、当然のことながら大手興行チェーンや 映画館ロケーション等により異なっている。 封切週での配給側分配率が 80% であると、 映画館側は手取りである 20%相当の金額 から州毎に規定されている日本の消費税に 相当する 8% 前後の州税を支払わなくては いけないために、売店収入だけが頼りとな ってくる。また、配給側にとっては封切の 週末に計上される興行成績が最も見入りが 良いわけであり、各種媒体に掲載されてい る推定制作費を超える興行成績が上がれば 一安心と言ったところで有る。 一方、映画館側では封切週の売上はひた すら売店収入頼みとなるが、第 5 週以降も コンスタントに平日夜に集客が見込める作 品が配給されることが望ましい。大手興行 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 平均予告日数 112 116 110 110 102 101 86 72 70 64 75 70 70 70 69 65 65 59 53 平均リリース日数 172 173 168 166 162 158 147 140 138 131 139 134 131 132 125 118 112 101 91 Disney 204 183 172 177 185 175 164 147 144 144 157 145 129 157 121 113 113 134 135 Fox 153 181 188 152 175 164 144 135 151 131 147 121 121 123 125 105 107 100 90 Paramount 185 188 169 200 158 161 156 150 138 128 119 115 121 140 120 108 94 103 63 Sony 174 167 144 149 149 138 128 133 124 130 144 146 129 134 120 130 123 104 103 Universal 170 177 159 157 156 173 141 136 125 124 108 139 138 118 135 110 107 83 88 Warner Bros. 138 157 168 157 141 152 154 158 160 132 169 129 145 129 127 130 104 96 80 0 50 100 150 200 250 リ リ ー ス ウ ィ ン ド ウ 日 数 7 17 12 6 81 11 13 15 5 7 4 2 26 3 3 2 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Disney Universal Sony Paramount Major Studios Lionsgate Fox Warner Bros.

ルール違反作品数 四ヶ月遵守作品数 18.20% 17.90% 15.40% 17.10% 15.10% 16.10% 16.20% 19.20% 8.40% 8.80% 10.20% 6.50% 14.00% 9.60% 9.50% 9.50% 17.30% 11.50% 13.80% 12.20% 14.30% 15.70% 15.60% 16.70% 12.10% 12.50% 16.60% 10.50% 12.20% 7.30% 8.30% 10.20% 12.20% 12.20% 10.80% 26.30% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 2010 2011 2012 2013 2014 2015 Warner Bros. Paramount 20th Century Fox Buena Vista Sony / Columbia Universal $1,923.9 $1,826.2 $1,665.4 $1,863.3 $1,562.4 $1,428.1 $1,713.8 $1,957.1 $914.4 $966.9 $1,052.9 $572.0 $1,482.2 $977.9 $1,025.4 $1,064.2 $1,790.5 $1,021.1 $1,456.4 $1,240.7 $1,551.4 $1,711.0 $1,617.5 $1,477.3 $1,282.9 $1,273.7 $1,792.2 $1,144.6 $1,261.5 $650.2 $882.0 $1,040.6 $1,323.9 $1,433.3 $1,115.3 $2,328.4 $0 $500 $1,000 $1,500 $2,000 $2,500 2010 2011 2012 2013 2014 2015 Warner Bros. Paramount 20th Century Fox Buena Vista Sony / Columbia Universal 図 2 リリースウィンドウの実態 図 3 スタジオ別四か月ルール順守の実態 図 4 メジャースタジオの興行売上シェア推移 図 5 メジャースタジオの興行売上推移

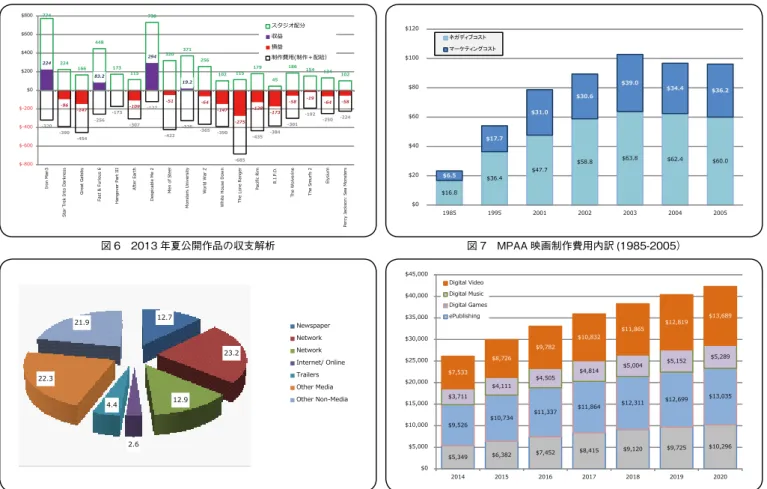

チェーンでも平均客席稼働率は 13 ~ 18 %程度であり、平日は 5% 割れとなってい るのが現実であることから、映画館側の配 分率が 65%となってくる第 5 週以降でも 客足が落ちない作品が続いてくれれば平日 の客席稼働率向上に直結してくる。 図 2 にリリースウィンドウの実態を示し ているが、先制パンチ的に配給側がビデオ レンタル開始予告日数は 1997 年時点で 112 日であり、今年の平均予告日数は実に 53 日であり、120 日ルールとはかけ離れ た日数である。この予告日数は、興行側の 反応を見ているのか意味不明であるが、実 際の日数は 1997 年の 173 日に対して確 実に短縮されてきており今年の平均日数は 91 日にまで短縮されている。 このハリウッドメジャー各社のリリース ウィンドウ動向で特にパラマウント社は 63 日にまで短縮してきており、図 3 に示 している各社別 4 ヶ月(120 日)ルール 遵守作品数の比較と併せてハリウッド各社 の懐具合を考察すると興味深いものがある。 4 ヶ月ルールを最も真面目に守っているの はワーナーブラザーズであり約 90%の遵 守率であり、60%を割っているディズニー とは大きな差がある。この背景には各社封 切り作品の興行成績を詳細に解析すれば切 迫した制作資金回収の懐具合も見えてくる ので、詳細解析結果は別途報告させていた だく。 図 4 にハリウッドメジャーの興行売上市 場占有率の推移を、図 5 に興行売上の推移、 そして表 2 に 2015 年の各スタジオ興行 売上の実態を示している。興行売上シェア と売上金額から最近の営業成績を見るとパ ラマウントの低迷が顕著であり、冒頭で紹 介した 300 スクリーンでの家庭向け配信 開始の合意交渉を急いだ理由では無いかと 考えられる。 表 2 に示している各社の公開作品数、興 行売上 100 万ドルを超えた作品と、総売 り替え及び平均興行売上の詳細であり、ジ ュラシックワールドの大ヒットでダントツ に好調なユニバーサルでは 19 本の公開で 7 作品がミリオンダラーとなり、総売上げ も 23 億 4 千万ドル、平均売上も 1 億 2 千万ドルとなっており、確実に収支バラン スは黒字達成である。 一方で、パラマウントは 12 本の公開で ミリオンセールスとなったのはミッション インポシブルとスポンジボブの 2 作品のみ であり、総売上げも 5 億 8 千 5 百万ドル、 平均売上が 4 千 5 百万ドルである。平均売 上はワーナーブラザースを上待っているが、 確実に黒字が見込めるヒット作が無いこと から経営的には相当苦しいことがうかがえ る。 表 1 と 図 6 に 2013 年 夏 公 開 作 品 の集計バランスを解析した結果を示して い る。 こ の デ ー タ は“Future of Film I: Why Summer 2013 was Destined for Losses”、 Liam Boluk 、 Ivey Business Review による解説記事から引用したもの であり、この年の惨憺たる興行成績を受け て、“これ以上赤字作品が続くとハリウッド の映画制作が止まってしまう!”等の発言 が相次いで波紋を呼んだハリウッド関係者 にとっては“最悪の冷夏”と言える年であ った。 同年の公開された 18 作品で、黒字とな ったのはわずかに 4 作品(“Iron Man 3”、 774 224 166 448 173 115 730 320 371 256 102 115 179 45 186 154 134 102 224 83.2 294 19.2 -96 -147 -109 -51 -64 -147 -275 -128 -173 -58 -19 -64 -58 -320 -390 -454 -256 -173 -307 -122 -422 -326 -365 -390 -685 -435 -384 -301 -192 -250 -224 $-800 $-600 $-400 $-200 $0 $200 $400 $600 $800 Ir on M an 3 St ar T re k In to D ar kn es s G re at G at sb y Fa st & F ur io us 6 H an go ve r Pa rt I II Af te r Ea rt h D es pi ca bl e M e 2 M en o f S te el M on st er s U ni ve rs ity W or ld W ar Z W hi te H ou se D ow n Th e Lo ne R an ge r Pa ci fic R im R. I. P. D . Th e W ol ve rin e Th e Sm ur fs 2 El ys iu m Pe rc y Ja ck so n: S ea M on st er s スタジオ配分 収益 損益 制作費用(制作+配給) $16.8 $36.4 $47.7 $58.8 $63.8 $62.4 $60.0 $6.5 $17.7 $31.0 $30.6 $39.0 $34.4 $36.2 $0 $20 $40 $60 $80 $100 $120 1985 1995 2001 2002 2003 2004 2005 ネガディブコスト マーケティングコスト 12.7 23.2 12.9 2.6 4.4 22.3 21.9 Newspaper Network Network Internet/ Online Trailers Other Media Other Non-Media $5,349 $6,382 $7,452 $8,415 $9,120 $9,725 $10,296 $9,526 $10,734 $11,337 $11,864 $12,311 $12,699 $13,035 $3,711 $4,111 $4,505 $4,814 $5,004 $5,152 $5,289 $7,533 $8,726 $9,782 $10,832 $11,865 $12,819 $13,689 $0 $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40,000 $45,000 2014 2015 2016 2017 2018 2019 2020 Digital Video Digital Music Digital Games ePublishing 図 6 2013 年夏公開作品の収支解析 図 7 MPAA 映画制作費用内訳 (1985-2005) 図 8 2005 年広告宣伝費の内訳 図 9 米国デジタルコンテンツ市場予測

“Fast & Furious 6”、“Despicable Me

2”、 “Monsters University”)のみである。 この収益分析レポートでは、スタジオへの 興行売上配分金額と実制作費(ネガティブ コストと称される実映画制作費用に広告宣 伝経費やローカル配給手数料などのマーケ ティング費用を加えた金額)金額は推定値 である。 まずスタジオ配分金額の推定であるが、 一般的には米国興行売上の 55%、海外興 行売上の 40%がスタジオに配分されると 言われており、実制作費(ネガティブコス トと称される。市場開拓の為に前向きに支 出する広告宣伝費や配給経費がポジティ ブコストであると考えた場合の対比であ り、制作スタッフへのギャラ支出がネガテ ィブであるとの意味では無い)に加えて広 告宣伝や配給などのマーケティング費用は 総支出額の 38%と称されている。図 7 に は 2005 年までは米国映画制作者連盟が 公開していた実制作費とマーケティングコ ストとの集計結果であり、新聞やテレビ等 しか広告媒体が無かった 1985 年では実 制作費平均が 16.8 ミリオンドルであった のに対してマーケティング費用は 6.5 ミリ オンドルと総制作費率が 29%であったが、 2005 年では 37.6%にまでマーケティン グ費用が増加してきている。 2005 年の広告宣伝費内訳でネットワー クへの広告費用が実に 23.2%に達してお り、映画予告編費用の 4.4%に対して 5 倍 以上の支出となっている。フィルム配給で は 2 分程度の予告編を数作品分現像して本 編のフィルム配給リールの梱包に同梱して 配送を行っていたわけであるが、デジタル 化された現在でも予告編部分は本編作品の デジタル配給パッケージの中に個別識別メ タデータタグが付けられてファイルに入れ られている。配給費用はデジタル化により 確実に減少しているが VPF モデル運営会 社への分配金もあり実際の削減金額につい てははっきりとした数値は出てきていない。 さて、表 1 に示している 2013 年夏公 開作品の収支バランス推定であるが、Lian $1,551 $1,941 $2,345 $2,747 $3,138 $3,506 $3,846 $4,014 $4,747 $5,359 $5,949 $6,508 $7,030 $7,511 $1,968 $2,038 $2,078 $2,136 $2,220 $2,284 $2,332 $0 $2,000 $4,000 $6,000 $8,000 $10,000 $12,000 $14,000 $16,000 2014 2015 2016 2017 2018 2019 2020 TVod SVod EST 2,672 2,542 2,389 2,184 2,103 2,635 2,479 2,413 2,431 2,287 597 614 ¥0 ¥1,000 ¥2,000 ¥3,000 ¥4,000 ¥5,000 ¥6,000 2010 2011 2012 2013 2014 有料動画配信 セル レンタル 6,550 5,813 5,712 5,700 5,629 5,713 5,543 5,545 5,403 5,561 5,399 5,331 5,317 5,326 5,463 442 440 432 400 402 401 396 383 383 381 374 366 366 393 393 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Drive-In Indoor 35,696 34,823 35,022 35,016 35,795 37,040 37,76538,159 38,201 38,605 38,90238,974 39,056 39,368 39,356 683 683 666 634 640 648 650 635 633 628 618 606 606 656 656 32,000 33,000 34,000 35,000 36,000 37,000 38,000 39,000 40,000 41,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Drive-In Indoor 図 10 米国デジタルビデオ市場動向予測 図 11 日本の映像ソフト市場動向 図 12 米国映画館数の推移(2000-2014) 図 13 米国映画館スクリーン数の推移(2000-2014) 作品名 スタジオ配分 収益 損益 制作費 推定配分 国内売上 海外売上国内70%推定値 海外45%推定値 制作費 ティングマーケ マーケティン グ 比率 Iron Man3 774 224 0 -320 649 409 806 286 363 200 120 63% Star Trek Into Darkness 224 0 -96 -390 268 229 239 160 107 190 200 49% Great Gatsby 166 0 -147 -454 194 145 206 101 93 105 349 23% Fast & Furious 6 448 83.2 0 -256 415 239 550 167 248 160 96 63% Hangover Part III 173 0 0 -173 191 112 250 79 112 103 70 60% After Earth 115 0 -109 -307 125 61 183 42 82 130 177 42% Despicable Me 2 730 294 0 -122 543 388 603 272 271 76 46 62% Men of Steel 320 0 -51 -422 373 291 377 204 170 225 197 53% Monsters University 371 19.2 0 -326 402 268 475 188 214 200 126 61% World War Z 256 0 -64 -365 294 202 338 142 152 190 175 52% White House Down 102 0 -147 -390 111 73 132 51 60 150 240 38% The Lone Ranger 115 0 -275 -685 140 89 171 63 77 215 470 31% Pacific Rim 179 0 -128 -435 210 102 309 71 139 190 245 44% R.I.P.D. 45 0 -173 -384 44 34 45 24 20 130 254 34% The Wolverine 186 0 -58 -301 220 133 282 93 127 120 181 40% The Smurfs 2 154 0 -19 -192 174 71 277 50 124 105 87 55% Elysium 134 0 -64 -250 152 93 193 65 87 115 135 46% Percy Jackson: Sea Monsters 102 0 -58 -224 107 69 131 48 59 90 134 40%

Future of Film I: Why Summer 2013 was Destined for Losses - Liam Boluk | Ivey Business Review Box OfficeMojo http://www.boxofficemojo.com/

IVEY Bussiness Review 筆者推定値

チェーンでも平均客席稼働率は 13 ~ 18 %程度であり、平日は 5% 割れとなってい るのが現実であることから、映画館側の配 分率が 65%となってくる第 5 週以降でも 客足が落ちない作品が続いてくれれば平日 の客席稼働率向上に直結してくる。 図 2 にリリースウィンドウの実態を示し ているが、先制パンチ的に配給側がビデオ レンタル開始予告日数は 1997 年時点で 112 日であり、今年の平均予告日数は実に 53 日であり、120 日ルールとはかけ離れ た日数である。この予告日数は、興行側の 反応を見ているのか意味不明であるが、実 際の日数は 1997 年の 173 日に対して確 実に短縮されてきており今年の平均日数は 91 日にまで短縮されている。 このハリウッドメジャー各社のリリース ウィンドウ動向で特にパラマウント社は 63 日にまで短縮してきており、図 3 に示 している各社別 4 ヶ月(120 日)ルール 遵守作品数の比較と併せてハリウッド各社 の懐具合を考察すると興味深いものがある。 4 ヶ月ルールを最も真面目に守っているの はワーナーブラザーズであり約 90%の遵 守率であり、60%を割っているディズニー とは大きな差がある。この背景には各社封 切り作品の興行成績を詳細に解析すれば切 迫した制作資金回収の懐具合も見えてくる ので、詳細解析結果は別途報告させていた だく。 図 4 にハリウッドメジャーの興行売上市 場占有率の推移を、図 5 に興行売上の推移、 そして表 2 に 2015 年の各スタジオ興行 売上の実態を示している。興行売上シェア と売上金額から最近の営業成績を見るとパ ラマウントの低迷が顕著であり、冒頭で紹 介した 300 スクリーンでの家庭向け配信 開始の合意交渉を急いだ理由では無いかと 考えられる。 表 2 に示している各社の公開作品数、興 行売上 100 万ドルを超えた作品と、総売 り替え及び平均興行売上の詳細であり、ジ ュラシックワールドの大ヒットでダントツ に好調なユニバーサルでは 19 本の公開で 7 作品がミリオンダラーとなり、総売上げ も 23 億 4 千万ドル、平均売上も 1 億 2 千万ドルとなっており、確実に収支バラン スは黒字達成である。 一方で、パラマウントは 12 本の公開で ミリオンセールスとなったのはミッション インポシブルとスポンジボブの 2 作品のみ であり、総売上げも 5 億 8 千 5 百万ドル、 平均売上が 4 千 5 百万ドルである。平均売 上はワーナーブラザースを上待っているが、 確実に黒字が見込めるヒット作が無いこと から経営的には相当苦しいことがうかがえ る。 表 1 と 図 6 に 2013 年 夏 公 開 作 品 の集計バランスを解析した結果を示して い る。 こ の デ ー タ は“Future of Film I: Why Summer 2013 was Destined for Losses”、 Liam Boluk 、 Ivey Business Review による解説記事から引用したもの であり、この年の惨憺たる興行成績を受け て、“これ以上赤字作品が続くとハリウッド の映画制作が止まってしまう!”等の発言 が相次いで波紋を呼んだハリウッド関係者 にとっては“最悪の冷夏”と言える年であ った。 同年の公開された 18 作品で、黒字とな ったのはわずかに 4 作品(“Iron Man 3”、 774 224 166 448 173 115 730 320 371 256 102 115 179 45 186 154 134 102 224 83.2 294 19.2 -96 -147 -109 -51 -64 -147 -275 -128 -173 -58 -19 -64 -58 -320 -390 -454 -256 -173 -307 -122 -422 -326 -365 -390 -685 -435 -384 -301 -192 -250 -224 $-800 $-600 $-400 $-200 $0 $200 $400 $600 $800 Ir on M an 3 St ar T re k In to D ar kn es s G re at G at sb y Fa st & F ur io us 6 H an go ve r Pa rt I II Af te r Ea rt h D es pi ca bl e M e 2 M en o f S te el M on st er s U ni ve rs ity W or ld W ar Z W hi te H ou se D ow n Th e Lo ne R an ge r Pa ci fic R im R. I. P. D . Th e W ol ve rin e Th e Sm ur fs 2 El ys iu m Pe rc y Ja ck so n: S ea M on st er s スタジオ配分 収益 損益 制作費用(制作+配給) $16.8 $36.4 $47.7 $58.8 $63.8 $62.4 $60.0 $6.5 $17.7 $31.0 $30.6 $39.0 $34.4 $36.2 $0 $20 $40 $60 $80 $100 $120 1985 1995 2001 2002 2003 2004 2005 ネガディブコスト マーケティングコスト 12.7 23.2 12.9 2.6 4.4 22.3 21.9 Newspaper Network Network Internet/ Online Trailers Other Media Other Non-Media $5,349 $6,382 $7,452 $8,415 $9,120 $9,725 $10,296 $9,526 $10,734 $11,337 $11,864 $12,311 $12,699 $13,035 $3,711 $4,111 $4,505 $4,814 $5,004 $5,152 $5,289 $7,533 $8,726 $9,782 $10,832 $11,865 $12,819 $13,689 $0 $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40,000 $45,000 2014 2015 2016 2017 2018 2019 2020 Digital Video Digital Music Digital Games ePublishing 図 6 2013 年夏公開作品の収支解析 図 7 MPAA 映画制作費用内訳 (1985-2005) 図 8 2005 年広告宣伝費の内訳 図 9 米国デジタルコンテンツ市場予測

“Fast & Furious 6”、“Despicable Me

2”、 “Monsters University”)のみである。 この収益分析レポートでは、スタジオへの 興行売上配分金額と実制作費(ネガティブ コストと称される実映画制作費用に広告宣 伝経費やローカル配給手数料などのマーケ ティング費用を加えた金額)金額は推定値 である。 まずスタジオ配分金額の推定であるが、 一般的には米国興行売上の 55%、海外興 行売上の 40%がスタジオに配分されると 言われており、実制作費(ネガティブコス トと称される。市場開拓の為に前向きに支 出する広告宣伝費や配給経費がポジティ ブコストであると考えた場合の対比であ り、制作スタッフへのギャラ支出がネガテ ィブであるとの意味では無い)に加えて広 告宣伝や配給などのマーケティング費用は 総支出額の 38%と称されている。図 7 に は 2005 年までは米国映画制作者連盟が 公開していた実制作費とマーケティングコ ストとの集計結果であり、新聞やテレビ等 しか広告媒体が無かった 1985 年では実 制作費平均が 16.8 ミリオンドルであった のに対してマーケティング費用は 6.5 ミリ オンドルと総制作費率が 29%であったが、 2005 年では 37.6%にまでマーケティン グ費用が増加してきている。 2005 年の広告宣伝費内訳でネットワー クへの広告費用が実に 23.2%に達してお り、映画予告編費用の 4.4%に対して 5 倍 以上の支出となっている。フィルム配給で は 2 分程度の予告編を数作品分現像して本 編のフィルム配給リールの梱包に同梱して 配送を行っていたわけであるが、デジタル 化された現在でも予告編部分は本編作品の デジタル配給パッケージの中に個別識別メ タデータタグが付けられてファイルに入れ られている。配給費用はデジタル化により 確実に減少しているが VPF モデル運営会 社への分配金もあり実際の削減金額につい てははっきりとした数値は出てきていない。 さて、表 1 に示している 2013 年夏公 開作品の収支バランス推定であるが、Lian $1,551 $1,941 $2,345 $2,747 $3,138 $3,506 $3,846 $4,014 $4,747 $5,359 $5,949 $6,508 $7,030 $7,511 $1,968 $2,038 $2,078 $2,136 $2,220 $2,284 $2,332 $0 $2,000 $4,000 $6,000 $8,000 $10,000 $12,000 $14,000 $16,000 2014 2015 2016 2017 2018 2019 2020 TVod SVod EST 2,672 2,542 2,389 2,184 2,103 2,635 2,479 2,413 2,431 2,287 597 614 ¥0 ¥1,000 ¥2,000 ¥3,000 ¥4,000 ¥5,000 ¥6,000 2010 2011 2012 2013 2014 有料動画配信 セル レンタル 6,550 5,813 5,712 5,700 5,629 5,713 5,543 5,545 5,403 5,561 5,399 5,331 5,317 5,326 5,463 442 440 432 400 402 401 396 383 383 381 374 366 366 393 393 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Drive-In Indoor 35,696 34,823 35,022 35,016 35,795 37,040 37,76538,159 38,201 38,605 38,90238,974 39,056 39,368 39,356 683 683 666 634 640 648 650 635 633 628 618 606 606 656 656 32,000 33,000 34,000 35,000 36,000 37,000 38,000 39,000 40,000 41,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Drive-In Indoor 図 10 米国デジタルビデオ市場動向予測 図 11 日本の映像ソフト市場動向 図 12 米国映画館数の推移(2000-2014) 図 13 米国映画館スクリーン数の推移(2000-2014) 作品名 スタジオ配分 収益 損益 制作費 推定配分 国内売上 海外売上国内70%推定値 海外45%推定値 制作費 ティングマーケ マーケティン グ 比率 Iron Man3 774 224 0 -320 649 409 806 286 363 200 120 63% Star Trek Into Darkness 224 0 -96 -390 268 229 239 160 107 190 200 49% Great Gatsby 166 0 -147 -454 194 145 206 101 93 105 349 23% Fast & Furious 6 448 83.2 0 -256 415 239 550 167 248 160 96 63% Hangover Part III 173 0 0 -173 191 112 250 79 112 103 70 60% After Earth 115 0 -109 -307 125 61 183 42 82 130 177 42% Despicable Me 2 730 294 0 -122 543 388 603 272 271 76 46 62% Men of Steel 320 0 -51 -422 373 291 377 204 170 225 197 53% Monsters University 371 19.2 0 -326 402 268 475 188 214 200 126 61% World War Z 256 0 -64 -365 294 202 338 142 152 190 175 52% White House Down 102 0 -147 -390 111 73 132 51 60 150 240 38% The Lone Ranger 115 0 -275 -685 140 89 171 63 77 215 470 31% Pacific Rim 179 0 -128 -435 210 102 309 71 139 190 245 44% R.I.P.D. 45 0 -173 -384 44 34 45 24 20 130 254 34% The Wolverine 186 0 -58 -301 220 133 282 93 127 120 181 40% The Smurfs 2 154 0 -19 -192 174 71 277 50 124 105 87 55% Elysium 134 0 -64 -250 152 93 193 65 87 115 135 46% Percy Jackson: Sea Monsters 102 0 -58 -224 107 69 131 48 59 90 134 40%

Future of Film I: Why Summer 2013 was Destined for Losses - Liam Boluk | Ivey Business Review Box OfficeMojo http://www.boxofficemojo.com/

IVEY Bussiness Review 筆者推定値

Boluk 氏 の 推 定 を、Box Office Mojo と IMDB による公開されたデータ(といって も制作費用については関係者による推定値 である。実際の経費については“The Big Picture”、エドワード・J・エプスタイン著、 早川書房にも記載されているように映画会 社の常務以上でしか知り得ない数字である) をから逆推定を行ってみた。収益トップの “Iron Man3”は、国内興行売上が 409 ミ リオンドル、海外興行売上 806 ミリオン ドルであり、米国内での封切り後の週単位 興行成績に経過週別分配係数を乗算し推定 していくと平均スタジオ分配率は 70%、 海外興行売上については 45%と推定する と他の作品でのスタジオ分配金額推定結果 に対して最も誤差が少なくなった。また、 推定実制作費についてもネット上で公開さ れている数値から逆算していくと、“Iron Man3”はネガティブコストが 200 ミリ オンドル、マーケティングコストが 120 ミリオンドルとなり、マーケティングコス ト比率は 63%であった。スタジオに配分 された興行売上 774 ミリオンドルから支 出となる制作費 320 ミリオンドルを差し 引いた 224 ミリオンドルが収益となった と推定されている。 最 も、 大 赤 字 と な っ た“The Lone Ranger”では制作費 685 ミリオンドルに 対して 115 ミリオンドルのスタジオ配分 しか興行売上が無く、実に 275 ミリオン ドルの赤字となっている。この赤字の原因 はヒットしなかったことにつきるが、685 ミリオンドルにもなる巨額の制作費の内訳 でジョニーデップのギャラがいくらだった のかは野次馬として興味深いところである。 もっとも、ハリウッドの大物俳優は個人名 義のプロダクションを制作陣に加えて応分 の制作資金も自己責任で調達し、ヒットす れば出資比率見合いの配当も受け取る出演 契約となっているので、単純な高額ギャラ のみもらっている一般的なイメージとは異 なっている。 図 6 を見ていると、18 作品中 4 作品の みが黒字で、14 作品は赤字の垂れ流しと なってしまった 2013 年夏の映画興行で、 制作配給側がリリースウィンドウを短縮し、 映画興行による損失を少しでも早期に回収 したくなるのも理解できる現状である。 さて、リリースウィンドウが短縮された 場合に映画館の集客がどの程度減少するの かについては議論が分かれるところである が、以前の封切り後 30 日で有料配信開始 を行うとのアナウンスが有ったときには、 週末に家族 6 人で封切映画を観賞した場合 にチケッド代金が約 50 ドル、飲み物やポ ップコーン等が約 70 ドルとして 120 ド ルかかるのなら、30 日まって一回 30 ド ルの有料配信を家庭の居間でゆっくりと見 る方が良い!!等の意見がネット上で議論 されていた。“みんなが見ているのに、私は 見ていない!!”、“まだ見ていないの??” と友達に言われた…等の職場や地域の中で 話題になる作品であれば封切となる週末に 鑑賞して、翌週の職場や学校での話題の中 に入って会話が弾むために映画鑑賞の価値 が出てくるのだが、家庭での視聴環境が劇 的に変化して高画質化し、かつ映画館に足 を運ぶ世代構成が高齢化シフト(中高生が 映画に行かなくなっている)も言われ出し ている現状で、巨額の制作資金を投入して 年間 100 作品以上を市場に投入している ハリウッドは資金回収の軸足をどこに置い ていくのであろうか。 図 9 は様々な統計資料を基にして市場予 測を行っている STATISTA 社(https:// www.statista.com/outlook/201/109/ digital-video/united-states#) の 資 料 を 基にした米国デジタルコンテンツ市場の予 測である。2015 年でデジタルビデオ市 場は 87 億 2 千 6 百万ドルの規模であり、 2020 年には 136 億 8 千 9100 万ドル にまで成長すると予測されており、デジタ ルコンテンツ市場でも最大の分野であり、 映像コンテンツ市場全体の未来は明るいと 言える。 図 10 は、このデジタルビデオ市場の 内 訳 予 測 で あ り、EST(Electronic-Sell-2010 2011 2012 2013 2014 2015 Warner Bros. 18.2% 17.9% 15.4% 17.1% 15.1% 16.1% Paramount 16.2% 19.2% 8.4% 8.8% 10.2% 6.5% 20th Century Fox 14.0% 9.6% 9.5% 9.5% 17.3% 11.5% Buena Vista 13.8% 12.2% 14.3% 15.7% 15.6% 16.7% Sony / Columbia 12.1% 12.5% 16.6% 10.5% 12.2% 7.3% Universal 8.3% 10.2% 12.2% 12.2% 10.8% 26.3% 2010 2011 2012 2013 2014 2015 Warner Bros. $1,923.9 $1,826.2 $1,665.4 $1,863.3 $1,562.4 $1,428.1 Paramount $1,713.8 $1,957.1 $914.4 $966.9 $1,052.9 $572.0 20th Century Fox $1,482.2 $977.9 $1,025.4 $1,064.2 $1,790.5 $1,021.1 Buena Vista $1,456.4 $1,240.7 $1,551.4 $1,711.0 $1,617.5 $1,477.3 Sony / Columbia $1,282.9 $1,273.7 $1,792.2 $1,144.6 $1,261.5 $650.2 Universal $882.0 $1,040.6 $1,323.9 $1,433.3 $1,115.3 $2,328.4 興行チェーン名称,本社所在州 スクリーン数 映画館数

1 Regal Entertainment Group Knoxville, TN 7,295 565

2 AMC Entertainment Inc. Leawood, KS 4,960 344

3 Cinemark USA, Inc. Plano, TX 4,499 335

4 Carmike Cinemas, Inc. Columbus, GA 2,892 280

5 Cineplex Entertainment LP Toronto, ON 1,635 161

6 Marcus Theatres Corp. Milwaukee, WI 681 53

7 Harkins Theatres Phoenix, AZ 446 31

8 Southern Theatres LLC New Orleans, LA 445 39

9 B & B Theatres Liberty, MO 409 50

10 National Amusements, Inc. Norwood, MA 409 32

MPAA Member Company Distribution of Advertising Costs by Media

Year Total $ Newspaper Network NetworkInternet

/ Online Trailers Other Media Other Non-Media 2005 32.36 12.7 23.2 12.9 2.6 4.4 22.3 21.9 2004 30.61 12.8 22.9 13.3 2.4 7.4 22.2 19.0 2003 34.84 12.8 23.2 15.7 1.3 4.4 21.9 19.5 2002 27.31 13.5 23.0 17.6 0.9 4.5 21.4 19.1 2001 27.28 13.1 25.4 16.9 1.3 5.1 20.2 17.9

MPAA U.S. Theatrical Market: 2005 Statics

Percentage of Total

総作品数 総興行売上 平均興行売上

作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 Jurassic World$651,889,581Avengers: Age

of Ultron $459,005,868 American Sniper $348,797,073The Martian $183,121,850 Hotel Transylvania 2$156,035,264Impossible -Mission:

Rogue Nation$195,042,377 The Divergent

Series: Insurgent $130,179,072 Furious 7 $352,786,830Inside Out $355,597,857 San Andreas $155,190,832 Home (2015) $177,397,510 Spectre $128,981,285The SpongeBobMovie: Sponge

Out of Water$162,994,032 Minions $334,992,380 Cinderella

(2015) $201,151,353 Mad Max: Fury

Road $153,636,354 Kingsman: The Secret Service$128,261,724 Pitch Perfect 2$183,785,415 Ant-Man $179,267,303 Spy $110,825,712 Fifty Shades of Grey $166,167,230 Straight Outta Compton $161,058,685 Trainwreck $110,038,130 ミリオンヒット作品 22 $366,978,532.00 $366,978,532.00 Sony/Columbia 18 $828,412,971.00 $46,022,943.00 20 12 $585,382,574.00 $45,781,881.00 Lionsgate 19 $2,340,478,329.00 $123,183,070.00 13 $1,490,776,852.00 $115,997,279.00 35 $1,544,370,879.00

UNIVERSAL BUENA VISTA Warner Bors. 20th Century Fox Paramount

$41,553,454.00 $1,147,389,135.00 $57,369,457.00 表 6 米国映画興行チェーン Top10 表 2 2015 年スタジオ興行売上の実態 表 3 ハリウッドメジャーのシェア推移 表 4 ハリウッドメジャーの興行売上推移 表 5 ハリウッドメジャー広告宣伝費の推移 Through or Download-to-own) 有 料 で ダウンロードできる形態のデジタルビデ オサービスでる。TVod ( Transactional-Video-on-Demand)視聴ごとに課金される ビデオ配信サービスでスポーツイベントや コンサート映像の配信に多い形態である。 SVoD(Subscription-based-Video-on-Demand services)は定額見放題型のネ ットフリックス等に代表されるビデオ配信 サービスである。 この市場予測では、定 額見放題の SVoD が最も市場を伸ばすと 予測しており、2015 年で 47 億 4 千 7 百万ドルの市場が、2020 年には 75 億 1 千 1 百万ドル規模まで成長し、TVod の都 度課金型市場が横ばいでとの予測に対して 対照的である。 日本でもネットフリックスの本格参入が 始まっているが、定着するか否かはコンテ ンツ次第である。日本でも通信系の会社が 幾度となく定額のコンテンツサービス事業 に参入したが、いかんせん映像サービス事 業として定着するまでの作品が揃えられて いなかった。端的に言ってしまえばレンタ ルビデオ店でほこりをかぶっている作品し か並んでいなければ顧客がつかないだけの 結末である。コンテンツ事業の参入に対し て、キャリア系の知名度さえあれば作品は 揃う!との思い込みなのか、作品の買い付 けに対するリスク回避なのかは疑問である がコンテンツ事業に対する理解の無さとし か言いようが無い結果である。 図 11 は、日本の映像ソフト市場の動 向を示しているが、レンタルビデオ市場は 衰退の坂道を転げ落ちており 2010 年に 2,672 億円であった市場規模が 2014 年 には 2,103 億円にまで減少している。同 様に売切ビデオも 2010 年の 2,635 億 円の市場が 2,287 億円にまで縮小してお り米国で大半のレンタルビデオチェーンが 撤退したのと同じ状況となってきている。 2013 年から有料動画配信の市場規模につ いても集計が始まっているが、気にかかる ところは日本の映像ソフト市場そのものが 衰退しているところである。 米国でもネットフリックスが出資する新 作映画の話題などが時たま報道されている が、新人映像作家の登竜門として定着する か否かは未知数である。米国で最も知名度 の高いインディペンデント映像フェスティ バルであるサンダンス映画祭も、以前から 映画祭参加作品をフェスティバル開催時期 に合わせて DVD 発売開始を行う等の既存 映像マーケットの枠組みを超える活動を行 ってきているが、常設映画館の必要性に迫 られ東海岸・西海岸にわずかではあるが自 ら映画館を買い取って優秀作品の上映を行 っている。やはり、映画作品として、しっ かりと映画館で鑑賞して作品の問いかけ、 価値観、世界観を、映画館ならではの画質 と音響で感じ取ることが映画作品の最大の 楽しみであることは言うまでも無い。 ハリウッド作品のリリースウィンドウ短 縮については映画興行ビジネスの根幹に関 わる問題であるものの、封切初日に米国都 市部の 100 メートルを越えるブロックを 越えて入場待ちの観客が行列する“ブロッ クバスター”の語源にも成っている魅力あ る大型作品を制作するハリウッドメジャー に金と人が集まらなくなってしまえば 10 スクリーン以上のシネマコンプレックスと 称される業態も成立しないことは明白であ り、今回の記事で紹介した 3,000 スクリ ーン以上で封切りした作品の週末上映スク リーン数が 300 を割り込んだ時点で、家 庭向け有料配信を配給会社に認めるとの合 意が米国の映画興行業界全体として認知さ れるかが大いに注目されるところである。 また、日本でソフトバンクと提携して本 格参入したネットフリックスが映像作品の 品揃えをどこまで充実させ、かつ新作映画 やテレビドラマ、そしてバラエティー番組 も含めて多様な番組構成で日本市場に受け 入れられるのかが大いに注目されるところ である。 そして、新人映像作家の登竜門となるべく、 アマチュアバンドの登竜門であった人気の 深夜番組“イカ天”に取って変わる、“イケ てる映画天国”などの企画があれば、地方 映画祭の上映だけで終わってしまう無数の 作品から金の卵が見いだされるのではと期 待している。 Ichiro Kawakami デジタル・ルック・ラボ

37

Boluk 氏 の 推 定 を、Box Office Mojo と IMDB による公開されたデータ(といって も制作費用については関係者による推定値 である。実際の経費については“The Big Picture”、エドワード・J・エプスタイン著、 早川書房にも記載されているように映画会 社の常務以上でしか知り得ない数字である) をから逆推定を行ってみた。収益トップの “Iron Man3”は、国内興行売上が 409 ミ リオンドル、海外興行売上 806 ミリオン ドルであり、米国内での封切り後の週単位 興行成績に経過週別分配係数を乗算し推定 していくと平均スタジオ分配率は 70%、 海外興行売上については 45%と推定する と他の作品でのスタジオ分配金額推定結果 に対して最も誤差が少なくなった。また、 推定実制作費についてもネット上で公開さ れている数値から逆算していくと、“Iron Man3”はネガティブコストが 200 ミリ オンドル、マーケティングコストが 120 ミリオンドルとなり、マーケティングコス ト比率は 63%であった。スタジオに配分 された興行売上 774 ミリオンドルから支 出となる制作費 320 ミリオンドルを差し 引いた 224 ミリオンドルが収益となった と推定されている。 最 も、 大 赤 字 と な っ た“The Lone Ranger”では制作費 685 ミリオンドルに 対して 115 ミリオンドルのスタジオ配分 しか興行売上が無く、実に 275 ミリオン ドルの赤字となっている。この赤字の原因 はヒットしなかったことにつきるが、685 ミリオンドルにもなる巨額の制作費の内訳 でジョニーデップのギャラがいくらだった のかは野次馬として興味深いところである。 もっとも、ハリウッドの大物俳優は個人名 義のプロダクションを制作陣に加えて応分 の制作資金も自己責任で調達し、ヒットす れば出資比率見合いの配当も受け取る出演 契約となっているので、単純な高額ギャラ のみもらっている一般的なイメージとは異 なっている。 図 6 を見ていると、18 作品中 4 作品の みが黒字で、14 作品は赤字の垂れ流しと なってしまった 2013 年夏の映画興行で、 制作配給側がリリースウィンドウを短縮し、 映画興行による損失を少しでも早期に回収 したくなるのも理解できる現状である。 さて、リリースウィンドウが短縮された 場合に映画館の集客がどの程度減少するの かについては議論が分かれるところである が、以前の封切り後 30 日で有料配信開始 を行うとのアナウンスが有ったときには、 週末に家族 6 人で封切映画を観賞した場合 にチケッド代金が約 50 ドル、飲み物やポ ップコーン等が約 70 ドルとして 120 ド ルかかるのなら、30 日まって一回 30 ド ルの有料配信を家庭の居間でゆっくりと見 る方が良い!!等の意見がネット上で議論 されていた。“みんなが見ているのに、私は 見ていない!!”、“まだ見ていないの??” と友達に言われた…等の職場や地域の中で 話題になる作品であれば封切となる週末に 鑑賞して、翌週の職場や学校での話題の中 に入って会話が弾むために映画鑑賞の価値 が出てくるのだが、家庭での視聴環境が劇 的に変化して高画質化し、かつ映画館に足 を運ぶ世代構成が高齢化シフト(中高生が 映画に行かなくなっている)も言われ出し ている現状で、巨額の制作資金を投入して 年間 100 作品以上を市場に投入している ハリウッドは資金回収の軸足をどこに置い ていくのであろうか。 図 9 は様々な統計資料を基にして市場予 測を行っている STATISTA 社(https:// www.statista.com/outlook/201/109/ digital-video/united-states#) の 資 料 を 基にした米国デジタルコンテンツ市場の予 測である。2015 年でデジタルビデオ市 場は 87 億 2 千 6 百万ドルの規模であり、 2020 年には 136 億 8 千 9100 万ドル にまで成長すると予測されており、デジタ ルコンテンツ市場でも最大の分野であり、 映像コンテンツ市場全体の未来は明るいと 言える。 図 10 は、このデジタルビデオ市場の 内 訳 予 測 で あ り、EST(Electronic-Sell-2010 2011 2012 2013 2014 2015 Warner Bros. 18.2% 17.9% 15.4% 17.1% 15.1% 16.1% Paramount 16.2% 19.2% 8.4% 8.8% 10.2% 6.5% 20th Century Fox 14.0% 9.6% 9.5% 9.5% 17.3% 11.5% Buena Vista 13.8% 12.2% 14.3% 15.7% 15.6% 16.7% Sony / Columbia 12.1% 12.5% 16.6% 10.5% 12.2% 7.3% Universal 8.3% 10.2% 12.2% 12.2% 10.8% 26.3% 2010 2011 2012 2013 2014 2015 Warner Bros. $1,923.9 $1,826.2 $1,665.4 $1,863.3 $1,562.4 $1,428.1 Paramount $1,713.8 $1,957.1 $914.4 $966.9 $1,052.9 $572.0 20th Century Fox $1,482.2 $977.9 $1,025.4 $1,064.2 $1,790.5 $1,021.1 Buena Vista $1,456.4 $1,240.7 $1,551.4 $1,711.0 $1,617.5 $1,477.3 Sony / Columbia $1,282.9 $1,273.7 $1,792.2 $1,144.6 $1,261.5 $650.2 Universal $882.0 $1,040.6 $1,323.9 $1,433.3 $1,115.3 $2,328.4 興行チェーン名称,本社所在州 スクリーン数 映画館数

1 Regal Entertainment Group Knoxville, TN 7,295 565

2 AMC Entertainment Inc. Leawood, KS 4,960 344

3 Cinemark USA, Inc. Plano, TX 4,499 335

4 Carmike Cinemas, Inc. Columbus, GA 2,892 280

5 Cineplex Entertainment LP Toronto, ON 1,635 161

6 Marcus Theatres Corp. Milwaukee, WI 681 53

7 Harkins Theatres Phoenix, AZ 446 31

8 Southern Theatres LLC New Orleans, LA 445 39

9 B & B Theatres Liberty, MO 409 50

10 National Amusements, Inc. Norwood, MA 409 32

MPAA Member Company Distribution of Advertising Costs by Media

Year Total $ Newspaper Network NetworkInternet

/ Online Trailers Other Media Other Non-Media 2005 32.36 12.7 23.2 12.9 2.6 4.4 22.3 21.9 2004 30.61 12.8 22.9 13.3 2.4 7.4 22.2 19.0 2003 34.84 12.8 23.2 15.7 1.3 4.4 21.9 19.5 2002 27.31 13.5 23.0 17.6 0.9 4.5 21.4 19.1 2001 27.28 13.1 25.4 16.9 1.3 5.1 20.2 17.9

MPAA U.S. Theatrical Market: 2005 Statics

Percentage of Total

総作品数 総興行売上 平均興行売上

作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 作品名 興行売上 Jurassic World$651,889,581Avengers: Age

of Ultron $459,005,868 American Sniper $348,797,073The Martian $183,121,850 Hotel Transylvania 2$156,035,264Impossible -Mission:

Rogue Nation$195,042,377 The Divergent

Series: Insurgent $130,179,072 Furious 7 $352,786,830 Inside Out $355,597,857 San Andreas $155,190,832 Home (2015) $177,397,510 Spectre $128,981,285The SpongeBobMovie: Sponge

Out of Water$162,994,032 Minions $334,992,380 Cinderella

(2015) $201,151,353 Mad Max: Fury

Road $153,636,354 Kingsman: The Secret Service$128,261,724 Pitch Perfect 2$183,785,415 Ant-Man $179,267,303 Spy $110,825,712 Fifty Shades of Grey $166,167,230 Straight Outta Compton $161,058,685 Trainwreck $110,038,130 ミリオンヒット作品 22 $366,978,532.00 $366,978,532.00 Sony/Columbia 18 $828,412,971.00 $46,022,943.00 20 12 $585,382,574.00 $45,781,881.00 Lionsgate 19 $2,340,478,329.00 $123,183,070.00 13 $1,490,776,852.00 $115,997,279.00 35 $1,544,370,879.00

UNIVERSAL BUENA VISTA Warner Bors. 20th Century Fox Paramount

$41,553,454.00 $1,147,389,135.00 $57,369,457.00 表 6 米国映画興行チェーン Top10 表 2 2015 年スタジオ興行売上の実態 表 3 ハリウッドメジャーのシェア推移 表 4 ハリウッドメジャーの興行売上推移 表 5 ハリウッドメジャー広告宣伝費の推移 Through or Download-to-own) 有 料 で ダウンロードできる形態のデジタルビデ オサービスでる。TVod ( Transactional-Video-on-Demand)視聴ごとに課金される ビデオ配信サービスでスポーツイベントや コンサート映像の配信に多い形態である。 SVoD(Subscription-based-Video-on-Demand services)は定額見放題型のネ ットフリックス等に代表されるビデオ配信 サービスである。 この市場予測では、定 額見放題の SVoD が最も市場を伸ばすと 予測しており、2015 年で 47 億 4 千 7 百万ドルの市場が、2020 年には 75 億 1 千 1 百万ドル規模まで成長し、TVod の都 度課金型市場が横ばいでとの予測に対して 対照的である。 日本でもネットフリックスの本格参入が 始まっているが、定着するか否かはコンテ ンツ次第である。日本でも通信系の会社が 幾度となく定額のコンテンツサービス事業 に参入したが、いかんせん映像サービス事 業として定着するまでの作品が揃えられて いなかった。端的に言ってしまえばレンタ ルビデオ店でほこりをかぶっている作品し か並んでいなければ顧客がつかないだけの 結末である。コンテンツ事業の参入に対し て、キャリア系の知名度さえあれば作品は 揃う!との思い込みなのか、作品の買い付 けに対するリスク回避なのかは疑問である がコンテンツ事業に対する理解の無さとし か言いようが無い結果である。 図 11 は、日本の映像ソフト市場の動 向を示しているが、レンタルビデオ市場は 衰退の坂道を転げ落ちており 2010 年に 2,672 億円であった市場規模が 2014 年 には 2,103 億円にまで減少している。同 様に売切ビデオも 2010 年の 2,635 億 円の市場が 2,287 億円にまで縮小してお り米国で大半のレンタルビデオチェーンが 撤退したのと同じ状況となってきている。 2013 年から有料動画配信の市場規模につ いても集計が始まっているが、気にかかる ところは日本の映像ソフト市場そのものが 衰退しているところである。 米国でもネットフリックスが出資する新 作映画の話題などが時たま報道されている が、新人映像作家の登竜門として定着する か否かは未知数である。米国で最も知名度 の高いインディペンデント映像フェスティ バルであるサンダンス映画祭も、以前から 映画祭参加作品をフェスティバル開催時期 に合わせて DVD 発売開始を行う等の既存 映像マーケットの枠組みを超える活動を行 ってきているが、常設映画館の必要性に迫 られ東海岸・西海岸にわずかではあるが自 ら映画館を買い取って優秀作品の上映を行 っている。やはり、映画作品として、しっ かりと映画館で鑑賞して作品の問いかけ、 価値観、世界観を、映画館ならではの画質 と音響で感じ取ることが映画作品の最大の 楽しみであることは言うまでも無い。 ハリウッド作品のリリースウィンドウ短 縮については映画興行ビジネスの根幹に関 わる問題であるものの、封切初日に米国都 市部の 100 メートルを越えるブロックを 越えて入場待ちの観客が行列する“ブロッ クバスター”の語源にも成っている魅力あ る大型作品を制作するハリウッドメジャー に金と人が集まらなくなってしまえば 10 スクリーン以上のシネマコンプレックスと 称される業態も成立しないことは明白であ り、今回の記事で紹介した 3,000 スクリ ーン以上で封切りした作品の週末上映スク リーン数が 300 を割り込んだ時点で、家 庭向け有料配信を配給会社に認めるとの合 意が米国の映画興行業界全体として認知さ れるかが大いに注目されるところである。 また、日本でソフトバンクと提携して本 格参入したネットフリックスが映像作品の 品揃えをどこまで充実させ、かつ新作映画 やテレビドラマ、そしてバラエティー番組 も含めて多様な番組構成で日本市場に受け 入れられるのかが大いに注目されるところ である。 そして、新人映像作家の登竜門となるべく、 アマチュアバンドの登竜門であった人気の 深夜番組“イカ天”に取って変わる、“イケ てる映画天国”などの企画があれば、地方 映画祭の上映だけで終わってしまう無数の 作品から金の卵が見いだされるのではと期 待している。 Ichiro Kawakami デジタル・ルック・ラボ