中央銀行の目的と金融政策の目標

著者

春井 久志

雑誌名

経済学論究

巻

66

号

4

ページ

25-57

発行年

2013-03-10

URL

http://hdl.handle.net/10236/10798

中央銀行の目的と金融政策の目標

Purposes of Central Banks

and the Monetary Policy Targets

春 井 久 志

The historical analysis of central banks has been elucidated that there were roughly three purposes for establishing a central bank: (1) stability of the value of the currency, (2) stability of the financial system, and (3) financial assistance to a government. It is of considerable importance to note that the monetary (macro) functions of central banks were largely grafted onto the supervisory (micro) functions, and not the reverse. The targets of monetary policy have also changed in accordance with the vicissitudes of the monetary system: from management of gold reserves, to exchange rate parity, to monetary aggregates and to inflation targeting. The changes in the managements of monetary policy have reflected the changes in the prevailing economic thoughts or theories of the time: from the classical quantity theory of money to Keynesian economics, to monetarism, and now to new Keynesian economics.Hisashi Harui

JEL:E12, E52, E58, E61

キーワード:中央銀行のマクロ的・ミクロ的目的、金融政策の目標の変遷、効果波及経路、 「マネー・ビュー」と「クレジット・ビュー」

Keywords:macro-/micro-purposes of central banks, targets of monetary pol-icy, transmission mechanism, ‘money view’ and ‘credit view’

I 中央銀行の目的

1. イングランド銀行:政府の銀行から貨幣管理へ

金融政策は一般に、各国の中央銀行が自国経済の安定化や金融システムの 安定化・健全性を確保することを目的にして行なう政策の全体を意味する。こ れを広義の金融政策と呼ぶことがある。しかし国によっては、金融規制・監督

の分野に責任を負う政府機関が、中央銀行とともに、金融政策の一翼を担っ ている場合もある1)。 この一般的な金融政策の定義のうち、金融システムの 安定性や健全性を確保するための種々の政策をプルーデンス政策(prudential policy)と呼ぶ。一般的な経済政策の一環として、財政政策や為替レート政策 などともに遂行される経済安定化のための金融政策を狭義の金融政策と呼ぶこ とがある。 主要な中央銀行のうち、連合王国(もしくはイギリス)の中央銀行であるイ ングランド銀行は、そのホームページによれば、300年以上前の1694年に設 立され、1946年に国有化され、そして1997年に独立性を獲得した2)。現在、 同行は物価安定、すなわち貨幣の安定性(monetary stability)と金融システ ムの安定性(financial stability)を維持し、向上させることを通してイギリス 経済の健全性に寄与することをその任務としている。 イングランド銀行の役割や機能は、その300年の歴史の中で進展し、変化 してきた。その創立以来、政府のための銀行、「政府の銀行」3)であったし、ま た18世紀後半以降はもっと広範に、銀行システムのための銀行、「銀行の銀 行」であった。現在のイングランド銀行は、その顧客に対して銀行サービスを 提供するだけでなく、連合王国の金外貨準備を管理している。 イングランド銀行は2つの中核的な目的を有している。すなわち物価の安定 もしくは通貨価値の安定(monetary stability)と金融秩序の維持あるいは金 融システムの安定(financial stability)である。一般国民にとって見れば、イ ングランド銀行に対して、同行が発行するイングランド銀行券(中央銀行券) を通してもっとも親しみを覚えてきた。しかしもっと最近においては、その金 利決定機能についてもっとも明確な認識を持っている、とされる。同行がイン グランド地方およびウェールズ地方における銀行券発行の独占権を獲得したの

1) Goodhart and Schoenmaker(1995).

2) http://www.bankofengland.co.uk/about/Pages/default.aspx

3) すでに述べたように、イングランド銀行は国債を購入し、市場で流通させることを目的にした銀 行を設立する国王の勅許状を付与された民間の投資家たちのグループによって創設された。イ ングランド銀行の設立は、その当時の急速に拡大する金融市場の基礎の形成を促進した深く、流 動性の高い国債市場の確立に寄与した。Dickson(1969)参照。

は20世紀初め以降である。しかも、連合王国における政策金利である「バン クレート」を決定する法律上の責任と権限を獲得したのは1997年以降が初め てであった。この政策金利の決定はイングランド銀行の金融政策委員会によっ て行なわれている。同委員会は、イギリス経済の一般的なインフレーション目 標を達成するのに必要な水準に利子率を設定する。なお、このインフレーショ ン目標は、毎年、大蔵大臣が決定することになっており、イングランド銀行は そのように決定されたインフレーション目標を達成することを目標にして金融 市場での調節を行なう。言い換えれば、イングランド銀行は銀行やその他の金 融機関へ資金を貸し出す際の利子率を設定する。したがって、イングランド銀 行は金融市場や金融機関と密接な取引関係を保持している。この密接なコンタ クトを通して、イングランド銀行は金融秩序の維持機能や銀行統計の照合や公 表など、中央銀行としての種々の役割を果たしている。 現代の各国中央銀行は、イングランド銀行の事例にほぼ近いような目的を達 成するようにその中央銀行業務を遂行している。もちろん、個々の中央銀行は その設立の歴史的背景の違いを反映し、イングランド銀行と異なる発展を遂げ、 今日に至っている。1913年に設立されたアメリカ合衆国の連邦準備制度(Fed) は、物価の安定のみならず、雇用の最大化を2つの任務(dual mandate)と して法的な責任を付与されている(1946年雇用法および1978年完全雇用およ び均衡成長法)。他方、1998年設立の欧州中央銀行(ECB)は、もっぱら物 価の安定をその主要な任務としており、金融システムの安定は各国の規制監督 当局が担っているのが現在である。これらの中央銀行に共通していることは、 設立の当初から、中央銀行としての機能を果たすことを目的に設計され、設立 された点である。もっとも、2008年の「リーマン・ショック」を契機とする 世界金融・経済危機を受けて、アメリカやイギリス、そして欧州連合において も、金融機関の規制・監督システムの抜本的な見直しが進行中である。 現代の中央銀行の歴史的分析4) によってすでに解明されたように、中央銀 行の設立目的は大きく3つに分けることができる。すなわち、第1は通貨価 4) 春井久志(2012a)参照。

値の安定、第2は金融システムの安定、および第3は政府への財政的支援であ る。一般に、この第3の目的は平時には副次的な位置におかれるため、中央銀 行の目的としての重要性は低下し、また近年強調されている「政府からの独立 性」の観点から、「財政赤字のマネタイゼーション」が問題視されることがあ る。その結果、平時には、前2つの目的が相対的に重視される。 19世紀から20世紀への転換期に設立された中央銀行は当初から、営利目 的の商業銀行と競合しない、非利潤最大化的金融機関であった。ドイツ帝国銀 行(創立、1875年)や日本銀行(同、1882年)、スイス国立銀行(同、1905 年)、連邦準備制度(同、1913年)等が代表的である。これらの中央銀行は金 融機関の規制や金融システムの安定の役割をその目的とするものが多かった。 スイス国立銀行やドイツ帝国銀行が、個別銀行の健全性規制という「ミクロ的 機能」にはあまり深く関与しなったことは興味深い5)。これらの中央銀行は銀 行に対する規制権限を与えられたが、監督機能を独立した政府機関に委ねた。 他方、自主規制がより非公式に提供された国では、ミクロ的貨幣管理の機能は 自然に中央銀行によって採用された。 マネタリー・コンディションの管理などの貨幣管理(monetary management) のマクロ的機能と個別の金融機関の健全性規制(プルーデンス政策)というミ クロ的機能のうち、前者のマクロ的機能は、特に1914年以前においては、金 属本位制度の維持や金融システムの安定性・健全性と経済全体の健全性の2つ を調和させることを追求した。しかし20世紀入り、種々の政治・経済的要因 により第一次世界大戦後、金本位制度が崩壊し、さらに第二次大戦後に成立し たブレトンウッズ体制(調整可能な釘付け為替レート制度)も1970年代初め に崩壊した中、金融システムの健全性(プルーデンス政策)は再び中央銀行の 最大の関心事の1つとなった。 ただ留意しておくべき点は、中央銀行の「貨幣管理」機能は「監督機能」に ・ 接・木されたのであり、その逆ではないことである6)。 5) 「政府のための銀行」として設立された初期の民間銀行が政府財政の支援をその目的としていた のとは対照的に、20 世紀初めに中央銀行設立の第二波となったスイス国立銀行や連邦準備制度 は金本位制度のルールを遵守し、国内の金利の変動を平準化することを目的していたからであ る。Bordo and James(2007)と Meltzer(2003)参照。

2. 貨幣制度の維持・安定:「銀行の銀行」とプルーデンス政策 イングランド銀行以外の、初期のヨーロッパの中央銀行の多くは、商業銀行 業務を中心として、その他の商業銀行と競合していた。そのため、これら民間 の銀行から発展した中央銀行は、競合相手の商業銀行を規制・監督する機能は 当初から考慮されていなかった。ドイツやスイス、イタリアの各中央銀行は、 日本銀行の場合と同様、混乱した紙幣発行制度を統合し、集中化して紙幣発行 を管理することや金属準備を保全することなどを主な目的としていた。 「政府の銀行」として政治的権限を得て銀行券の発行を独占したり、金属 準備の集中保有を行なうようになった初期の中央銀行は、次第に、商業手形や 政府証券などの短期証券を割り引く形で金融市場に流動性を供給する能力を発 揮するようになった。これらの中央銀行は、その流動性供給能力を基礎に、商 業銀行間の取引決済尻を各商業銀行が中央銀行に預けている当座預金である 「中央銀行預金」の振替えによって清算する「決済システム」を提供するよう になった。この流動性供給機能を基にして、金融危機時には流動性不足に陥っ た個別の銀行に緊急流動性を供給するという「最後の貸し手」機能を次第に発 揮するようになった。すなわち、「銀行の銀行」7)としての機能の確立である。 発券の集中や決済システムの提供、最後の貸し手などの諸機能を通して、こ れらの中央銀行は次第に貨幣管理の技術を身につけていった8)。このような貨 幣管理技術の修得や熟達が、今日の中央銀行が行なう金融政策や金融市場のコ ントロールによるマネタリー・コンディション管理の「マクロ的機能」、さら 7) その後、イングランド銀行はその他の商業銀行から預金を受け入れる、「銀行のための銀行」へ と進化、発展していった。多額の金準備の保有や銀行券発行の独占的特権が、最終的に、19 世 紀後半に生じたいくつかの銀行危機時に取引先であり、競争相手であった商業銀行に流動性を供 給する「最後の貸し手」として機能する中核的な銀行へと変化させた。 8) イングランド銀行は、その他の金融機関が発行した商業手形や大蔵省証券などの短期証券を割り 引くことによって金融市場に流動性を供給した。これらの短期証券を担保にしてイングランド 銀行が貸し出す時の金利が後に、「バンクレート」と呼ばれるようになった。この金利を変更す ることによって、イングランド銀行はイギリス経済の信用状態に影響を及ぼした。それだけでな く、バンクレートの変更によって、イングランド銀行はロンドンのシティを中心にした国際金融 市場において、短期資金の国際資本移動をコントロールすることによってその他世界の信用状態 にも影響力を及ぼすようになった。Sayers(1957)参照。

には個別銀行の健全性管理などの「ミクロ的機能」としてのプルーデンス政策 をも担当するような現代的な中央銀行へと次第に発展していったことは、上で 考察したとおりである。 しかしながら、以上のような中央銀行の「マクロ的機能」は、その運営方式、 すなわち中央銀行の自由裁量に基づいて運営するのか、あるいはあるルールに 従って運営するのが貨幣管理の成功にとって望ましいのかという金融政策の運 営方式をめぐっては絶えざる論争があることも周知の事実である。他方、「ミ クロ的機能」の最後の貸し手機能は、個別の銀行にとって一種の「保険」の役 割を果たし、銀行経営者のモラルハザードを必然的に生じるというリスクを伴 う。このリスクを軽減するために、イギリスでは預金保険制度として小口預金 者を保護するための「共同保険(co-insurance)」が考案され、実施されてい た。しかし2007年のノーザン・ロック銀行の破綻により、これら2つのセー フティーネットの有効性に対して疑問が投げかけられた。 Revell(1975)によると、このモラルハザードの懸念が、中央銀行を銀行シ ステムの規制・監督に巻き込むことになった、と言う9)。しかしながら、最後 の貸し手機能のゆえに中央銀行がプルーデンス政策に関与せざるを得なくなっ ているとも考えられるが、その機能を中央銀行に集中させるのか、あるいは中 央銀行以外の複数の監督機関に委ねるのか、といった制度選択の問題が残さ れている。アメリカの「ドッド・フランク法」に基づく「ボルカー・ルール」、 イギリスでは独立委員会報告書の基づく「リング・フェンス方式」、さらには ユーロ圏の「銀行同盟」方式など、この問題がいま盛んに検討されつつある。 以上から明らかなように、中央銀行の目的は、「政府の銀行」から次第に「銀 行の銀行」へと発展し、現代では、一国経済全体の健全性を維持しつつ経済発 展を志向するために、マクロ的な貨幣管理機能とミクロ的なプルーデンス政策 と共に果たす方向へと進展しつつある、と言えよう。 9) Revell(1975), p. 127.

II 金融政策の目標

1. 金融政策目標の変遷 上で見たように、中央銀行の目的自体が時間の経過と共に変化していった が、これに伴ってマクロ的な貨幣管理を運営するための政策である金融政策が 目指す目標自体も変化していった。 (1) 貨幣制度目標:金準備の維持 1914年以前のイギリスのように、金本位制度を採用していた国では、金本 位制度の安定的な維持が最優先され、国内経済は二次的な重要性しか認められ なかった。金本位制度は、「金平価」、すなわち金の法定価格での金兌換の自由 と金の輸出入の自由をその存立要件としており、一国の金準備の維持が金融政 策の目標とされたと言えよう。また、国際的な経済取引が活発化する国際化時 代には、金準備を安定的に維持するために、市場金利の制御や誘導が必要不可 欠となった。中央銀行は種々の金融政策手段を考案して、金融市場を支配する 力を獲得しようとするようになった。 20世紀前半の戦間期には、金の兌換性よりも国内物価水準の安定や国内経済 の安定が優先されるようになった。これに応じて、貨幣制度(monetary regime)も金本位制度から紙幣本位制度(fiat money system)あるいは管理通貨制度 へと転換していった。この転換は第二次世界大戦後も継続された。 (2) 為替レート目標:為替平価の維持 20世紀に入り、相次ぐ2つの世界大戦とその戦間期に経験した「世界的大 不況」を経て、第二次世界大戦後、固定為替レート制度の一種である「調整可 能な釘付け為替レート制度」、いわゆる「ドル本位制度」を中核とする「ブレ トンウッズ体制」が1944年のIMFの協定で成立した。この制度は金1オン ス=35米ドルの「金平価」に基づいて、各国がその為替平価を対米ドルで上 下各1パーセントの範囲内におさまるように自国為替レートを管理する固定 為替レート制度であった。たとえば、日本の場合には、1米ドル=360円がわ

が国の「為替平価」と設定された。そのために、各国の中央銀行はこの為替平 価を維持する義務を課せられた。この結果、いわゆる「国際金融のトリレンマ (impossible trinity)」の拘束を受け、中央銀行は為替平価を維持することが金 融政策の目標として最優先せざるを得なくなった。 (3)貨幣集計量目標 金本位制度のような貨幣制度を採用している場合、銀行券等の貨幣供給量 には金準備の大きさがその上限を画するという制約が存在していた。国内貨幣 量を弾力的に供給することは、基本的には、不可能であった。イギリスでは、 1844年のピール銀行法がイングランド銀行の保有する金準備の大きさによっ て銀行券の発行量を規制する厳格な制度、すなわち「保証準備直接制限制度」 を採用しており、1914年の第一次世界大戦の勃発に伴う金融危機の際にも、イ ングランド銀行券の弾力的な発行ができず、やむを得ず、大蔵省が「カレン シーノート」と呼ばれた政府紙幣(額面は1ポンドと10シリングの小額面紙 幣)を緊急に大量発行することによって、貨幣供給量を弾力的に増加させると いう便法を取らざるを得なくされた。 しかし各国が金本位制度を離脱した、第二次世界大戦後のブレトンウッズ 体制下では、金準備による制約が無くなった「管理通貨制度」が一般化したた め、貨幣供給量を制約する要件が大幅に緩和された。特に、国際通貨ドルを国 内通貨として使用するアメリカ合衆国は、国際通貨制度における「n + 1番目 の国」であり、ベトナム戦争を遂行するためにインフレーション政策を取り、 それがアメリカの国際収支の赤字を拡大させた。この国際収支の赤字を金融す るために、自国通貨である米ドルを無制限に発行し、これが国際流動性として 世界中に供給された。アメリカの金準備保有高とアメリカ国外に累積した米ド ル、特に世界の金融当局が保有する短期のドル建て負債との関係で、いわゆる 「流動性ディレンマ」が生じた。国際取引の拡大に伴う取引通貨としての米ド ルを供給する形で、国際流動性を潤沢に供給すると、他方で米ドルの価値、特 に金に対する価値が低下するという米ドルの信認が低下して、金融当局による 米ドルの金兌換請求が増大したからである。

特に、ベトナム戦争の激化に伴うアメリカの国際収支赤字の増大を背景にし て、多量の米ドルが世界中に供給されたため、金兌換請求も急増し、アメリカ が保有する金準備は大きく減少した。これを阻止する目的で、1971年には米 ドルの金兌換の停止がアメリカ政府によって宣言された。これがいわゆる[ニ クソン・ショック]であり、この結果、第二次大戦後の世界秩序の根幹であっ た「ドル本位制度」、すなわち「ブレトンウッズ体制」が崩壊した。1973年に は主要国が固定為替レート制度を放棄し、いわゆる変動為替レート制度の時代 が始まった。 アメリカでは、金兌換の制約からの解放とその当時の中央銀行の信奉してい た「フィリップル曲線」10)が失業とインフレーションとのトレードオフ関係と 組み合わされて、インフレーションを犠牲にしても完全雇用を達成することが 政策目的として優先された。 この結果、国際流動性の過大な供給とドルの実質価値の低下により、石油輸 出国機構(OPEC)は1970年代に2度も原油価格の大幅な引上げを強行した。 いわゆる「石油ショック」の発生である。この石油価格の暴騰を受けて、世界 経済は深刻な景気後退に陥り、インフレーションと景気後退が並存する「スタ グフレーション」が発生した。主要国の消費者物価指数は対前年比で二桁を突 破し、世界経済が大混乱に陥った。 (4) インフレーション目標:物価安定 中央銀行は、伝統的に、総需要や物価水準、産出高に影響を与えるメカニズ ムとして金利の変更を金融政策の中核的な運営方式としてきた。1950年代の アメリカでは、マネタリストが貨幣数量説を復活させたが、この説は金融政策 の運営方式として貨幣供給量を「中間目標」として利用することを仮定してい た11)。貨幣数量説は、一方の貨幣供給量の増加と、他方の名目所得と物価水 準との間に安定的な関係が存在していることを前提として成立する。Brunner and Meltzer(1993)によれば、連邦準備制度理事会とその他の中央銀行は金 10) Phillips(1958). 11) Friedman(1960).

利操作に専念したことによって景気循環を悪化させ、しかも名目金利と実質金 利とを識別することができなかったために、1970年代の「グレート・インフ レーション」を引き起こした。 1970年代までに、主要な中央銀行は金融政策の運営方式として、貨幣集計 量目標を採用していた。しかしながら、1970年代のグレート・インフレーショ ンの発生とその後に続いたディスインフレーションおよび金融革新の進展の結 果、インフレーションの不確実性をいっそう悪化させた。この結果、貨幣需要 関数の予測可能性を大きく低下させた12)。この貨幣需要関数の不安定化は、中 央銀行が貨幣増加率の目標を達成することを困難にした。それに加えて、この 困難はどの種類の貨幣集計量を金融政策運営上の目標とするのが最適なのかを めぐる問題をも生み出した13)。最終的には、主要な中央銀行は、 1980年代後 半までに、貨幣集計量目標を放棄して、金利操作を中心にした金融政策の運営 方式に回帰していった。 しかしながら、現在では、金融政策の運営方式を「インフレ目標」に据え る中央銀行が徐々に増加してきている。これは、政策目標とするインフレー ション率を設定し、このインフレーション率を達成すること可能にする金利水 準に政策金利を誘導する方式である。これは、現在の主要な中央銀行が物価安 定を最優先目標とするマネタリストからその教訓を学んだこと、また名目金 利と実質金利との差異をI・フィッシャー14) から学んだ、と見ることができ る。現在の金融政策の運営は、金本位制度の時代の文献であるK・ウィクセル (Wicksell, 1898)から、自然利子率と貸出利子率との区別を学んだ15)。ウィ クセルによれば、中央銀行はその貸出金利(バンクレート)を自然利子率(す なわち、資本の実質利子率)に調整する必要がある。たとえば、もし中央銀行 がバンクレートを自然利子率よりもかなり低い水準に設定すると、インフレー ションが生じる。このインフレーションは金本位制度の下では金の対外流出と 12) Laidler(1980). 13) Goodhart(1984). 14) Fischer, I.[1922](1965). 15) Woodford(2003).

なり、その結果、金準備を回復するために、バンクレートを引上げるような市 場の圧力を生み出す。 現在の中央銀行の多くは低水準のインフレーションの達成、すなわち物価 の安定を最優先の政策目標としているが、これは「テイラー・ルール」に基づ いて金融政策を運営しているとみなすことができる。すなわち、「テイラー・ ルール」16)では、インフレーション目標からのインフレーション予想値の乖離 と潜在成長率と実際の経済成功率との乖離の関数として、自然利子率に対して 政策金利としての名目金利を設定しているからである。 2. 金融政策目標と「グッドハートの法則」 グッドハートの法則(Goodhart’s law)は、社会指標あるいは経済指標、ま たはその他の代理変数が、ひとたび社会政策あるいは経済政策を遂行する目的 のための目標に設定されたならば、その指標は本来果たすことが期待されてい た指標としての役割を果たすべき情報としての内容、その価値を喪失してし まう、と言うものである。この法則は、その提唱者であるチャールズ・グッド ハートの名前にちなんで命名された。 この法則は、当初、1975年に最初に提唱されたが、その後、広義および狭義 の貨幣集計量の目標に基づいて金融政策を運営したマーガレット・サッチャー 政権の下のイギリス政府によって試みられたという文脈でその評判を高めた、 と言われている。しかし、実際には、この法則はそれよりももっと古い歴史を 有している。グッドハートの法則に極めて類似した考え方としては、「キャン ベルの法則」や「ルーカス批判」などがある17)。グッドハートの法則は、合理 的期待仮説のような経済学説に潜在的に含まれていると言える。この法則は公 共政策に対する「市場の反応」という点では極めてオリジナリティが高いが、 それだけに留まらず、この法則は何らかの組織体、特に政策担当の当局などが 政策目標を設定する場合における極めて意義深いインプリケーションを提供し ていると言えよう。 16) Taylor(1999). 17) Cambell(1976)and Lucas(1976).

さらに興味深いことに、グッドハートの法則は、M・サッチャーの後継者で あるジョン・メイジャー政権の下で、1992年後半以降、イギリス経済が経験 した景気回復の安定性に触れて、その成果が「逆グッドハートの法則」のおか げであったと指摘している。すなわち、もし政府の経済政策に対する信認が 十分に損なわれたならば、その政策目標は重視されることが無くなり、皮肉に も、その結果として経済指標は経済政策遂行上の指針としての信頼性を再び取 り戻す。 3. 金融政策の運営方式と経済理論18) すでに考察したことから明らかなように、現代の中央銀行の多くは物価の 安定、もしくは通貨価値の安定を最優先の金融政策の目標としている。第二次 世界大戦後に日本が経験したハイパー・インフレーションの下では、貨幣保有 者がその財産価値を一挙に失ってしまった反面、実物資産の保有者が巨万の富 を獲得するといった混乱した事態が発生した。また、1990年代以降の日本で は、不況が長期化してデフレーションが継続している。「バブル経済」崩壊後、 20年近くも低迷を続けている日本経済の潜在成長率を高め、失業を解消する ことが日本銀行の金融政策の目的として重視されるようになり、最近では「デ フレーションからの脱却」が喫緊の政策課題とみなされるようになってきた。 1930年代の世界的大不況を経験した第二次世界大戦後の主要国では、金融 政策の目標として経済成長(潜在成長率の実現)や雇用の増加(完全雇用の達 成)を強く意識するようになった。アメリカの連邦準備制度は、1913年の連 邦準備法によって設立されたが、同法は以下の2つのことを遂行するように 連邦準備銀行に求めている。すなわち、(1)「最後の貸し手として機能し、銀 行界が数年ごとに経験していたパニックを軽減するように努めること」と(2) 「金本位制度を運営するうえで、金利やマクロ経済の他の変数の激しい振れを 避けるために金本位制[の機能]を鈍ぶらせること」19) であった。しかしこの 連邦準備法は、金融政策の目標に優先順位をつけてはいない。「FRB[連邦準 18) 以下の記述は、黒田(2011)に負うところが大きい。 19) 小谷野(2012)、29-30 ページ。

備制度理事会]および連邦公開市場委員会は雇用の極大化、物価の安定、適度 な長期金利という目標を有効に促進するために、経済の長期的な潜在成長率に 見合った通貨および信用の総量に関する長期的な増加を確保しなければならな い」(連邦準備法 第2条A)、と規定している。欧州中央銀行の場合と異な り、物価の安定は、雇用や経済成長と並列に扱われており、決して最優先目標 とはされていないのが、アメリカの連邦準備制度の特徴である20)。日本にお いても、昭和30年代から40年代前半にかけての高度経済成長期には、金利 をできるだけ低く抑制して企業の設備投資を促進し、それによって輸出製品の 価格競争力を高めようとする設備投資・輸出主導型の経済成長政策が採られ、 日本銀行はそうした政府の経済政策に沿う形で金融政策を運営していた21)。 (1) 古典派の貨幣数量説 一般に、中央銀行がコントロールするとみなされる貨幣供給量とインフレー ションとの間には、密接な関係があると考えられてきた。たとえば、貨幣がす べての財やサービスの取引手段として用いられる世界、すなわちすべての貨幣 がJ・M・ケインズの取引動機にのみ基づいて需要される世界では、財・サー ビスの取引数量にそれぞれの価格を乗じただけの取引金額が一定の貨幣量に よって支払われることになる。従って、このような単純化された世界では、貨 幣供給量が2倍に増えれば、物価も2倍になる。逆に、貨幣供給量が2分の 1に減れば、物価も2分の1に低下する。これが単純な貨幣数量説が成立する 場合である。日本が経験した過去のインフレーションの場合においても、それ らのいずれもが貨幣供給量の膨張(すなわち、インフレーション)を伴ってい た。もちろん、金融の自由化やグローバル化のために、貨幣需要関数の安定性 を仮定することが現実性を低下させている現代においては、貨幣供給量の変動 を解釈する際には、長期的かつ動学的な視点が必要とされると考えられる。 20) 小谷野(2004)、47-48 ページ。 21) この高度経済成長期には、預貯金金利を初めとした各種の金利を市場金利の実勢以下に維持する 「人為的低金利政策」が推進された。黒田(2011)、129 ページ。

(2) ケインズ派経済学 経済成長や完全雇用の達成を目的とした金融政策の理論的な背景として、ケ インズ派経済学(Keynesian economics)の世界的な隆盛が存在した。「不況 の経済学」と称されたケインズ経済学に源を発するケインズ派経済学は、国内 総生産が完全雇用に対応した水準を大幅に下回り、デフレーション・ギャップ が生じた場合には、それを何とかして解消し、経済の安定性を回復させること を主眼としていた。デフレーションは、工場設備の遊休化や非自発的失業の増 加など、資源配分を非効率化するという問題を伴う。また、デフレーションは 企業や家計の負債の実質価値を大きくして、負債の返済負担を重くし、銀行な どの不良債権問題を引き起こして、金融システムを不安定化させかねない,と いう問題を孕んでいる。 ケインズ派経済学者[ケインジアン]によれば、完全雇用均衡の達成を目指 す金融政策は、以下のような効果波及経路を通して実体経済に影響を与えると 考えている。中央銀行が金融緩和政策によって貨幣供給量を増やすと、金利の 低下(あるいは、同じことであるが、債券価格の上昇)が生じる。ケインズの 貨幣需要動機は、①取引動機(所得の増加関数)、②予備的動機(所得の増加 関数)、③投機的動機(金利の減少関数)の3つに基づいている。これらの3 つの動機に基づく貨幣需要は、いずれも金利と密接な関係にある。図1から明 らかなように、貨幣需要曲線D0D0は金利が低下すると需要量が増加し、金 利が上昇すると需要量が減少する、右下がりの曲線で示すことができる。金利 が低下すると、利子を生まない貨幣を保有することの「機会費用」が低下する ため、人びとは取引動機や予備的動機に基づく貨幣保有を増やそうとする。他 方、価格が上昇した債券は将来値下がりする危険があるため、債券を需要しな くなり、人びとは投機的動機に基づいて貨幣保有を増加させるからである。図 1において、右上がりの貨幣の供給曲線SSを描き、それを右シフト(SS0→ SS1)させるような金融緩和政策をとれば、貨幣の需給の均衡を回復させるよ うに、金利はr0からr1へと低下する。これがケインズの「流動性選好理論」 に基づく金利の決定メカニズムである。 この金利低下は企業の設備投資や家計の住宅投資などを活発化させる。企業

図 1 貨幣(流動性)に対する需要と供給 貨幣量 「流動性のわな」 金利 D0 (i) (L) 0 D0 S0 S0 S1 S1 r0 r1 m0 m1 は、設備投資を実行したことから得られると期待される予想利潤の現在価値と その設備投資に必要とされる金利コストを比較考量して、新しい設備投資を実 行するかどうかの意思決定を行なう。 「資本の限界効率」、すなわち投資の将来収益率が不変の場合、金利の低下 は実行するべきと判断される新しい投資の可能性を拡大する。企業の設備投資 が増加すれば、それに見合って企業の生産や雇用が増加し、家計の所得も増加 する。このような良好な循環的なプロセスが働けば、次第に完全雇用均衡が達 成されることになる。 ケインズ自身が認めているように、中央銀行が貨幣供給量を増加させても、 経済に「流動性のわな」が存在する時には、このような生産と雇用が共に増加 する良好な景気循環的プロセスは作用しない。すなわち、第1に、金利の変化 に対して貨幣需要がまったく増加しないケース、すなわち貨幣需要が金利に対 して無限に弾力的な場合である(図1参照)。市場金利が極めて低く(債券価 格は逆に高騰)なると、人びとは先行きの債券価格の下落(金利の上昇)を予 想して債券の購入を手控えるようになり、それ以上いくら貨幣供給量を増加さ せても金利はそれ以上まったく低下しなくなるからである。第2には、設備投 資需要の金利弾力性がゼロの場合である。深刻な不況期には、企業は景気の先 行きに対してきわめて悲観的予想を立てるために、いくら金利が低下しても、 新しい投資の期待収益率(ケインズの用語では「資本の限界効率」)が高まる

ことは期待できないので、企業の設備投資意欲がまったく盛り上がらない状態 が生じることがある。ケインズは1930年代の世界的大不況の経験から上記の ようなケースの発生を示唆したが、1990年代後半以降の日本経済においても、 それとほぼ類似した状況が発生している可能性が高いと考えられる。 (3) マネタリストと合理的期待形成学派 ケインズ派経済学者やポスト・ケインジアンは、第二次大戦後の欧米諸国に おいて主流派経済学の地位を占めていたが、前述の通り1960年代半ば以降、 特にベトナム戦争による経常収支赤字の拡大を受けて、アメリカでもインフ レーションが昂進した。シカゴ大学のM・フリードマンが率いるマネタリズ ム(monetarism)が次第にその影響力を増してきた。このマネタリストたち の主張によれば、中央銀行による貨幣供給量の増加が長期にわたって継続さ れた場合、物価と賃金の比例的な上昇をもたらし、失業率の低下や実質経済成 長率の上昇には繋がらない、とケインズ派経済学者やポスト・ケインジアンた ちを批判した。マネタリストたちは、労働市場に注目して、労働市場では常に 均衡へ向かう力が働き続けると仮定した。すなわち、競争的な労働市場では、 一定の求人数を上回る求職者数が生じると実質賃金が低下し、逆に、求人数が 求職者数を上回れば実質賃金が上昇して、いずれの場合も労働市場の需給の ギャップを縮小するような調整メカニズムが働くはずであると仮定した。この 仮定に立てば、実際に労働市場で失業が観察された場合、その失業は求職中の 労働者にとってもっとも望ましい職を探すために必要な失業であり、あるいは 企業が求める労働者の質や種類が実際の求職者のそれらと合致しない形での 「労働需給のミスマッチ」によって生じていると考えられる。この種類の失業 は競争的な労働市場においても必然的に生じ、自然に発生するやむを得ない 失業とみなされた。このため、この種の失業は「自然失業率(natural rate of unemployment)」と呼ばれるようになった。マネタリストたちのこのような 考え方によれば、金融政策によって実際の失業率をこの自然失業率以下の水準 に引下げようとすると、物価と名目賃金のスパイラル的な上昇を招くことにな り、その一方で、実質GDPはこの自然失業率に見合った水準に決定されてし

まい、期待に反して、実質経済成長率は上昇しない。その結果、中央銀行によ る貨幣供給量の増加は、長期的に見ると単に物価の比例的な上昇と名目GDP の増加を招くのみで、人びとの生活水準の向上をもたらす実質GDPの増加に は繋がらないことになる。 このマネタリストたちの主張を一段と強化した理論が1970年代以降に出現 した。それは同じシカゴ大学のR・ルーカスを中心とした合理的期待形成学派

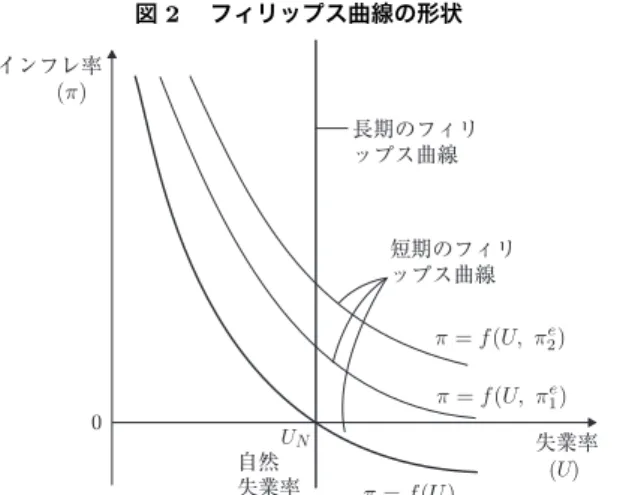

(rational expectations school)と呼ばれた経済学者たちの主張であり、一時

期、アメリカ経済学界を席巻した、と言われている。この考え方によれば、人 びとは中央銀行の金融政策がもたらす政策効果を事前に予測し、その予測に基 づいてみずからの経済活動を決定するので、中央銀行による貨幣供給量の増加 はインフレーション率の上昇とそれに比例した名目賃金の引き上げをもたらす のみであり、雇用量や実質GDPは短期的にさえ増加しない、と主張した。仮 に中央銀行の貨幣供給量の増加が雇用量や実質GDPの増加をもたらすとすれ ば、そのような貨幣供給量の増加が人びとにとって予想外のショックとして 生じた場合のみである、というのが合理的期待形成学派の主張だからである。 この主張は、あたかも貨幣供給量が生産高や雇用水準に影響を与えることがな い、と主張する古典派の貨幣数量説の理論を復活させた、という意味で「新し い古典派(new classicals)」と呼ばれている。 以上で考察した3つの経済理論である、ケインズ派経済学、マネタリズム、 合理的期待形成学派の考え方をインフレーション率と失業率との間のトレード オフ関係を示すフィリップス曲線で示したのが図2である。 ケインズ派経済学は、インフレーション率(π)の上昇をある程度許容すれ ば、失業率(u)の低下を達成できると考えるので、フィリップス曲線は右下 がりの曲線で描くことができる、と考える。これに対してマネタリストたちの 考え方では、このフィリップス曲線の位置そのものが「期待インフレーション 率(あるいは期待インフレ率)」(πe)に依存していることを指摘した。たとえ ば、当初期待インフレ率が0%の状態から出発して、期待インフレ率がπe 1、π2e と上昇するに連れて、フィリップス曲線の位置も上方にシフトして行くので、 失業率を低下させようとして、インフレーション率を上昇させると、それに応

図 2 フィリップス曲線の形状 (U) 0 長期のフィリ ップス曲線 短期のフィリ ップス曲線 自然 失業率 失業率 インフレ率 UN π= f (U, πe 2) π= f (U, πe 1) π= f (U ) (π) じて期待インフレ率自体も高まり、その結果として、当初の失業率を低下させ るために必要とされたインフレーション率そのものが以前よりもはるかに高く なってしまうことになる。 逆に、中央銀行が金融政策の引締めによって貨幣供給量を減少させて、期待 インフレ率の低下に成功したとすれば、インフレーション率と失業率との間の トレードオフ関係を利用して、最適と考えられる両者の組み合わせを追求する 政策を実施することが可能となる。しかしながら、実際に中央銀行がそのよう な形の金融緩和政策によって貨幣供給量を増加させると、期待インフレ率が再 び上昇して、結果的には、金融緩和政策の実施以前と同じ失業率と以前より高 いインフレーション率との組み合わせという「非最適解」がもたらされること になる。このような事例の発生を「動学的不整合性」あるいは「時間的不整合 性」の問題と呼ぶことがある。 図2に描かれている垂直の直線はマネタリストたちが主張する「長期のフィ リップス曲線」である。この長期のフィリップス曲線」は自然失業率(uN)の ところで垂直に描かれているが、これは短期的にはフィリップス曲線は右下が りになることを認めるものの、長期的には、失業率を下げようとして貨幣供給 量を増加させても、インフレーション率の上昇を招くのみであり、失業率や実

質GDPは自然失業率に見合った水準に決定され、不変に留まる、との主張で ある。さらに、合理的期待形成学派の考えによれば、短期的にも、基本的には フィリップス曲線は自然失業率のところで垂直になる、と主張することになる。 (4) 「新しいケインジアン」 上述のマネタリストや合理的期待形成学派からの厳しい批判を受けたケイン ズ学派の経済学者たちは、企業や家計が合理的に行動することを前提にして、 ミクロ経済学的基礎の上に立った金融政策の考え方を新しく構築した。これが 「新しいケインジアン」あるいは「ニューケインジアン」と呼ばれる経済学者 たちであり、その考え方はIS-MP分析と呼ばれている。 新しいケインジアンたちは、企業が将来の価格予想に基づいて利潤最大化行 動を取るという意味において合理的な行動を仮定する。ただし、この企業は合 理的期待形成学派の想定した完全競争の下ではなく、独占的競争の下における 企業行動を想定している。つまり、企業は差別化された財・サービスを生産す るが、その生産物価格を引上げれば売上げが減少し、逆に、価格を引下げれば 売上げが増加する状況に置かれている。この状況では、生産量や雇用量が変化 し、生産費が変化しても、生産物価格を直ちに変更することができない。そこ で、各企業はそれぞれ異なるタイミングで生産物価格を変更することになる。 このような企業の合理的行動を仮定すれば、やはりマクロ物価指数の粘着性、 あるいは右下がりのフィリップス曲線が導出されることになる。 右下がりのフィリップス曲線は、下記の(1)式のように、期待インフレ率 (πe)を介した需給ギャップ(y− y F)とインフレーション率(π)の関係に 置き換えることができる。 π = f (y− yF) + πe (1) この(1)式において、正(負)の需給ギャップが生じれば、インフレーション 率の上昇(低下)が起こる。また、今期のインフレーション率は期待インフレ 率から同一方向への影響を受けると考える。 このような仮定の下で、中央銀行が物価や景気状況(すなわち、需給ギャッ

図 3 IS-MP 分析 実質金利 需給ギャップ (i) 0 i2 i1 i0 IS0 IS0 IS1 IS1 MP E0 E2

y0−yF y1−yF (y−yF)

E1 E0 プ)の状態に応じて政策金利を操作するような一定の金融政策ルールを採用す ると仮定する。いわゆる「テイラー・ルール」22)である。中央銀行は、政策金 利の誘導目標の水準(rT)を実際のインフレーション率(π)と目標インフレー ション率(πe)の乖離、および実質GDPで計測された需給ギャップ(y− yF) に応じて、以下の(2)式のように調整する。なお、iNは、均衡実質金利であ り、αとβはそれぞれの係数である。 rT = iN+ π + α(π− πT) + β(y− yF) (2) テーラーは、連邦準備制度が1987-92年の期間に行なった政策金利(FFレー ト)の実際の操作を過去に遡って分析すれば、iN=2%、πT=2%、α=0.5、β=0.5 で説明できると主張した。たとえば、π=3%、y− yF=2%と仮定すれば、FF レートの操作目標水準は、下記の計算式にしたがって求めることができる、と 言う。すなわち、 rT = 2% + 3% + 0.5(3%− 2%) + 0.5 × 2% = 6.5%である。 言い換えれば、金融政策によって需給ギャップを縮小してインフレーション率 をその目標インフレーション率に近づけるためには、実際のインフレーション 22) Taylor(1999).

率の変動幅以上に名目金利を変更することが必要とされる。その理由は、名 目金利=実質金利+インフレーション率の「フィッシャーの公式」が成立して いるからである。また、上記の仮定の下で、仮にインフレーション率がさら に1%上昇して、4%になったとした場合、F Fレートをさらに1.5%引上げて、 8%に設定することが必要となることを意味する。 上記の(1)式に(2)式を加えることによって、図3に示したMP曲線を描 くことができる。この右上がりのMP曲線は、もし何らかの理由で需給ギャッ プが拡大(すなわち、インフレ・ギャップが拡大)すれば、インフレーション 率が上昇するため、それに対応して中央銀行は実質金利を引き上げる必要があ ることを意味している。また、逆に、需給ギャップが縮小(すなわち、デフレ・ ギャップが拡大)すれば、インフレーション率が低下するため、それに対応し て中央銀行は実質金利を引き下げる必要があることを意味している。 図3のIS曲線は、通常のIS-LM 分析におけるIS曲線と同じように、財・ サービス市場の需給均衡を示している。ただし、J・ヒックスのIS 曲線が名 目GDPと名目金利との関係を示しているのに対して、「新しいケインジアン」 のMD曲線は実質GDPと実質金利との関係を示していることに留意する必 要がある。さらに、完全雇用GDP(yF)を所与として、需給ギャップと実質 金利との関係に置き換えた形でのIS曲線になっていることにも留意する必要 がある。それを示したのが、下記の(3)式である。 y− yF = f (i) (3) 以上のように、「新しいケインジアン」の考え方では、企業の合理的行動は実 質金利の上昇(低下)によって実質投資が減少(増加)すること、また家計の 合理的行動は実質金利の上昇(低下)によって実質消費が減少(増加)するこ とを意味している。つまり、実質金利の上昇(低下)は実質GDPを減少(増 加)させ、需給ギャップを縮小(拡大)させるので、右下がりのIS曲線が導 かれることになる。 図3で示されているように、IS曲線とMP曲線との交点E0でマクロ経済 を均衡させる実質金利i0と需給ギャップ(y0− yF)が得られる。そこで、財

政支出や輸出などの増加による需要ショックが発生した場合の政策的対応を図 3で考えよう。実質金利がi0のまま不変であれば、需要増加によるIS曲線の 右シフトにより、E0において需給ギャップの拡大とインフレーション率の上 昇が生じる。このインフレーション率の上昇に対応して、中央銀行はMP曲 線に沿って実質金利をi1まで引き上げることによって均衡点はE1に移動す る。このことにより、E0と比べて需給ギャップの増加とインフレーション率 の上昇を幾分かは抑制することができる。さらに、中央銀行が実質金利の誘導 目標水準自体を引上げてMP曲線を上方にシフトさせれば、均衡点はE2に 移動して、E0との対比において需給ギャップを不変に、またインフレーショ ン率を不変に留めることが可能となる。 通常のIS-LM 分析では、中央銀行の金融政策がマネーサプライ(貨幣供給 量)のコントロールという、いささか現実離れした形で実施されると仮定して いた。これに対して、以上で要約した「新しいケインジアン」の考え方におけ るIS-MP分析では、中央銀行の金融政策が操作目標としての政策金利を変更 する金利コントロールとして捉えることができるようになった。これにより、 中央銀行が実施する現実の金融政策を分析する手法として、より現実像に近い 形での金融政策の運営の枠組みが成立したと考えることができる。

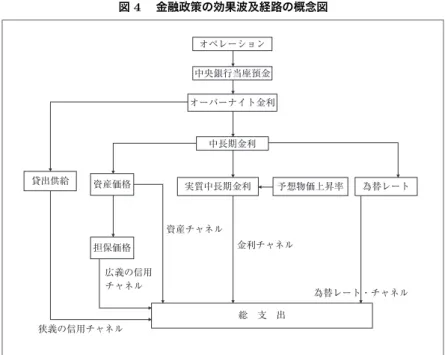

III 金融政策の効果波及経路

1. 金融政策の効果波及経路 一般に、金融政策は短期金融市場の金利をコントロールすることによって、 経済活動に影響を及ぼし、最終目標である物価の安定などを達成する政策で あると考えられている。金融政策が短期金利(オーバーナイト金利)の誘導に よって経済活動に影響を及ぼすルートを金融政策の効果波及経路(transmission mechanism)と呼ぶ。この経路はそのルート別に、①金利チャネル、②信用 チャネル、③資産(価格)チャネル、④為替レート・チャネルの4つに分類さ れる(図4参照)。図 4 金融政策の効果波及経路の概念図 オペレーション 中央銀行当座預金 オーバーナイト金利 中長期金利 実質中長期金利 資産価格 担保価格 総 支 出 為替レート・チャネル 金利チャネル 資産チャネル 広義の信用 チャネル 狭義の信用チャネル 貸出供給 予想物価上昇率 為替レート 出所:白川(2008)、180 ページ。 (1) 金利チャネル 中央銀行が金融引締め政策を実施して市場金利を高めに誘導して金利水準 が上昇した場合、企業や家計は資金調達のコスト(銀行借入れ金利や住宅ロー ン金利)が上昇することになる。このため予定していた投資計画の採算悪化が 予想されるために、企業は設備投資や在庫投資を抑制するようになる。家計に おいても、住宅投資を先延ばしする傾向が生じる。このように金利水準の変化 が企業や家計などの民間部門の支出に直接的な影響を及ぼす効果を「ケインズ 効果」と呼ぶことがある。 (2) 信用チャネル 金融政策が引締められると、市場金利が上昇し、先行きの景気の悪化が見込 まれので「貸倒れ比率」の上昇が予想され、金融機関は貸出を抑制することに

なる。金融機関は企業経営の悪化の予想から、貸出の審査基準を従来よりも厳 しくするので、業績が低調な企業への貸出は抑制されるので、民間支出を抑制 する効果をもたらす。これを「信用のアベイラビリティ効果」と呼ぶ。 (3) 資産(価格)チャネル 資産(価格)チャネルは、金融政策の変更が株価や地価などの資産価格を変 化させて民間支出に影響する経路である。保有する資産の価格が上昇すれば、 それを保有者が富の増大とみなす場合には、支出を拡大させることがある。逆 に、資産価格が下落する場合には、その資産の保有者は支出を削減することが ある。前者を「資産効果」と呼び、後者を「逆資産効果」と呼ぶ。たとえば、 金融が引き締められて市場金利が上昇すると、一般に資産価格は下落する。こ の結果、逆資産効果が働き、企業や個人の支出は抑制され、景気の下押し圧力 となることがある。 (4) 為替レート・チャネル この経路は、金融政策の変更が自国通貨の為替レートを変化させて、輸出 入や国際資本移動等に影響し、景気を左右する効果である。たとえば、自国の 金利が上昇し、その他の条件が不変であれば、金利の高くなった国の通貨で資 産運用したほうが有利となるため、金利が高くなった通貨に対する需要が高ま り、その通貨の為替レートが増価することになる。たとえば、日本銀行が金融 を引き締めれば、日本と海外との金利格差が拡大し、為替レートは円高に振れ ることになる。一般に、円高は輸出の減少と輸入の増加をもたらすため、貿易 収支の悪化を通じて、景気を下押しする悪影響を及ぼす。 2. 「マネー・ビュー」と「クレジット・ビュー」 金融政策の効果波及経路には4つのチャネルがあることについては大方の 合意があると考えられる。しかしながら、その内のどのチャネルがもっとも大 きな影響力を実体経済に与えるのかについては、意見が分かれている。それ でも、①金利チャネルと②信用チャネルが、③資産(価格)チャネルや④為替

レート・チャネルよりも大きな影響を与えると見られていると言える。そうで あれば、次に、金利チャネルと信用チャネルのどちらがより大きな影響力を及 ぼすのかについても、意見の一致が見られていないのが現状である。 (1)「マネー・ビュー」は、金利の変化による民間支出への影響力のほうが、 信用チャネルよりも大きいとする考え方である。マネーサプライや金利の変化 による「ケインズ効果」を重視する立場である。 (2)「クレジット・ビュー」は、これに対して、金融機関の貸出(クレジッ ト)の変化が民間支出に与える影響のほうが、「ケインズ効果」よりも大きい とする考え方である。地価の上昇が担保価値の増加を通して、金融機関の貸出 態度に作用し、民間支出などの経済実体に影響を与える効果を重視する見方も 有力となってきている23)。 3. 金融政策運営の2段階アプローチ 上で考察したように、中央銀行は一般に短期金融市場金利(無担保コール レート翌日物)を金融調節によって適切な水準に誘導することによって、「物価 の安定」という最終目標を達成しようとする、と言える。日本銀行が日々の金 融調節を通して誘導する市場金利、無担保コールレート翌日物を「操作目標」 と呼ぶ。また、金融政策が達成するべき「物価の安定」を「最終目標」と呼ぶ ことがある。 金融政策の運営上、金融政策の目的(最終目標)と金融政策の手段との間 に、中央銀行が実際に操作する「操作目標」や、操作目標と最終目標との間に 中間的な目標、「中間目標」を置くことがある。このような金融政策の運営方 式を「2段階アプローチ」と呼ぶ(図5)参照)。このような運営方式の下で、 中央銀行は中央銀行貸出金利操作や必要準備率操作、公開市場操作などの政策 手段を用いて、まず直接的に操作が可能な目標をえらび、次にそのような操作 23) 民間銀行などの貸出を増大させることによって経済成長を間接的に促進しようとする中央銀行の 非伝統的な金融政策手段の一つに、日本銀行が 2010 年に導入した「成長基盤強化を支援するた めの資金供給」やこれの影響を受けたとも考えられるイングランド銀行の新しい民間金融機関の 貸出促進策(2012 年 7 月導入)、Funding for Lending Scheme(FLS)が、その具体例で ある。日本銀行(2010)および Bank of England(2012)を参照。

図 5 金融政策運営の 2 段階アプローチ 政 策 手 段 操 作 目 標 中 間 目 標 最 終 目 標 中央銀行貸出金利操作,必要準備率操作,公開市場操作 マネタリー・ベース,準備預金量,短期金融市場金利 マネーサプライ,信用量,長期金利 物価安定,経済成長と雇用増加 目標のコントロールを通して中間目標をコントロールし、さらにそのような最 終目標を達成しようとする。つまり、操作目標→中間目標、中間目標→最終目 標という形で2段階に分けて金融政策の目的を達成しようと試みる。 (1)操作目標:操作目標(operating targets)とは、中央銀行が上述の金融 政策手段を用いて直接的にコントロールすることができる目標である。①マネ タリー・ベース(現金と中央銀行当座預金の合計)や準備預金量(借入準備と 非借入準備の合計)などの「量的指標」、②短期金融市場金利、のいずれかを操 作目標として選択する。各国の中央銀行はマネタリー・ベースの独占的な供給 者であり、原理的にはこれらの操作変数を自由自在に決定することができる。 しかし②については、マイナス金利にできないために、0%という下限(これ を「非負制約」と呼ぶ)が存在する。 従来、日本銀行が操作目標として採用してきた政策手段は代表的なインター バンク市場金利であるコールレート(もしくはコール・手形レート)であっ た。他方、日本銀行がマネタリー・ベースなどの量的指標を操作目標としてこ なかった理由は、日本の準備預金制度とその下での日本銀行の金融調節の運営 方法に密接に関係していた。しかし、2001年3月以降の「量的緩和政策」の 下で、日本銀行はコールレートの誘導水準(政策金利)にかえて日本銀行当座 預金残高の誘導水準を公表するようになった。この時点において、日本銀行は

初めて量的指標を金融政策運営の操作目標として採用した。もっとも、2006 年3月に「量的緩和政策」が解除されたことにより、再びコールレートが操作 目標として復活した。しかしながら、2008年の「リーマン・ショック」を契 機とする世界金融危機の発生により、2010年10月に日本銀行は「包括的金融 緩和政策」を導入し、再度、操作目標のコールレートは事実上の「ゼロ金利」 に戻ってしまった。 (2)中間目標:中間目標(intermediate targets)とは、操作目標と最終目 標との中間に位置する金融変数である。代表的な変数としては、マネーサプラ イ24) や信用量(または貸出量)、長期金利などがある。実際の金融政策の運営 において、政策効果が実体経済活動に波及するまでに様々なタイムラグ25) を 伴うことが認識されるようになった。これらの変数が中間目標としての役割を 果たすためには、3つの要件を満たす必要がある。第1に、操作目標によって 中間目標をコントロールできることである。第2に、中間目標と最終目標との 間に安定的な関係が存在していることである。第3に、正確な情報が迅速に入 手できることである。 1970年代の「グレート・インフレーション」を経験した欧米諸国において 「マネーサプライ」を中間目標とする動きが広まった。インフレーション率の 高騰により、マネーサプライとインフレーションとの間に密接な因果関係があ ると考えられたからである。これら諸国ではマネーサプライの増加率について 目標値を設定し、金融政策はこの目標値を達成することを目指して運営され た。これを「マネーサプライ・ターゲティング」と呼んだ26)。 しかし金融の自由化や金融革新による新しい金融商品の誕生などにより銀 行預金などの「マネー資産」と証券会社のマネー・マーケット・ファンドなど の「非マネー資産」との間の資金移動が頻繁に行なわれるようになり、マネー サプライとインフレーションとの安定的な関係が損なわれた。その結果、金融 24) 最近、日本銀行はマネーサプライと用語に替えて、「マネーストック」という用語を使用している。 25) 「認知ラグ」や「政策手段の発動ラグ」、「効果実現ラグ」などである。 26) 日本銀行も、1978 年 7 月からマネーサプライ(特に、M2+CD)の四半期ごとの前年同月比 増加率見通しを発表しはじめた。これは目標値ではなかったが、単なる予想を超える目標的性格 を持つものと見られていた。現在は、その位置づけも金融指標の 1 つまで低下している。

機関の負債であるマネーサプライよりも、その資産である貸出量(信用量)の 方を重視する考えが生まれた。長期金利については、金融政策の効果が、金利 コストなどを通して企業の設備投資などに影響し、実体経済活動に波及すると の考えに基づく。 4. 誘導型アプローチ 1980年代後半以降、マネーサプライとインフレーションとの関係が不安定 化したことなどから、欧米諸国では「2段階アプローチ」に替わって「誘導型 アプローチ」を採用する傾向が現れた。この誘導型アプローチ(reduced-form approach)では、金融政策の将来の最終目標の動きを予測して、政策手段を 決定する。この最終目標の予測に役立つ経済変数を「情報変数(informative variables)」と呼ぶ。具体的には、商品価格指数や外国為替レート、長短金利 格差などが利用されている。たとえば、アメリカの連邦準備制度では、種々の 金融変数のみならず、さまざまな経済の実体面の変数を「総合判断」する形で 金融政策を運営している、と言われている(図6参照)。 図 6 誘導型アプローチ 政 策 手 段 操 作 目 標 情報変数の「総合判断」 最 終 目 標 誘導型アプローチを、中間目標を置かずに、各種情報変数の「総合判断」か ら導かれる金融政策手段の操作によって直接的に政策目的である最終目標を その目標値に誘導し達成すること、という定義にたてば、インフレーション・ ターゲティング方式をその一例として理解することができる。インフレーショ ン・ターゲティングとは、物価の安定を図る上で中長期的な期間におけるイン フレ率の目標値(あるいは目標レンジ)を設定し、それに関連付けて中央銀行

が説明責任を果たす金融政策の運営方式である、と言える。 このインフレーション・ターゲティングは1990年にニュージーランド準 備銀行が採用したのを契機に、1990年代にはカナダやイギリス、スウェーデ ン、オーストラリアなどの中央銀行で相次いで採用された。1990年代には世 界全体としてインフレーションの沈静化が生じたこともあり、これら諸国で はインフレーション率の抑制が観察された。一方、欧州中央銀行は、ユーロ圏 諸国の消費者物価を加重平均した平均消費者物価指数(Harmonized Index of

Consumer Prices: HICP)について「2%未満でその近辺」という「インフレ

参照値」を設定している。 他方、バブル経済崩壊後、長期にわたるデフレーションを脱却できない状態 に留まっている最近の日本では、デフレーションを阻止するために、日本銀行 は「中長期的な物価安定の理解」(2006年3月導入)をさらに明確にした「『中 長期的な物価安定の理解』の明確化」を2009年12月に公表した。これは政 策委員会の審議委員たちが物価安定と理解する物価上昇率である「中長期的な 物価安定の理解」、具体的には消費者物価指数の前年比で2%以下のプラス領 域で、1%程度を中心としたものと定義し、公表してきた。これは、日本銀行 がデフレの阻止を目指して、「インフレ目標」というよりは、むしろ「物価安定 目標」を設定することを基本認識として表明した、と理解することができる。 そのような状況もの下、日本銀行は2000年10月から「経済・物価の将来展 望とリスク」を年2回(4月と10月)公表しはじめた。その中で公表されて いるのはあくまでも「物価の見通し」であり、「インフレ目標」でも「インフ レ参照値」でもない、あいまいなものであった。しかしながら、「ゼロ金利政 策」解除の約半年後の2001年3月に日本銀行が導入した「量的緩和政策」を 「消費者物価指数の前年比が安定的にプラスになるまで継続する」ことを約束 した「時間軸政策」にコミットしたことは、インフレーション・ターゲティン グに類似した効果を狙った、と見ることができる。 さらに、「リーマン・ショック」後の世界金融危機への対応策として、2010 年9月から導入した「包括的金融緩和政策」を実施した際にも、日本銀行は 「消費者物価指数の前年比が+1%程度となるまで」同政策を継続することを約