ロジスティクスの変化と 環境取り組みの重要性

2019 年 2 月 26 日

公益社団法人 日本ロジスティクスシステム協会 Japan Institute of Logistics Systems

北條 英

ロジスティクスを変えるIT/IoTソリューション利活用セミナー

2

【全 体 構 成】

Ⅰ.物流とロジスティクス

Ⅱ.ロジスティクス分野の環境変化

Ⅲ.環境取り組みの進化

Ⅳ.デジタル化のポテンシャル

Ⅴ.結 語

Ⅰ.物流とロジスティクス

供給者 ←回収(静脈) 物 資 動脈→ 需要者 包 装

情 報 流通加工

荷 役

保 管 輸 送

調達領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

生産領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

販売領域

物 流

4

◆物流の定義( JIS Z 1001 )

・物資を供給者から需要者へ、時間的、空間的に移動する過 程の活動。

・一般的には、包装、輸送、保管、荷役、流通加工及びそれ らに関連する情報の諸機能を総合的に管理する活動。

・調達物流、生産物流、販売物流、回収物流(静脈物流)、

消費者物流など、対象領域を特定して呼ぶこともある。

・対応英語(参考) physical distribution

◆ロジスティクスの定義( JIS Z 1002 )

◆ロジスティクスは企業内の諸活動を統合する概念

・「物流の諸機能を高度化し」(手段①)、「調達、生産、販 売、回収などの分野を統合して」(手段②)、「需要と供給の 適正化をはかる」(目標①)とともに「顧客満足を向上」(目 標②)させ、あわせて「環境保全及び安全対策をはじめ社会的 課題への対応」(目標③)をめざす戦略的な経営管理。

・対応英語(参考) logistics

*)「」、()並びに下線は引用者

供給者 ←回収(静脈) 物 資 動脈→ 需要者 包 装

情 報 流通加工

荷 役

保 管 輸 送

調達領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

生産領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

販売領域

調 達 生 産

回 収

物 流

機能強化・分野統合

営業(販売)

物 流

ロジスティクス

○需要と供給の適正化/顧客満足と利益の向上

○社会的課題(環境保全、安全対策)への対応

6

◆ロジスティクスと物流の概念図(ロジスティクスは物流を包含する)

Ⅱ.ロジスティクス分野の環境変化

1.物流コストの上昇

2.営業用トラックの CO 2 排出量の増加 3.ロードファクター(積載効率)の低下

4.トラックドライバーの不足(?)

8

1.物流コストの上昇

◆我が国のマクロ物流コスト(推計値)の推移

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 pp.113-114より作成

兆 円

・JILSでは公的統計などを使って、日本の物流コスト(マクロ物流コスト)を推計している。

・1991年度以降、約40兆円から50兆円の間で推移。

・統計が揃うタイミングが異なるため最新値は2015年度で、48兆3千億円。

・40兆円を切った2010年度を底に、以降、年率4.7%(相乗平均)の上昇が続く。

0.0 10.0 20.0 30.0 40.0 50.0 60.0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

管理コスト 在庫コスト 輸送コスト

◆我が国のマクロ物流コスト(推計値)の対 GDP 比率の推移

対 G DP

比 率

( %

)

10

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.1202010年度 物流コスト調査報告書 JILS 2011年3月 p.96 より作成。

0.0 2.0 4.0 6.0 8.0 10.0 12.0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

管理コスト 在庫コスト 輸送コスト 総物流コスト

平均(相加) :8.88%

標 準 偏 差 :0.57%

・マクロ物流コストがGDPに占める割合の推移を下図に示す。

・1991年度以降、総物流コストはGDPの約8%から10%の間で推移。

・2010年度を底に2014年度までは上昇が続いたが、2015年度は減少に転じ、対GDP比率は前年度 から0.35ポイント下がり9.07%になった。

・特に、輸送コストの対GDP比率の減少が目立ち、全体を引っ張った形。

・物流コストの総額は増大していたため、対GDP比率の減少はGDPの増大が原因と考えられる。

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

対 売 上 高 物 流 コ ス ト 比 率

( %

)

6.58

4.66 4.97 4.63

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.11

平均(相加) :5.26%

標 準 偏 差 :0.63%

◆売上高物流コスト(ミクロ物流コスト)比率の推移

・2017年度物流コスト調査の売上高物流コスト(ミクロ物流コスト)比率は4.66%(全業種平均)と なった。過去20年間で最大の上昇幅(0.34ポイント)を記録した前年度の傾向から一転して、一昨年度 以前の水準に戻った。

・2017年度調査では、2017年6月から8月にかけてアンケート調査を実施し、219社から有効回答を 得た。

・219社をあわせた物流コストの総額は約2兆8千億円、マクロコスト(2015年度)の5.8%に相当。

y = 0.0048x

2- 0.198x + 6.7584 R² = 0.8825

4.00 4.50 5.00 5.50 6.00 6.50 7.00

0 5 10 15 20 25 30

◆ミクロ物流コストのトレンドを予想する (1/2)

年度(1993年度=1、2016年度=24)

対 売 上 高 比 物 流 コス ト比 率

(

%

)

◇ミクロコストの近似式(2次関数)

12

25 4.81%

・ミクロ物流コストのトレンドを分析したところ、近似式を用いて、年度からミクロ コストを推定出来ることがわかった。

・近似式の2次関数は、既に最小値の年度を過ぎ、ゆるやかな上昇期に入っている。

・ちなみに、この近似式を外挿して2017年度の対売上高物流コスト比率を推定した ところ4.81%となった。16年度から0.15ポイントの上昇。

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.11

2010年度 物流コスト調査報告書 JILS 2011年3月 p.6 より作成

◇年度から予想した2017年度のミクロコスト

表註1)予想値を含む相加平均 表註2)予想値を含む標準偏差

・ミクロコストと年度との回帰式については1次関数でも決定係数が0.6を 超え、以降、関数の次元を2次に上げると0.88になったが、3次に上げて も決定係数の増大は僅かなものになった。

・予想値が68%の確率 * で的中する平均値±標準偏差(μ±σ)の範囲に 入るのは、2次関数のみで、1次関数と3次関数ではこの範囲より小さく なった。

*)ミクロコストの値が正規分布していることを仮定した場合の確率

近似式 決定係数(R

2) 予測値(%) μ±σの範囲 平均値(μ) 標準偏差(σ)

1次関数 0.77 4.286 4.577-5.869 5.223 0.646

2次関数 0.88 4.808 4.622-5.866 5.244 0.622

3次関数 0.89 4.503 4.598-5.866 5.232 0.634

◆ミクロ物流コストのトレンドを予想する (2/2)

14

◆荷主に対する物流事業者からの値上げ要請

◇取引先の物流事業者からの値上げ要請の有無 ◇値上げ要請の費目(複数回答)

◇値上げ要請への対応

無回答 22社 14.1%

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.89

・2017年度、荷主企業の72%が取引先 の物流事業者からの値上げ要請を受けてお り、その費目は輸送費が69%で首位、次 いで荷役費の27%であった。

・値上げ要請を受けた荷主の77%が応じ ている。荷主全体の55%が値上げを受け 入れた結果となっている。

N=218

分

類 費 目

支 払 物 流 費 自 家 物 流 費

物 流 コスト 対専業者 合 計

支払分

対物流 子会社 支払分

みなし

物流費 小 計 物 流

人件費

物 流 施設費

減 価 償却費

在 庫

費 用 小 計

輸 送 費

調達輸送費 3.03 0.09 3.29 6.40 0.03 0.02 0.01 0.06 6.46

社内輸送費 8.72 1.92 10.64 0.35 0.06 0.02 0.44 11.08

販売輸送費 32.78 4.10 36.87 0.82 0.11 0.06 0.99 37.86

計 44.53 6.10 3.29 53.92 1.20 0.19 0.09 1.48 55.40

保 管 費

資材保管費 0.69 0.01 0.71 0.07 0.06 0.04 1.49 1.67 2.37

製品保管費 6.87 1.22 8.10 0.52 0.91 0.45 4.28 6.17 14.26

計 7.57 1.23 8.80 0.59 0.97 0.49 5.78 7.83 16.64

そ の 他

包 装 費 3.47 0.53 4.00 0.25 0.09 0.01 0.35 4.35

荷 役 費 12.04 2.17 14.20 2.81 0.50 0.22 3.53 17.74

物流管理費 2.28 0.31 2.59 2.17 0.85 0.27 3.29 5.88

計 17.78 3.01 20.79 5.23 1.44 0.51 7.17 27.97

物流コスト合計 69.88 10.34 3.29 83.51 7.02 2.60 1.09 5.78 16.49 100.00

売上高物流コスト比率 4.66%

◆物流コストの構成要素

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.139

・物流コストの構成要素のうち最も大きいものは「支払輸送費」で過半の54%、これに「支払荷役費」の 14%が続く。

・物流コストの構成比の1位と2位を占める費目の値上は、これから荷主の物流コストを上昇させる大きな要 因になると思われる。

16

社数 219 単位 %

2.営業用トラックの CO 2 排出量の増加

18

◆京都議定書採択 (1997 年 ) から今日までの地球環境問題を巡る動き

1997

環境影響評価法を制定(OECD諸国で日本が最後)

地球温暖化防止京都会議(COP3)で京都議定書を採択

2001

米国が京都議定書から離脱

2005

京都議定書が発効

2008

京都議定書第1約束期間スタート(2012年まで)

2011

東日本大震災と東京電力福島第一原発事故

2012

再生可能エネルギーの固定価格買取制度(FIT)施行

2013

京都議定書第2約束期間開始(日本は不参加)

2015

COP21でパリ協定を採択

2017

米国がパリ協定から離脱を表明

2018

COP24でパリ協定の運用ルールを決定

出典:朝日新聞 2019年1月27日(日)朝刊28面

◆パリ協定のポイント

1.長期目標の設定

・産業革命以降の平均気温上昇を2℃未満に抑える(1.5℃にも言及)。

・出来るだけ早くピークアウト。

・今世紀後半に人為起源のGHG排出を正味ゼロにする。

2.全ての国による長期目標の実現に向けた温暖化対策 3.各国での温暖化対策の強化

①温室効果ガスの排出削減

・5年ごとに約束草案(≒排出削減目標)を見直し・提出。

・提出した目標の達成を目指して国内で温暖化対策を取り、情報を提出。

・前の期より進展させた目標を掲げること。

②温暖化影響への適応

・温暖化影響の評価

・適応計画の策定・実行

・適応報告の定期的な提出・更新

③途上国への資金・技術支援(先進国+能力のある国)

4.国際社会全体で温暖化対策を着実に進めるための仕組み

①グローバル・ストックテイク(長期目標達成に関する世界全体の進捗状況の確認)

・5年ごとに実施。初回は2023年

②途上国への支援(資金・技術)の促進

・温室効果ガス排出削減策を取る国

・適応策を取る国

20

◆パリ協定と京都議定書の比較

パリ協定 京都議定書

採択年 2015年 1997年

対象国 197か国・地域 38か国・地域

(2013~20年)

国 別 削減目標

全ての国に策定・報告・

見直しを義務化 政府間交渉で決定 目標達成

義 務 なし あり

(出来なければ罰則)

長期目標 温室効果ガス排出量を今世

紀後半に実質ゼロにする なし

出典:日本の未来100年年表 2017年11月 洋泉社 p.88

資料:国立環境研究所 温室効果ガスインベントリオフィス

日本の温室効果ガス排出量データ(1990~2016年度)確報値 より作成。

全産業 11 億 6,060 万 t-CO 2 →12 億 640 万 t-CO 2 ( 90 年比 3.95% 増)

◆我が国の CO 2 排出量の推移 (1990 ~ 2016 年度 )

CO 2 排 出 量 ( 百 万 t- CO 2 )

10 億 9,272 万 t-CO 2

( 1990 年比マイナス 6% * )

*) CO

2を含む温室効果ガス全体の削減率

京都議定書第一約束期間 森林吸着、 CDM(Clean

Development Mechanism)

で達成

◆我が国の部門別 CO 2 排出量の推移 (1990 ~ 2016 年度 )

全産業 11億6,060万t-CO 2 →12 億640万t-CO 2 (90年比 3.95%増)

運 輸 2 億 700 万 t-CO 2 【全産業の 17.9% 】 → 2 億 1,500 万 t-CO 2 【全産業の 17.9% 】

( 90 年比排出量 3.86% 増、シェア± 0 )

出典:国立環境研究所 温室効果ガスインベントリオフィス

日本の温室効果ガス排出量データ(1990~2016年度)確報値

22

資料:国立環境研究所 温室効果ガスインベントリオフィス

◆貨物輸送部門の CO 2 排出量の推移 (1990 ~ 2016 年度 )(1/2)

運 輸 2 億 700 万 t-CO 2 → 2 億 1,500 万 t-CO 2 ( 90 年比 3.86% 増)

貨物輸送計 1 億 174 万 t-CO 2 【運輸の 49.1% 】 → 8,737 万 t-CO 2 【運輸の 40.6% 】

( 90 年比 排出量 14.1% 減、シェア 8.5 ポイント減)

CO 2 排 出 量 ( 千 t- CO 2 )

出典:国立環境研究所 温室効果ガスインベントリオフィス

日本の温室効果ガス排出量データ(1990~2016年度)確報値 より作成。

営業用トラックのCO

2排出量

3,668 万 t-CO

2【貨物輸送全体の 36.1% 】 → 4,227 万 t-CO

2【貨物輸送全体の 48.4% 】

( 90 年比 排出量 15.2% 増、シェア 12.3 ポイント増)

CO 2 排 出 量 ( 千 t- CO 2 )

24

営業用トラックの 2030 年度の目標値(温対法); 2013 年度比▲ 27.4% = 30,878

◆貨物輸送部門の CO 2 排出量の推移 (1990 ~ 2016 年度 )(2/2)

Ⅲ.環境取り組みの進化

◆輸送“コスト削減”策の高度化

輸送量(台数・時間・数量等)

の削減 ×

⑥取引条件・物流条件

ノー検品

大ロット化

配送頻度等サービスレベル見直し

メニュープライシング⑤物流ネットワーク

・物流システム

物流拠点の集約化

ミルクラン

調達と配送の統合

③輸送方法・ルート モーダルシフト

輸配送経路見直し

②積載方法・積付け等 輸送容器の見直し 車両サイズの見直し

積み付け方法の改善④製品規格や包装

【取組例】

輸送 コストの 削減

①輸送単価の削減

入札・委託先の集約化等ゲインシェア等価格体系見直し

アウトソーシング

(A)支払費削減 (B)オペレーション改善

(C)物流ネットワーク・

システム見直し (D)物流条件改善

=

共同輸配送26

一貫パレチゼーション

製品規格の見直し(小型化・モジュール化)

包装・梱包見直し・回答企業で取り組まれている物流コスト削減策の推移を下図に示す。

・過去12年間の物流“コスト削減”策の実施率

*の推移を見ると、物流部門が単独で容易に取り組 める施策である「アウトソーシング料金の見直し」は減っている様に見受けられるが、 回帰分析の 結果から統計的に有意とは認められなかった。【左図】

・一方、「配送頻度の見直し」や「物流サービスの適正化」といった物流部門が自社内の他部門や さらには他社と連携して取り組む施策が増えている(これらふたつの施策の実施率の増大は上と同 様の方法で確かめられた。なお、「取引単位の大ロット化」、「配送先数の絞り込み」は一見増大 しているようにも見えるが、回帰分析の結果から統計的に有意とは認められなかった)。【右図】

*)実施率=過去1年程度に実施したコスト削減策への回答企業数(39~45択からMA)/回答企業数(%)

◇取引条件の見直しに係る施策の実施率の推移

◇料金変更等に係る施策の実施率の推移

アウトソーシング料金の見直し

アウトソーシング先の見直し 保管・仕分のアウトソーシング

輸配送のアウトソーシング

配送頻度の見直し

取引単位の大ロット化

物流サービスの適正化

配送先数の絞り込み

出典:2017年度 物流コスト調査報告書 JILS 2018年3月 p.82 2016年度 物流コスト調査報告書 JILS 2017年3月 p.98

◆最近の物流“コスト削減”策の動き (1/2)

28

y = 0.0149x + 0.1716 R² = 0.7513

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

0 2 4 6 8 10 12 14

◇配送頻度の見直しの実施率の推移

y = 0.0104x + 0.1352 R² = 0.5564

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

22.0%

24.0%

26.0%

28.0%

0 2 4 6 8 10 12 14

◇物流サービスの適正化の実施率の推移

・「配送頻度の見直し」の実施率

*の推移を左図に示す。

・分析の都合上、2006年度を1とし以降順次自然数(2,3,4…)をふり、2017年度を12とし た。

・輸送頻度の見直しを実施する企業の割合は年ごとに増えている。

・「物流サービスの適正化」の実施率

*の推移を右図に示す。

・分析の都合上、2006年度を1として以降順次自然数(2,3,4…)をふり、2017年度を12と した。

・物流サービスの適正化を実施する企業の割合は年ごとに増えている。

*)実施率=過去1年程度に実施したコスト削減策への回答企業数(39~45択からMA)/各年度の回答企業数(%)

年度(2006年度=1、2017年度=12) 年度(2006年度=1、2017年度=12)

実 施 率

(%

)

実 施 率

(%

)

◆最近の物流“コスト削減”策の動き (2/2)

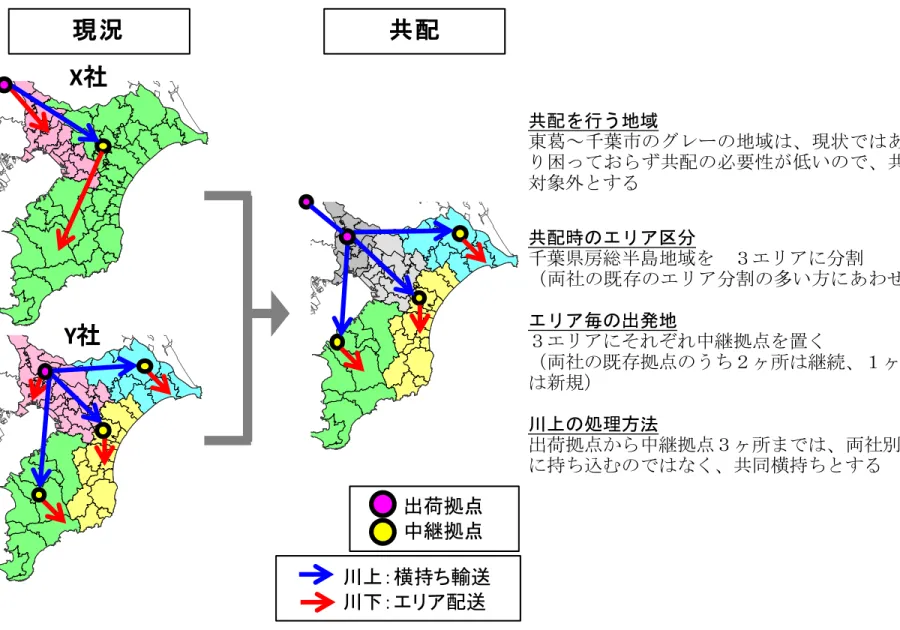

図表 1- 1 エリア共配のかたちの検討例

共配を行う地域

東葛~千葉市のグレーの地域は、現状ではあま り困っておらず共配の必要性が低いので、共配 対象外とする

共配時のエリア区分

千葉県房総半島地域を 3エリアに分割

(両社の既存のエリア分割の多い方にあわせる)

エリア毎の出発地

3エリアにそれぞれ中継拠点を置く

(両社の既存拠点のうち2ヶ所は継続、1ヶ所 は新規)

川上の処理方法

出荷拠点から中継拠点3ヶ所までは、両社別々 に持ち込むのではなく、共同横持ちとする

X 社

Y 社

現況 共配

川上:横持ち輸送 川下:エリア配送

出荷拠点 中継拠点

◆エリア共同配送モデル(シミュレーションモデルの一例)

出典:荷主連携によるエリア共同配送推進の手引き JILS/荷主連携による共同物流研究会 2015年3月 p.21

◆共配効果+取引条件見直し効果

◇共同配送での着時刻指定緩和及び隔日配送の効果の例

・前のスライドの様なエリア共同配送を行った場合(A)に加えて、着時刻指定を緩和した場合(B)あるい は毎日配送を隔日配送にした場合(C)それぞれの貨物自動車の台数や配送時間などの削減効果(対個社配 送)をシミュレーションした結果を下に示す。

・共同配送の効果が現われていることはもちろん、着時刻指定緩和や隔日配送によって、さらに20ポイント 程度の削減効果が見られた。取引条件を見直すことの効果は大きい。

組合せ 現況 共配 地域

会社名 着時刻指定 台数 便数 時間 距離 輸送費用

X社&Y社 A)実際の着時刻指定に近い状況 千葉県 -13 -15 -9 -14 -13

B)荷主マスターの時刻指定 房総半島 -33 -27 -12 -11 -31 C)隔日配送(着時刻指定 Aに同じ) 地域 -33 -24 -22 -31 -32

A)実際の着時刻指定に近い状況 島根県 -10 -8 -3 3 -9

B)荷主マスターの時刻指定 -32 -27 -7 -1 -29

C)隔日配送(着時刻指定 Aに同じ) -31 -25 -23 -32 -30 対現況の増減率(%)

各社別々

(着時刻指定 Aに同じ)

-13 -15

-9

-14 -13

-33

-27

-12 -11

-33 -31

-24 -22

-31 -32

-50 -40 -30 -20 -10 0 10

台数 便数 時間 距離 輸送費用

A)実際の着時刻指定に近い状況 B)荷主マスターの時刻指定 C)隔日配送

%

-10 -8

-3

3

-9

-32

-27

-7

-1

-31 -29

-25 -23

-32 -30

-50 -40 -30 -20 -10 0 10

台数 便数 時間 距離 輸送費用

A)実際の着時刻指定に近い状況 B)荷主マスターの時刻指定 C)隔日配送

%

註:計画系のデータである荷主マスターの着時刻指定の幅は、実際に行われている着時刻指定の幅よりも広いものになっている。

出典:荷主連携によるエリア共同配送推進の手引き JILS/荷主連携による共同物流研究会 2015年3月 p.36

30

◆取引条件が輸送部門の CO 2 排出量に及ぼす影響

・取引条件が輸送部門のCO

2排出量に及ぼす影響をフローチャートにしたものが下図である。

・時間指定を緩和する、または、隔日配送を行うと、貨物自動車の配送距離が短縮される。

・燃費法でCO

2排出量を計算すると、CO

2排出量は配送距離に比例するため、配送距離が短縮されればCO

2排出量も減少する。

・ちなみに、改良トンキロ法を使った場合でも、配送距離が短くなるため輸送トンキロ(t/km)が小さくな ること、また、輸送重量が変らない中でトラック台数が減ることから積載率が大きくなり、その結果、トン キロ当たりのCO

2排出原単位が小さくなる。つまり、輸送トンキロ(t・km)もCO

2排出原単位(g-CO

2/t

・km)も小さくなることから、これらを掛け合わせたCO

2排出量が小さくなる。

・以上の連鎖により、時間指定を緩和したり隔日配送を行なうと、貨物自動車から排出されるCO

2排出量が 減る。

隔日配送を する 時間指定を

緩和する

配送距離が

短縮される 燃費法を適用 CO 2 排出量が

減少する

包 装 情 報

流通加工

荷 役

保 管 輸 送

調達領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

生産領域

包 装 情 報

流通加工

荷 役

保 管 輸 送

販売領域

調 達 生 産

回 収

物 流

機能強化・分野統合

営業(販売)

物 流

ロジスティクス

○需要と供給の適正化/顧客満足と利益の向上

○社会的課題(環境保全、安全対策)への対応

①緩やかな時間指定、

隔日配送で受注

②配送距離が短縮される

③CO 2 排出量の削減

32

ロジスティクス(営業部門と物流部 門の連携)で解決可能な社会的課題

供給者 ←回収(静脈) 物 資 動脈→ 需要者

Ⅳ.デジタル化のポテンシャル

=データの再利用を容易にすることで何が出来るか?=

荷主連携による共同物流の調査研究報告書 JILS 2015年3月 より

2014年度 経済産業省 次世代物流システム構築事業費補助金

(次世代物流システム構築に関する調査事業)

届け先(to)が同じ企業

(近隣性)

出荷量の波動パターンが逆の企業

(波動の相殺)

同じ届け先が多い会社同士が組むと、高い共 配効果が期待できます。

出荷量に波動がある場合、波の形が逆向きの 会社と組むと、出荷量が平準化され、高い共 配効果が期待できます。

あなた

A社

B社

あなた A社

あなた

A社

B社

あなた A社

・共同輸配送によるトラック台数の削減を狙うのであれば、

①出荷波動をより平準化するために、波のカタチが逆の企業をパートナーに選べばよい。

②同じ届け先がより多い企業をパートナーに選べばよい。

◆共同輸配送の効果が期待できる(相性がよい)パートナーの条件

出典:荷主連携によるエリア共同配送推進の手引き 発荷主連携による共同物流取組宣言

~異業種で取り組む過疎地型エリア共同配送を例に~ p.17

公益社団法人日本ロジスティクスシステム協会/荷主連携による共同物流研究会 2015年3月

34

図表 1- 1 エリア共配のかたちの検討例

共配を行う地域

東葛~千葉市のグレーの地域は、現状ではあま り困っておらず共配の必要性が低いので、共配 対象外とする

共配時のエリア区分

千葉県房総半島地域を 3エリアに分割

(両社の既存のエリア分割の多い方にあわせる)

エリア毎の出発地

3エリアにそれぞれ中継拠点を置く

(両社の既存拠点のうち2ヶ所は継続、1ヶ所 は新規)

川上の処理方法

出荷拠点から中継拠点3ヶ所までは、両社別々 に持ち込むのではなく、共同横持ちとする

X 社

Y 社

現況 共配

川上:横持ち輸送 川下:エリア配送

出荷拠点 中継拠点

◆エリア共同配送モデル(シミュレーションモデルの一例)【再掲】

◆エリア共同配送の実施効果

視点 組合せ方 地域 組合せ会社

台数 便数 時間 距離

輸送費用1平準化

①波動の相殺千葉県房総半島地域 C社&E社 -8 -7 -8 -16 -8

②波動の吸収

千葉県房総半島地域 D社&F社 -5 -6 -10 -37 -3

③偏りの相殺

千葉県房総半島地域 B社&D社 -6 -7 -9 -37 -4 2運びやすさ

⑤from/toの近隣性島根県 B社&C社 -9 -5 -8 -19 -8

⑥重量の近似性

千葉県房総半島地域 E社&A社 -2 -7 -4 -15 -1 3多事例 ⑧a同業他社 千葉県房総半島地域 B社&A社 -8 -5 3 -22 -4

⑧b同業他社 島根県 B社&A社 -15 -10 -15 -24 -15 対現況の増減率(%)

-8 -7 -8

-16

-5 -6 -8

-10

-37

-6 -7 -9 -3

-37

-4

-9 -5 -8

-19

-8 -2

-7 -4

-15

-1

-8 -5

3

-22

-4 -15

-10

-15

-24

-15

-50 -40 -30 -20 -10 0 10

台数 便数 時間 距離 輸送費用

①波動の相殺 ②波動の吸収 ③偏りの相殺 ⑤from/toの近隣性 ⑥重量の近似性 ⑧a同業他社(房総) ⑧b同業他社(島根)

%

◇共同配送での効果の例(台数、便数、時間、距離、輸送費用の対現況増減率)

・エリア共同配送モデル7つの実施効果のシミュレーション結果を下に示す。

・2つの地域(千葉県房総半島地域,島根県)での7つの組合せについて、2社が共同で配送した場合の効果を、2社 がそれぞれ単独で配送した場合(現況)を基準として、配送トラック台数の削減率などの5つの効果指標で推計した。

・⑧aの配送時間以外、全ての組合せの全ての項目で削減効果が現われている。

・図表にはエネルギー(軽油)使用量を示していないが、「燃費法」で算出すると削減率は距離と同じになり、最大で4 割近くもの削減効果が期待できる組合せ(②、③)がある。

36

◆共同輸配送の効果と共同輸配送のパートナーの条件

○条 件

1.平準化

①出荷物流量が同程度で出荷物流量の波動の波形が逆の企業の組合せ【波動の相殺】

②出荷物流量が小さく出荷物流量に波動がある企業と出荷物流量が大きく出荷物流量に波動が ない企業の組合せ【波動の吸収】

③荷物の重量が重い企業と荷物の重量が軽い企業の組合せ【偏りの相殺】

④荷物が重量勝ちの企業と荷物が容積勝ちの企業の組合せ 2.運びやすさ

⑤届け先(to)が同じ企業の組合せ【一致性】

⑥荷物の重量が近い企業の組合せ【近似性】

⑦JITの特性が補完的な関係にある企業の組合せ 3.多事例

⑧同業他社との組合せ(⇔⑤)

4.スケールメリット

⑨とにかく多くの企業の組合せ

○効 果

①貨物自動車の台数の削減率(%)

②貨物自動車の便数の削減率(%)

③貨物自動車の配送時間の削減率(%)

④貨物自動車の配送距離の削減率(%)

⑤貨物自動車の支払費用の削減率(%)

◇共同輸配送による台数削減効果とパートナーの条件の関係式(一例)

y = 174x 1 + 69.1x 2 + 4.15 ( 補正 R 2 =0.611)

ここに、

y :台数削減率(%)

x 1 :平準性指数の変化量の相加平均 x 2 :届け先の住所の一致率

○平準性指数の変化量の相加平均( x 1 )は 次式から求める。

A社の平準性指数:① B社の平準性指数:②

A社とB社の共配後の平準性指数:③

平準性指数の変化量の相加平均=〔(③-①)+(③-②)〕/2

○届け先の住所の一致率( x 2 )は次式から求める。

届け先の住所の一致率=A社、B社共通の届け先(同じ住所)の数

/ A社、B社いずれかの届け先(住所)の数

ここで「同じ住所」とは、届け先の名寄せを緯度経度別、変換レベル別、住所別に行った場合、

これらの3つが全て合致していることを言う。

◆共同輸配送のパートナーの条件と効果の関係

38

◆ある1週間における2社の出荷波動(日値)

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

1 2 3 4 5 6 7

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

1 2 3 4 5 6 7

・ある1週間における、千葉県房総半島地域の届け先に対する、A社とB社の出荷量の 日変化を下図に示す(A社とB社は異業種)。

・ふたつの会社の出荷量の「波動」(折れ線グラフの形)が、特に週のはじめに、異なっ ていることがわかる。

トン

/

日トン

/

日A社 B社

◆ある1週間における2社の出荷波動(累積値)

・ある1週間における、千葉県房総半島地域の届け先に対する、A社とB社の出荷量の 累積値を下図に示す。

・図中の直線は回帰直線。R

2は「決定係数」と呼ばれる値で、これが1の場合、全ての 点が直線上に存在することになる。言い換えると、毎日の「定量出荷」がされていること になる。

・出荷波動が小さければ小さいほど、「決定係数」は1に近づく。

・以降、決定係数を「平準性指数」と呼ぶ。

トン

/

日トン

/

日A社 B社

y = 27069x + 29782 R² = 0.9109

0 50,000 100,000 150,000 200,000 250,000 300,000

1 2 3 4 5 6 7

y = 14666x + 3572.1 R² = 0.9132

0 50,000 100,000 150,000 200,000 250,000 300,000

1 2 3 4 5 6 7

40

◆共同配送(出荷)による2社の波動の変化 (1/2)

・エリア共同配送を想定した、2社の出荷量を合わせた累積出荷量を下図に示す。

・平準性指数は 0.9252 。

・A社の平準性指数は 0.9109 、B社は 0.9132 であったから、共同配送(出荷)によって、2 社の出荷波動はいずれも緩和(平準化)されたことがわかる。

トン

/

日A社+B社

y = 41736x + 33354 R² = 0.9252

0 50,000 100,000 150,000 200,000 250,000 300,000

1 2 3 4 5 6 7

・共同化前のA社の平準性指数は0.9109、B社の同指数は0.9132であったのが、共同化 後の2社を合わせた同指数は 0.9252 になっている。(承前)

・A社の平準性指数は 1.57 %改善、B社の平準性指数は 1.31 %改善されている。異なる 形の出荷波動を重ね合せることで、両社とも、波動が平準化されることがわかった。

図 4-1-11 C 社と E 社の共同化による平準性指数の変化【波動の相殺】

0.9109

0.9132

0.9252

0.9000 0.9050 0.9100 0.9150 0.9200 0.9250 0.9300

C

社E

社 計平 準 性 指 数

大 平 準 性 小

小 波 動 性 大

共同化前 共同化後

1.57%増大 1.31%増大

図 A社とB社の共同化による平準性指数の変化【波動の相殺】

A社 B社 A社+B社

◆共同配送(出荷)による2社の波動の変化 (2/2)

42

◇共同輸配送による台数削減効果とパートナーの条件の関係式(一例)

y = 174x 1 + 69.1x 2 + 4.15 ( 補正 R 2 =0.611)

ここに、

y :台数削減率(%)

x 1 :平準性指数の変化量の相加平均 x 2 :届け先の住所の一致率

○平準性指数の変化量の相加平均( x 1 )は 次式から求める。

A社の平準性指数:① B社の平準性指数:②

A社とB社の共配後の平準性指数:③

平準性指数の変化量の相加平均=〔(③-①)+(③-②)〕/2

○届け先の住所の一致率( x 2 )は次式から求める。

届け先の住所の一致率=A社、B社共通の届け先(同じ住所)の数

/ A社、B社いずれかの届け先(住所)の数

ここで「同じ住所」とは、届け先の名寄せを緯度経度別、変換レベル別、住所別に行った場合、

これらの3つが全て合致していることを言う。

◆共同輸配送のパートナーの条件と効果の関係【再掲】

【算定の一例】

A 社と B 社の共配による

平準性指数の変化量の相加平均 (x 1 ) は 0.01315 となる。よって、上の式から、

A 社と B 社の共配による台数削減率 (y 1 )

=6.44(%)

さらに、 A 社と B 社の届け先住所の一致率 (x 2 ) が仮に0.10だとすれば、

A 社と B 社の共配による台数削減率 (y 1 )

= 13.4(%)

44

◆ Uber のモデル

BD,AI

パッセンジャー ドライバー

Uber

Internet

Things (Smartphone)

AからBに

行きたい AからBを

通る

Cloud

・移動需給(パッセンジャー

⇔ドライバー)のマッチング +相互認証(パッセンジャー⇔

ドライバー)

++決済(パッセンジャー⇔ド ライバー)

繋げる +α

Things (Smartphone)

IoT

46

Ⅴ.結 語

○改革の方法論は科学的管理手法

・KKD(Kiai・Konjyo・Dokyo)から科学へ

・統計的に考える

・定量データ化→定式化→予測

○物流はいま潮目時

・物流コストの削減から物流コストの適正化へ

・支払物流コスト削減からロジスティクスによる生産性の向上へ

○前提を疑う

・そのロット/リードタイム/JITは必要ですか?

・その物流品質は生産性を阻害していませんか?

○そして、

・荷主の物流部門はロジスティクス部門に変われるか?

・コストセンターからバリューセンターへと変われるか?

・日本の経営者はロジスティクスを経営戦略に出来るか?

・日本企業から自らもユーザーも持続可能な物流プラットフォーマー

は誕生するか?

48

( 物 流

) 品 質 レ ベ ル

( 物 流

) 生 産 性 レ ベ ル

時 間

最適レベルまで品質を“戻す”勇気

阻害要因:

・品質信仰

・昔の成功体験

省人化・機械化・自動化で最適レベルを達成

最適レベル 最適レベル

粗製乱造

(安かろう悪かろう)

Made in Japan

(世界に冠たる)

現 在 生産性向上の限界レベル(仮)

物流会社の残念。。。

◆道路貨物運送業の年間賃金水準と対売上高物流コスト比率の関係( 1993 ~ 2016 )

道路貨物運送業の年間賃金水準(97=100)

対 売 上 高 物 流 コ ス ト 比 率

( %

)

出典:年間賃金水準は『賃金レポート』(連合)、対売上高物流コスト比率は『物流コスト調査』(JILS)のデータを用いて作成。

50

y = 0.0776x - 1.656 R² = 0.7852

4.00 4.50 5.00 5.50 6.00 6.50 7.00

75.0 80.0 85.0 90.0 95.0 100.0 105.0

・道路貨物運送業の年間賃金水準を説明変数、対売上高物流コスト比率を目的変数にして、回帰分析を 行った(前者は1997年度の値を100として指数化している)。

・荷主企業の対売上高物流コスト比率の79%は道路貨物運送業の年間賃金水準で説明できる。

・両者は正比例する。つまり、道路貨物運送業の年間賃金水準が下がれば下がるほど、荷主企業の対売上

高物流コスト比率は小さくなる。

・トラック事業者数を説明変数、対売上高物流コスト比率を目的変数にして、回帰分析を行った。

・荷主企業の対売上高物流コスト比率の94%はトラック事業者数で説明できる。

・両者は反比例する。つまり、トラック事業者数が増えれば増えるほど、荷主企業の対売上高物流コスト 比率は小さくなる。

・前スライドの道路貨物運送業年間賃金水準と対売上高物流コスト比率との関係と合わせれば、(物流二 法による)参入規制の緩和が事業者数を増やしたことによるトラック輸送運賃の過当競争(原資に従業員 の賃金を充てた?)が、荷主の対売上高物流コスト比率の低下に結びついていたことが考えられる。

◆トラック事業者数と対売上高物流コスト比率の関係( 1993 ~ 2016 )

対 売 上 高 物 流 コ ス ト 比 率

( %

)

トラック事業者数(社)

y = -0.0001x + 11.571 R² = 0.9433

4.00 4.50 5.00 5.50 6.00 6.50 7.00

45,000 47,000 49,000 51,000 53,000 55,000 57,000 59,000 61,000 63,000 65,000

52

食品製造会社の残念。。。

◆「常温食品」の平均販売アイテム数と平均販売数量の推移 (2006 ~ 2015)

・過去10年間、全ての売上ランクで、一店舗あたり平均販売アイテム数が増加した一方、一販売アイテム あたり平均販売数量は減少した。

・2010年頃から、両者の乖離は大きくなる一方。

註1)「常温食品」とは、JICFS大分類「食品」のうち、生鮮品・日配品・チルド飲料・冷凍食品などの中分類を除くカテ ゴリー。

註2)売上ランク区分は次の通り

S:上位50%、A:上位50~80%以内、B:上位80~95%以内、C:上位95~100%

90 95 100 105 110 115 120

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 一店舗あたり平均販売アイテム数(06=100) 一販売アイテムあたり平均販売数量(06=100)

指数(2006=100)

80 90 100 110 120 130

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 一店舗あたり平均販売アイテム数(06=100)

一販売アイテムあたり平均販売数量(06=100)

80 90 100 110 120 130

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 一店舗あたり平均販売アイテム数(06=100) 一販売アイテムあたり平均販売数量(06=100)

80 90 100 110 120 130 140

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 一店舗あたり平均販売アイテム数(06=100)

一販売アイテムあたり平均販売数量(06=100)

指数(2006=100) 指数(2006=100)指数(2006=100)

Sランク Aランク

Bランク Cランク

◆「常温食品」の平均販売アイテム数と平均販売数量の関係

・常温食品の平均販売アイテム数を説明変数、平均販売数量を目的変数にして、回帰分析を行った(どちらの変数とも2006 年度の値を100として指数化している)。

・Sランクを除き、常温食品の平均販売数量の85%以上は平均販売アイテム数で説明できる。

・両者は反比例する。つまり、常温食品の平均販売アイテム数が増えれば増えるほど、平均販売数量は小さくなる。

・一例を挙げれば、Cランク品の場合、販売アイテム数(指数)を1大きくすると、販売数量(指数)は半分になる。

・2010年以降の6年間を対象に回帰分析を行ったところ、全てのランクで、傾きはマイナスのまま決定係数(R2

値)が大き くなった。

(ランク,傾き,R2);(S,-0.39,0.77)(A,-0.52,0.94)(B,-0.48,0.93)(C,-0.55,0.95)

y = -0.325x + 136.05 R² = 0.3601

90 92 94 96 98 100 102 104 106 108

90 95 100 105 110 115 120

y = -0.5279x + 155.67 R² = 0.8519

80 85 90 95 100 105 110

90 100 110 120 130

y = -0.4549x + 147.17 R² = 0.8595

80 85 90 95 100 105

90 100 110 120 130

y = -0.4924x + 151.4 R² = 0.9118

80 85 90 95 100 105

90 95 100 105 110 115 120 125 130 135 140

Sランク Aランク

Bランク Cランク

平均販売アイテム数

平均販売アイテム数

平均販売アイテム数

平均販売アイテム数 平

均 販 売 数 量

平 均 販 売 数 量

平 均 販 売 数 量

平 均 販 売 数 量

資料:配送ロットの実態と変化の要因に関する調査研究 JPR総合研究所/公益財団法人流通経済研究所 2016年5月25日 p.37 より作成。

54

日本社会の残念。。。 と

◆ GDP 当たりの温室効果ガスの削減率と GDP 成長率の関係 (2000 ~ 2012)

出典:平成28年版 環境・循環型社会・生物多様性白書 第1部 パート1 第2章 第5節 長期的な目標を見据えた戦略的取組