為替レートの関係について

林 朱 雲

橋 本 圭 司

概要 中国の消費者物価の変動と米国,日本の為替レートとの関係を,2005 年 3 月-2012 年 12 月の月次データによる時系列モデル分析によって考察して いる.インフレへの影響要因としての為替レートに注目した研究は,途上 国,先進諸国を問わず行われているが,近年,グローバルな経済環境の下 で経済成長著しい中国を分析対象にした研究は皆無である.本論文では, 米国および日本との関係における為替レートの,消費者物価指数の変動へ の影響について,OLS および VAR を適用した推定結果を報告する.すな わち,OLS による推定結果からは,中国と米国,中国と日本の関係におい て,それぞれの為替レートは,その影響が相反し,中国内の消費者物価水 準の変動に対して,米ドル/人民元レートはマイナスの,日本円/人民元 レートはプラスの影響を持つとの推定結果を得た.それらの符号の違いは 両国との輸出入構造の違いによるものと考えられるが,ともに為替レート の変動が中国国内の物価変動に影響を与えることを見出している.また, VAR による推定結果からは,コレスキー分解を用いたインパルス反応関数 により,それぞれの為替レートの変化が消費者物価指数の変動にショック を与えていることを確かめている. キーワード : 中国経済,為替レート,インフレーション,OLS,VAR AbstractThe relationships between the change of CPI(Consumer Price Index) in China and the movements in exchange rates, USD/CNY and JPY/ CNY, are investigated by time-series data analysis, using the monthly data covering the period March 2005 – December 2012. There have been no studies on the exchange rate as one of the determinants of

inflation in the case of China, in spite of its rapid growth in globerized economy. OLS estimation results indicate that the changes of CPI are affected by the movements of both exchange rates, although their directions of effects are opposite because of the difference of trade structure, as well as other factors like the amounts of money supply and of the light industry production selected as an alternate index of GDP. Further, the estimating results by using VAR, and also of the impulse response function demonstrate that there are the impacts of both exchange rates on CPI, respectively.

JEL Classification: E31, F14

Keywords: Chinese economy, exchange rate, inflation, OLS, VAR

1 .はじめに 本論文では,多少の陰りが見え隠れするものの,依然として高い経済成 長率を維持している中国における物価変動の決定要因について,若干の考 察を行う.一般的には,インフレーションの決定要因として考えられるの は,貨幣供給量,GDP,賃金率,失業率等であり,中国を対象にした周到 な研究(張(2006)は代表的である)が存在しているのであるが,為替レ ートとの関係については,意外にも充分な考察が加えられているとは言い 難い.主要先進諸国が変動相場制に移行した 1973 年以降,為替レートの変 動がインフレを助長したり循環を生じさせているのではないか,という基 本的な疑問が生まれる一方で,たとえば,Fischer は,物価変動ないし消 費者物価変動と為替レートの関係は,重要ではあるが自明のことと考えら れており,これまで必ずしも実証分析の対象とはされていなかったと指摘 している(Fischer(2001, p.12)). 中国は,国際貿易における経常収支の黒字幅が拡大し続けており,もし それが物価の変動に影響を与えるのならば,その要因として,為替レート との関係を探ることは興味深い問題である.いわゆるグローバリゼーショ

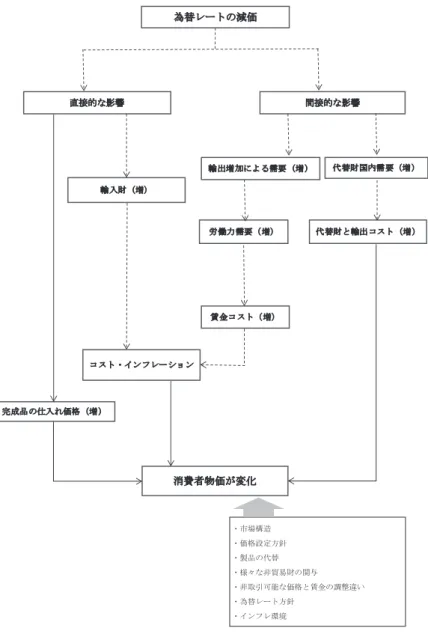

ン下における「開放経済」へと発展してきた中国において,インフレの決 定要因の一つとして,中国と米国,中国と日本の為替レートを取り上げ, それらと消費者物価指数の変動との関係を探ること,これが本論文の目的 である. 分析手法としては,2005 年 3 月から 2012 年 12 月の間の月次データを用 いて中国消費者物価数の変化率を被説明変数とする推定式により,時系列 データの OLS(最小自乗法)分析を行い,さらにベクトル自己回帰 VAR ( vector autoregressive )モデルを適用して推定を試みることとする.次 節で,為替レートと物価水準の関連および先行研究に言及し,第 3 節では 近年の中国経済の動きを概観する.そして,第 4 節で対アメリカの為替レ ート(米国ドル/人民元)と対日本(日本円/人民元)の場合に分けて OLS 推定を行った結果を提示する.第 5 節で VAR 推定およびインパルス反応 関数の結果を提示し,最終節で分析のまとめを行う. 2 .為替レートとインフレの関係 素朴に考えると,自国通貨高(相手国通貨安)の場合,それは輸入品物 価下落をもたらし,自国内の物価が下落するという経路が生じるであろう. すなわち,為替レートと自国内物価は比例的に変動する.しかしながら, そこには,国内賃金の変動,産業構造の変化等の影響を考慮すべき余地が あることは言うまでもない.たとえば,為替レートの減価の関連経路は, 図 1 のようなものと考えられる.近年では,このような関係を前提とした うえで,主として時系列分析の手法により,インフレーションと為替レー トとの関係を探る研究があらわれている.

なかでも,Calvo, Carmen and Vegh( 1995 )は,ブラジル,チリ,コ ロンビアの例をあげて,インフレ率に対して実質為替レートは,一時的で はあるが,重要な役割を果たしていると指摘し,Hyder and Shah(2004)

図 1 為替レートの変動と消費者物価

出所:Lafleche(1996-1997)p.23 および Hyder and Shah(2004) p.4 より作成. 為替レートの減価 消費者物価が変化 直接的な影響 間接的な影響 コスト・インフレーション 完成品の仕入れ価格(増) 輸出増加による需要(増) 代替財国内需要(増) 輸入財(増) 労働力需要(増) 賃金コスト(増) 代替財と輸出コスト(増) ・インフレ環境 ・市場構造 ・価格設定方針 ・製品の代替 ・様々な非貿易財の関与 ・非取引可能な価格と賃金の調整違い ・為替レート方針

はパキスタンの卸売物価指数および消費者物価指数への為替レート(ルピ ー/ドルレート)の影響を分析している.他にも,推定方法,対象国を異 にし,途上国だけでなく先進諸国の物価水準(CPI および WPI)に為替レ ートがどのような影響を持つかについて,多くの研究が出現してきている. 中国を対象とした研究はいまだ見られず,わずかに関連する研究として, Wheeler(2008)が,中国からの安価な輸入品が英国のインフレ率に影響 を与えているかどうかについて検証をおこなっており,中国の経常収支黒 字が為替レートそして英国の物価水準に強く影響していると指摘している. また,Feyzioglu and Willard(2006)は,中国の物価水準が米国および 日本の物価水準に与える影響を,時系列モデルで分析している.しかし, 中国の物価水準に対して,為替レートがどのような影響を与えているかに ついて検証を行った研究はいまのところ見あたらない. 3 .中国の経済パフォーマンス いまや世界第二の経済大国となった中国は,世界経済の産業集積地であ り,消費地でもある.そして,輸出産業を活性化することよって経常収支 を拡大し,国民生活水準を高め,消費市場として内需を拡大してきた.ま さに,中国は「世界工場」であると言えよう.本節では,以下での推定作 業に関連する,基本的な事実を確認しておくことにする. 図 2 は,2005 年以降の,中国の実質経済成長率,インフレ率,経常収支 対 GDP 比の推移を示している.実質経済成長率は,2007 年移行低下して きているが,それでも 2012 年時点で,8 パーセントを維持している.

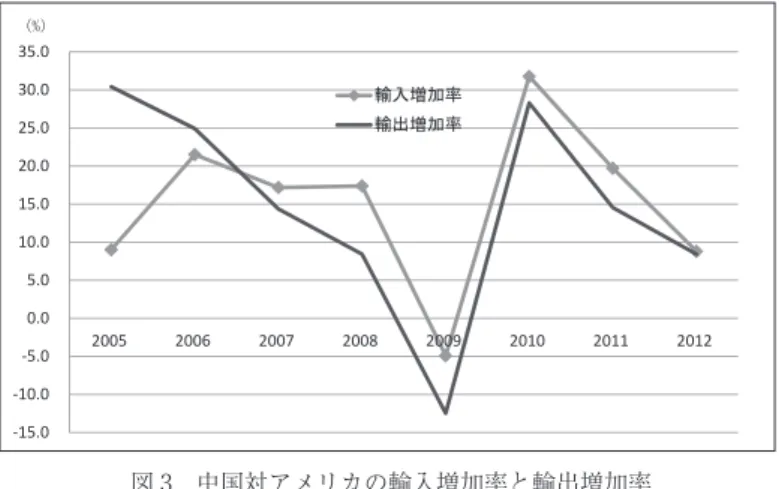

次に,対アメリカの貿易面を見てみよう.2004 年から 2012 年の経常収 支のデータからみると,毎年,中国からアメリカへの輸出額,貿易総額(輸 出額+輸入額)の 70%を超えている.アメリカは中国にとって,重要な輸 出先となっている. 図 3 では,中国の対アメリカの輸入額と輸出額のそれぞれの増加率(前 月比)が示されている.2005 年から 2009 年まで,それらは減少し続けて いるが,2010 年から,再び増加している. また,日本との貿易についてみてみると,2005 年から 2012 年にかけて, 毎年,中国の日本からの輸入額は,貿易総額(輸出額+輸入額)の 60%近 くにのぼっている.日本は中国にとって,重要な輸入先である.対日本の 輸入額と輸出額のそれぞれの増加率(前月比)の推移が,図 4 に示されて いる. 図 2 経済成長率,インフレ率,経常収支

出所:IMF–World Economic Outlook Databases (2013 年 4 月版)により作成. -2 0 2 4 6 8 10 12 14 16 2005 2006 2007 2008 2009 2010 2011 2012 % インフレ率 実質経済成長率 経常収支(対GDP比)

図 3 中国対アメリカの輸入増加率と輸出増加率 出所:中国国家統計局(中国国家統計分析). 図 4 中国対日本の輸入増加率と輸出増加率 出所:中国国家統計局(中国国家統計分析). -15.0 -10.0 -5.0 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 2005 2006 2007 2008 2009 2010 2011 2012 輸入増加率 輸出増加率 (%) -20.0 -10.0 0.0 10.0 20.0 30.0 40.0 2005 2006 2007 2008 2009 2010 2011 2012 輸入増加率 輸出増加率 (%)

アメリカ対中国の為替レート(米国ドル/人民元)および日本対中国の 為替レート(日本円/人民元)の推移は図 5 のとおりである.前者は,2005 年から 2012 年までの観察期間中一貫して下がり,一方,後者は,大きく変 動し,循環的とも言える動きをみせている. 4 .中国の物価変動要因としての為替レート 本節では,物価水準と為替レートとの関係について,時系列分析モデル による推定を試みる.変数名,利用データの出所は表 1 のとおりであり, 観察期間は 2005 年 3 月-2012 年 12 月(サンプル数:94)である.観察期 間の選択は,月次データが収集可能であるということと,米ドル/人民元 レートの変化が顕著にみられるようになったのが,ほぼ 2005 年以降である という理由による. 図 5 為替レートの推移 5.0 5.5 6.0 6.5 7.0 7.5 8.0 8.5 2005 2006 2007 2008 2009 2010 2011 2012 USD/CNY 100JPY/CNY

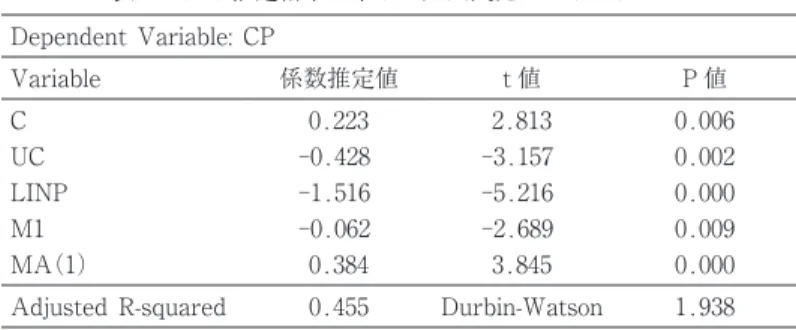

まず,消費者物価指数の変化率を被説明変数とする推定モデルによって, 米ドル/人民元レートの影響をみてみよう.推定式は,(1)式で示される. すなわち,中国の消費者物価指数の変化率に影響を与える要因として,ア メリカドル対人民元レートの変化率( UC )を説明変数とし,中国の経済 パフォーマンスを軽工業生産額の変化率( LINP )に代表させる.ここで 軽工業とは消費財を生産する産業を指す.年次データで GDP が軽工業生 産額と同様の推移をみせていることを確認してその代理変数とし,ここで の月次データ分析に対応させる.そして貨幣的要因として,貨幣総量変化 率(M1)を説明変数に加える.推定期間は 2005 年 3 月から 2012 年 12 月 の,月次データを用いている.また,推定に先立ち,ADF( Augmented Dickey-Fuller)その他のテストにより各変数の単位根検定を行い,それぞ れ定常であることを確認している. t t t t LINP M UC

γ

δ

ε

β

α

1 CPt (1) ここで,α

,β

,γ

,δ

は推定係数であり,ε

は誤差項である. 推定結果は表 2 のとおりである.ただし,為替レート UC には,消費者 物価の変動に対しての時間差を考慮し,1 期のラグをつけている.さらに 移動平均プロセス( Moving Average Process, MA(1))を考慮して推定 を行った. 表 1 利用データ 変 数 単位 資料出所など 消費者物価指数変化率:CP % 中国国家統計局(中国国家統計分析) ドル/人民レート元変化率:UC % 中国国家外貨管理局 円/人民元レート変化率:JC % 中国国家外貨管理局 貨幣総量変化率:M1 % 中国国家統計局(中国国家統計分析)貨幣総量=金融機関貨幣残高 + 市中の貨幣 軽工生産額変化率:LINP % 中国国家統計局(中国国家統計分析)各説明変数の係数推定値はそれぞれ有意であり,系列相関を回避してお り,良好な推定結果となっている.中国の消費者物価変化率とアメリカド ル対人民元レートの変化率との関係を推論すると,その係数推定値は,負 であり,つまり,人民元が米ドルに対して上昇すると消費者物価指数の変 化率は下がる.アメリカが中国にとって最重要の輸出相手国であることが 影響している. 次に,日本との関係に移ろう.先の推定モデルの為替レートを JC(日本 円/人民元)におきかえて推定を行った.それ以外の変数は(1)式と同じで あり,推定期間,サンプル数も同じである.ここでも為替レート JC には 1 期のラグをもたせ,移動平均プロセスとして推定を行っている. 推定結果は表 3 のとおりである.対日本の場合も,ほぼ米国の場合と同 表 2 OLS 推定結果:米ドル/人民元レートのケース Dependent Variable: CP Variable 係数推定値 t 値 P 値 C 0.223 2.813 0.006 UC -0.428 -3.157 0.002 LINP -1.516 -5.216 0.000 M1 -0.062 -2.689 0.009 MA(1) 0.384 3.845 0.000

Adjusted R-squared 0.455 Durbin-Watson 1.938

表 3 OLS 推定結果:日本円/人民元レートのケース Dependent Variable: CP Variable 係数推定値 t 値 P 値 C 0.340 4.422 0.0000 JC 0.047 2.838 0.0056 LINP -1.592 -6.057 0.0000 M1 -0.055 -2.546 0.0126 MA(1) 0.540 5.961 0.0000

様の推定結果となっているが,われわれの注目する為替レートの影響につ いては,その係数推定値は有意に正であり,米ドル/人民元レートの場合 とは逆である.ひとつの推論として,日本は中国にとって,輸出より輸入 方が多い国であるから,人民元が安くなると,日本からの輸入品価格が高 くなり,販売価格が上昇することで,消費者物価が上昇すると考えられる. 5 .物価変動と為替レートの VAR 推定 本節では,前節の諸変数を用いて VAR 推定を行う.用いる変数は中国 対米国の場合の,CP,UC,LINP,M1,中国対日本の場合の CP,JC, LINP,M1,である.それぞれ,4 つの変数がすべて内生変数あり,その 動きをそれら自身の過去の値を用いて説明するものである.たとえば,対 米国でラグを 2 とした場合,すなわち VAR(2)の場合には,以下の 4 つの 推定式を推定することになる. CPta1b11CPt−1b12CPt−2c11UCt−1c12UCt−2 t t t t t d LINP e M e M u LINP d11 1 12 2 11 1 1 12 1 2 1 − − − − (2-1) UCt a2b21CPt−1b22CPt−2c21UCt−1c22UCt−2 t t t t t d LINP e M e M u LINP d21 1 22 2 21 11 22 1 2 2 − − − − (2-2)

LINPt a3b31LINPt−1b32LINPt−2c31UCt−1c32UCt−2

t t t t t d LINP e M e M u LINP d31 1 32 2 31 1 1 32 1 2 3 − − − − (2-3) M1ta4b41CPt−1b42CPt−2c41UCt−1c42UCt−2 t t t t t d LINP e M e M u LINP d41 1 42 2 41 11 42 1 2 4 − − − − (2-4) ここで,ai(i ,1,4),bij,cij,dij,eij(i ,1,4,j ,12) は推定係数,u は誤差項ij である.中国の消費者物価水準の変動に為替レート(米ドル/人民元)の

過去の値が影響を与えているかということについては,(2-1)式の c の有意ij 性をチェックすることになる. 為替レートが対米国の場合と対日本の場合について,それぞれの推定結 果が,表 4,表 5 に示されている.表 4 の場合にはラグの長さが 2,表 5 の 場合には 3 であり,それは赤池情報量基準 AIC(シュワルツ情報量基準で も同様の結果となった)によって選択された. 表 4 VAR 推定結果:米ドル/人民元レートの場合(ラグ次数= 2) Vector Autoregression Estimates

CP UC LINP M1 CP(-1) 0.298 -8.47E-05 -0.0030 -0.043 [ 2.492] [-0.001] [-0.111] [-0.083] CP(-2) -0.0096 -0.108 -0.0008 -0.419 [-0.091] [-1.441] [-0.035] [-0.913] UC(-1) -0.626 0.385 0.0785 0.012 [-4.081] [ 3.563] [ 2.277] [ 0.018] UC(-2) 0.236 0.203 -0.046 0.260 [ 1.474] [ 1.790] [-1.275] [ 0.374] LINP(-1) 0.200 -0.0477 -0.515 1.309 [ 0.404] [-0.137] [-4.620] [ 0.610] LINP(-2) -0.513 -0.197 -0.122 -0.622 [-1.209] [-0.659] [-1.275] [-0.339] M1(-1) 0.1467 -0.0060 -0.0319 -0.158 [ 5.327] [-0.307] [-5.154] [-1.331] M1(-2) 0.074 -0.022 -0.0315 -0.040 [ 2.328] [-0.988] [-4.429] [-0.295] C -0.207 -0.0582 0.125 1.698 [-2.301] [-0.919] [ 6.184] [ 4.368] Log likelihood -168.189

Akaike information criterion 4.439

表 5 VAR 推定結果:日本円/人民元レートの場合(ラグ次数= 3) Vector Autoregression Estimates

CP JC LINP M1 CP(-1) 0.444 0.176 -0.011 -0.035 [ 3.481] [ 0.287] [-0.396] [-0.069] CP(-2) -0.111 -1.222 0.0005 -0.411 [-0.852] [-1.959] [ 0.020] [-0.784] CP(-3) 0.139 0.961 0.0074 0.035 [ 1.213] [ 1.755] [ 0.295] [ 0.077] JC(-1) 0.029 0.172 -0.0049 -0.023 [ 1.260] [ 1.548] [-0.956] [-0.243] JC(-2) -0.037 0.0240 -0.0027 0.121 [-1.601] [ 0.216] [-0.527] [ 1.294] JC(-3) 0.050 -0.073 0044 0.089 [ 2.217] [-0.684] [-0.891] [ 0.9922] LINP(-1) 0.836 0.180 -0.552 4.062 [ 1.298] [ 0.058] [-3.903] [ 1.566] LINP(-2) -0.508 2.069 -0.111 2.906 [-0.784] [ 0.667] [-0.783] [ 1.115] LINP(-3) -0.073 0.523 0.055 2.332 [-0.152] [ 0.227] [ 0.522] [ 1.203] M1(-1) 0.128 -0.157 -0.029 -0.228 [ 4.170] [-1.079] [-4.370] [-1.870] M1(-2) 0.084 0.194 -0.034 -0.026 [ 2.467] [ 1.186] [-4.497] [-0.190] M1(-3) 0.0189 0.231 0.0026 0.241 [ 0.493] [ 1.262] [ 0.307] [ 1.564] C -0.163 -0.358 0.111 1.199 [-1.458] [-0.670] [ 4.549] [ 2.672] Log likelihood -343.945

Akaike information criterion 8.702

表 4,表 5 の推定結果に基づいて,対アメリカ為替レート,対日本為替 レートの中国の消費者物価水準への影響を,インパルス反応関数によって 考えてみる.インパルス反応とは,誤差項に与えられた衝撃(イノベーシ ョン)が時間の経過とともに各変数に波及していく過程を示すものである. 推定に用いた各変数のインパルス反応をそれぞれ検討することは興味深い が,ここでは,本論文の分析目的に合わせて,為替レートから消費者物価 指数への経路のみを取り上げておく.また,VAR モデルの変数の並べ方に よって,結果が異なるという問題があるが,ここでは,各変数の影響を比 較するのではなく,各為替レートの消費者物価指数への影響の有無のみに 注目するとして以下の結果を報告しておく(実際,変数を並べ変えて推定 を行ったが,顕著な違いはみられなかった).なお,各変数がその水準で単 位根を持たないことは確認しているが,ここで行った二つの VAR モデル も定常であることを確認している. 図 6,図 7 は,為替レートの 1 標準偏差分のショックに対する消費者物 図 6 米ドル/人民元レートから消費者物価指数へのインパルス反応

Response to Choresky One S.D. Innovations ±2 S.E. -.2 -.1 .0 .1 .2 .3 .4 1 2 3 4 5 6 7 8 9 10 Response of UC to CP

価のインパルス反応を示している.縦軸は乖離の程度(単位は%)をあら わしており,横軸は時間,ここではショック後の月数をあらわしている. 図 6 では,米ドル/人民元レートの中国消費者物価指数への影響は,一 貫してマイナスであり,10 ヶ月後にそのショックが消失するという結果に なっている.一方,図 7 における日本円/人民元レートの影響は,米ドル /人民元レートの場合に比べて相対的に大きなショックであり,当初 2 ヶ 月はプラスに押し上げるけれども,それ以降はマイナスであり,ほぼ 10 ヶ 月後にはゼロとなっている. 6 .まとめと今後の課題 本論文では,中国のインフレの決定要因について,従来の研究とは異な り,グローバルな視点から,中国の消費者物価変化率に影響を与える一つ 図 7 日本円/人民元レートから消費者物価指数へのインパルス反応

Response to Choresky One S.D. Innovations ±2 S.E. -2 -1 0 1 2 3 1 2 3 4 5 6 7 8 9 10 Response of JC to CP

の要因として,為替相場の変動率を取り上げて,両者の関係について推定 を試みた.中国の重要な貿易相手国は米国と日本であり,対アメリカの場 合と対日本の場合に分けて,為替レートの変動の影響を探った.その他の, 消費者物価の変動に影響を与える要因として,一国の経済パフォーマンス の指標である GDP を用いるのが望ましいが,それは月次データが得られ ないため,代理指標として軽工業生産額の変化率を用い,貨幣総量の変化 率も説明変数群に加えて,推定を行った.時系列 OLS の結果としては,対 アメリカの場合と対日本の場合で,ともに,消費者物価変化率との関係に おいて,軽工業生産額の変化率の推定係数は有意に負であり,軽工業生産 額の変化率が上昇することによって,消費者物価の変化率が下落する.ま た,貨幣総量変化率との関係においても,その推定係数は有意に負であり, 金融政策の影響をみることができる.為替レートの変動の影響については, 米国ドル対人民元の為替レートの変化率の推定係数は,有意に負であるが, 日本円対人民元の為替レートの変化の推定係数は有意に正となった.アメ リカは中国にとって重要な輸出国であり,日本は中国にとって重要な輸入 国であることから,正負の違いはあるものの,それぞれの為替レートが中 国の消費者物価水準の変動に影響を与える一因となっていることを明らか にした. さらに,同じ変数群を用いて VAR 推定を行った.コレスキー分解の方 法でインパルス反応をみたところ,日本円人民元為替レート変化のショッ クが,米ドル人民元為替レート変化よりも相対的に大きいけれども,影響 をおよぼす期間は両者ともほぼ 10 ヶ月程度という結果が得られた. なお,分析の過程で指摘したように,本論文では,名目値のみの為替レ ートを用いていることの他,卸売物価指数への影響,構造変化の影響等, 図 1 に示された関連経路についての立ち入った推論は行っていない.合わ せて今後の分析課題としたい.

参考文献 張艶(2006)『中国のマクロ経済と物価変動の分析―経済改革後の中国経済』成文 堂. 松浦克己/コリン・マッケンジー(2012)『EViews による計量経済分析(第 2 版)』 東洋経済新報社. 宮尾龍蔵(2006)『マクロ金融政策の時系列分析』東洋経済新聞社.

Calvo, G. A., C. Reinhart, M. Carmen and C. A. Vegh (1995) “Targeting the Real Exchange Rate: Theory and Evidence,”Journal of Development Economics, 47(1), 97-133.

Fischer, S.(2001) “Exchange Rate Regimes: Is the Bipolar View Correct?” Journal of Economic Perspective, Spring, 3-24.

Friedman, M. 1953) “The Case for Flexible Exchange Rates,” in his Essays in Positive Economics, University of Chicago Press.

Feyzioglu, T. and L. Willard (2006) “Does Inflation in China Affect the United States and Japan?” IMF Working Paper, WP/06/36.

Hufner, F. P. and M. Schroder (2002) “Exchange Rate Pass-Through to Consumer Prices: A European Perspective” Centre for European Economic Research, Discussion Paper, No. 02-20.

Hyder, Z. and S. Shah (2004) “Exchange Rate Pass-Through to Domestic Prices in Pakistan,” State Bank of Pakistan, Working Paper No. 5.

Lafleche, T. (1996-1997) “The impact of exchange rate movements on consumer prices,” Bank of Canada Review, Winter, 20-32.

Mwase, N. (2006) “An Empirical Investigation of the exchange Rate Pass-Thorough to Inflation in Tanzania,” IMF Working Paper, WP/06/150. Sims, C. A. (1980) “Macroeconomics and Reality,” Econometrica, 48, 1-48. Wheeler, T. (2008) “Has trade with China affected UK inflation?” External MPC

Unit Discussion Paper, No 22.