2011 年 6 月 10 日 全9頁

世界の年金基金の資産運用動向

資本市場調査部

金融調査課

森 祐司

金融危機後の株式市場の回復で良好な運用結果となってはいるが、積立比率は

あまり改善していない。中長期的には株式から債券へ運用の中心がシフトも。

[要約]

OECD 諸国の年金基金(私的年金)の総資産額は、長期的な経済成長と人口増加によって 2007 年 に 18.7 兆ドルまで積み上がった。2008 年の経済金融危機によって総資産額は 3.5 兆ドル減少し たが、2009 年は回復し、総資産額は 16.8 兆ドルとなった。 世界の年金基金の資産配分は、概ね債券投資を中心とする国が多い。各国年金基金の総資産額は 危機以前の水準に戻りつつあるが、資産配分の動向を見ると、危機以前の運用方法とは異なる様 相を見せ始めている。 日本をはじめ、先進国を中心とする OECD 加盟国では全般的に高齢化が進行中である。さらに、金 融危機によって、年金基金がリスク回避的になってきていること、また規制変化や国際会計基準 の変更などがあることから、米国の企業年金を中心に資産配分を株式から債券に移す動きが目立 つようになってきている。1. はじめに

2011 年 3 月 19 日付けのレポート(森[2011])において、2009 年には金融危機 後に急速に回復した株式市場によって、世界の主要な年金基金の資産運用は高い パフォーマンスを示し、2010 年も株式市場が好調に推移したために、年金基金の 運用結果は概ね良好な結果だったことを報告した。 2010年も2009年に引 き続き良好なパフォ ーマンスだった しかし、資産規模が危機前までの水準に戻りつつあるとはいっても、今後の年 金基金の資産配分を中心とする運用動向を見ると、必ずしも以前と同じような運 用方法に戻ってきているとは限らないことも、分かってきている。 2008年の金融危機後 の資産配分は危機前 とは異なるOECDでは 2002 年から「OECD グローバル年金統計」(OECD Global Pension Statistics)と称したプロジェクトを開始し、国際的に比較可能な年金積立方式 の私的年金制度の統計指標を提供している。そして定期的に「OECD私的年金アウ トルック」( OECD Private Pensions Outlook)や年金市場レポート (Pension 本稿はOECDの年金基 金の資産運用動向を 報告する 株式会社大和総研 丸の内オフィス 〒100-6756 東京都千代田区丸の内一丁目9番1号 グラントウキョウノースタワー このレポートは投資勧誘を意図して提供するものではありません。このレポートの掲載情報は信頼できると考えられる情報源から作成しておりますが、その正確性、完全性を保証する ものではありません。また、記載された意見や予測等は作成時点のものであり今後予告なく変更されることがあります。㈱大和総研の親会社である㈱大和総研ホールディングスと大和 証券キャピタル・マーケッツ㈱及び大和証券㈱は、㈱大和証券グループ本社を親会社とする大和証券グループの会社です。内容に関する一切の権利は㈱大和総研にあります。無断での 複製・転載・転送等はご遠慮ください。

Markets in Focus)を発行し、世界の年金基金(Pension funds)1、すなわち国に よる公的年金制度以外の私的年金制度についての詳細な国際比較分析を行ってき ている。本レポートでは、それらOECDによる年金基金のデータに依拠して、主に 世界の年金基金の運用動向について概観する。

2. 近年の世界の年金基金の状況

(1) 年金基金の資産規模

まずは、世界の年金基金の資産規模から振り返ろう(図表 1 参照)。2009 年の 世界の年金基金は 2009 年 3 月頃を底にした世界的な株式市場の回復によって、前 年から 1.5 兆ドルほど積み上げることができ、2009 年末時には 16.8 兆ドルとなっ た。これは 2008 年に失った 3.5 兆ドルのうち、約 43%を取り戻したことになる。 2010 年の世界の年金基金のデータはまだ明らかではないが、森[2011]で世界の 主要な年金基金の運用結果を見ると、2009 年ほどのパフォーマンスではないもの の概ね良好であったことから、世界の年金基金の資産規模も 2010 年にはさらに拡 大しているのではないかと予想される。 次に、OECD 諸国における国別の年金基金の資産規模を見てみよう。図表 2 から 分かるとおり、世界の年金基金の中で圧倒的なウェイトを占めているのは米国で 図表1 OECD 諸国の年金基金の総資産額の推移 (注)各年の OECD34 カ国の年金基金の資産運用額の合計値を示す.(出所)OECD ”Pension Markets in Focus July 2010-Issue7“より大和総研資本市場調査部作成

1

国によって年金制度が異なるために、国際的な集計を行う際には制度の定義を明確にしておくことが重要である。OECD は OECD[2005]で 年金基金の定義を明確にしている。本レポートで用いる年金基金(Pension Fund)の定義は、いわゆる私的年金プラン(Private Pension Plans) で、政府が運営する社会保障のための準備金(Public Pension Reserve Fund)以外の年金制度である。「私的年金プラン」には一般的な企 業年金のほか、公務員のための年金基金も含む。また制度方式として、確定拠出型(Defined Contribution;DC プラン)と確定給付型(Defined Benefit;DB プラン)があるが、ここでいう「私的年金プラン」は DC・DB プラン両方を含むものである。 15.3 16.8 18.7 0 2 4 6 8 10 12 14 16 18 20 2007 2008 2009 (兆ドル) 世界の年金基金の資 産額は2009年で16.8 兆ドル 金融危機後の回復で 総資産額も回復傾向 にある

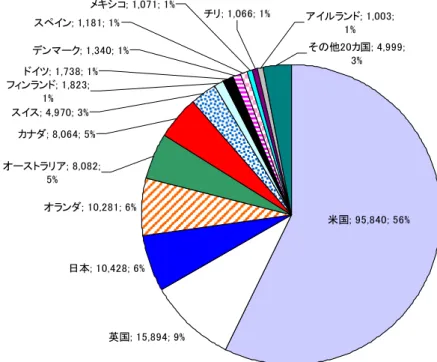

図表 2 OECD 諸国の年金基金の総資産額の国別構成 英国; 15,894; 9% 日本; 10,428; 6% オランダ; 10,281; 6% 米国; 95,840; 56% スイス; 4,970; 3% フィンランド; 1,823; 1% デンマーク; 1,340; 1% その他20カ国; 4,999; 3% アイルランド; 1,003; 1% オーストラリア; 8,082; 5% カナダ; 8,064; 5% ドイツ; 1,738; 1% メキシコ; 1,071; 1% スペイン; 1,181; 1% チリ; 1,066; 1% (注)2009 年時点。OECD34 カ国の年金基金の総資産額の合計値を示す. 単位は億ドル.

(出所)OECD ”Pension Markets in Focus July 2010-Issue7“より大和総研資本市場調査部作成

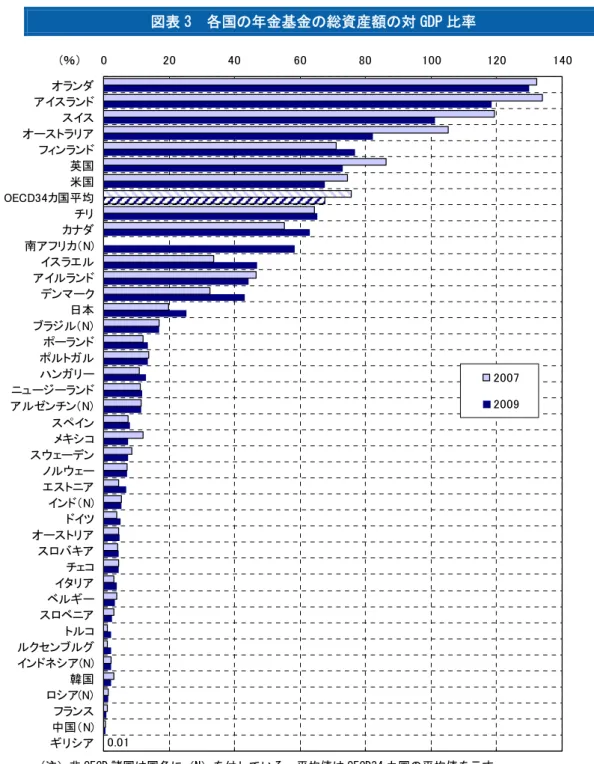

ある。米国の年金基金の総資産額は 9 兆 5840 億ドルで OECD 加盟 34 カ国全体の約 56%を占めている。米国は正に年金資産大国だと言ってよだろう。次いで英国が 1 兆 5894 億ドル(約 9%)で、日本は第 3 位の 1 兆 428 億ドル(約 6%)となって いる。年金基金の資産規模は、社会保障制度における私的な年金制度の位置づけ、 年金制度発足からの経過年数、人口の規模や経済成長率など社会・経済的要因に 影響されると見られる。たとえば、図表 2 では経済大国のドイツの年金基金の総 資産額はオランダやスイスのそれよりも小さいことがわかる。これはドイツの企 業年金においては、内部留保型の準備金・引当金方式(Book reserve)が最も普及 しているために、企業外部の運営主体としての年金基金の総資産規模が小さくな っているためだと見られる。 米国の年金基金が最 大で全体の56%を占 める 図表 3 は各国の年金基金の資産規模を各国の GDP に対する比率で示している。 OECD34 カ国および非 OECD 国(図表中(N)を付した国)の内、この比率が 2009 年時点 において 100%を超えたのはオランダ(129.8%)、アイスランド(118.3%)、ス イス(101.2%)の 3 カ国であった。2007 年時点ではオーストラリアも 100%を超 えていたが、2009 年は 82.3%となっている。英国(73.0%)、米国(67.6%)ま でが OECD 平均(67.6%、加重平均)を超えている。これらの国においては長期に わたり制度が維持され、また英国と米国を除いて強制的・準強制的(mandatory or quasi-mandatory)加入の年金基金制度であることが特徴となっている。 各国の年金基金の資 産規模を対GDP比で見 ると、オランダ、アイ スランド、スイスが大 きい 一方、GDP 対比 20%以上の国は日本までの 14 カ国であり、2007 年の 11 カ国か ら増加した。OECD ではこれらの国を「成熟した」年金基金を持つ国であるとして いる。20%以下では、ハンガリー、メキシコ、ポーランド、スロバキア、オース トリア、ハンガリーといった国では、年金基金制度を 1990 年代後半から 2000 年 代初頭にかけて導入した国であり、年金基金の資産成長が開始したばかりの国で 年金基金の資産規模 がGDP対比で20%以上 の国は、成熟した年金 基金を持つ国である

図表 3 各国の年金基金の総資産額の対 GDP 比率 0.01 0 20 40 60 80 100 120 140 ギリシア 中国(N) フランス ロシア(N) 韓国 インドネシア(N) ルクセンブルグ トルコ スロベニア ベルギー イタリア チェコ スロバキア オーストリア ドイツ インド(N) エストニア ノルウェー スウェーデン メキシコ スペイン アルゼンチン(N) ニュージーランド ハンガリー ポルトガル ポーランド ブラジル(N) 日本 デンマーク アイルランド イスラエル 南アフリカ(N) カナダ チリ OECD34カ国平均 米国 英国 フィンランド オーストラリア スイス アイスランド オランダ 2007 2009 (%) (注)非 OECD 諸国は国名に(N)を付している。平均値は OECD34 カ国の平均値を示す.

(出所)OECD ”Pension Markets in Focus July 2010-Issue7“ほかより大和総研資本市場調査部作成

ある。一方、フランス、ドイツ、ニュージーランド、スウェーデン、トルコとい った国は、年金基金を、私的な年金制度における主軸として位置づけていない国 である。たとえば先述のドイツでは企業内の準備金が主な制度であるため、年金 基金としては、資産額は低く 4.1%程度となっている。 ドイツは年金基金よ りも企業内の準備金 が主な制度であるた め、GDP対比での資産 額は低い 中国の年金基金は対 GDP 比 0.6%とかなり小さい。中国の年金基金制度は、2004 年に法令が出て開始され、まだ歴史が浅いために相対的規模が小さいままとなっ ている。企業と本人の両者による拠出が義務付けられており、資産残高の 30%ま では株式への投資が認められているという(有森[2005])。まだ制度の普及は途 上であるが、中国も高齢化は急速に進むことやインフレ進行中の中国では、年金 積立金の実質的減額となる可能性も少なくないことなど課題も多いと見られる。 中国は年金基金の歴 史が浅く、まだ GDP 対 比での資産額は低水 準である

(2) 年金基金の運用リターン

年金基金の 2008 年の 運用リターン(単純平 均)は▲10.8%であっ たが、2009 年は 11.3% と回復した 図表 4 で世界の年金基金の運用リターンを見てみよう。2008 年は加重平均▲ 20.9%、単純平均▲10.8%と、金融危機の影響から、大きく資産額を減少させる ことになっている。特に米国(▲24.0%)やアイルランド(▲35.0%)といった 国でのマイナス幅が大きい。図表中 23 カ国のうち、13 カ国で単純平均を下回り、 プラスのリターンとなったのは 4 カ国しかなかった。 一方、2009 年の回復は著しく、加重平均で 6.6%、単純平均で 11.3%のリター ンとなった。図表からも分かるようにほとんどの国で 10~15%のリターンとなっ ている。2009 年で高いリターンを記録したのはチリ(24.8%)、ハンガリー(22.1%)、 オランダ(17.8%)、トルコ(17.1%)といった国々で、逆に低いリターンとな ったのはチェコ(1.3%)、米国(4.0%)、韓国(5.0%)であった。年金資産規 模が最大の米国の 2009 年のリターンがあまり高くなかったことから、加重平均リ ターンは低いものとなっている。 このように、2009 年の回復状況は明らかではあるが、図表 1 でも見たように全 般的には、2007 年末の年金積立水準まで回復するには至らなかったようである。 しかし個別に見ると、チリ、ハンガリー、アイスランド、ニュージーランド、ノ ルウェー、ポーランドといった国は 2007 年水準を回復したという。 株式市場の好調さが リターン回復に大き く寄与した 図表 4 各国年金基金の名目リターン 11.3 6.6 -40 -30 -20 -10 0 10 20 30 トルコ 韓国 ドイツ チェコ ギリシア メキシコ スロバキア イタリア スペイン ノルウェー 単純平均 スイス オーストリア ポーランド ルクセンブルグ チリ ポルトガル フィンランド オランダ ハンガリー ベルギー オーストラリア 加重平均 米国 アイルランド 2008 2009 (%) n.d. n.d. n.d. n.d. n.d. n.d. (注)米国は IRA の推計値を含む. 2009 のデータは 2009 年の 1~6 月期の結果である.(3) 年金基金の資産配分

OECD の調査では各国の年金基金の資産配分に関して、最も重要な資産クラスと して株式と債券、現預金、それ以外の「その他資産」に分類して集計している。 尚、「その他資産」は、預金・現金、不動産や生命保険契約のほか、ヘッジファ ンドやプライベート・エクイティ、商品投資などオルタナティブ投資なども含ま れる。 図表 5 で OECD の代表的な 20 カ国の 2008 年および 2009 年の各国年金基金の資 産配分状況を見てみよう。当然ながら、国によってその内容構成は大きく異なる。 これは投資規制や投資に対する習熟度などを反映していると見られるが、ほとん どの国で株式と債券が年金基金の資産配分の主要部分、すなわち中心的な投資商 品であることは確認できる。また、ほとんどの国で株式よりも債券の比率が大き いことも観察される。2009 年では株式の方が大きい国は、米国、オーストラリア、 図表 5 各国の年金基金の資産配分 10.7 18.5 11.6 40.2 42.6 9.8 5.8 8.8 27.8 6.4 6.4 16.0 82.4 80.6 59.2 64.5 33.8 29.4 66.5 54.9 58.9 56.2 50.7 30.8 49.0 47.7 46.5 40.8 37.5 35.2 31.4 12.8 2.3 14.9 12.1 17.7 2.7 14.6 30.2 26.8 30.9 22.2 21.8 26.5 11.1 13.7 32.2 6.1 40.6 33.9 45.4 54.4 1.0 2.3 3.9 3.6 3.3 3.5 3.9 2.2 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% チ ェ コ メ キ シ コ ス ペ イ ン ハ ン ガ リ ー 韓 国 クル セ ン ブ ル グ ポ ー ラ ン ド オ ー ス ト リ ア ノ ル ウ ェ ー ポ ル ト ガ ル ア イ ス ラ ン ド ト ル コ イ タ リ ア 日 本 オ ラ ン ダ ド イ ツ フ ィ ン ラ ン ド カ ナ ダ 米 国 オ ー ス ト ラ リ ア 現預金 債券 株式 その他 【2 00 9年】 8.9 23.8 9.9 33.7 18.9 15.2 4.4 13.6 10.5 6.3 8.0 7.7 4.8 5.3 4.0 14.1 80.6 82.5 54.9 69.1 45.1 42.2 75.1 49.0 65.7 52.2 59.5 70.1 46.3 47.7 37.5 38.3 46.5 38.0 29.0 13.9 3.6 11.2 10.9 18.1 33.1 21.7 21.2 22.4 18.3 18.4 8.0 10.1 13.6 37.3 6.1 33.2 31.5 46.1 59.1 1.8 0.7 2.5 0.0 2.3 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% チ ェ コ メ キ シ コ ス ペ イ ン ハ ン ガ リ ー 韓 国 クル セ ン ブ ル グ ポ ー ラ ン ド オ ー ス ト リ ア ノ ル ウ ェ ー ポ ル ト ガ ル ア イ ス ラ ン ド ト ル コ イ タ リ ア 日 本 オ ラ ン ダ ド イ ツ フ ィ ン ラ ン ド カ ナ ダ 米 国 オ ー ス ト ラ リ ア 現預金 債券 株式 その他 【2 00 8年】 (注)各国は左から 2009 年の債券・現預金の資産配分比率が高い順としている.フィンランドのみである。ただし、カナダは債券と株式はほぼ同じ比率であり、 図表にはないが英国やアイルランドも株式が上回っているという(OECD[2009a])。 図表 5 における株式の平均構成比率は、2009 年 23.0%で、2008 年の 21.3%より も増加している。これは 2009 年に株式市場が好調だったことによって、年金基金 資産における株式価値の増価が大きく寄与したと見られる。 株式投資比率が債券 よりも大きいのは米 国、オーストラリア、 フィンランドのみ 「その他資産」に含まれるオルタナティブ投資については、いずれの国もあま り大きな投資比率ではないようである。しかし、不動産投資はその例外であり、 年金基金の資産運用の中で、主要な位置づけとなっている国は少なくないようで ある。たとえばポルトガルやフィンランド、カナダやオーストラリアは年金基金 の資産の 5-10%を占めているという(OECD[2010])。また、オルタナティブ投資 はまだ少ないながらも、ヘッジファンドに投資し始める国が 2010 年に増えてきて いることも示唆され、今後世界の年金基金がヘッジファンドの買い手として目立 つようになってくるのではないかとも指摘されている(OECD[2010])。 その他資産では不動 産投資を利用する国 が多い

(4) 年金基金の株式・債券の売買動向

次に、年金基金の資産配分動向に関し、代表的な国における年金基金の株式・ 債券の売買動向を見てみよう。図表 6(左)は、年金基金の株式売買動向を示す。 2008 年と 2009 年の両年で、イタリア、ノルウェー、トルコ、ポーランドは、ネッ トの株式買付主体であったことが分かる。たとえば、イタリアは年金基金への新 規の拠出金が多く、株式市場のパフォーマンスが良好なことでリバランスによる 売却を上回ったことがネットの買付が大きくなった要因だという。 2008・09年でイタリ ア、ノルウェーなどは 株式をネットで購入 した 他方、金融危機後における株式市場回復期においても、株式の売却を続ける国 図表 6 代表的な国での年金基金の株式・債券のネットの買付(+)・売却(-) -23.4 -14.3 -6.3 -3.6 17.4 21.9 25.8 39.6 -6.0 -16.9 17.9 -1.0 2.8 18.8 29.3 22.0 -30 -20 -10 0 10 20 30 40 50 スペイン 米国(DB) フィンランド ポルトガル ポーランド トルコ ノルウェー イタリア 2008年 2009年 (%) 【株 式】 -8.4 -0.4 6.0 12.2 12.6 13.3 -4.0 8.2 2.2 5.4 10.6 19.2 25.0 28.9 22.8 19.8 -15 -10 -5 0 5 10 15 20 25 30 35 ノルウェー スペイン フィンランド 米国(DB) ポーランド ポルトガル イタリア トルコ 2008年 2009年 (%) 【債 券】 (注)期初資産額に対するネットの買付額(+)・売却額(-)の比率を示す. 米国は確定給付型年金(DB プラン)のみの集計を示す。 (出所)OECD ”Pension Markets in Focus July 2010-Issue7“ほかより大和総研資本市場調査部作成.も存在する。ポルトガル、スペイン、米国の確定給付型年金(米国(DB))は株 式のネットの売却主体となっている。また図表にはないがアイルランドや英国で も同様の動きがあるという(OECD[2010a])。図表 6(右)は債券の売買動向を示 す。2009 年はノルウェーを除く 7 カ国で債券をネットで買付となっていることが 分かる。トルコ、イタリア、ポーランドは、株式・債券の両方でネットの買付と なっており、年金基金への資金拠出が多く、総資産額がまだ拡大していることが 背景にある。米国の確定給付型年金は株式を売却する一方、債券を買付ける動き が 2008、2009 年の両方で明らかであり、リスク削減するようになってきているこ とが窺われる。逆にノルウェーは債券をネットで売却する一方、株式はネットで 買付となっており、米国とは逆の動向を示しており、興味深い。 米国の確定給付型年 金は金融危機後に株 式をネットで売却、債 券をネットで買付し ている このような年金基金の株式・債券の売買動向は、実は年金基金の負債サイドの 要因も実は無視できない。その点について次節で検討しよう。

(5) 企業年金の積立余剰(不足)比率の動向

OECD が集計対象とする年金基金の資産は、確定給付型年金(DB プラン)と確定 拠出型年金(DC プラン)を合わせたものであるが、確定給付型年金は OECD 全体で 総資産の 60%強を占めている。図表 7 はそれら確定給付型年金のうち、主要国に おける確定給付型企業年金の積立余剰(不足)比率、すなわち、必要年金負債額 に対する積立余剰(正値)・不足(負値)の比率を示したものである。世界の確 定給付型企業年金の総資産は 2008 年の経済金融危機によって減少した。年金負債 算出のための社債利回りは上昇したために必要年金負債額も減少したが、結局、 ほとんどの OECD 諸国で積立余剰比率はマイナス、すなわち積立不足となってしま OECD諸国の企業年金 は積立不足が多い。危 機後のパフォーマン ス好転後でも状況に 大きな変化はない 図表 7 各国上場企業 2100 社の年金不足(余剰)の必要年金負債額に対する比率 -50 -40 -30 -20 -10 0 10 20 南 ア フ リ カ ブ ラ ジ ル カ ナ ダ ス イ ス オ ラ ン ダ ポ ル ト ガ ル 英 国 オ ー ス ト ラ リ ア ア イ ル ラ ン ド フ ィ ン ラ ン ド 米 国 ルノ ウ ェ ー ベ ル ギ ー ス ウ ェ ー デ ン 日 本 2007年度 2008年度 2009年度 (%) (注)多国籍企業は母体企業(headquartered companies)が本拠を置く国で集計している.比率が正は余 剰を示す。っている。 また、2007 年度から南アフリカとブラジル以外の 13 カ国で積立不足となり、そ のまま 2009 年度まで続いていることも分かる。2009 年度は株式市場をはじめ、良 好なパフォーマンスであったために、株式資産を中心に資産価格が上昇し、総資 産額の増加に貢献した。その結果、積立余剰比率も好転し、図表 7 の 15 カ国のう ち、8 カ国で 2008 年度の積立余剰比率は改善する方向に変化している。しかし、 依然 13 カ国において積立余剰比率はマイナスで積立不足となっている。特に、日 本は 45.2%の積立不足となっており、OECD 諸国の中でも最低水準となっている。 2007 年のこれら 15 カ国の積立不足の中央値は 13%で、以後 2008 年 23%、2009 年 26%と悪化してきている。これは 2009 年に世界的に運用環境が好転したにも関 わらず、悪化は続いていたことを示している。 積立比率が最も悪化 しているのは日本 で、45.2%の積立不足 となっている

3. おわりに

以上、世界の年金基金の資産運用の動向について OECD 加盟国を中心に見てきた。 2009 年は金融危機後の回復から高いパフォーマンスとなり、2010 年も引き続き良 好な運用環境にあったが、確定給付型年金の積立比率は OECD の多くの国で大きく 改善してはいなかった。その結果、確定給付型年金の運用に対するスタンスが変 化してきていると見られた。すなわち、これまでも世界の年金基金の資産運用の 中心は債券運用であったが、米国や英国など資産規模の大きな国では株式運用が 中心であった。しかし、米国の確定給付型年金では、株式市況が好転したにも関 わらず、株式を売却し、債券を購入する行動が明らかとなってきている。このよ うな行動は、確定給付型年金の積立比率が悪化したために、企業財務への影響を より重要視し、2008 年の金融危機によってリスク回避的になったのではないかと 考えられる。今後の世界の年金基金の運用を展望すると、年金制度の歴史の長い 米国、英国では高齢化が進んでいることや、2008 年の金融危機によるリスクの再 認識や積立基準が今後より厳しくなること、あるいは国際会計基準(IFRS)の採 用なども考慮すると、さらに株式から債券にシフトしていくことが予想される。 世界の年金基金の運 用は債券運用が中心 になってきている 以上 参考文献OECD[2005], “Private Pensions,” OECD, 2005.

OECD[2008], “Pensions Markets in Focus,” OECD,Issue 5, December 2008. OECD[2009a], “Private Pensions Outlook 2008,” OECD, 2009

OECD[2009b], “Pensions at a Glance 2009,” OECD , 2009.

OECD[2009c], “Pensions Markets in Focus,” OECD,Issue 6, October 2009. OECD[2010], “Pensions Markets in Focus,” OECD,Issue 7, July 2010. OECD[2011], “Pensions at a Glance 2011,” OECD , 2011.

有森美木[2005]、「中国の年金制度」『年金と経済』、年金総合研究センター、 Vol.24、No.3、2005 年 10 月.

森祐司[2011]、「世界の主要年金基金の運用結果(2010 年)」、大和総研、2011 年 3 月 16 日.