平成

22

年度

修士学位論文

Google Trends

を用いた株取引におけ

る売買時機の推定

Estimation of Stock Dealing Timing using Google

Trends

1135064

大東 真

指導教員

吉田 真一

3

月

1

日

高知工科大学大学院 工学研究科 基盤工学専攻

情報システム工学コース

要 旨

Google Trends

を用いた株取引における売買時機の推定

大東 真

本研究では,Google Trends を用いた株式の売買時期推定とその株価予測への応用を行 う.近年,個人においても企業においてもインターネットの導入により,インターネットを 介した情報収集が広く行われており,株式投資においてもネット上の情報は投資の重要な判 断基準になる.インターネット上での情報収集では,キーワードを用いた検索サイトの活用 が有効であり,Google は世界でも最大手の検索サイトである.現在,Google 社から同社の 検索エンジンで使用されたキーワード検索頻度を表示するサービスである Google Trends が提供されている.ここで,本研究では,企業に関連するキーワードの検索頻度はその企業 の注目度と考えられる点に着目する.一般に企業とその債権の評価は,企業の保有する資産 や業績等が大きく関わってくるだけでなく,その企業に対する注目度によっても株価は上下 する.そして,多くの投資家や人々が興味あることに関するキーワードは,キーワード検索 において頻繁に使用され,現在多くの人が何に注目しているのかを知る一つの情報になって いる.そこで,従来の株価の時系列データに加えて,Google Trendsによるキーワード検索 の検索頻度データを用いることで,従来の過去の時系列のみによる株価予測よりも,精度の 高い予測を行う.2006年の実際の株価を用いて,従来の時系列予測手法と比較することで, 本研究で提案する方法による予測結果がより正確であることを確認する.Abstract

Estimation of Stock Dealing Timing using Google Trends

OHIGASHI, Makoto

Google Trends displays frequency of a keyword that is input to Google search engine

by users in the world. We apply the data of Google Trends to the estimation of the

timing of stock trading. The information retrieval frequency of the keyword is related

to the attention to a company by the internet users. In general, property of a company

and sales achievement are greatly related to the stock prices and the people’s attention

to the company or its product or service are also related to the company’s stock price.

The timing of fluctuation of stock price is able to be estimated more accurately by using

the frequency data of retrieval by keyword by Google Trends in addition to the past

stock price. We show that prediction result by proposed method using Google Trends

is more accurate compared to conventional time series prediction.

目次

第1章 序論 1 1.1 背景. . . 1 1.2 これまでの手法と問題点 . . . 2 1.2.1 ファンダメンタル分析 . . . 2 1.2.2 テクニカル分析 . . . 4 1.2.3 これまでの手法やシステムの問題点 . . . 5 1.3 本研究の位置付けと目的 . . . 6 1.4 本論文の構成 . . . 7 第2章 Google Trends 9 2.1 まえがき . . . 9 2.2 Google Trends とは . . . 9 2.3 注目度 . . . 10 第3章 相互相関係数 13 3.1 相関. . . 13 3.2 共分散 . . . 14 3.3 相関係数 . . . 15 3.4 相互相関関数 . . . 15 第4章 提案手法とその検証 19 4.1 検索頻度と株価の相互相関 . . . 19 4.2 提案手法 . . . 20 4.3 提案手法の他の売買モデルへの適用 . . . 20 4.4 考察. . . 21目次 4.4.1 注目度と株の相関関係 . . . 21 4.4.2 提案手法の適用結果 . . . 24 第5章 考察 33 第6章 結論 35 謝辞 37 参考文献 41

付録A Google Trends Data 43

図目次

1.1 時系列データ . . . 1 1.2 株価変動の予測の要素 . . . 2 1.3 会社四季報(2009年1集 新春号より) . . . 3 1.4 ファンダメンタル指標 . . . 3 1.5 株価と移動平均 . . . 4 1.6 株式売買支援システム . . . 5 2.1 国内大手自動車メーカーの検索頻度の推移(2006) . . . 10 2.2 国内大手自動車メーカーの検索頻度(2006) . . . 11 2.3 国内大手自動車メーカーの株の出来高の推移(2006) . . . 12 2.4 国内大手自動車メーカーの株価の推移(2006) . . . 12 3.1 身長と体重の相関図 . . . 14 3.2 時系列の関数f(t) . . . 16 3.3 時系列の関数g(t) . . . 16 3.4 f(t),g(t)の相関図 . . . 17 4.1 注目度と株価の相互相関 . . . 19 4.2 注目度と株価の相互相関 (企業A) . . . 22 4.3 注目度と株価の相互相関 (企業B) . . . 22 4.4 注目度と株価の相互相関 (企業C) . . . 23 4.5 注目度と株価の相互相関 (企業D) . . . 23 4.6 注目度と株価の相互相関 (企業E) . . . 24 A.1 企業A . . . 43図目次 A.2 企業B . . . 44 A.3 企業C . . . 45 A.4 企業D . . . 46 A.5 企業E . . . 47 A.6 企業F . . . 48 A.7 企業G . . . 49 A.8 企業H . . . 50 – viii –

表目次

3.1 身長と体重 . . . 13 4.1 ラグ日数と移動平均の母数の変化による取引勝率 . . . 20 4.2 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率 . . . 21 4.3 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業A) . . . 25 4.4 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業B) . . . 26 4.5 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業C) . . . 27 4.6 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業D) . . . 28 4.7 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業E) . . . 29 4.8 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業F) . . . 30 4.9 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率(企業G) . . . 31 4.10 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取 引勝率企業H . . . 32第

1

章

序論

1.1

背景

近年,インターネットを介したオンラインによる個人投資家の株取引が急増している.こ れは,昨今のインターネットサービスによるトレードの普及により株式の個人取引の敷居が 下がったことに起因する.株取引を行う際に,その売買に適した時期を予測するために株価 の動きの予測は重要である.例えば,ある銘柄の株価が上がる前に購入して上がった後に売 却する事が出来ればその差額が利益となる.過去の時系列データから未来に同じ動きが起こ ると予想出来ると仮定した場合のグラフを図1.1に示す. 図1.1 時系列データ 予測対象とする株価は需要と供給によって決定される.ある企業の株式に対する需要が起 こるのは,企業の株価が企業の純資産額と比べて割安であるときや,売上げや利益の伸び 率が著しい時などである.また,新しいサービスや新たな製品を発売するといった情報や,第1章 序論 黒字から赤字に転落するかもしれないとったネガティブな情報によっても株価は変動する. ニュースで商品やサービスなどが話題となっている企業は,多くの人に注目されることで株 価も変動すると考えられる.こういったことから,株取引においては株価の変動予測には 様々な情報が必要になるため株取引における予測手法や支援システムの需要は大きくなって いる.予測に使用される要素の例を図1.2に示す. 図1.2 株価変動の予測の要素

1.2

これまでの手法と問題点

株式投資を行うためには,前提となる企業情報等の知識と,株価に関する時系列データか ら取引予測に必要な情報を汲み取るための解析手法が重要となってくる.前者は膨大な過去 の企業情報やニュース等を参考に分析する手法でファンダメンタル分析と言い,後者はこれ までの株価の変動から未来に起こる変化を予測しようとする分析手法でテクニカル分析と 言う.1.2.1

ファンダメンタル分析

ファンダメンタル分析では,会社四季報や企業のPR(press release),石油・天然ガス等の 化石燃料や金属資源の価格の変動より企業の業績を予想する.例えば,施設投資で商品を生 産する工場の建設を行うといったPRや,中東情勢の不安による原油価格の上昇等が上げら – 2 –1.2 これまでの手法と問題点 れる.前者の新たな工場の建設を行うことは,現行の工場だけでは生産が追い付かないため に建てるといった場合や,新しい製品の開発ラインを増やすため等といった株価の上昇する 話題と取ることが出来る.一方,後者の石油価格の上昇は,例えば様々な輸送コストの上昇 や石油製品を生産している所では原価が上昇する等,販売業やサービス業の価格が上昇する 等で売上げの悪化を予想して株価が下がると予測できる. 図1.3 会社四季報(2009年1集 新春号より) 図1.4 ファンダメンタル指標

第1章 序論 ファンダメンタル分析は株価そのものを予測するというより,企業の将来性を予測するこ とで株取引に関する判断を行うものである.

1.2.2

テクニカル分析

テクニカル分析は,将来の株価を過去の株に関する過去のデータから予測しようとするも のである.このテクニカル分析で使用される指標はテクニカル指標と呼ばれる各指標であ る.このテクニカル指標には株価や株の出来高(株の取引総量)を利用する. この時,予測は大きく二つに分けられる.一つは株価が上昇傾向にあるのか下降傾向にあ るのかといったトレンドの判断である.これには,移動平均を使用したり,出来高を観測す る手法等があり,トレンド系と呼ばれる.移動平均は母数の異なる2種類を使い,現在の株 価が上昇傾向なのか下降傾向なのかを予測する.例を図1.5に示す. 図1.5 株価と移動平均 母数の少ない移動平均の線が母数の多い移動平均の線の下から上に突き抜けた場合その株 価は上昇傾向にあると言える.逆に,母数の少ない移動平均線が母数の多い移動平均線の上 – 4 –1.2 これまでの手法と問題点 から下に突き抜けた場合その株価は下降傾向にあると言える. もう一方は,株価の適正価格予想による値ごろ感や株価の振れ幅の予測である.これには サイコロジカルラインやモメンタムと呼ばれるものがあり,オシレータ系と呼ばれる.モメ ンタムは移動平均の傾きで,正であれば上昇傾向であり,負であれば下降傾向で,絶対値の 大きさでそのシグナルの強さを知ることが出来る. サイコロジカルラインは,市場での株式の買われすぎや売られすぎの状態を見る指標で, 投資家の心理を数値化しようというものである.数値は次の式で計算する. サイコロジカルライン=過去n日で前日比で終値が上昇した日数÷ n × 100 (1.1) nは,12日間で行うことがこれまでの投資家の間での経験上の慣例である.この時,25 以下であれば下がりすぎで,75以上であれば上がりすぎていると判断する.

1.2.3

これまでの手法やシステムの問題点

これまでの株価に関する研究は,株価や株の売買高を使用した株価予測を目指す研究が多 く,株価以外の企業に対する情報を扱った予測は少かった.特に株取引支援システムや売買 アルゴリズムに関しては,ニュースなどの定性的情報を定量的に評価することが困難な事も あり,株価に関する時系列データを使用するものが殆ど存在せず,企業に対する噂等を考慮 したものが存在しなかった. 図1.6 株式売買支援システム第1章 序論 つまり,これまでの研究では株価に関する時系列データを使用した回帰分析[3]を始めと する線形なモデルやニューラルネットワークなどの非線形モデル [4],移動平均やカオスな どの時系列モデルを用いて予測するものが多かった[5][6][7]. 現状個人投資家が投資判断をする時に参照する情報はインターネットを利用する事で数多 く取得できるが,その情報量は膨大で効率良く処理するために新たな売買モデルや株取引支 援システムの需要が高まっている.取引のために予測すべき株式の価格を変動させるのはそ の銘柄に対する需要と供給であり,任意の企業の株式に対する需要は,ニュースや口コミに よる企業や商品・サービスへの評判が良い・悪いなども重要な情報になる.しかし,前述の ように株価に関する時系列データを用いた取引モデルや株取引支援システムは数多く存在す るが,その一方企業に対するニュースや噂等の注目されている度合を考慮したものが無い. これは,株式投資の支援を行うためのシステムでありながら重要な情報である企業に対する 情報をシステムが利用していないと言うことであり,本来人間が株式売買を行う場合に取り 扱っている情報が取引支援システムでは大きく欠落していると言える.

1.3

本研究の位置付けと目的

前述のように,株式投資の際の分析手法としてはテクニカル分析とファンダメンタル分析 の二つに分けることが出来る.テクニカル分析は既に多くの研究がなされているが,ファン ダメンタル分析手法を支援システム・売買モデルに組み込んだものは少い. そこで本研究では,より人間が行うような株式取引に近づけるために株価に関する時系列 データ等の定量的情報だけでなく,人々の企業に対する注目や興味といった,本来人間が取 引を行う際には使用されてきたが取引支援システムでは今まで使用されてこなかった情報を 使用することにより,これまでの限られた情報により行われてきた手法の精度をより向上さ せる事を検討する. – 6 –1.4 本論文の構成

1.4

本論文の構成

以下,本論文の構成について述べる.第2章では,Google Trends と株価との説明を行 う.第 3章では,株価の相関関係に関して実験する.第4章では,本研究で提案する注目 度として使用する検索頻度データを使用した株式取引の説明と,その検証結果について述べ る.第5章では,本研究で行った実験に関する考察を行う.最後に,第6章では本研究に対 するまとめを行い,今後の課題について言及する.第

2

章

Google Trends

2.1

まえがき

本章では,本研究で企業への注目度として使用する Google Trends の説明を行う.その 後,得られた相関関係を示す.2.2

Google Trends

とは

昨今のインターネットの普及に伴い,気になる情報や調べ物をする際にインターネットを 利用する人は増加している.インターネットを利用した情報検索を行う場合,多くの人はGoogle 社 や Microsoft 社が提供するような検索サービスを利用する.この,Google 社の

提供するキーワード文字列検索システムで,ある任意のキーワードに関する検索頻度を取得 できるサービスが同社が提供する Google Trends というサービスである.

Google社が提供するサービスである Google Trendsが提供する検索頻度データは,同社

の提供する検索サービスで使用された任意のキーワードに関する検索頻度を時系列で取得す ることが出来る.この検索頻度データ任意のキーワードにおけるデータを2004年分から一 日単位で入手でき,検索された地域指定で入手する事もできる.また,取得できる検索頻度 データは相対的な値と絶対的な値を選択できる.相対的な値は,選択した期間の平均が基準 となっており,絶対的な値は2004年1月の平均が基準となっている.本研究で主に用いる データは2006年の絶対的な値のデータで,地域は日本となっている.以下に今回使用した データの例を図2.1に示す.

第2章 Google Trends 図2.1 国内大手自動車メーカーの検索頻度の推移(2006) この例では,2006年の1年間にGoogleで検索された頻度の推移を2004年1月の時点で の検索回数から比で表したものである.この例では,1月中旬や10月に検索回数の増加が 見られる.例えばこれは新車の販売開始など,ユーザーの注目を集めることがあったものと 推測できる.

2.3

注目度

インターネットとweb検索が普及している現在,この検索に使われるキーワードは,検索 対象となる情報に関連する言葉になるため検索を行った人間の興味が反映されていると考え – 10 –2.3 注目度 られる.このことから,あるキーワードの検索に使用される頻度が急激に増加するなど大量 に使用された事が分かれば,そのキーワードに関する情報が数多くの人間に注目されている と考える事が出来る. また,株価の出来高のように実際に株式が取り引きされてから初めて取得できるデータと 違い,まだ株式を買っていないが注目されている企業を捜し出す事も可能であると考える. 他の利点として,これまでの株価やその取引高のような使われてきた時系列データを利用 することが無いので今までの株取引における指標では検知できないシグナルが取得できると 考える. 次に, Google Trends による検索頻度データを図 2.4,株式の取引量である出来高を図 2.3 株価を図2.2に示す. 図2.2 国内大手自動車メーカーの検索頻度(2006) このグラフの各データは2006年1月4日を1とした相対データである.

第2章 Google Trends 図2.3 国内大手自動車メーカーの株の出来高の推移(2006) 図2.4 国内大手自動車メーカーの株価の推移(2006) 4月の終わりや7月頃の株価とGoogle Trends のデータの動きから何らかの関係がある ように見える. – 12 –

第

3

章

相互相関係数

3.1

相関

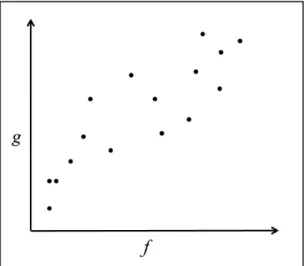

ある何らかのデータの集合があるとすると,その集団を表すものが平均値や偏差値であ る.このように偏差や分散などは1つの変数の状態でその集団を示すというもので,2つの 変数の集合を同時に見たときのその2つの変数のかかわりを相関と言う.ある2つの変数α とβがあるとき,αの値が増加するとβの値も増加し,逆にαの値が減少するとβの値も減 少するという関係であれば2変数は正比例であると言え,αの値が増加したときにβの値が 減少し,αの値が減少したときにβの値が増加するような関係であれば変数αと変数βは反 比例であると言える.例として身長と体重における関係を調べる. 表3.1 身長と体重 身長 176 170 163 173 170 171 165 170 176 156 体重 61 73 54 65 67 62 51 57 77 43 このように10人の身長と体重が分かっているとする.この身長と体重のデータにどんな 関係があるのかを調べるときには相関図を使用する.相関図を用いれば,2種類のデータの 間にどのような関係があるのか見ることが出来る.次にこの身長と体重に関する相関図を 示す.第3章 相互相関係数 図3.1 身長と体重の相関図 この図から,身長と体重には正の関係があり,身長が高ければ体重も高くなるという関係 が分かる.

3.2

共分散

2種のデータ間の関係は相関図を描くことでおおよそを把握することは難しくない.しか しその2種のデータの間の関係がどの程度の強さかは分からない.この時に使われるのが共 分散と言われるものである.共分散は次式で表される. 1 n ∑ i (xi1− ¯x1)(xi2− ¯x2) (3.1) – 14 –3.3 相関係数 この式は,各項が正になるのは,xi1,xi2が両方とも平均以上か両方とも平均以下の時で ある.このような項の割合が多ければこの値が大きくなる.ゆえに,共分散は2つのデータ の間の関係を表していると考えることが出来る.

3.3

相関係数

共分散を用いることで相関の強さを図ることは出来るが,2変数の絶対値に差がある場合, 共分散の値から関係の強さの度合を図ることが難しい.そこで,共分散を2辺それぞれの標 準偏差で割る.この値を相関係数と言う.相関係数は次式で表される. ∑ i(xi1− ¯x1)(xi2− ¯x2) √∑ i(xi1− ¯x1)2 √∑ i(xi2− ¯x2)2 (3.2) これをピアソンの相関係数と言い,単に相関係数と言うときはこれを指す場合が多い.こ の時の相関係数の値をxとすると次の範囲の値を取る. −1 ≤ x ≤ 1 (3.3) 相関係数が正の値を取るとき,それら2種類のデータは正の相関の関係にあると言える. この時,一方のデータの値が増加すればもう一方のデータの値も増加する傾向があると言 える. 反対に,相関係数が負の値を取るとき,それら2種類のデータは負の関係にあると言え る.この時,一方のデータの値が増加すればもう一方のデータの値が減少する傾向があると 言える.3.4

相互相関関数

相互相関関数とは,異なる関数f, gがあるときに,二つの関数の位置をずらしながら,一第3章 相互相関係数 (f × g)(m) = 1 n− 1 ∑ i f (i)g(i + m) (3.4) これは,2つの時系列f (t), g(t)について,それらの組(f (t), g(t))のピアソンの相関係数を 計算したものと考えることができる. 図3.2 時系列の関数f(t) 図3.3 時系列の関数g(t) – 16 –

3.4 相互相関関数

値の上がり下がりに関連があれば図3.4のようになり,相関が高くなる.

第

4

章

提案手法とその検証

本章では,まず検索頻度データと株価の相関を調べる.そして,本研究で提案するGoogle Trends より得られる検索頻度データを使用した取引の売買モデルの説明を行い,実際にそ の売買モデルを用いた取り引きを行いその有効性を確認する.また,検索頻度以外の情報を 使用した売買モデルのみの取引と,検索頻度データを使用する売買モデルの両モデルを同時 に使用した取引を行う事で,より高い精度の向上が図れる事を確認する.4.1

検索頻度と株価の相互相関

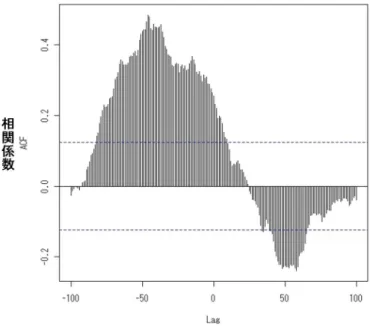

ある企業の注目度と株価の相互相関関数から得られた相関関係の結果を図4.1に示す. 図4.1 注目度と株価の相互相関第4章 提案手法とその検証

図4.1では,相関係数が正のとき Google Trendsの値と株価の値の関係として正比例で

あると言え,負の時は反比例の関係に事を示している.

4.2

提案手法

Google Trends からの検索頻度データを使用した取引を行う.Google Trends から得ら

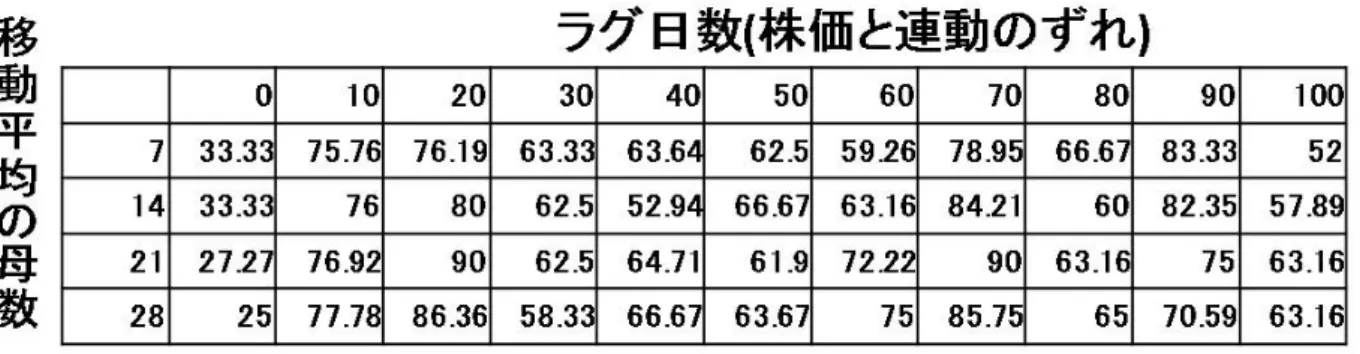

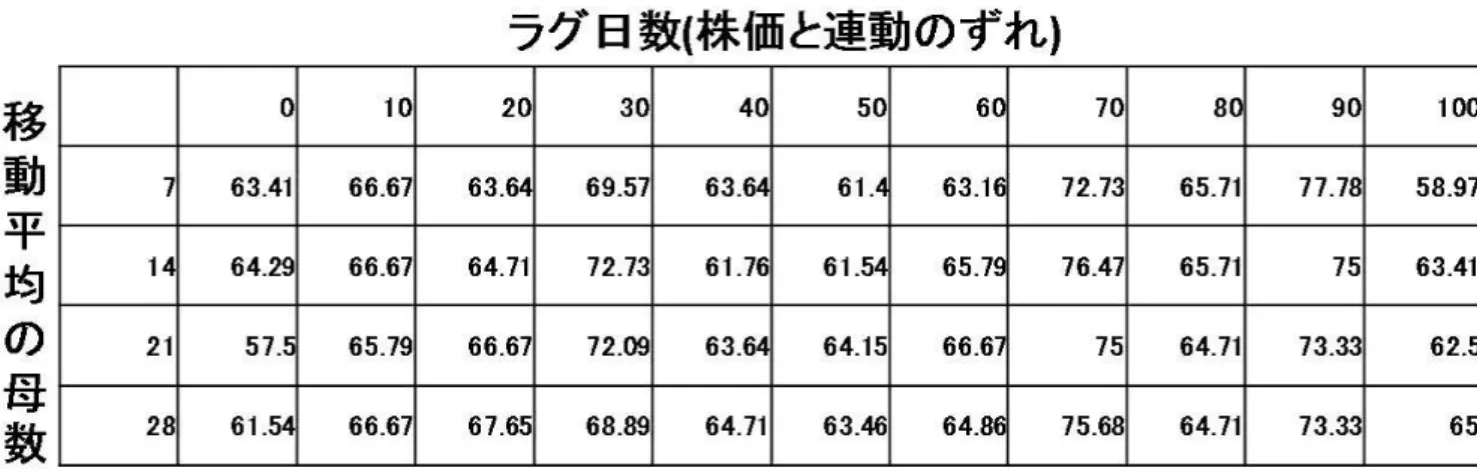

れる任意のキーワードの検索頻度が高くなった場合に世間での注目度が上がったと考える. この時比較する検索頻度は,任意のキーワードの前日の検索頻度と,前日の直近の移動平均 を比較して,前日の検索頻度の方が高ければ注目度が高くなっていると判断して取引を行う という売買モデルを考える.この時,Google Trends から得られる検索頻度データと株価の ラグ日数は0日から100日まで10日単位で変化させ,移動平均の母数は7日から28日ま で7日ずつ変化させる.ある企業における 任意のキーワードの検索頻度と株価の連動のず れと移動平均の母数を変化させながら取引を行った結果を表4.1に示す. 表4.1 ラグ日数と移動平均の母数の変化による取引勝率

4.3

提案手法の他の売買モデルへの適用

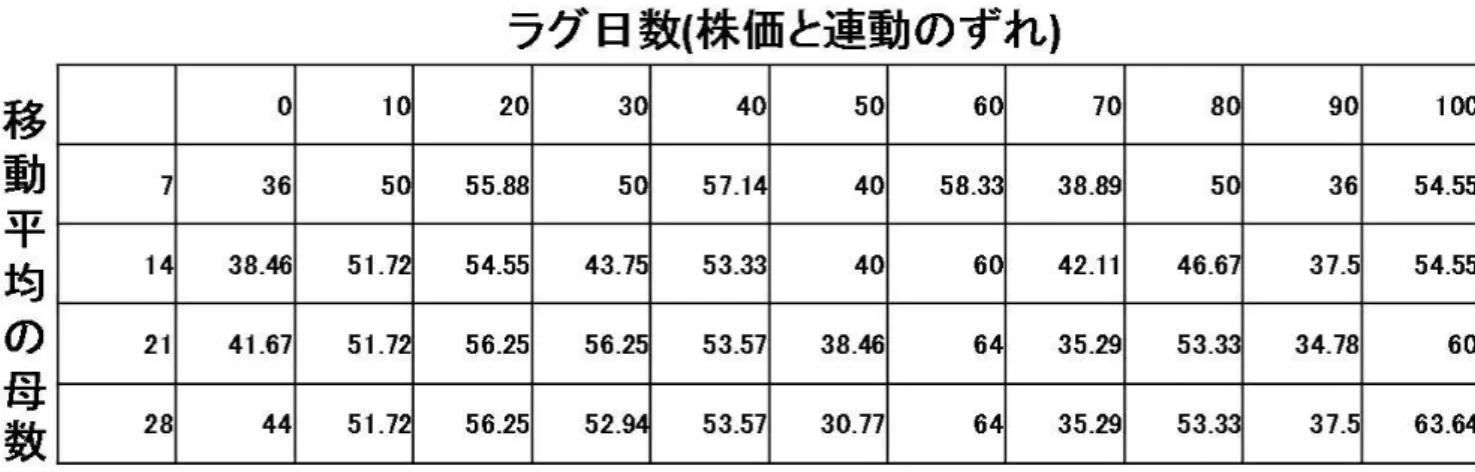

本研究の提案手法である取引モデルを他の取引モデルと併用する事でより高い高い精度で の取引が可能かどうかの検証を行う.使用した他の取引アルゴリズムとは,前日の終値が前 – 20 –4.4 考察 日の始値より高ければ取り引きを行うという売買モデルで,ある日の始値より同日の終値が 高ければその株式に上昇の勢いがあると判断している.本研究の提案手法ではない取引モデ ルのみを使用した場合の勝率は [提案外手法 (勝率)] 60.53 となっている.表4.2は,表4.1で用いた売買モデルと,株価を用いた他の取引アルゴリ ズムと併用時の結果である. 表4.2 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率

4.4

考察

4.4.1

注目度と株の相関関係

本章では,Google Trendsと相互相関関数の説明,Google Trends より得られる検索頻度

データと株価の相関関係を示した.次章では,検索頻度データを使用した取引を行う.

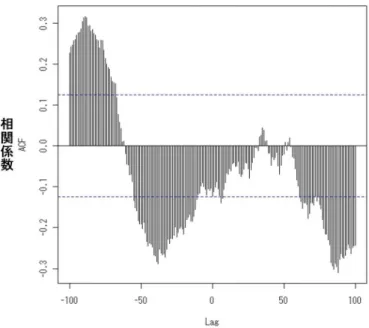

Google Trends からの検索頻度データと株価の相関関係に関して図4.1以外の企業の結果

第4章 提案手法とその検証

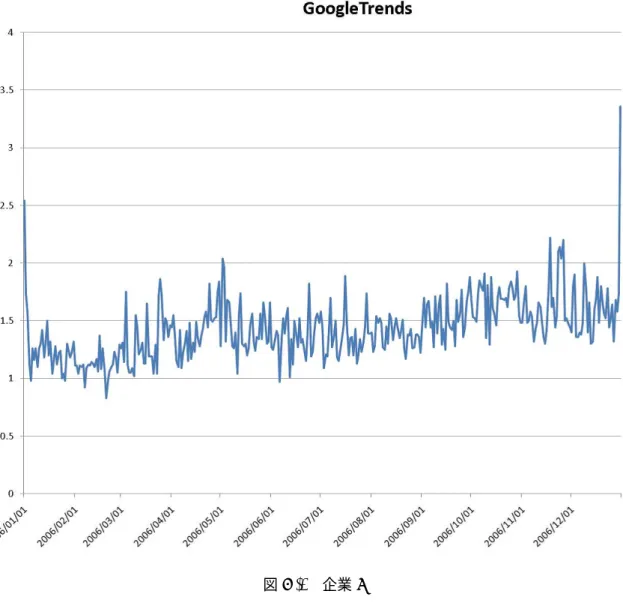

図4.2 注目度と株価の相互相関(企業A)

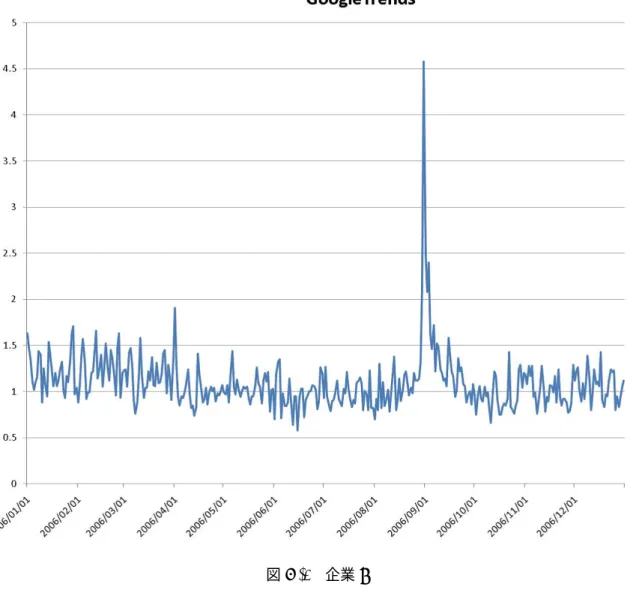

図4.3 注目度と株価の相互相関 (企業B)

4.4 考察

図4.4 注目度と株価の相互相関(企業C)

第4章 提案手法とその検証 図4.6 注目度と株価の相互相関 (企業E)

4.4.2

提案手法の適用結果

提案手法により実際に取引を行った企業の場合に関しての提案外売買モデルのみと,提案 モデルと既存のモデルの併用の結果を次に示す.また,各企業の株式の取引結果にかんする 考察を述べる. – 24 –4.4 考察

企業A

提案外手法 (勝率) 66.67

表4.3 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業A)

第4章 提案手法とその検証 企業B 提案外手法 (勝率) 37.84 表4.4 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業B) これまでの企業と傾向が逆で,70程度のずれで大きく勝率が下がる.ただ,こういう傾向 がある銘柄の場合逆の取引を行うことで大きな利益が上げられると考えられる.大きく勝つ か負けるかのどちらかに偏れば,それに合った取引を行うことで利益を得ることができる. – 26 –

4.4 考察

企業C

提案外手法 (勝率) 48.15

表4.5 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業C)

第4章 提案手法とその検証 企業D 提案外手法 (勝率) 60.53 表4.6 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業D) この企業は例で取り扱ったもので,ラグが70日の所において特に元となる手法の勝率か ら40ポイント弱の変化が見られた.また,ラグが20日の場合も勝率の大きな変化が見ら れる. – 28 –

4.4 考察 企業E 提案外手法 (勝率) 46.75 表4.7 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業E) この企業の場合はラグが60日の場合と70日の場合において勝率が大きく変化している. 70日のラグの場合は大きな変化ではないが,70前後のラグにおいて大きく変化していると 取れる.

第4章 提案手法とその検証 企業F 提案外手法 (勝率) 53.75 表4.8 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業F) この企業の場合はラグが10日の場合と70日の場合に大きな変化があると言える.10日 と70日のラグの場合15ポイント程既存の手法のみより変化している. – 30 –

4.4 考察

企業G

提案外手法 (勝率) 54.05

表4.9 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率(企業G)

第4章 提案手法とその検証 企業H 提案外手法 (勝率) 47.37 表4.10 他アルゴリズムと併用したときのラグ日数と移動平均の母数の変化による取引勝率企業H この企業の場合はラグが30日と70日の場合に大きな変化が見られる.30日の場合と70 日の場合で正負の方向は逆だが,総じて15ポイント程度の変化が見られる. – 32 –

第

5

章

考察

Google Trendsと株価の相互相関は,正の相関が出ている場合は勝率が上がり,負の相関 が出ている場合は勝率が下がる事が散見された.これは.取引の結果を分かり易くするため に購入のみを行った結果と考えられる. Google Trendsと他手法を組み合わせた取引では,第4章の途中で示した企業の例では約 91%以上という非常に高い勝率が見受けられる.この企業に対して他取引手法のみでは勝率 は約61%であり,本提案手法により取引の勝率を高める事が可能と考えられる.そして,本 実験では取引回数は少いものの勝率が100%になった銘柄も存在した.このため,本研究で 示した手法は現状の売買モデルの精度を向上させる事が可能であると言える. 他の企業では逆に勝率20%を下回るなど大幅に下がったケースも見られた.この場合は, 逆の売買シグナルを出すことで大きな利益が得られる. 本研究の提案手法を利用することにより,株価が変化するタイミングを図る精度が向上す る事を示すことが出来た.特に,既存の手法と組み合わせて使用すると既存の手法より勝率 が勝つか負けるの方向に最大の平均で10ポイント以上傾いており,これは先にも記したが 取り引きの手段を購入のみにしているためだと考えられる.また,本研究の手法を使用する ことで他の手法では発見できていない売買タイミングを提案手法では発見出来ていると言え る.これは,従来の支援システムのような株価の時系列データや株式の出来高のデータを使 用したものではなく,本研究で初めて企業への注目度を使用した事で新たな売買のタイミン グを検出できるということである. 本研究の手法と従来の株式売買手法を組み合わせる事で,従来の株式売買における支援シ第5章 考察 また,株価と出来高と注目度の関係に着目すると,相互相関関数の形状が似通っている企 業がある分かる.しかし,実際に取引を行ってみると,勝率に差違が見られる.これから, 株価とキーワードの検索頻度の相関の類似だけでは株式取引の判断規準にはならないと言え る.一方,他の手法と組み合わせると,他の手法のみの場合と比較して勝率が良くなるため, ここでも他の手法では検知できていない部分が本研究の手法には含まれていると言える. – 34 –

第

6

章

結論

本研究では,株価の注目度を利用した株売買に適した時機推定を行った.今回の実験で示 した注目度を使うことでより高精度に,株価の推定が出来る可能性を示した.企業によって の違いはあるが,Google Trendsを使用することでより良い取引に適した時期を図れ,株式 銘柄に合ったタイミングで売買を行うことが出来ることを示した.本研究では企業への興味 の度合を測るために Google Trendsでの任意のキーワードの検索頻度を注目度とし,市場 での株価の値動きと注目度の関係を相互相関関数で調べ,また注目度を用いた株式取引を 行って実験した.この結果,株価と検索頻度の相関が似ていても直接取引における勝率が 違ったのは,検索頻度データのみを使用した取引では無く他手法と併用したためであると考 える. 株価は,そもそも人間の行動心理,集団心理,そして社会行動の結果として表れる指標と 考えることが出来る.これらの要因の全てを直接観測しデータを集計することが究極の目標 であるが,それはこれまで現実的には困難であった.しかし,昨今のインターネットの普及 と,人々のインターネット上での行動・活動の増加は,膨大なログとして記録されるので, これを集計・解析することで人間の内の心理や集団心理を測る手段となりうるようになっ た.例えば,本研究での Google Trends は検索という行動や,ショッピングサイトでの商 品ページの閲覧履歴や購入履歴や,閲覧している画像・動画の内容等から人々の特定の事物 に対する興味・関心を推定することができる.今後このようなインターネット上の様々な人 間の行動のログを通してより多くの社会的・経済的知見を得ることが望まれる. 本研究の今後の展開としてまずは,検索頻度データを利用する他の売買モデルの考案が考第6章 結論 処理の手法によっても結果が大きく変わると考えられるからである.また,組み合わせる相 性の良い他売買モデルの検証等が考えられる.実際に株取引支援システムで使用されている 売買モデルは,本研究で提案する手法と組み合わせて使用した売買モデルの他にも多くの売 買モデルがあり,それらとの最適な組合せを検討する事でより精度の高い予測・支援が行え ると考える. – 36 –

謝辞

学部4年と修士の2年の6年間にも及ぶ大学生活は,今にして思えばあっという間の出来 事であった.大学生活にあたり一人暮しも初めてであり,様々な不安もあったがなんとか修 士論文を書き上げることが出来た.同輩と比較すると取るに足らない内容の研究かもしれな いが,私自身がテーマを考え,精一杯の一手を打ったつもりである.普段こういった文章を 書くことが無いので拙い表現になるかもしれないが,私の感謝の念を示そうと思う. 本稿を書くにあたり、終始温かいご指導を頂いた高知工科大学情報学群の吉田真一講師に 心より感謝します。学部3年時の研究室配属から考えるともう4年近くになりますね.私 が所属したばかりの時は研究室の所属人数が少なかったのでよくカレーを食べに行ったこと が記憶に残っています.研究室の人数が増えたり,御結婚をなされてからはすっかり回数が 減ってしまいましたが,研究室に所属したばかりの頃はああいった経験が先輩と接するきっ かけになったので良いコミュニケーションだったと思います.ただ,話の途中に冗談なのか そうでないのか判断がしにくい事が多々あったのでしんどかったです. また,本研究の副査を御引受け頂きご助言頂いた同学群の篠森敬三教授,並びに同学群の 福本昌弘教授に心より御礼申し上げます. 妻鳥貴彦講師には,お酒の席での生き方を教えていただき非常に感謝をしています.忘年 会に新年会,オープンキャンパスの打ち上げにと様々な場面で御世話になりました.ただ, 明け方まで飲みつづけるのは楽しかったですが辛いときもありました.佐伯幸郎助教には, その日々の在り方から図太く生きる術を学んだ気がします.ただ,ひじょうに恐縮なのです が,多少は変われたのではないかという感謝の気持ちと,無茶振りが辛かったという気持ち がせめぎ合っています.研究室の同輩である立花啓海氏,中谷浩輝氏,中山達喜氏には多大 な迷惑をおかけした事をここにお詫びすると共に,短いですが言葉を贈りたいと思います. 立花啓海氏は,もう少し空気を読むの空気の意味を考えてみてください.中谷浩輝氏は,稀 に変な時があります.具体的に何かとは言えないのです,すみません.中山達喜氏は,進学謝辞 した研究室の同期の中で唯一車を持っているということで色々御世話になりました.ただ, ここ1年くらいで気になったのですが大学で寝ているときの寝息が苦しそうなのがとても気 になります.同研究室に同期で配属されて先に就職した豊嶋慎吾氏と永友興志氏はお元気で しょうか.私の就職先はお二人が働いている関東とは違い関西になります.すぐに東京に転 属になることは無いでしょうが,もし東京勤務になった暁には仲良くしていただければと思 います.無論,関西圏に来るときには一声かけていただければと思います. 研究室の大先輩である岡本一志氏.同じ研究室に所属していたのは1年間だけでしたが, 別大学に進学されましたね.一緒に活動できた間は1年間だけでしたが,とても頼もしい先 輩で,今でも当時のその後ろ姿が脳裏に鮮明に残っています.高知に実家があるということ もあるかもしれませんが,ちょくちょくこちらの研究室に足を運んでいただきその度に御指 導頂いた事も記憶に残った理由でしょうか. 一つ上の先輩の前田豊文氏と鈴木慎也氏.鈴木慎也氏の携帯の着メロが懐かしいです.ど こかで聞いた音楽だなと思ったらゲームの音楽でしたね.今なら私も立花啓海氏も何の曲な のかが即答できる自信があります.前田豊文氏とは,室戸貫歩に何度も一緒に参加しました ね.残念ながら私は今年度も貫歩できませんでしたが,来年度こそはという意気込みはあり ます.なんとか休みを取って高知に戻ってきますので,是非一緒に参加しましょう! そして,一つ上の先輩で院進されて一緒に3年間を過ごした森木彰規氏.不甲斐無い後輩 ばかりでかなりの御迷惑をおかけしたことだろうと思います.今考えても全然良い後輩でな かったなと猛省しているところです.特に,先生の話が冗談なのか本気なのかよくわからず 困った思いもしましたね.そして,学会で中国に一緒に行きましたね.そして研究室からは 立花啓海氏との三人の参加でしたね.個人的には料理の香辛料が日本のものと違い,苦労し ましたね. 他研からの移籍されてきた塩崎祐介氏と小松和也氏.過ごしたのは一年の間でしたが,私 としてはその手際のよさに驚くばかりでした.私自身が要領が悪いので,手際の良い方の行 動が身近で感じれて非常に勉強になりました. そして,中国は吉林大学からの留学生である孫亮氏.英語が苦手な私で,コミュニケー – 38 –

謝辞 ションがあまり出来ず個人的にはもっとお話をしたいと思っています.一緒に室戸貫歩に参 加されて,50km以上を歩かれた事は是非思い出として残しておいてください. 最後に,温かく見守ってくれた家族に感謝します.6年間も大学に通わせていただき,そ の間に妹は先に就職してしまいましたね.実はちょっと焦っています.自分は現状ただの無 駄飯食いなので.後は,1ページ増やすために書くことが出来て非常に感謝しています. 最後に,私を支えてくれた全ての方々に心より感謝申し上げます。.

参考文献

[1] 張 へい,松原 茂樹,“株価データに基づく新聞記事の評価” 人工知能学会全国大会論文 集,Vol. 22, pp.1E2-04, 2004 [2] 若林 智信,“日本の株式市場における出来高の分析” 大蔵省財政金融研究所「ファイナ ンシャル・レビュー」, March., 1999 [3] 大村 敬一,宇野 淳,“株価と売買高” 早稲田商学同攻会,376号pp.31 - 60 March., 1998 [4] 馬場 則夫,西田 将人,甲斐 良隆: “ニューラルネットを活用した従来型テクニカル分 析手法改善の試” 電気学会論文誌C, Vol. 126, No. 11, pp.1324-1331 (2006) . [5] 山本 拓,“時系列分析とその経済分析への応用” 大蔵省財政金融研究所「ファイナン シャル・レビュー」, June., 1992 [6] 坪内 浩,白石 賢,“景気動向を判断する際に用いる総合指標” 大蔵省財政金融研究所 「ファイナンシャル・レビュー」, June., 2001 [7] 竹内 裕也,宮内 肇,喜多 敏博: “電力市場価格のカオス性に関する基礎的検討” 電気 学会論文誌B, Vol. 129, No. 7, pp.897-904 (2009) . [8] 大東 真,“企業の信用度評価への定性的情報の適用” 高知工科大学学士学位論文, 2009付録

A

Google Trends Data

図A.1 企業A

この企業は第4章で示した企業AのGoogleTrendsのデータである.夏頃にやや検索頻

付録A Google Trends Data

図A.2 企業B

この企業は第 4 章で示した企業B のGoogleTrends のデータである.年末に向かって

徐々に検索頻度が上昇しているのが分かる.

図A.3 企業C

この企業は第4章で示した企業 CのGoogleTrendsのデータである.この企業は9月頃

付録A Google Trends Data

図A.4 企業D

この企業は第4章で示した企業DのGoogleTrendsのデータである.この企業は,検索

頻度が多少上がることもあるが比較的安定していると見える.

図A.5 企業E

この企業は第4章で示した企業EのGoogleTrendsのデータである.この企業は年始か

付録A Google Trends Data

図A.6 企業F

この企業は第4章で示した企業FのGoogleTrendsのデータである.この企業は2月頃

に検索頻度が急上昇しているが,それ以外の時期の検索頻度は比較的安定している.

図A.7 企業G

この企業は第4章で示した企業GのGoogleTrendsのデータである.この企業は年間を

通して比較的安定した検索頻度である.あえて言えば 11 月前後に検索頻度の上昇がみら

付録A Google Trends Data

図A.8 企業H

この企業は第4章で示した企業HのGoogleTrendsのデータである.この企業では年末

年始と3月頃に検索頻度が上昇しているが,それ以外の時期は比較的安定している.