■アブストラクト

世界的な金融危機を招いた反省から,グローバルに活動する金融機関に対 する監督法制の見直しが各セクターにおいて進められているところ,保険セ クターにおいても,国際的に活動する保険グループ(IAIG)を監督するため の国際標準となる規制枠組の方向性が明らかにされ,ルールの具体化に向け た作業が進められている。保険グループ監督のための共通枠組(ComFrame)

では,IAIG の定義が示され,そこで課される保険資本基準(ICS)のあり方 についても,具体的な計算方法の考え方が示されている。グローバルシステ ム上重要な保険グループ(G‑SII)に対する追加の資本規制は,基礎資本要 件(BCR)と,より高度の損失吸収力(HLA)規制が,全体に係る保険資 本規制よりも先に形となった。今般の規制では,保険リスクの評価に加えて 非保険業務のリスク評価手法の開発が進められており,保険業規制全体の質 を高める効果も期待される。保険契約者保護を超えた金融システム保護のた めの監督法制は,従来の監督法の枠を超えるものであるので,その考え方を よく咀嚼して,保険業法改正に備えることが望ましい。

■キーワード

国際保険監督,保険資本基準,保険グループ監督

*平成27年10月25日の日本保険学会全国大会(慶應義塾大学)報告による。

/ 平成28年 月 日原稿受領。

国際保険監督規制の現状と課題

木 下 孝 治

.はじめに

本報告は,保険監督者国際機構(IAIS)による国際保険監督規制の現時 点における概要と課題を,シンポジウムのテーマである 保険業のグローバ ル化 の観点に即し,法学の視点から整理し,検討することを目的とする。

新たな保険監督規制1)は,その適用対象の広狭及び全般的な監督ルールと 資本規制の区別に応じて,国際的に活動する保険グループ監督のための共通 枠組(ComFrame)を設け,その中で保険資本基準(Insurance Capital Stan- dard:ICS)を導入すると共に,グローバルシステム上重要な保険グループ

(G‑SII)に対しては,システムへの影響波及を予防するために追加的に課せ られる基礎資本要件(Basic Capital Requirement:BCR),更に,G‑SII 向 けの,より高度の損失吸収性(Higher Loss Absorbency:HLA)規制が構 想され,具体的な規律が形となって現れてきている。これらについて,議論 の進捗状況を確認し,現時点で,保険監督法制の見地から留意すべき事項を 指摘したい。

.IAIS のミッションと保険業のグローバル化

今般の国際的な保険監督規制の見直しは,2008年以降の世界的な金融危機 1) 本稿の検討対象となる今般の国際保険監督規制については,既に多数の先行 研究が得られている。まず,平成26年度の本学会大会共通論題 保険業規制と 国際的調和 を構成する溝渕彰 金融危機後の保険・監督規制 背景事情と 考え方を中心に 保険学雑誌629号 頁(2015),浅見俊雄 IAIS における G‑SIIs の検討状況と本邦保険業界に与える影響 同17頁,上野雄史 金融規 制と企業会計の調和化が保険業に与える影響 同31頁,諏澤吉彦 保険業規制 の国際協調のあり方に関する考察 同47頁は,いずれも本稿の前提又はルール 策定過程の前段階を詳しく論じている。また,河合美宏 国際保険規制の最近 の進展 ICP 改定,コムフレーム,金融安定を中心に 損害保険研究74巻 号179頁(2012),同 国際保険規制の最近の動向 損害保険研究75巻 号351 頁(2014),同 国際保険資本規制の進展 損害保険研究76巻 号167頁(2014),

同 国際保険資本規制 損害保険研究77巻 号75頁(2015)は,いずれも IAIS 事務局長による IAIS ルールの策定過程の解説である。

以後,G20,金融安定理事会(Financial Stability Board:FSB),ジョイント フォーラムなどの国際機関が,金融危機の原因を分析し,対策を検討する中 で必要性が明らかにされ,立案されたものである。これらの国際機関による 分析のうち,2010年 月にジョイントフォーラムが公表した金融規制の分断 性に関するレポート2)において,従前の規制体系に隙間が存在しており,そ れが悪用されたことが問題視された。一つには,銀行,証券,保険など種々 の金融規制の間に存在する規制の隙間,即ち,分野横断的なリスクの存在で あり,今ひとつは,国毎に異なる規制の間に存在する隙間である。これらの 問題を解決するために,国際金融コングロマリットに対する規制の見直しが 進められている。

国際保険監督の分野において,国際的なコングロマリットの規制が目指さ れていなかったわけではない。IAIS は,1994年の設立以来,各国の保険監 督法制を調整し,その整備を促進するために,保険基本原則(ICP)を2003 年に大幅に改定し,それ以来,これを逐次見直してきた。国際保険グループ の監督原則は,1997年に,国際的な保険業者,保険グループの越境活動に対 する監督原則(保険コンコルダット)3)を取りまとめたところにまで遡るこ とができる。

しかし,保険監督者が国際的に活動する保険グループ全体の活動・リスク を監督対象とし,規制の隙間を特定して規制潜脱行為を回避し,監督者間で 協調してグループ全体を監督するという現時の要請に応えるためには,現時 の問題解決にふさわしい越境的な監督体制が必要となる。従来の保険業監督 は,主に保険契約者保護の観点からの規制を検討してきたものであって,グ ローバルな金融秩序維持の観点を正面から見据えることが,現在のように明 2) Joint Forum, Review of the Differentiated Nature and Scope of Financial Reg- ulation - Key Issues and Recommendations (2010), http : www.bis.org/publ/

joint24.pdf

3) IAIS, Principles applicable to the supervision of international insurers and insurance groups and their cross-border business operations (Insurance Con- cordat), 1999, http : iaisweb.org index.cfm?event=openFile&nodeId=34136

確に求められてこなかった。以上の観点から IAIS の基本定款が改訂され,

IAIS の第二のミッションとして,グローバル金融市場の安定が追加された4)。 現時の文脈では,グローバル金融市場秩序を維持し安定させることが重要性 を獲得し,そのための新たな監督枠組を模索する作業が進められることにな った。

.IAIS が整備を進める新たな規制体系

IAIS における具体的な課題としては,国際的に活動する保険グループの 監督につき,他の金融セクターと同様に,ガバナンスの改善が求められたほ か,保険セクターの金融システムへの影響が分析され,リスク計測手法を開 発することとなった。また,保険監督者の監督手法についても,監督者間の 情報交換,意思決定,規制措置の執行等,多くの場面で連携が求められ,そ の具体的な手法を構想する必要が生じた。

4) IAIS の基本定款 条によれば,同機構のミッションは,効率的でかつグロ ーバルに首尾一貫した保険業監督の促進と,グローバルな金融安定性の確保に 貢献することである。そして,この二つのミッションを遂行するために,⒜保 険監督上の諸原則,基準などを整備すること,⒝これらの諸基準の導入・実施 を支援すること,⒞保険監督機関相互または他の監督機関との協力・情報交換 などを促進すること,⒟保険監督に影響し得る潜在リスクを同定し共通の関心 を向けさせること,⒠金融市場監督に従事する国際機関を連携協力させること 等 を 掲 げ て い る。2015 年 11 月 に 最 終 改 訂 さ れ た IAIS 基 本 定 款 は,http : iaisweb.org index.cfm?event=openFile&nodeId=58076.

5 ) IAIS, Insurance Core Principles updated November 2015, http : iaisweb.

org index.cfm?event=openFile&nodeId=58067

表 IAIS による国際保険監督規制の見直しスケジュール

保険基本原則:

ICP

IAIG 向けの 共通枠組:

ComFrame

IAIG 向けの 保険資本基準:

ICS

G‑SII 向けの基 礎的資本規制:

BCR

G‑SII 向けの損失 吸収能力規制:

HLA

2009 金融安定理事会(FSB)の設立。

ジョイントフォーラムによる金融規制の分断性分析レポート(2010年 月)

2010 策定作業開始

2011 ICP の全面改訂 Concept paper

保険と金融安定性(IAIS レポート,11月)

2012 2012草案

市中協議 2013 ICP22の改訂 2013草案 市中協議

FSB:G‑SII を指定(以後毎年)

G‑SIIs:政策措置ペーパー

2014 草案改訂版 ICS 草案

市中協議

市中協議後,

G20に提出 2015 ICP4, 5, 7, 8, 23

(ガバナンス関係)

改訂

スケジュール 等

update 情報

10月に公表,11月 に G20に提出予定

2016 ICP1, 9, 10, 11

(監督権限)

3, 12, 25, 26の改 訂5)

草案 第二次市中協議

2017 ICP2, 6, 13‑22, 24の改訂

Version 1.0 の採択

2018 Version 2.0 市中協議 フィールドテス ティング結果取 りまとめ 2019 ComFrame の

採択

Version 2.0 の採択

2020 施行予定 施行予定

出典:IAIS 公表文書にもとづき,筆者作成(以下同じ)

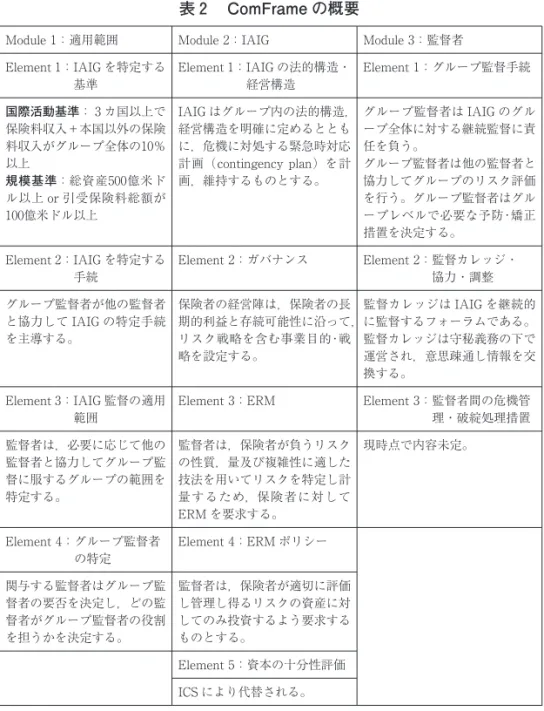

⑴ IAIG 監督のための共通枠組(ComFrame)

ComFrame6)とは,その適用範囲ないし IAIG の定義,IAIG を名宛人とす る監督原則,監督機関を主な名宛人とする手続原則の つのモジュールに分 け,モジュール毎にエレメントを ないし 項目立てて,IAIG に課される べき要求と IAIG に対する監督手続・手法に関する諸原則を明らかにしたも のである。詳細は省略するが,個々のモジュールは,基準,パラメーター,

ガイドラインの三層構造から成り立っている。

IAIG は,より大規模で複雑な企業グループであるから,規制目的に適 した,より調整のとれた越境的監督が必要であるところ,ComFrame は,

IAIG の規制及び監督手続につき比較可能性の基盤を提供するものであり,

効率的かつ有効に,各国の監督者が協力・協調する枠組を構築するものであ る。他の監督原則等と同様に,ComFrame も,全ての IAIS 加盟機関により 実施されることが期待されている。既存の規制や監督手続との関係において,

各国における既存の規制や手続が,各国間の規制の比較可能性の制約となる ときは,ComFrame は規制の共通性を育むことを目的とする。その結果,

グループ全体に対して,又はグループ監督者と本体の監督者(host supervi- sor)の間で,監督活動を協調させ,IAIG に関する情報を整理することによ り,ComFrame は,IAIG に対するコンプライアンス上,報告上の要求を減 少させることにつながるものである。

6 ) IAIS, Revised ComFrame draft 2014, http : iaisweb. org index. cfm? event=

openFile&nodeId=58726;

ComFrame Frequently Asked Questions, http : iaisweb.org index.cfm?event

=openFile&nodeId=52819

IAIS は ル ー ル を 設 定 す る 役 割 に 徹 し,IAIG の 認 定 作 業 は 行 わ ず,

ComFrame に基づく IAIG の認定は,各国の監督者の権限であるとされて いる。IAIS は,約50の IAIG が認定されると見込んでいる。

表 ComFrame の概要

Module 1:適用範囲 Module 2:IAIG Module 3:監督者 Element 1:IAIG を特定する

基準

Element 1:IAIG の法的構造・

経営構造

Element 1:グループ監督手続

国際活動基準: カ国以上で 保険料収入+本国以外の保険 料収入がグループ全体の10%

以上

規模基準:総資産500億米ド ル以上 or 引受保険料総額が 100億米ドル以上

IAIG はグループ内の法的構造,

経営構造を明確に定めるととも に,危機に対処する緊急時対応 計画(contingency plan)を計 画,維持するものとする。

グループ監督者は IAIG のグル ープ全体に対する継続監督に責 任を負う。

グループ監督者は他の監督者と 協力してグループのリスク評価 を行う。グループ監督者はグル ープレベルで必要な予防・矯正 措置を決定する。

Element 2:IAIG を特定する 手続

Element 2:ガバナンス Element 2:監督カレッジ・

協力・調整 グループ監督者が他の監督者

と協力して IAIG の特定手続 を主導する。

保険者の経営陣は,保険者の長 期的利益と存続可能性に沿って,

リスク戦略を含む事業目的・戦 略を設定する。

監督カレッジは IAIG を継続的 に監督するフォーラムである。

監督カレッジは守秘義務の下で 運営され,意思疎通し情報を交 換する。

Element 3:IAIG 監督の適用 範囲

Element 3:ERM Element 3:監督者間の危機管 理・破綻処理措置 監督者は,必要に応じて他の

監督者と協力してグループ監 督に服するグループの範囲を 特定する。

監督者は,保険者が負うリスク の性質,量及び複雑性に適した 技法を用いてリスクを特定し計 量するため,保険者に対して ERM を要求する。

現時点で内容未定。

Element 4:グループ監督者 の特定

Element 4:ERM ポリシー

関与する監督者はグループ監 督者の要否を決定し,どの監 督者がグループ監督者の役割 を担うかを決定する。

監督者は,保険者が適切に評価 し管理し得るリスクの資産に対 してのみ投資するよう要求する ものとする。

Element 5:資本の十分性評価 ICS により代替される。

⑵ 保険資本基準(ICS)

ICS7)は,2020 年 の 実 施 を 目 標 と し て 策 定 作 業 が 進 め ら れ て お り,

ComFrame のモジュール エレメント に置き換えられる予定である。ICS の最終目標は,比較可能性を確立する共通の方法を含む単一基準であり,第 段階においては,二つの評価アプローチに基づき非開示報告をさせるため の基準を示す。次いで,第 段階においては,二つの評価アプローチの相違 を縮小し,最終目標に近づけた基準を示すことになる。後に見る BCR は G‑SII のみに適用されるが,ICS は,BCR より包括的な,IAIG にとっての リスクベースの自己資本規制となる。

保険資本基準における評価アプローチは,トータル・バランスシート・アプ ローチといわれており,保険会社グループが抱える全ての資産,負債,規制 上の資本要件,あらゆるリソース間の相互依存性を認識するものである。

保険資本基準は,次の諸原則(ICS 原則)を満たすべきものとされている。

.ICS は,IAIG 及び G‑SII の適正資本をグローバルに比較可能とする リスクベースの指標であり,グループ横断的な統合基準である。

.ICS は保険契約者を保護し,金融の安定化に貢献することを主な目的 とする。

.ICS は G‑SII が備えるべき HLA の基盤を提供することも目的とする。

.ICS は,IAIG が曝される全ての重要なリスクを反映する。

.ICS は,法域を越えた結果の比較可能性確保を目的とし,保険業本体 の監督機関とグループ企業に対する監督機関の間で,国境を越えて IAIG を分析するに当たり,一層の相互理解と信頼をもたらす。

.ICS は,IAIG 及び G‑SII による健全なリスク管理を促進する。

.ICS は,監督機関及び IAIG による慎重かつ健全な行為を促進し,

IAIG による不適切な,循環増幅的な(procyclical)8)行為を最小限に 7) IAIS, Risk-based Global Insurance Capital Standard (ICS) Consultation Doc-

ument, http : iaisweb.org index.cfm?event=openFile&nodeId=57031

8) ここで,循環増幅的な行為とは,例えば,景気下落時に IAIG を深刻なリス

抑えることを目指す。

.ICS は,リスクに対する感応度と簡明さの適切なバランスを取る。

.ICS は,特に最終結果の開示に関して透明性を有する。

10.ICS 中の資本要件は,較正(calibration)の基礎となる適切な目標基 準に基づくものである。

以上の原則を踏まえつつ,保険資本基準は,次の式により表される ICS 比率に集約される。

ICS 比率=適格資本リソース総額 ICS所要資本額

適格資本リソース(Qualifying Capital Resources)とは,事業継続時,逆 境下,保険契約者保護目的の清算時および金融安定のための損失吸収力を提 供するものであって,金融商品と,内部留保・準備金など他の資本要素から なる。資本リソースは,質の相違に応じてティア , の二段階に階層化さ れ,各階層が更に 分類される。

クに曝す商品を大量に売り上げること,あるいは,危機下において資産を投げ 売る行為等を指す。

Tier 1

適格金融商品・金融商品以外の資 本要素であって,損失吸収力があ るもの。

払込済,永久的,損失吸収力があ り,深く劣後するもの。

算入上限の ないもの

算入上限のあるもの

このカテゴリーの金融商品等 が算入上限を超えたときは,

Tier に含めることが考慮 され得る。

Tier 2

契約者及び非劣後一般債権者に劣 後するため清算時に損失吸収力が あるもの。

払込済のもの 劣後債など

払込未了のもの

⑶ G‑SII 向けの基礎的資本(BCR)

BCR9)とは,G‑SII がグローバル金融システムに及ぼすより大きなリスク を反映し,G‑SII に,より高度の損失吸収性を備えさせるための基礎的資本 基準である。G‑SII の損失吸収性を高めることがグローバル金融市場の安定 上急務とされたため,ICS よりも簡易な算定法により,ICS よりも先に制度 を整備し,導入を図るものである。2019年以降,G‑SII は,BCR 及び HLA の要求上求められる以上の資本額を備える必要があるものとされる予定とな っている。

BCR についても,その立案上の原則(BCR 原則)が次の通り示されてい る。

BCR 上必要とされる資本は,15のファクター毎に算定される ファクタ ーベース アプローチにより,セグメント毎にエクスポージャーが測定され る。

BCR 比率=BCRのための適格資本リソース総額 BCR所要資本額

9) IAIS Basic Capital Requirements for G‑SIIs, http : iaisweb.org index.cfm?

event=openFile&nodeId=34540;

IAIS, BCR + HLA Fact Sheet October 2015, http : iaisweb.org index.cfm?

event=openFile&nodeId=57110

実質原則 設計原則

第 原則 主要なリスクカテゴリーを 反映すること

第 原則 シンプルにデザインし,提 示すること

第 原則 法域を越えた結果の比較可 能性を確保すること

第 原則 内部的な首尾一貫性を有す ること

第 原則 ストレス耐性(レジリエン ス)を備えること

第 原則 透明性及び公開データの利 用を最適化すること

そして,以上のファクター値に基づいて算定された個々の数値を以下の式 に入れて計算されるのが,BCR のために必要な資本額ということになる。

BCR = α Σ aTL+ Σ bTNL+ Σ cNT+ Σ dA++ Σ NI

但し,αは,BCR 全体の水準を決めるための調整係数

a,b,c,dは,各リスク(エクスポージャー)に適用される係数 NIは非保険リスク

世界的な金融危機を防止するという観点からは,保険業務それ自体のリス クにまして,非保険金融業務のリスク評価が大きな意味を持つと思われるが,

現状では,この数式からは,非保険業務のうち,金融業務と非金融業務をど のように区別しているかが読み取れない。2014年10月のペーパーによれば,

非保険業務のうち規制対象銀行,非規制対象銀行,証券その他の金融業務に 表 BCR 比率におけるセグメント毎のファクター値

BCR セグメント ファクター 利用数値 ファクター値

伝統的生命保険 リスク TL

保障性生命保険 有配当商品 年金

その他生命保険

純リスク額

現在推計額(責任準備金) 現在推計額(責任準備金) 現在推計額(責任準備金)

0.06%

0.6%

1.2%

0.6%

伝統的損害保険 リスク TNL

財産保険 自動車保険 傷害保険 その他損害保険

正味収入保険料

現在推計額(責任準備金) 現在推計額(責任準備金) 現在推計額(責任準備金)

6.3%

6.3%

11.3%

7.5%

非伝統的保険 リスク NT

変額年金 ローン保険

元本・利回り保証商品 その他非伝統的保険

想定元本 有効リスク 想定元本

現在推計額(責任準備金)

1.2%

4.0%

1.1%

1.3%

資産リスク A 信用 投資適格 信用 非投資適格 株式・不動産・その 他非信用投資資産

公正価額 公正価額 公正価額

0.7%

1.8%

8.4%

つき,それらの業務に適用される規制上の要件とパラレルに扱われる予定で ある。また,非金融業務のうち重要なものの扱いは,今後基準が開発される 見込みであり,他方,重要でないものについては資本リソースから除外され る見通しである。これは,BCR をシンプルで簡明なものとして構築すると いう原則に整合させるためである。非金融子会社の業務範囲規制10)に関心を 有しているわが国としては,非金融業務のリスク評価手法が開発され,資本 規制としても,子会社規制の実質審査基準においても,安定的に運用される ことが期待される。

⑷ G‑SII 向けのより高度な損失吸収能力規制(HLA)

HLA11)とは,G‑SII が金融システムに与える大きさの故に,金融システム 破綻の可能性及び衝撃を低減する目的で適用される資本の上乗せ基準である。

G‑SII は,BCR(ICS が BCR に置き換えられたときは ICR)に基づく基礎 的資本に加えて,HLA 上要求される資本を備えることが要求される。

BCR 及び HLA の下では,保険業務,非保険業務それぞれについて,次 の 層からなる資本を備えるべきことになる。

.BCR(基礎的資本)

.BCR の上乗せ(uplift):これは BCR に加算される資本であり,グロ ーバルに比較可能な基礎に基づく所定資本要求(PCR)の役割を果た す。ここでの上乗せ分は,BCR と,将来導入される ICS の間に生じ ると見込まれる差を減らすために,BCR を増額するためのもの。

.HLA:BCR の上乗せを超えて課される追加的な資本要求。

当面,BCR 及び HLA は,フィールドテスティングの結果,他の監督政 策や方法論の改善などを踏まえて,毎年見直される。

10) 本号の野口報告において問題提起がなされているところである。

11) IAIS Higher Loss Absorbency Requirement for G‑SIIs, http : iaisweb.org index.cfm?event=openFile&nodeId=57131

2015年11月には,G‑SII への該当性についての評価手法を見直すための市 中協議文書が公表されており12),そこでは,判定指標の見直しが提案される と共に,FSB による G‑SII の該当,非該当を判定するためのプロセスを IAIS としても確立しようとしていること,判定手法の透明性に留意してい ることが述べられている。

.結びに代えて

ここで行われている資本規制は,リスク評価の係数についての技術的な議 論が主役であり,その具体的手法について,法律学の立場から発信すること は適当でないと考えられるが,法律家の立場からは,連結計算書類上の数値 を出発点として健全性・リスク耐性を測定する方法により,グループ内のい ずれかの法人等にリスクが集中する状態を把握し,開示させる形でのリスク 評価に際しては,法人格の異別性に由来するリスクの偏りを適切に取り扱う 上で限界があり得ることのみを指摘しておきたい。

おそらくは特に非保険金融業務につき,資本規制を導入することによって 過大なリスクがとられることを防止できること,非保険非金融業務について も,リスク評価の手法が開発されて行くであろうと見込まれることは,歓迎 すべき側面としてあげられよう。他方,広く国際的に保険業を展開すること が,追加の資本規制に服する結果を招くことは,積極的に海外進出を行う業 者にとっては足かせになるという側面があり,その一線を越えるか否かで規 制の質が急激に変わってしまうことになれば,G‑SII に該当するかどうかが 経営戦略を大きく左右する。ただ,現状では,滑らかな規制強化の手法を構 想することは,IAIS が掲げる規制の簡素化という原則にそぐわないように も見えるので,G‑SII に該当する要件が明確にされ,法的安定性が確保され ることが望ましい。いずれにせよ,グローバル金融秩序の維持という高い目 標が掲げられる以上,IAIS や G20レベルで決まったルールを,国内に持ち 12 ) IAIS, Global Systemically Important Insurers: Proposed Updated Assess- ment Methodology, http : iaisweb.org index.cfm?event=openFile&nodeId=57061

帰って修正するには限度がある。また,加盟国の多様な経済力や価値観,利 害関係と向き合いながら国際秩序が形成される現実もある。

それでは,これらの保険資本規制等を国内に取り入れる際には,いかなる 問題があるかを次に考えてみたい。

周知の通り,保険業法 条は,保険業法の規制目的を次のように定める。

保険業の公共性にかんがみ,保険業を行う者の業務の健全かつ適切な運営 及び保険募集の公正を確保することにより,保険契約者等の保護を図り,も って国民生活の安定及び国民経済の健全な発展に資することを目的とする。

同条の解釈については,保険契約者等の保護を実現することが国民経済の 発展につながる,という考え方と,保険業の公益性という文言を重視して保 険業に対する規制を正当化し,保険業法の目的規定を解釈する考え方が存在 するところ,後者の立場に立ったとしても,従来,グローバル金融市場の安 定に関わることをもって保険業が公共性を有する,という議論はしてこなか った。

保険業法の具体的な規定の有り様を見ても,保険会社に対する報告徴求

(業法128条),立入検査(同129条),事業方法書等の変更命令(同131条),

業務停止命令(同132条)などの規定は,いずれも, 保険契約者等の保護を 図るため必要があると認めるとき を要件としている。ソルベンシー・マー ジン規制の根拠となる業法130条も, 保険会社の経営の健全性を判断するた めの基準として保険金等の支払能力の充実の状況が適当であるかどうかの基 準 を定めることができると述べるのみである。保険契約者保護に必要な資 本水準を超えて,例えば,保険契約者よりも劣後するが金融商品上の大口債 権者への支払能力をにらみながら,資本を厚く備えさせる等の措置を命ずる ことは,現行法の下では,できないと解するのが素直であろう。もちろん,

グローバルに活動する保険グループや,国際的に活動する保険グループには 追加の資本規制をかけることで,これらの企業が破綻することを予防するの が規制の主眼であるから,リスクの高い業務に傾斜することが自ずと防止さ れることが期待される。それでも,国境を越えて監督機関が緊密に連携する

ことによって,国際保険グループの本拠地が,現にリスクの実現している国 の監督機関と協調して監督権限を発動し,グローバル金融システムに影響を 及ぼす事態が予防される,という考え方であるから,システミックリスクの 予防それ自体を目的として監督権限が行使されることは想定に含まれるべき であろう。

そうであれば,グローバル金融市場の安定を根拠とした監督権限の発動は,

現行法の枠を超えているので,何らかの法改正は必要と考えられる。

より実質的な問題は,保険分野における資本規制・ガバナンス規制の重層 化を,国内の競争環境に照らして,どのように実現するか,という問題があ り得る。海外進出が進んだ結果,国内の保険会社が G‑SII に認定されること も考えられ,そうでなくても,金融庁により IAIG であると判定される保険 会社は,国内市場の収益性が細るにつれて,潜在的には十分存在し得る。こ こで,それ以外の保険会社との間で規制の差が生じることは避けられない。

銀行法等では,自己資本比率に係る BIS 規制の国内基準と国際基準を,

いくつもの告示で切り分けている。余り美しくないスタイルであるが,規制 の技術性が強いという限界もあることから,重層化した規制が避けられない とすれば,それが適切に確立されることを期待したい。

今回の報告は,保険資本規制の要点を表層的に理解することでとどまらざ るを得ず,新たな規制の全般につき,細部にわたり,問題を検討する余力が なかった。いずれも引き続き研究を続けることにしたい。

(筆者は同志社大学教授)