有形固定資産シリーズ(5) 固定資産の減損③

8

0

0

全文

図

関連したドキュメント

固定資産は、キャッシュ・フローを生み出す最小単位として、各事業部を基本単位としてグルーピングし、遊休資産に

【資料1】最終エネルギー消費及び温室効果ガス排出量の算定方法(概要)

トリガーを 1%とする、デジタル・オプションの価格設定を算出している。具体的には、クー ポン 1.00%の固定利付債の価格 94 円 83.5 銭に合わせて、パー発行になるように、オプション

【資料1】最終エネルギー消費及び温室効果ガス排出量の算定方法(概要)

廃棄物の排出量 A 社会 交通量(工事車両) B [ 評価基準 ]GR ツールにて算出 ( 一部、定性的に評価 )

「知的財産権税関保護条例」第 3 条に、 「税関は、関連法律及び本条例の規定に基

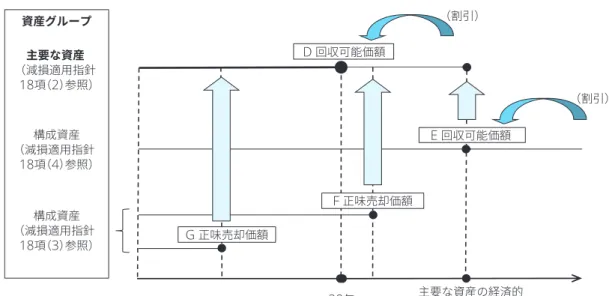

企業会計審議会による「固定資産の減損に係る会計基準」の対象となる。減損の兆 候が認められる場合は、

また、同制度と RCEP 協定税率を同時に利用すること、すなわち同制 度に基づく減税計算における関税額の算出に際して、 RCEP