流通の効率性指標に関する実証分析 ( 承前)

並 河

第

3

章 企業データによる流通の効率 性指標の分析1.本章の狙い

第

1

章で挙げたように,従来 「効率性指標」の 決定要因,ない し 「効率性指標」と企業 ・事業所 の属性の相関関係 に関す る実証研究 は多数ある が,その多 くが規模カテゴリ・地域カテゴリ・業 種カテゴリでの集計をそれぞれ1

サ ンプルと見な したり,集計データを時系列的にプール したりし たものである。効率性指標が個々の企業の意志決 定の積み重ねによってもた らされるとすれば,企 業ベースのデータ,特に費用面におけるデータに 基づ く効率性指標のクロスセクション分析が不可 欠であろうと思われる。この章 は,有価証券報告書のデータを元 に, スーパーマーケ ッ ト39社の

3

年分にわたるデー タを用いて,規模変数 ・要素価格 ・売上構成 と いった変数 と効率性指標の関係を分析するもので ある。第4

章が事業所ベースの分析であるのに対し,第3章では企業ベースのデータを用いる。

第

1

章 ・第2

章で論 じたように,既存の 「効率 性指標」は必ず しも経済学の方法論による研究の ためにデザインされたものではないので,経済学 的な含意は自明ではない。逆に問えば,いわゆる「効率性指標」は,実はどういったものの差異を反 映する指標なのであろうか。第

2

章で挙げた仮説 を検討する作業を通 じて, この問いに答えたい。2 .

データ収集方法有価証券報告書を発行 しているスーパーマ‑

求

ケ ッ ト39社について,3年分

1 1 3

サ ンプルの企 業別年次データを収集 した。ただ しこれは,決算 期の変更により1 992

年のデータを1

件,有価証 券報告書が発行されるようになったのが最近であ るため1 991

年のデータを3

件,それぞれ欠いた 結果である。小売業年間売上は9 3

年データで1 67

億か ら1 5, 0 2 8

億まで分布 している。作業 時期 の都合 か ら

, 1 99 3年 のデータ とは 1 9 92

年9

月から199 3

年8

月までに決算期を迎えた ものを指す。決算期は大半が2月か3月である。スーパーマーケ ッ トの定義については,次の

3

点を中心に総合判断 した。(1) 日本経済新聞社 「日本の小売業調査」で 業態をスーパーマーケ ッ トに分類 されてい

ること。

( 2)

有価証券報告書で 「事業の内容」を 「セ ルフサービス方式を中心 とした店頭現金小 売」またはこれに類似の表現で説明 していること。

( 3)

売上の うち,商品原価供給高などを除い た小売業の売上が7 0%以上であること。

( 3)はすべてのサ ンプルが満た している。薬局

などスーパーマーケ ット以外の小売チェーンを展 開 している場合 も, ( 3)に準 じて,売上の 7 0%

以上がスーパーマーケッ ト部門でないものは分析 か ら除いた。

( 1 )

筆者 は以前

Nami kawa [ 1 9 91

]において,若 干 ソースの異 な るデータを用 いて,「効率性指 標」の決定要因の説明を試みたことがある。 この とき用いたデータ中,費用に関するものは,企業 を選択 した うえ 日経NEEDS

か ら有価証券報告 書データをダウンロー ドしたものが多い。 このとき

32

サ ンプル中2

サ ンプルで,人件費 の項 目が ゼ ロであるなど明 らかに異常 な数値がみ られた。あとで解説す るように, これは有価証券報告書の 書式 (とくに費用内訳)の不統一か ら来た ものか も知れず,データを入力 ・ア ップロー ドす るさい の ヒューマ ンエラーか もしれない。

ともあれ上記の反省を踏 まえ,今回のデータは すべて筆者 自身の手で打 ち込んだ うえ,全 データ について最大値 ・最小値 ・平均を出力 して異常 な 数値を検 出 し, さらに同一企業の

3

年分のデータ を並べて出力す ることで, 1年限 りの誤入力が 目 立っよ う工夫 して検査 した。なお第

3

章および第4

章 の分析 にはPC‑9801

シリーズ用のTSP V4. 2B

を用いている。3 .

変 数表

1

に,今回取 り扱 う 「効率性指標」の全サ ンプル単純平均 と最大値 ・最小値をまとめた。

店舗面積当た り小売業売上高

( SPERAREA)

, いわゆる店舗面積生産性 において,商品原価供給 高 は小売業売上 に含んでいない。従 業 員 当 た り小 売 業 売 上 高

( SPEREMP

,SPERFT)

はいわゆ る労働生産性で あ る。パ ートタイマーを含む もの,いわゆる正社員のみを数 え るもののふたっの変数を用意 した。

人件費 あた り売上高

( SPERLC)

は 「効率性 指標」 としては従来使われていないが,正社員 と パー トタイマーの労働力 としての質の差 は給与の 格差 に反映 されつ くしているので はないか, とい う仮説を検証す るために用意 した。 これについて は 「付録」を参照 されたい。よ く使われる流通マージン率の代わ りに, ここで は分子か ら純利益を除いて,売上高に対す る 「販 売費 お よび一般管理費」 の比率

( SAERATI O)

表

1

「効率性指標」の平均 ・最大値 ・最小値内 容 変数名 平 均 最小値 最大値

店舗面積当たり売上高

SPERAREA 1. 1 0 0. 6 3 2. 1 9

正社員当たり売上高SPERFT 81. 2 3 4 3. 9 5 1 9 2, 2 7

全従業員当たり売上高SPEREMP 3 5. 0 7 1 7. 2 5 5 5. 61

人件費当たり売上高SPERLC 1 2. 01 8. 41 1 9. 7 0

売上高販管費率SAERATⅠ 0 2 2. 1 7 1 3. 6 6 2 9. 2 6

正社員当たり付加価値VAPEFT 1 8. 8 3 7. 0 3 4 8. 7 5

注 :年間売上高 ・付加価値 は

1 0 0

万円,店舗面積は平米単位 売上高販管費率はパーセ ン ト表示表

2

独立変数の平均 ・最大値 ・最小値内 容 変数名 単 位 平 均 最小値 最大値

小売業売上

SALERT 1 0 0

円万円2 6 8 9 5 2 1 6 71 8 1 5 0 2 7 9 3

店舗数

NOFSHOPS 8 2. 4 7 1 8 2 3 2

資本価格

LAND 5 7 4 9 6 3 5 0 4 7 9 3 2 2 6

労働価格AVSALARY

円2 5 81 5 0 1 9 9 0 7 0 3 2 7 1 1 8

固定資産減価償却済み比率DEPRECⅠ A P o 4 4. 8 3 2 2. 82 6 5. 4 4

全従業員に占める正社員比率FTRATⅠ 0 % 4 5. 01 2 0. 0 6 7 2. 9 8

売上に占める食料品比率FOODRATE % 5 7. 8 8 0. 0 0 9 5. 4 3

非店舗正社員比率*HQRATⅠ 0 % 21. 3 5 7. 1 0 4 2. 5 6

売上に占める生鮮食料品比率*PERⅠ RATE % 3 0. 2 5 0. 0 0 5 3. 2 9

荏:書で示す変数は一部サ ンプルで欠損

を分析に用いることとした。 「利益性」の影響を 除いて 「生産性」をよりよく反映する指標のよう に思われたか らである。

最後に加えるのは,VAPE (従業者当たり付加 価値額)である。従業員の

2

種類の定義に従って,ここで も正社員当たり付加価値額 (VAPEFT) と全社員当た り付加価値額 (VAPE)の両方を 算出する。付加価値額 とはここでは,販管費+営 業利益をいう。

独立変数については,表

2

を参照されたい。各変数の詳細な解説は付録に譲 るとして,ここ では資本価格 (店舗面積当たり地代 ・償却費)に ついてのみコメントする。流通業にとっての労働 価格を平均給与月額でとるな ら,資本価格に相当 するものも分析に必要である。そこで店舗を資本 と見な し,店舗面積当たりの維持費を資本価格 と した。維持費 として,減価償却費,賃貸料,そ し て自社物件の帰属地代 として土地簿価の

5%

をとり合算 している。

4 .

指標間の相関表

3

は各指標間の相関を示 したものである。岩田

[ 1 983]( pp. 241‑242)

に従えば,相関ゼ ロの 帰無仮説を棄却する相関係数の有意水準は,両側5%

で0. 32

,両側1%

で0. 41

である。売上高販管費率が低いことと要素生産性が高い ことはいずれ も 「効率的な」流通についての一般 的なイメージに合致すると思われるが,いずれの 要素の生産性 も流通マージン率 とはイメージ通 り の高い相関を示す。ただ要素生産性同士の相関は 低 く逆相関を持つ ものもある

。( 2 )( 3 )

一般に,生産要素 A と Bが代替関係にあるな

ら,生産可能性 フロンティア上における異なる点 を比較すれば,ふたっの要素生産性は逆相関を持 つはずである。逆相関が検出されたこと自体は不 可解ではない。む しろ要素投入比率の異なる企業 について,ひとっの要素の生産性をもって優劣を 論 じるところに無理がある,というべきであろう。

従業員当た り付加価値 と従業員当た り売上高 は,正社員 ・全従業員どちらの概念で も相関が高 い。付録

A. 2

に述べ るように,前者を後者で割 ると流通マージン率が現れるので, これが母集団 のサ ンプル間で相対的に似通 っているとすれば, 両者に相関関係が生 じることも理解 しやすい。5 .

規模,商品構成,高級化「チ ェー ン規模 の経済性仮説」,「取扱商品仮 説」,そ して 「高級化仮説」は互いにネス トして いる。第

1

章第4

節に述べたように,既存の研究 は売上高や従業者数など企業 ・事業所規模で グ ループを分けて各指標を表示するなど,効率性指 標 と規模の関係に強い関心を寄せている研究が多 い。 しか し企業 (事業所)規模が,他の要素の代 理変数 として働いている可能性は,従来あまり検 討 されているとは言えない。企業規模 と取扱商品 の構成,そ して投入されている要素の質は,従来 計測されてきた 「効率性指標」に対 し,それぞれ どれだけの説明力を持っのであろうか。( 4 )

「効率性指標」を被説明変数 として, 3年分の データを用いて,企業ダ ミー ・年度ダ ミーを加え てパネル分析を行 ったところ,年度ダ ミーの係数 が有意 となった。同時に,企業ダ ミーが説明力の 多 くを奪 って しまい,規模変数などがまった く説 明力を持たな くなった。そこでまず最新の

93

年 表3

「効率性指標」の相関関係内 容 ‖ー

( 2 ) ( 3) ( 4) ( 5 )

(6) ( 7)

( 1 )

店舗面積当たり売上高( 2 )

正社員当たり売上高0. 1. 0 1 0 6 1. 0 0 1. 0 0 1. 0 0 1. 0 0 1. 0 0 1. 0 0 ( 3)

全従業員当たり売上高‑0. 21 0. 2 8

( 4 )

人件費当たり売上高0. 0 5 0. 5 4 0. 5 5

( 5)

売上高販管費率‑0. 4 2 ‑0. 4 7 ‑0. 2 8 ‑0, 7 0

( 6 )

正社員当たり付加価値0. l l 0, 9 0 0. 2 6 0. 2 9 ‑0. 2 4

データ (概ね

1 992

年の状態を示す)のみを用い て分析を行い,次節において3

年間の状況の変化 について述べたい。なお,この節 と次節の分析は,すべて小売業売 上 によるウェイ トをかけた荷重最小二乗法 によ る。また,正社員比率 と小売業売上が説明変数に 入 る場合,資本価格,労働価格,店舗数を他の独 立変数 と共に操作変数に加えて,2段階最小二乗 法により推定 している。

表

4

店舗面積当たり売上の決定要因被説 明変数

店舗面積当たり売上 推定式 (1) 推定式 (2)

資 本 価 格

小 売 業 売 上 正 社 員 比 率 非店舗正社員比率 償 却 済 み 比 率 衣 料 品 比 率R 2 6. 1 7×1 0 6 7. 7 7×1 0 6

( 1 . 6 9 )

2. 0 1 ×1 0‑ 4 ‑ 1. 7 ( ‑0. ‑0. 5×1 ( 0. 2 1 1 0 4) 9) 6 9 6

( 0. 01 9 ) ( ‑0. 1 9 )

0 . 0 1 1 0. 0 6 3

** *( 3. 7 6) ( 0. 2 3 )

‑0. 01 4 0. 0 8 9

* *( ‑2. 5 6) ( 0. 1 6 )

‑0. 01 2 ‑0. 0 0 9

* * *( ‑5. 2 8 ) ( ‑0. 3 9 )

症 :R2

は自由度修正済み決定係数を示す 定数項 は表示を省略括弧内はl値,***は両側

1 %

有意,H は5 %

有意義 5

全従業員当たり売上の決定要因被説 明変数

全従業員当たり売上 推定式(3)

推定式(4)

労 働 価 格

小 売 業 売 上 正 社 員 比 率 償 却 済 み 比 率 食 料 品 比 率R 2 1. 4 3×1 0 4 1. 6 4×1 0 ‑ 4

*** ( 3. 0. 3 6 7 5 ) 3. 21 ( ( ×1 0. 0. 1. 4 21 9 0 3) 7 ‑ ) 6

* '( 2. 5 8 ) ( 0. 6 2 )

‑0. 4 5 ‑0. 6 6

* *(‑2. 5 5) ( 0. 6 5 )

‑0. 07 4 ‑0. 01 3 ( ‑1. 41 ) ( ‑0. 0 4 )

荏 : R2

は自由度修正済み決定係数を示す 定数項 は表示を省略括弧内は tl直,H'は両側

1 %

有意,書書は5 %

有意表

4‑表 6

は 「要素生産性」 と呼ばれることの 多い指標群である。いずれの要素で も,高い要素 価格は高い要素生産性を もた らし,商品構成を示 す変数の説明力 も高い。 ところが小売業売上を説 明変数に加えると,式全体の決定係数は維持され る場合 もあるものの,変数それぞれの説明力は大 きく低下する。ここで取 り上げたような大規模な小売チェーン の レベルでは,要素生産性に関 してはチェーン規 模の経済性は見 られない。 もし観察されるとして ち,それは商品構成の差や,投入される要素の質 の差を反映 したものである。

なお, ここで表示 していない各変数間の相関行 列などを併せて考えると,小規模チェーンはど食 料品が売上の多 くを占め,食料品,特に生鮮食品 は多 くの労働を必要 とするが店舗面積はあまり必 要 としないようである。

固定資産償却済み比率が高い,つまり店舗が古 いと,それぞれの要素生産性が低下することは領 ける。流通サービスの質は,資本価格 ・労働価格 のほかに店舗の古さというかたちでも,要素生産 性指標に影響を与えることが明 らかになった。

非店舗正社員比率が高いと店舗面積あたり売上 が向上するのは,本社による広告 ・宣伝活動の効 果を示す ものか,加工セ ンターなどの付加価値の 効果を示す ものか,判然 としない。

表

6

正社員当たり売上の決定要因被説明変数

正社員当たり売上 推定式(5)

推定式(6)

労 働 価 格

小 売 業 売 上 正 社 員 比 率 償 却 済 み 比 率生鮮食料品比率

R 2 4. 7 8 ×1 0ー4 2. 2 3 ×1 0 4

*

* *( ‑0. 4. 0 9 8 3 ) 1 . 9 ( 4×1 ‑0. ‑6. ( 0. 1 1 3 0 0) 2 4 ) 4

( ‑ 1. 4 0 ) ( ‑0. 1 4 )

‑2. 1 0 5. 0 5

***( ‑4. 1 9 ) ( 0. 0 9 )

‑0. 5 7 ‑5. 6 6

* * ( ‑2. 1 5 ) ( ‑0. 1 4 )

荏 : R2

は自由度修正済み決定係数を示す 定数項 は表示を省略括弧内はt値,'H は両側

1 %

有意,H は5 %

有意次に,売上高販管費率を取 り上 げる (表

7 )

。 要素生産性 とは打 って変わ って,小売業売上を 説明変数 に取 り入れ ることが式全体の説明力を確 保す る上で も,他の変数を有意 にす るために も決 定的に重要である。その係数 は負であ り,規模の 経済性 を示 してい る。 なお表 には示 して いない が,規模の2

乗項を加えて も,決定係数 はほとん ど向上 しない。最後 に,従業員当た り付加価値 と正社員当た り 付加価値について検討す る (表

8

,表9 )

0他の 「効率性指標」に比べ,式全体の説明力が 低 い。辛 うじて取扱商品比率が一定の説明力を示 すにす ぎない。

付加価値の実測上の問題 に加え,労働生産性 と 流通マージン率の積 とい う暖味な位置づげの指標 で あ ることか ら,間接 的な影響 ルー トが特 に多 く,ひとっの回帰式で説明す ることが困難なので あろうと思われ る。

6 .

経済成長 ・景気変動 と効率性指標前節で述べたよ うに,年度 ダ ミーはす くな くと もひ とつ の年度 につ いて有意 で あ り

,3

年分 の データを単 にプールす ることは適当ではない。逆 に言えば,各指標は, この間の景気変動および経済 成長の無視できない影響を受 けたもの と思われる。欠 損値 を持

っ 4

社 を除 いた35

社 のbal anc e d

データで年度 ダ ミー ・企業ダ ミーのみを説明変数 に用いたパネル分析を行い,年度 ダ ミーの係数の みを表示 したのが表10

であ る。( 5) 91‑93

年 デー タを使 っているので,ダ ミー係数が正の ときは,93

年 に比べて91

年,92

年の数値が高か った こと を示す。いわゆ るバ ブルの崩壊が起 こったのは

1 990

年 の終わ り頃 とされてお り, このデータで は91

年 データの代表す る期間の後半である。年度 ダ ミー の係数を全サ ンプル平均値 と比較す ると,店舗面 積当 り売上の変化分 は平均値 の8. 0%とい う大 き

さであ り,効率性指標 は経済成長や景気か らも無 視できない影響を受 けると考え られ る。国際比較 を行 う際には,その国の成長度や景気 も加味 して マクロデータを評価す る必要があろ う。表

7

売上高販管費率の決定要因 披説明変数 売上高販売管理費率推定式 (7) 推定式

(8)

資 本

価 格 労働

価 格小 売 業 売 上衣 料 品 比 率

R 2 3. 3 8

×10 5 1. 3 9×1 0 4

( 0. 6 3 ) * *( 2. 5 8) 3. 3 6

×10ー5 4. 1 9×1 0 ー5

( 0. 1 . 7 0 1 6 ) 8 ‑3.

*** *

(7 *( ‑3. 2

×2. 0. 10 6 7 0 1 4 2 2 ) ) 2 ( 1. 7 8 )

・**( 3. 5 5)

注 :R2

は自由度修正済 み決定係数を示す 定数項 は表示 を省 略括弧内は

t

値,*Hは両側1 %

有意,*書は5 %

有意義8

全従業員当たり付加価値の決定要因 被説明変数 全従業員当たり付加価値推定式

(9)

推定式( 1 0)

資 本

価 格 労 働 価 格 小 売 業 売 上食 料 品 比 率

R 2 ‑7. 0 8×1 0 6 8. 7 9

×10 5

( ‑0. 1 7 ) ( 1 . 4 1 ) 1. 4 6

×10▼5 1. 8 7×1 0 5

( 0. 9 7 )

‑0. 0 3 7 ‑3.

〜, 4

(‑2. ‑0. 6×1 ( 1. 0 2 09 0 6) 8 ) 6

( ‑ 1. 6 9 )

**

(‑2. 6 2 )

荏 :R2

は自由度修正済み決定係数を示す 定数項 は表示 を省 略括弧内はt値,***は両側

1 %

有意,Hは5 %

有意義 9

正社員当たり付加価値の決定要因 披説明変数 正社員当たり付加価値推定式

( l l )

推定式( 1 2 )

資 本

価格

労働

価格

小 売 業 売 上 衣 料 品 比 率R 2 3. 5 9

×10 5 1. 7 1x 10‑4

( 0. 3 7 ) ( 1. 2 5 ) 2. 1 8

×10‑5 3. 2 5×1 0 ー5

( 0. 0. 6 1 0 7 ) ‑4. 7 ( ‑ 9 (

×0. 0. 1. 10 6 8 5 2 4 4 4 ) )

* *( 2. 4 3 ) * * *( 2. 7 5 )

荏 :R2

は 自由度修正済み決定係数 を示す 定数項 は表示を省略括弧内は

t

値,=書は両側1 %

有意,*書は5 %

有意蓑 1 0

年度ダミーの係数91

年ダミーt

値9 2

年ダミーt

値 全標本平均値 店舗面積当たり売上高0. 0 8 8 3 6. 5 2 0. 0 6 9 3 6. 1 6 1

.1

正社員当たり売上高1. 4 2 0. 9 5 2. 3 5 2, 7 6 81. 2

全従業員当たり売上高 ‑1. 4 ‑2. 6 9 0, 0 3 7 7 0. 1 2 3 5. 1

売上高販管費率‑0. 9 3 7 ‑7. 6 3 ‑0. 6 2 7 ‑5. 0 7 2 2. 2

裏 目

スーパー3 5

社の店舗面積と従業員数 年 度1 9 91 1 9 9 2 1 9 9 3

店舗面積 (平米)

9, 7 1 1 81, 2 5 0, 6, 3 51 1 3 0 6 7 3 1 0, 1 9 6, 8 0 0 1 0, 7 5 9, 5 0 0

伸び率

4. 2 5. 5

正社員 (人)

1 2 2, 7 91 1 2 7, 4 51

伸び率

1, 9 3. 8

パートタイマー(人)

1 5 7, 8 5 5 1 61, 6 5 9

参考のために,前記の

bal anc e d

データを使 っ て,企業の店舗面積 ・従業員数の伸びを表1

1にしてみた。

91

年データか ら92

年データにかけては,労働 生産性はむ しろ増大 し,店舗面積生産性は微減に とどまった。この間,店舗面積や従業員の伸び率 は抑え られている。 ところが,店舗面積が伸び率 を高めた93

年データになると,店舗面積生産性 と正社員生産性は落ち込み,全社員生産性は横ば いである。表1

0と表1

1を比べると,要素投入が 増加する時期には,その要素の生産性が低 く現れるといえる

。( 6)

92

年データか ら93

年データにかけて,売上高 坂管比率は0. 6%

上昇 している。 これは,すべて の要素生産性が横ばいか下落 したことの裏返 しの 現象であろう。まとめると,流通産業が伸びている時期には要 素生産性は低めになり,それを補 うように費用率

は高 くなる,と考え られる。

なお,年度ダ ミーの効果を除去する代替的な方 法 として,すべての変数について年度平均か らの 差を取 り,全サンプルをプールすると言 うものが ある。 この方法を試みたところ,各変数の係数の 符号 は

93

年データによるものとまった く同 じで あったが,過半数の指標 につ いて決定係数が下 が って しまった。年度 ごとの状況の違いがパ ラメータ全体を変化させていることをこの観察は示 唆 している。

7 .

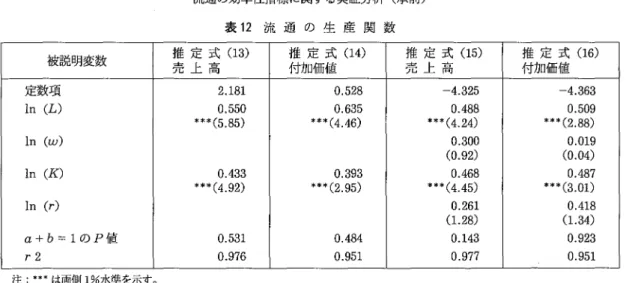

流通の生産関数「チェー ン規模の経済仮説」を検証す るには, なん らかの生産関数または費用関数を推定 して, 係数に関する仮説を検定する形式をとることが望 ましい。 この分析では,従業員数 と店舗面積のふ たつの生産要素量が既知なので,最 も扱いやす いコプ‑ダグラス型生産関数を推定 した。すな わち,

( 3.

1) y‑c L a K b

ここで,yは流通成果であり,売上高をとった 場合 と付加価値 (‑売上高一売上原価)をとった 場合の両方 について推定 した。L はパー トタイ マーを含む従業員数

,K

は店舗面積である。周 知のごとく,この生産関数において規模の経済性 はa+b>1と同値なので,仮説a+b‑

1を検 定 した。あわせて,「高級化仮説」について も次のよう に定式化 して検定 した。

( 3. 2 ) y‑C( Lws ) a ( Krl ) a o<S<1,0<t <1

W,r

は本章の分析に用いた労働価格 と資本価 格であるos , t

に加えた制限は,要素価格の影 響が逓減するという仮定である。高級化仮説の対 立仮説 は( 3, 1)

と( 3. 2)

が一致す ること,つまり

S ‑ i ‑0

である.ふたっの式の両辺の対数を とり

,93

年データ (n‑ 39)により小売売上高でウェイ トをつけた 線形回帰式を推定すると次のようになる。変数名 先頭のl n

は自然対数,括弧内は£値,r2

は自由 度修正済み決定係数を示す。表

1 2

流 通 の 生 産 関 数被説明変数 推 定 式

( 1 3 )

推 定 式( 1 4)

推 定 式( 1 5 )

推 定 式( 1 6 )

売 上 高

付加価値

売 上 高付加価値

定数項

2. 1 81 0. 5 2 8 ‑4. 3 2 5 ‑4. 3 6 3 1 m ( エ) 0. 5 5 0 0. 6 3 5 0. 4 8 8 0. 5 0 9

* * *( 5. 0. 8 4 5) 3 3 * * *( 4. 0. 4 3 6 9 ) 3 ** *( 4. 2 4 ) * * *( 2. 8 8 ) l n ( ∽) ( 0, 0. 3 9 0 2 0 ) ( 0. 0. 01 0 4 9 )

l n ( ∬) 0. 4 6 8 0. 4 8 7

* * *( 4. 0. 9 5 2 31 ) * * *( 2. 0. 9 4 5 8 ) 4 * * *( 4. 4 5 ) ** *( 3. 0 1 ) l n ( r)

a+b= 1の

P値 (0. 0. 1. 2 2 1 61 8 4 ) 3

(0. 0. i . 41 3 9 4 2 8 3 )

注 :***は両側1%水準を示す。

仮説

a+b‑1は有意水準 10%

で も受容 され るので,有意な規模の経済 ・不経済 はみ られな い。また,l nw

とl nr

のt値が低 い ことか ら, S,t

はいずれも有意 とは言えず,高級化仮説 も支 持 されない。ちなみに1 nw

の係数 はaxs ,1 nr

の係数 はb

xt

であり,他の係数 との関係か ら推 定値はS ‑ 0. 61 6 , i ‑ 0. 559

とな りそれぞれの取るべき値域に入 っている。

決定係数 も非常に高いことか ら,一見 これは成 功 した回帰に見えるが,これはインプッ トとアウ トプッ トの間に1次同次に近い関係があるか らで あり,要素の代替や高級化についてはこの結果を 鵜呑みにはできない。本章の本文で,要素生産性 と要素価格には有意な関係が認め られたことを想 起されたい。

また,このように単一の生産関数を売上全体に 当てはめることはすでに 「取扱品目仮説」に反 し ている。そこで 「取扱品目仮説」を検定するため に,次のような推定を行 う。よく知 られているよう に

,( 3.

1)のようなコブ‑ダグラス生産関数では,( 3. 3) Lw/( Kr)‑a/ b

が成立する。右辺は定数であるか ら,要素投入額 の比率はこの生産関数 (とそこか ら導かれる要素 需要関数)のもとでは一定でなければならないこ とになる。 もし要素投入額の比率が取扱商品比率 によって変化するとすれば,生産関数を単一のコ ブ‑ダグラス関数 として扱えるとする仮説が棄却

される。

( 3. 3)

の左辺を求めて,これを食料品取扱比率( FOODRATE)

に回帰 (a ‑ 36)

したところ,£値 は

‑4. 672

と, 1%

有意であ った。従 って,「取扱品目仮説」は無視できない説明力を持 って いると結論できる。

8.結

論売上規模は要素生産性を規定する様々な変数 と 相関が高 く,仮に要素生産性 と売上規模の単調な 関係が観測されたとして も,その効果は取扱品目 や投 じる要素の高級 さなど複数の要因が入 り交

じったものであると思われる。今回の分析対象で ある大手チェーンの レベルでは,規模の持っ固有 の経済性はない,と結論 してよいであろう。

売上高販管費率では様相が違い,規模変数を加 えることで初めて他の変数の固有の効果を検出す ることができた。ただ し,大規模チェーンが比較 的衣料品に売上の多 くの部分を頼 り,投入する要 素 も比較的高価であることを考えると,得 られた 結果は規模の経済が他の要因に邪魔されて観測さ れ難いことを示 している。

取扱品目はほとんどの指標で大 きな説明力を発 揮 した。第

1

章 ・第2

章でスーパーマーケ ットが 比較的生産性を測 りやすい業態であることを論 じ たが,「生産性」の比較 は同一業態であるだけで な く, ごく狭い同一業種についてでなければバイ アスが避けられないと言 うことになる。( 7 )

社会科学論集 第

8 8

号 高級化仮説の1

バージョンは第7

節で否定されたけれども,要素価格は説明変数 として要素生産 性を押 し上げ,費用を増大させた。

地域独 占仮説 については,本文中には触れな かったが,小売業売上 とは別に,小規模チェーン に対するダ ミー変数を加えることを試みた。その 結果,ほとんどの指標では説明力がないことが示 された。店舗面積生産性では有意なプラスの効果 があったが,これは食料品取扱比率の代理変数 と なっている疑いもあって取 り上げ難い。チェーン レベルで地域独占の効果を論 じるのはやはり無理 があると思われる。残された 「店舗規模の経済性 仮説」と合わせ,次章において分析することとし

たい。

第

3

章付録 各変数 の解 説A. 1

パー トタイマーと労働力の質我々のサ ンプルでは,スーパーマーケッ トとい う業態の性質 もあって,パー トタイマーの比率は 平均

5 5%

に達す る。Smi t h

&Hi t c he ns[ 1 9 8 5]

は

,1 97 2

年 にアメ リカ小売業従業者 の3 5%

が パー トタイマーであったと推定 している。同時期 のイギ リスでは3 8%

,西 ドイツでは2 2%

であっ た (同書1 4‑1 6

頁および1 3 3

頁に対する注1 4 )

0 この量的に無視できない要素をどう扱えば良いで あろうか。例えば商業統計ではその季節の繁閑を問わず調 査時点での従業者を数え,その中か ら月間に一定 日数以上勤務する常時従業者 と,それ以外の従業 者を分 ける考え方を取 っている。 この考え方で は

,1日5

時間ずつ6

日勤務する従業員は常時従 業者に数え られて しまう。 しか しこの社員がパー トタイマーと正社員のどち らに入 るか, と問え ば,多 くの企業ではパー トタイマーに入ると思わ れる。また,ある基準 日の在籍人数は,延べ労働時間 数 と正比例するわけではなく,ひとりあたりの労 働時間が短ければ,延べ労働時間数が同 じで も在 籍人数は増加する。

有価証券報告書では正社員 とパー トタイマー

(呼び方 は企業 ごとに異 な る)を区別 した上, パー トタイマーの延べ労働時間数を正確 に反映 し,かっ期中の季節変動を均す表記が一般に用い られている

。1

日8

時間,または1

ケ月1 6 5

時間 を1

人 として換算 した期中平均パー トタイマー数 である。これにより,正社員,パー トタイマーの いずれ も人数単位で,より延べ労働時間に近い形 で把握出来る。正社員 とパー トタイマーは,訓練 ・学歴など労 働の質が違 うとも考え られるし,そうでないとも 考え られる。 もし労働の質が同等ならば,正社員 の残業を考えに入れなければならないとしても, 労働生産性 は正社員 と8時間換算のパー トタイ マーでほとんど違わないであろう。そこで,正社 員のみ,パー トタイマーを含む全従業員の両方につ いて,労働生産性を計算することにした。正社員生 産性 (SPERFT)と全社員生産性 (SPEREMf') である。

実際,本文表

6

において,正社員比率は全従業 員 あた り売上の推定式で大 きなt値を持 ってお り,パー トタイマーを常時従業者 として一括する ことの危険性を示 している。時間換算 も出来ず在 籍者数でパー トタイマーを評価 しなければならな いときは,特に注意が必要である。正社員 とパー トタイマーの労働の質が異なって いるとして も,その差は賃金の差によって吸収 さ れているか も知れない。正社員の労働時間当たり 生産性 とパー トタイマーのそれが一定比率を保っ のであれば,全社員生産性 ・正社員生産性のいず れ も,労働時間当たり生産性の指標 としては意味 のないものになる。効率的な労働市場では正社員 とパー トタイマーの時給比率はその生産性の比率 を反映 したものになり,合理的な経営者が一定の 労働を手に入れるのに,正社員 とパー トタイマー の比率 はど う逮んで も良 い ことにな るか らで ある。

そこで,企業 ごとに人件費あた り売上 (SPE‑

RLC)

を算出 して,労働生産性 と比較す ること に した。人件費の範囲としては,賃金 ・賞与,過 職金 ・退職給与引当金,適格年金積立金を とっ た。福利厚生費を含めた,より広義の人件費についても同様の指標作成を試みたが,有意な説明変 数の組み合わせはほぼ同様である。福利厚生費に ついて も費用区分の問題があり,「その他」の う ちに福利厚生費に相当する部分が含まれている可 能性があるため,より狭い概念を採用 した。

結果の表示は省略するが, この人件費当たり売 上に対 して,単独で も,また別の説明力のある変 数 と組み合わせても,正社員比率は有意な説明力 を持たない。従 って時給で比較 した場合,正社 員 ・パー トタイマーの労働の質の差の相当部分は 賃金の差に吸収されていると思われる。

A. 2

従属変数についての注流通マージン率の代わ りに,(卸売を含む)売 上高に対する 「販売費及び一般管理費」の比率を 推定することに した。流通業者に取 って販売費及 び一般管理費 と言 うのは,仕入高を除 く費用すべ てであって, これに営業利益を加えたものが流通 マージン率の分子である。第

1

章での議論を踏ま えて 「利益性」の要素を除いた 「効率性指標」と しては,流通マー ジン率よ りも売上高販管費率( SAERATI O)

のほうが適切であるよ うに思わ れる。なお卸売部門にかかった費用を分離できな いので,ここでは商品原価供給高を含む売上高を 分母に用いている。VAPE

は,従業者当た り付加価値額である。従業員の

2

種類の定義に従 って,ここでも正社員 当たり付加価値額( VAPEFT)

と全社員当たり 付加価値額( VAPE)

の両方を算出す る。付加 価値額 とは上記の説明か ら,販管費+営業利益 と いうことになる。ただ し不動産賃貸収入など売上 に含まれない営業収入は,会計上は営業利益の一 部を成すが, ここでは付加価値額 に含めていな い。ここで使 う売上高 も,商品原価供給高を含ん でいる。厳密に言えば,光熱費は他部門の生産物なので 付加価値か ら除かなければな らない。例えばダイ エーの

9 3

年データ( 9 2

年3

月〜9 3

年2

月)の水 道光熱料は販管費の6. 8%

を占める。同様に,質 貸料なども他部門の生産物 として除 くべきである が,自社物件の帰属家賃の計算 と言 う難問 も同時に生 じる。

VAPE

は製造業の生産性 としては一定の意義 があると思われるが,流通業の生産性指標 として は,次のような問題点がある。VAPE

の分母 ・ 分子に売上を掛けると,VAPE

‑(付加価値額 ×売上)/ (従業者数 × 売上)‑労働生産性 ×流通マージン率 すなわち,ふたっのよ く知 られた指標を掛け合 わせたものになる.流通マージン率は同一業種で はそれほどの差がないとす ると

,VAPE

の違い は労働生産性の違いを反映 した ものになるので ある。もちろん,無駄な支出は 「付加価値額」を高め て しまうという問題点 もある。

A. 3

独立変数についての注今回説明変数 として用意 したのは,大 きく分け て規模変数,要素価格,要素の質,取扱商品比率 という4タイプの変数である。

規模笹 主 として小売業売上高

( SALERT)

でとった。商品原価供給高は小売業売上に含んで いない。ただしウェイ トにも小売業売上高を用いて いることが多 く,指標によっては分子に売上を持 つので,操作変数 として店舗数( NOFSHOPS)

を しば しば用いた。この論文では,労働は従業者数で測 り,資本は 店舗面積で測 っている。店舗面積当たりどれだけ の費用を掛けているか,というのが この論文での 資本価格

( LAND)

である。店舗面積当たり維持費 としては修繕費 ・保安費 といった費 目も考え られるが,有価証券報告書で は販管費の内訳になると企業 ごとに分類が一定せ ず,重要な費 目でないとして 「その他」に含まれ ることもしば しばである。そこで,すべてのサ ン プルで取れる減価償却費,賃貸料,そ して土地簿 価の

5 %

を店舗面積で割 って資本価格を求めた。なお

POS

設備などの賃貸料 と地代家賃を区別で きるサ ンプルと区別できないサ ンプルが混在 して いるため,区別できても合算することにした。社会科学論集

第 8 8

労働価格 と して は,正社 員 の平均給与月額( AVSALARY)

を取 った。基準外賃金 を含 み 賞与を含まないものがほとんどだが,一部に基準 外賃金 ・賞与のいずれ も含 まないサ ンプルがある。 これに対する修正は行 っていない。

店舗の質 は,その維持 に掛 けている費用のは か,店舗の新 しさにも関係すると考え られる。今 回は土地 と建設仮勘定を除 く固定資産簿価のうち で,償却 し終えた部分の比率 (

DEPRECI A)

を とった。新規出店の効果 と既存店の改装の効果を あわせて評価する趣 旨であったが,あとで見 るよ うに店舗面積が伸 びて も償却済 固定資産比率( DEPRECI A)

はほとんど変化せず,店舗面積 の純増 との関連は薄いと思われる。とくに労働生産性を測 る場合,全従業員に占め る正社員 の比率

( FTRATI O)

は重要 な情報で あろう。ただ し分母に従業員数をとるため,誤差 項 との間に相関が生 じることが懸念されるので, 比較的相関の高い店舗数( NOFSHOPS)

を操作 変数に使 って処理 している。食料品取扱比率

( FOODRATE)

,生鮮食料品比 率( PERI RATE)

,衣料 品取扱比率( WEAR‑

RATE)

は,取扱商品構成の影響を測 るもので あるが,食料品取扱比率を除き,売上構成の表示 が異なるために全サ ンプルについて得 ることがで きない。また,食料品 ・衣料品を除 くスーパー マーケ ットの取扱商品は日用雑貨のみと言 ってよ く,同時に食料品 ・衣料品の取扱比率を説明変数 に加えるとその和は常に1 0 0%に近い値を取 るの

で,独立性が損なわれる。従 って,これ らの説明 変数は一度にひとつずつ,異なったサ ンプルに対 して試され,最 も説明力の高い結果のみが表示 さ れている。衣料品取扱比率については,衣料品が 「その 他」に含まれるのか,それともまった く扱 ってい ないのか判断の難 しい場合が しば しばであった。

次のいずれかに相当する場合に衣料品取扱比率を 不明とし,いずれにも相当 しない場合には衣料品 を扱 っていないものと見なしている。

(1) 「その他」の売上比率が

9 3

年データで5

%を超える。

( 2)

組織図に 「衣料品部」など衣料品を扱 う 部門が明記 されている。このほか,どのカテゴリにも属さない説明変数 として,非店舗正社員比率

( HQRATI O)

があ る。これは本社 ・流通セ ンターなど店舗以外に配 属される正社員の比率をとったものである。有価 証券報告書の 「設備の状況」か ら各施設に配属さ れている従業員数を取 り出したものだが,一部の 企業ではこの欄にパー トタイマーを含んだ従業員 数を表示 しており, これ らのサ ンプルの非店舗正 社員比率は欠損値 として扱 った。本社のパー トタ イマー比率は著 しく低いのが普通であるため,正 社員のみの比率 と同列に扱えないか らである。この変数を加えた趣旨は,広告 ・宣伝など流通 業者の間接部門の生産性への寄与を評価するため である。

A. 4

売上額と面積の算定卸売額 (商品原価供給高)は大手スーパーマー ケ ッ トの売上の

3 0%近 くに及ぶ ことがあ り, こ

れを要素生産性を求めるさいの売上に含めるべき かどうかは非常に大きな問題である。今回のように企業 レベルのデータが揃 っている 場合,卸売額を除 くことはできるが,卸売部門に 従事する従業員を除 くことは困難である。

もし第

3

章付録A. 3

で述べた非店舗正社員比 率 (HQRATI O)

が卸売部門に従事す る非店舗 従業員を主に表すな らば,今回のように商品原価 供給高を売上か ら除いて要素生産性を算出した場 令,非店舗正社員比率は労働生産性についてマイ ナスで有意になり,店舗面積生産性について説明 力がないと予想できる。 しか し実際には非店舗正 社員比率はふたつの労働生産性について説明力が な く,店舗面積生産性についてはプラス符号で有 意であるか ら,卸売業務に従事する従業員の影響 はそれほど大きくないと思われる。逆に言えば,商品原価供給高の部分は店舗面積 をまった く使わず,従業員はほとんど使わず伸ば せる売上部分であって,この部分を含めた要素生 産性の推計は大規模スーパーについて過大になる

と考え られるO

また,有価証券報告書の注記などを読むと,チ ナン トの売上か ら一定の歩合制家賃を徴収するた めの消化仕入が広範にみ られ,百貨店について し ば しば指摘されるのと同様に,スーパーマーケ ッ トについて も労働生産性を押 し上げているものと 考え られる。

店舗面積 として通路や階段部分,テナン ト部分 などをどう扱 うかについては, 日本の場合大規模 小売店舗法のおかげで,スーパーマーケ ッ トにつ いては一定の基準に従 った数値を得ることが出来 る。 しか レJ、規模商店 との比較や国際比較におい ては,比較の困難 も予想される。

第

4

章 店舗規模の経済性と企業規模の 経済性1. この章の狙い

第3章の分析か ら残された課題は,「店舗規模の 経済仮説」と 「地域独占仮説」のふたっとなった。

店舗兼住宅で開業 している零細小売店の場合, 企業規模 と事業所規模は一致 している。ところが 大規模小売店 と零細小売店を比較する場合,その

「規模」を事業所規模で測 る場合 と,企業規模, つまりチェーン全体の年商規模などに求める場合 でどのような差が出て くるのかは,従来あまり議 論されていない。

この章では,有価証券報告書 を発行 している スーパーマーケ ットのうち十数社について,東京 都 ・埼玉県に保有する店舗のデータを読みとり, 個々の店舗 ごとに正社員当たり売上 ・店舗面積当 たり売上を算出 した。 これを店舗規模 ・企業規模 と若干の店舗属性 ・企業属性で回帰 し,店舗規 模 ・企業規模 と効率性指標の関係を調べた。

2 .

データと変数1 9 9 2

年9

月〜19 9 3

年3

月決算の有価証券報告 書か ら,後に述べる基準で選んだ全国スーパー ・ 地方スーパ一計1

1社が埼玉県 と東京都に開設 し ている47 9

店舗について,売上 ・売場面積 ・正社 員数を取 りだ した。第3

章で用いた,同年度の各 スーパーに関する食料品取扱比率などの企業変数も説明変数に加えている。

スーパーマーケッ トは,つぎの基準で選んだ0 年間小売業売上高

50 00

億円以上のスーパー8

社のうち,埼玉県にわずか1

店舗 しか展開 してい ない1

社 と,8

社中比較的下位で東京都の都道府 県別売上が最 も多い2社を除いた5社。後者を除 いた理由は,全国スーパーと地方スーパーを対比 す ることが論文の狙 いのひとつであったのに対 し, この2

社は両方の要素を兼ね備えているか ら である。東京都を本拠地 とする売上高

5 00 0

億円未満の スーパ‑ 2社 と,埼玉県を本拠地 とす る売上高500 0億 円未満のスーパ ー 4社。 ここで 「

本拠 地」とは,売上構成比率の最 も高い都道府県を言 う。今回分析する地方スーパーの店舗サ ンプルの76%

は本拠地都道府県にある。東京都 ・埼玉県以 外にある店舗は分析か ら除かれているので,本拠 地都道府県の店舗の比率 は各企業に取 っては7 6

%より低 くなる。

なお東京都を本拠地 とする中堅スーパーはもう 1社あ ったが,各店舗の従業員数がパ ー トタイ マーを含む もののみ報告されていたため,分析か

ら除いた。

被 説 明変 数 と して は, 正 社 員 あ た り売 上

( SPERFTSP)

と店舗面積当たり売上( SPER‑

ARSP)

を用 いた。 ここで店舗面積 とは,貸与 面積を含まない売場面積である。説 明変 数 と して は, 店 舗 の売 上

( SALE‑

SHOP)

,本拠地ダ ミー( HOMETOW

N),東京 都ダ ミー( METRO)

,そ して昨年度開業ダ ミー( NEWSTORE)

が店舗 ごとに取れる変数のすべ てである。(1)全国スーパーは本拠地ダ ミーがすべ てゼロとなる。東京都ダ ミーは地方スーパー ・全 国スーパーを問わず,東京都所在の店舗について1

である。企業ごとにとれるデータとしては,第

3

章のデー タベースか ら,企業の小売業売上( SALERT)

, 食料品売上比率( FOODRATE)

,労働価格すな わち正社員の平均給与月額( AVSALARY)

, 資本価格すなわち店舗面積当た り地代 ・維持費( LAND)

,正社員比率( FTRATI O)

の5

つを用意 した。ただ し,同一企業の店舗 に関 してはこ れ らの企業変数 は同 じ値なので,同時に

2

つの企 業変数を加 え ると多重共線性が生 じる。そ こで5

つの企業変数をかわ るがわる右辺 に加え,それぞ れ説明を試みることに した。なお,推定に際 しては店舗売上

( SALESHOP)

によるウェイ トをっけた。

3 .

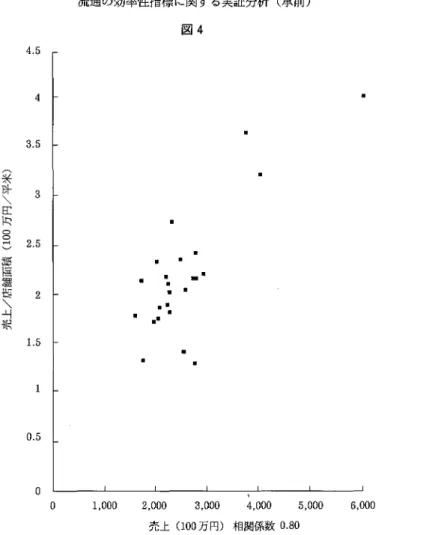

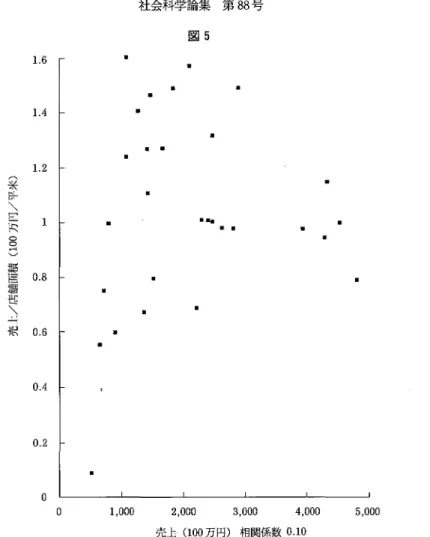

データの概観表

1

のよ うに,東京都 と埼玉県のサ ンプルで は 平均店舗面積で3%

,正社員数で10%

,東京都の 方が平均店舗規模が大 きい。 しか し店舗当た り売 上 は東京都が約20%

高 く, これ によ ってふ たっ の効率性指標のいずれで も東京都の方が高 くな っ ている。( 2 )

全国スーパーの平均店舗規模 は地方 スーパーの

3. 5

倍か ら4

倍である。ふたっの表か ら推論 され る通 り,東京都の店舗の比率 は地方 スーパーよ り 全国スーパーのほうが少 し高い。なお

,479

店舗の全サ ンプル中,売上高5

億 円 以下の店舗数 は12, 5

億 円を越えて10

億 円以下の 店舗数 は75

である。4 .

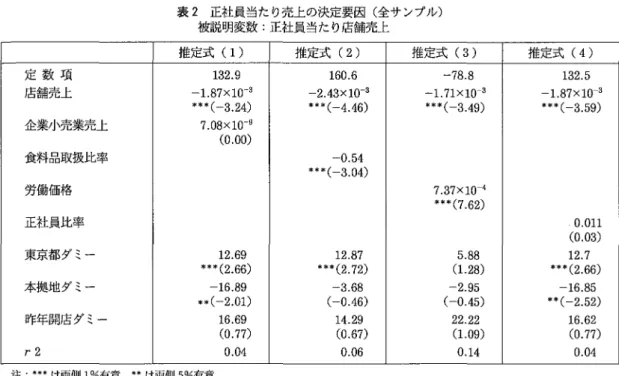

正社員当た り売上表2は全 サ ンプルを使 った回帰,表3は全 国 スーパーのサ ンプルを除いて,地方 スーパーのサ ンプルのみで行 った回帰の結果を示す。

表

2

と表3

の大 きな差異 は,個店の年商規模, そ して企業の年商規模の係数の符号が,まった く 逆 にな っていることである。表2

では個店 に関 し て規模の不経済,企業 に関 して規模の経済が検 出 されているのに対 し,表3

で は個店規模の経済, 企業規模の不経済が検出されている。本拠地 ダ ミーの係数 も表

2

と表3

で逆転 してい るが,全国スーパーの店舗では本拠地 ダ ミーが常 にゼ ロであることを想起すれば,地方 スーパーダ ミーの ごとく働 いたであろうことは容易に想像で きる。同様 に東京都ダ ミーは全国スーパーの店舗 でよ り高い比率で1

となる。従 って表3

の示すよ うに,3

変数 と も被説 明変数 に有意 な関係 はな い, と考え るのが妥 当であろ う。ただ し次節 との 関連で,昨年度開店 ダ ミーの係数 は常 に正であることを確認 しておきたい。

さきに述べたよ うに,全国スーパーと地方 スー パーで はまった く平均店舗規模が異なるので, こ

蓑 1

サンプルの平均データ全サンプル 地方スーパ‑ 全サンプル

東京都 埼玉県 東京都 埼玉県 地方

S

全国S

サンプル数

く店舗データ)店舗売上

3, 2 664 40 3, 23 01 9 7 1, 1 7 27 94 1, 622 1 7 7 1, 29 69 9 4 6, 1 2 8 03 0

正社員/店舗

32 2 8 1 7 1 6 1 6 54

店舗面積

3, 00 4 2, 902 1, 331 1, 41 6 1, 3 81 5, 685

店舗売上/正社員1 38 11 5 11 8 1 09 11 3 1 52

店舗売上/面積

(企業データ〉小売業売上

642, 1. 75 4 4 5 427, 1. 5 23 91 1 85, 1. 1 51 82 1 7 3, 1. 47 2 8 4 1 7 8, 1. 36 38 5 1, 1 55, 1. 61 2 6 5

正社員比率39. 6 4 2. 5 34. 8 42. 0 39. 0 4 4. 6

食料品取扱比率57. 6 66. 9 7 4. 1 76. 9 75. 7 38. 7 労働価格 2 89, 1 04 277, 33 6 27 3, 035 2

71, 91 8 27 2, 385 3 02, 07 6

症 :売上は

1 0 0

万円,資本価格は円/平米,労働価格 は円/人単位 店舗面積は平米,正社員比率,食料品取扱比率は%単位地方

S

,全国S

はそれぞれ地方スーパー,全国スーパーの略表

2

正社員当た り売上の決定要因 (全サ ンプル) 被説明変数 :正社員当た り店舗売上推定式 (1) 推定式

(2)

推定式(3)

推定式(4)

定 数 項1 3 2. 9 1 6 0. 6 ‑7 8. 8 1 3 2. 5

店舗売上 企業小売業売上 食料品取扱比率

労働価格

正社員比率 東京都 ダ ミ‑本拠地ダ ミ

‑

昨年開店 ダ ミー ‑

1. 87×1 0 ー3 ‑2. 4 3

×10 3

‑1. 71 ×1 0 3

‑1. 8 7

×10 3

**

7. * 0

(‑3. 8 ( 1

×0. 2. 10 9 6 2 0 4) 9 0 ) *

*** *( *

(‑4. ‑0. ‑3. 1 2. 8 4 5 0 6) 4 4) 7

***(7. * * 3 *( ‑3. 7×1 7. 5. 4 8 6 0 9 8 2 ) ) 4

***(‑3. . 1 ( 0. 0. 2. 5 01 0 7 9) 3 ) 1

* * *( 2. 6 6) * * *( 2. 7 2 )

(1. 2 8) * * *( 2. 6 6 )

‑1 6, 8 9 ‑3. 6 8 ‑2. 9 5 ‑1 6. 8 5

* * ( ‑2. 01 ) ( ‑0. 4 6) ( ‑0. 4 5 ) * * ( ‑2. 5 2)

1 6. 6 9 1 4. 2 9 2 2. 2 2 1 6. 6 2 ( 0. 7 7 ) ( 0. 67 )

(1. 0 9 ) ( 0. 7 7)

注

:H書は両側1 %

有意,*書は両側5 %

有意蓑 3

正社員当た り売上の決定要因 (地方 スーパー) 被説明変数 :正社員当た り店舗売上推定式

(5)

推定式(6)

推定式 (7) 推定式(8)

定 数 項1 1 6. 0 8 9. 2 1 9 7. 1 1 2 7. 0

店舗売上 企業小売業売上 食料品取扱比率

労働価格

正社員比率 東京都 ダ ミー 本拠地 ダ ミー昨年開店 ダ ミーr2 4. 8 2

×10 3 5. 5 4×1 0 3 4. 3 7

×10‑3 6. 9 2×1 0 3

* * *( 3. 2 9 )

‑9. ***( 4 ‑3. 3

×4. 10 5 4 8 5) 5 * * *( ( 3. 0. 0. 5. 4 0 4 6 9) 6 2 9 8 ) ‑3. *** 6

(‑9×1 ( 5. 2. 1. 7 4 4 0 2) 7 5 ー4 ) * * * *( * *( ‑0. ‑3. 4. 0. 5 8 4 8 2 0 7 4 ) ) ( 0. 8 5) ( 0. 9 7 ) ( 0. 9 4) ( 0. 1 4 ) 3. 2 9 7. l l 7. 2 0 4. 6 6 ( 0. 5 1 )

(1. l l )

(1. 1 2 ) ( 0. 7 3 )

5. 42 8. 3 5 6. 4 6 1 0. 6 7 ( 0. 3 8) ( 0. 5 7 ) ( 0. 4 4) ( 0. 7 4)

注

:♯榊 は両側1 %

有意,H は両側5 %

有意の逆転はある店舗規模で店舗規模の経済性が頭打 よらず,ある店舗規模以下のサ ンプルだけをプ‑

ちとなり,それ以上大 きな店舗ではかえって規模 ル して,推定式 (1)あるいは

(5)

と同 じ説明 の不経済が生 じることを示 しているのか も知れな 変数で推定を行 った。結果を表4

に示す。い。そこで全国スーパー ・地方スーパーの区分に 店舗売上