株 式会社大 和総研丸 ス 100-6756 東京都 千代田区 丸 目9番1号 ン ス タワ

投資勧 誘 意図 供 あ 掲載情報 信 頼 考え 情報源 作 確性 完全性 保証

あ 載 意見や 測 等 作 時 あ 後 告 変更 あ ㈱大 和総研 親会社 あ ㈱大和総 研 ン 大和

証券㈱ ㈱大和証券 社 親会社 大和証券 会社 容 一 利 ㈱大和総研 あ 無断 複製 転載 転 等 遠慮 い

2018

2

月

20

日

全

53

頁

第

196

回日

経済予測

常務執行役員

経済調査部

調査

部

チ

コ

ス

シ

コ

ス

主任研究員

シ

コ

ス

コ

ス

コ

ス

研究員

研究員

熊谷

亮丸

近藤

智也

溝端

幹雄

長

智

林

俊

前田

和馬

山口

茜

廣

洋

藤

大輝

第

196

回日

経済予測

世界経済

落

し穴

あ

?

~

世界経済

ス

賃

実現

地方

労働生産性

課

検証~

実質

GDP: 2017

度+

1.7

2018

度+

1.3

2019

度+

0.8

第

196

回日本経済予測

予測

イン

1

堅調

景気拡大

続く

成長速度

17

度

ア

:

2017

10-12

月期

GDP

一次速報

発表を受

経済見通

を改訂

改訂後

実質

GDP

想

2017

度

前

度比+

1.7

%

前 回: 同 +

1.8

%

2018

度

同+

1.3

%

同 :同 +

1.1

%

2019

度

同 +

0.8

%

同 :同 +

0.6

%

あ

日

経

堅調

外需

庫投資

耐久

い替え需要

支え

長

加速

要因

剥落

加え

2019

10

定

い

消費増税

伴う

所得効

見込

中

先行

日

経

2019

減速

見通

あ

2

世界経済

落

し穴

あ

?

:本

測

世界経済

抱え

五

ク要因

い

詳細

分析

米国発

世界株安

世界生産減

ク

米国株

やや割高

可

能性

あ

直

世界的

生産減少

至

い

考え

い

次

米欧

出口戦

略

世界経済

2018

▲0.0

7

%

2019

▲0.

26

%

押

さ

さ

高

い

米国

高政策

安政策

へ

転換

ク

要注意

あ

10

高

日本企業

経常

益

▲

1.9

兆

程度押

計算

そ

原油価格

昇

い

2017

12

月時

57.9

/bbl

原油価格

10

/bbl

昇

2018

~

2020

実質

GDP

水準

▲

0.12

%程度押

最後

中国

引

続

過

剰債務問

懸念さ

金利

昇

対

脆弱

状態

あ

3

アベ

ス

6

目

賃

実現

向

たカ

?

:日本

賃金

昇実現

向

課

い

国際比較

労働移動

観

分析

中長期的

見

時間当

実質賃金

伸び

い

い

国

実質労働生産性要因

大

い

経済成長

源泉

労働生産性を高

用

ッチ

解消や

研究開発投資を中心

無形資産

へ

投資

を通

MFP

を向

さ

要

課

国際的

見

日本

用

流

動性

い部類

属

そ

賃金

昇

石

い

可能性

指摘

労働

規制

緩和や労働移動を支援

政策対応

を通

用

流動性を改善さ

そ

を労働生

産性向

賃金

昇

要

課

言え

う

4

地方

賃

不可欠

労働生産性

昇

向

た 課

?

:地方

賃金引

各地域

労働生産性

引

最

要課

以前

地方

資本装備率

TFP

影響

弱

労

働

質

相対的

大

要因

あ

西日本

産業構成

高い医療

,

福祉分

い

付加価値

伸び率

い一方

従業者数

伸び率

高く

労働生産性

伸び率

対

イ

要因

い

同一産業

地域間

生産性格差

あ

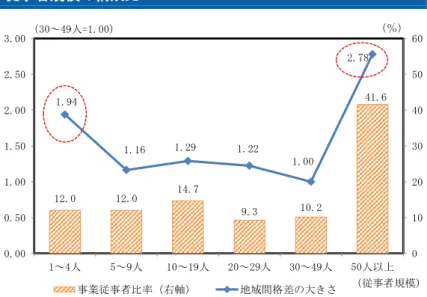

特

事業規模

50

人以

大規模

1

~

4

人

零細

事 業所

地域間格差

大

い

さ

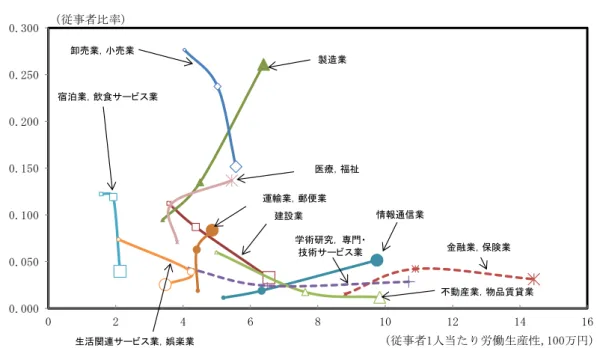

地方

多い建設業や卸売業

,

売業

労働生産性

い

中規模事業所へ人材

滞留

や

く

労働生産性

くい

比較優

分

を強化

地域

競

や

M&A

を促

ビ

ネ

環境

高度人材

地域間交流や

地域

大学

企業

自治体

連携

人口を

積さ

政策

要

5

日銀

政策

:日銀

現在

金融政策を当面維持

見通

あ

2016

9

月

入

新

金融政策

枠組

フ

長期戦を見据え

インフ

目標

柔軟化

課

う

主

前提条件

1

公共投資

17

度+

2.8

%

18

度▲

1.5

%

19

度+

1.9

%

想定

2

替

17

度

110.7

/

㌦

18

度

106.0

/

㌦

19

度

106.0

/

㌦

「 0 1 】 度 「 0 1 〒 度 「 0 1 重 度 「 0 1 】 暦 「 0 1 〒 暦 「 0 1 重 暦

。 予 測 。 予 測 。 予 測 。 予 測 。 予 測

主 要 経 済 指 標

目 P 成 長 率 1.7 1.3 1.7 1.4 1.5 1.7

実 質 P 成 長 率 「 0 1 1 暦 連 鎖 価 格 1.7 1.3 0.8 1.6 1.4 1.0

需 寄 度 1.3 1.0 0.6 1.0 1.1 1.0

外 需 寄 度 0.3 0.2 0.1 0.5 0.3 0.0

P タ 0.0 0.1 0.9 -0.2 0.1 0.7

全 産 業 活 動 指 数 昇 率 2.1 1.7 1.0 1.8 1.7 1.4

鉱 業 生 産 指 数 昇 率 4.4 3.1 1.6 4.7 2.7 2.5

第 産 業 活 動 指 数 昇 率 1.1 1.4 0.8 0.8 1.4 1.1

国 企 業 物 価 昇 率 2.7 2.7 3.2 2.3 2.8 2.7

消 費 者 物 価 昇 率 生 鮮 食 品 除 総 合 0.7 0.9 1.3 0.5 0.9 1.0

失 業 率 2.8 2.7 2.6 2.8 2.7 2.6

1 0 物 国 債 利 回 0.05 0.05 0.05 0.05 0.05 0.05

ス ッ 。 M ) 増 加 率 3.8 1.7 1.7 4.0 2.2 1.7

国 際 収 支 統 計

貿 易 収 支 兆 5.3 6.5 7.3 5.0 6.5 6.6

経 常 収 支 億 2,024 2,211 2,326 1,961 2,197 2,230

経 常 収 支 兆 22.6 23.7 24.9 22.0 23.4 23.6

対 目 P 比 率 4.1 4.3 4.4 4.0 4.2 4.2

実 質 P 成 長 率 訳

括 弧 寄 度 、 「 0 1 1 暦 連 鎖 価 格

民 間 消 費 1.1 ( 0.6) 0.7 ( 0.4) 0.1 ( 0.1) 1.1 ( 0.6) 0.7 ( 0.4) 0.7 ( 0.4)

民 間 宅 投 資 0.3 ( 0.0) -1.2 (-0.0) 0.3 ( 0.0) 2.7 ( 0.1) -2.3 (-0.1) 2.0 ( 0.1)

民 間 設 備 投 資 3.3 ( 0.5) 2.2 ( 0.4) 1.9 ( 0.3) 2.8 ( 0.4) 2.6 ( 0.4) 2.1 ( 0.3)

政 府 最 終 消 費 0.4 ( 0.1) 0.7 ( 0.1) 0.8 ( 0.2) 0.1 ( 0.0) 0.6 ( 0.1) 0.8 ( 0.2)

公 共 投 資 1.3 ( 0.1) -1.8 (-0.1) 1.4 ( 0.1) 1.0 ( 0.1) -1.4 (-0.1) 0.4 ( 0.0)

財 貨 サ ス 輸 出 6.4 ( 1.0) 3.9 ( 0.7) 2.5 ( 0.4) 6.8 ( 1.1) 4.5 ( 0.8) 2.7 ( 0.5)

財 貨 サ ス 輸 入 4.2 (-0.7) 2.6 (-0.5) 1.7 (-0.3) 3.6 (-0.5) 2.8 (-0.5) 2.8 (-0.5)

主 前 提 条 件

世 界 経 済

主 要 貿 易 相 手 国 地 域 経 済 成 長 率 4.2 3.7 3.6 4.1 3.9 3.6

原 油 価 格 W T I / b b l ) 53.4 62.0 62.0 50.9 62.0 62.0

米 国 経 済

米 国 実 質 P 成 長 率 「 0 0 重 暦 連 鎖 価 格 2.5 2.5 2.3 2.3 2.6 2.3

米 国 消 費 者 物 価 昇 率 2.1 2.6 2.4 2.1 2.7 2.3

日 経 済

目 公 共 投 資 2.8 -1.5 1.9 2.7 -1.0 0.8

替 110.7 106.0 106.0 112.2 106.4 106.0

130.4 132.0 132.0 127.2 132.3 132.0

注1 特 断 い場合 前 比変化率

注「 四捨 入 影響 政府 公表値 異 場合 あ す 出所 大和総研

前 回 予 測

比 較

2017

度 2018

度 2019

度

2017

度 2018

度 2019

度

2017

度 2018

度 2019

度 主 要 経 済 指 標

目 P 成 長 率 1.7 1.3 1.7 1.9 1.5 1.4 -0.2 -0.2 0.3

実 質 P 成 長 率 「 0 1 1 暦 連 鎖 価 格 1.7 1.3 0.8 1.8 1.1 0.6 -0.2 0.2 0.2

需 寄 度 1.3 1.0 0.6 1.4 0.8 0.5 -0.1 0.2 0.2

外 需 寄 度 0.3 0.2 0.1 0.4 0.2 0.1 -0.1 -0.0 -0.0

P タ 0.0 0.1 0.9 0.1 0.5 0.9 -0.0 -0.4 0.1

全 産 業 活 動 指 数 昇 率 2.1 1.7 1.0 2.2 1.5 1.2 -0.1 0.2 -0.2

鉱 業 生 産 指 数 昇 率 4.4 3.1 1.6 4.9 3.1 1.9 -0.5 -0.0 -0.3

第 産 業 活 動 指 数 昇 率 1.1 1.4 0.8 1.2 1.1 1.0 -0.0 0.3 -0.2

国 企 業 物 価 昇 率 2.7 2.7 3.2 2.6 2.3 3.1 0.1 0.4 0.1

消 費 者 物 価 昇 率 生 鮮 食 品 除 総 合 0.7 0.9 1.3 0.7 0.8 1.1 -0.0 0.1 0.2

失 業 率 2.8 2.7 2.6 2.8 2.7 2.6 -0.0 -0.0 -0.1

1 0 物 国 債 利 回 0.05 0.05 0.05 0.05 0.05 0.05 0.00 0.00 0.00

ス ッ 。 M ) 増 加 率 3.8 1.7 1.7 4.0 4.0 4.0 -0.2 -2.3 -2.3

国 際 収 支 統 計

貿 易 収 支 兆 5.3 6.5 7.3 5.7 7.1 8.2 -0.4 -0.7 -0.8

経 常 収 支 億 2024 2211 2326 2121 2330 2455 -97 -119 -129

経 常 収 支 兆 22.6 23.7 24.9 24.0 26.5 27.9 -1.3 -2.8 -3.0

対 目 P 比 率 4.1 4.3 4.4 4.4 4.7 4.9 -0.2 -0.5 -0.5

実 質 P 成 長 率 訳 「 0 1 1 暦 連 鎖 価 格

民 間 消 費 1.1 0.7 0.1 1.1 0.6 0.1 -0.1 0.1 0.0

民 間 宅 投 資 0.3 -1.2 0.3 1.8 -0.0 0.3 -1.5 -1.1 0.0

民 間 設 備 投 資 3.3 2.2 1.9 3.0 1.9 1.9 0.3 0.3 0.0

政 府 最 終 消 費 0.4 0.7 0.8 0.6 0.8 0.8 -0.2 -0.2 -0.0

公 共 投 資 1.3 -1.8 1.4 1.2 -3.8 -2.2 0.1 2.0 3.6

財 貨 サ ス 輸 出 6.4 3.9 2.5 5.1 3.4 2.4 1.3 0.5 0.0

財 貨 サ ス 輸 入 4.2 2.6 1.7 2.4 2.1 1.6 1.8 0.5 0.1

主 前 提 条 件

世 界 経 済

主 要 貿 易 相 手 国 地 域 経 済 成 長 率 4.2 3.7 3.6 4.2 3.7 3.5 0.0 0.0 0.0 原 油 価 格 W T I / b b l ) 53.4 62.0 62.0 52.1 57.0 57.0 1.3 5.0 5.0

米 国 経 済

米 国 実 質 P 成 長 率 「 0 0 重 暦 連 鎖 価 格 2.5 2.5 2.3 2.5 2.3 2.1 0.0 0.2 0.1

米 国 消 費 者 物 価 昇 率 2.1 2.6 2.4 1.9 2.4 2.4 0.2 0.2 -0.0

日 経 済

目 公 共 投 資 2.8 -1.5 1.9 2.5 -3.6 -1.7 0.3 2.0 3.7

替 110.7 106.0 106.0 111.8 112.5 112.5 -1.1 -6.5 -6.5

130.4 132.0 132.0 130.3 133.0 133.0 0.2 -1.0 -1.0

注 特 断 い場合 前 比変化率

出所 大和総研

回 予 測 「 月 「 0 日

前 回 予 測 1 「 月 〒 日

◎目

1.

世界経済

落

し穴

あ

?~

ス

要因

検証す

... 10

1.1

:米国発

世界株安

世界生産減

...10

1.2

:米欧

出口戦略

世界経

押

...12

1.3

:

高

進行

...13

1.4

:中東情勢

混乱

背景

原油高

...15

1.5

:中国

過剰債

問

...16

2.

日

経済

メ

ンシ

成長速度

2017

度

... 18

2.1 2017

長加速

支え

要因

剥落

...18

2.2 2019

10

消費増税

個人消費

影響

?

...22

3.

ベ

ス

6

目

賃

実現

向

?

... 24

3.1

世界的

実質賃金

伸

い

?

...24

3.2

日

労働移動

賃金

視

...27

4.

地方

賃

可

労働生産性

昇

向

課

?

... 30

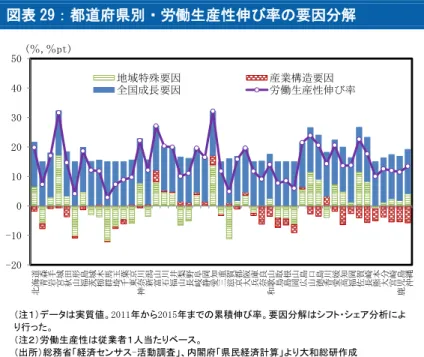

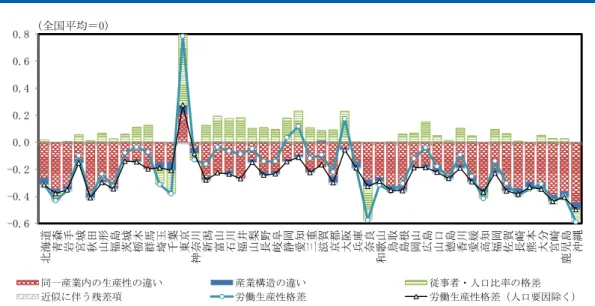

4.1

労働生産性

賃金

地域間格差

...30

4.2

都遈府県

見

労働生産性

要因

解

...31

4.3

地域

労働生産性

向

?

...37

5.

補論

ス

シ

シ

ン

... 38

5.1

高

...38

5.2

原油高騰

...39

5.3

世界需要

...39

5.4

金利

昇

...39

第

196

回日

経済予測

世界経済

落

し穴

あ

?

世界経済

ス

賃

実現

地方

労働生産性

課

検証

林

俊

成長速度

2017

度

2017

10-12

期

GDP

一

速報

発表

経

見通

改訂

改訂後

実質

GDP

想

2017

前

比+

1.7

%

前回

:

+

1.8

%

2018

+

1.3

%

:

+

1.1

%

2019

+

0.8

%

:

+

0.6

%

あ

日

経

堅調

外需

庫投資

耐久

い替え需要

支え

長

加速

要因

剥落

加え

2019

10

定

い

消費増税

伴う

所得効

見込

中

先行

日

経

2019

減速

見通

あ

8

四半期連

プ

ス成長

力強

2017

10-12

期

実質

GDP

長率

前期比

率+

0.5

%

前期比+

0.1

%

8

四半期連

長

市場コン

ンサ

前期比

率+

0.9

%

前期比+

0.2

%

比較

振

着地

振

主因

民間

庫変動

振

あ

総

見

需

相対的

強

長

寄

前期比+

0.1

%

pt

方

需回

背景

輸入

大

結

外需

寄

▲

0.0

%

pt

い

需

牽引役

民間最終消費支出

設備投資

方

宅投資

比較的大幅

い

い

気

消費

大

耐久

い替えサ

支え

部

大

い

実質

用者報酬

伸

転

相

力強

容

あ

中心

輸入物価

昇

伴う交

条件

GDP

3

四半期ぶ

落

前期比

▲

0.1

%

転

い

目

GDP

前期比

率

▲

0.1

%

前

期比

▲

0.0

%

5

四半期ぶ

減少

需主

成長

宅投資

減少

消費

容

弱

設備投資

タ

抹

安

民間最終消費支出

前期比+

0.5

%

2

四半期ぶ

増加

株高や世界的

景気

大

背景

消費者

ン

改善

加え

い替えサ

背景

耐久

消費

増加

+

3.6

%

い

い

消費

大

支え

2009

以降消費

押

コ

減税

家電

コ

ン

制

や

消費増税前

駆

込

需要先食い

影響

緩和

2016

以降緩や

耐久

い替え需要

発生

方

耐久

以外

中

実質

用者報酬

▲

0.4

%

落

込

や

耐久

需要

裏側

節約志向

進展

い

背景

あ

サ

動向

見

半耐久

+

1.8

%

大

い

非耐久

▲

0.1

%

サ

+

0.3

%

概

い

宅投資

前期比▲

2.7

%

2

四半期連

減少

相

税対策等

押

効

一服

あ

価格

昇

需要

抑制

始

い

宅

庫

積

あ

背景

あ

設備投資

前期比+

0.7

%

5

四半期連

増加

輸出

大等

伴う生産活動

大や

人手

足

深刻

堅調

設備投資

移

底流

あ

対

企業

資金

潤

沢

あ

状況

設備投資

安定的

大

い

曽

水準

積

い

機械

注

高

示

う

設備投資需要

供給能力

限界

近

あ

能性

あ

留意

必要

わ

的

=実質

設

備投資

長速

当面

需要

強

比較

緩や

示唆

い

設備投資

連

価格

利益率向

益

改善

目指

現時

設備投資

明確

昇

確認

い

い

民間

庫変動

前期比寄

▲

0.1

%

pt

2

四半期ぶ

寄

GDP

一

速報段階

仮置

原材料

庫

掛品

庫

寄

▲

0.1

%

pt

▲

0.0

%

pt

寄

い

製品

庫

+

0.1

%

pt

流通品

庫

▲

0.0

%

pt

公共投資

前期比▲

0.5

%

2

四半期連

減少

注

高

高水準

保

い

2016

補

算

執行

4-6

期

中

緩や

減少

い

輸出

前期比+

2.4

%

6

四半期連

増加

10-12

期

統計

見

自動車

落

込

米国向

輸出

減少

半

体等製造装置や

IC

等

好調

EU

向

輸出

向

輸出

増加

一方

国

需要

回

背景

輸入

+

2.9

%

2

四半期ぶ

増加

結

外需寄

前期比寄

▲

0.0

%

pt

2017

前

材料

巡

ンス

成長

記録

2017

実質

GDP

長率

暦

振

返

前

比

+

1.6

%

加速

6

連

大

長

寄

需

+

1.0

%

pt

外需

+

0.5

%

pt

外需

ン

長

牽引役

相対的

需

い

2016

金融市場

混乱

高

株安

伴う逆資産効

あ

輸出

設備投資

消費

い

い

振

わ

う

材料

一巡

結

各需要

目

総

ン

長

遈

回

2017

あ

総括

う

価 格 転 嫁

動

弱 い 中

輸 入 物 価

昇

GDP

伸

▲

0.2

%

転

気

結

目

長率

+

1.4

%

需要

目

長率

確認

民間最終消費支出

前

比+

1.1

%

大幅

長率

加

速

前述

い替えサ

効

大

寄

い

2016

対

比

株安

伴う景況感

株高

転換

伴う消費者

ン

改善

変

わ

富裕層

引

世代

中心

資産効

含

消費

押

寄

い

公算

大

い

底流

用者数

増加

企業

見

人手

足問

頭

伴い

時

給

昇や非

規

規

用形

変更

含

用条件

改善

い

い

層や女性

中心

消費

大

支え

い

共働

世

増加

女性

就労時間

伸長

時間短縮

押

い

側面

見逃

い

方

層や女性

中心

用

所得環境

改善

一方

社員

昇格

昇給

遅

い

背景

全体

目

用者報酬

伸

率

あ

緩や

い

生鮮食品

価格

昇

主因

物価

昇

実質

用者報酬

伸

率

2017

央

頭打

う

要因

消費

巻

環境

模様

い

宅投資

前

比+

2.7

%

2

連

増加

伸

率

鈍

い

2014

消費増税前

駆

込

需要

動

2014-15

宅投資

減少

転

相

税対策等

押

効

持

宅

ン金利

安定

需要

大

寄

前述

う

価 格

昇

需要

抑制

始

い

宅

庫

積

あ

2017

後半

前期比

見

減少

転

設備投資

前

比+

2.8

%

7

連

増加

輸出

大等

伴う生産活動

大や

人手

足

深刻

堅調

設備投資

移

底流

あ

対

企業

資金

潤沢

あ

状況

設備投資

安定的

大

い

2016

急激

高や

金融市場

混乱

設備投資

え

動

見

う

動

一巡

設備投資

増加率

加速

目

民間

庫変動

前

比寄

▲

0.1

%

pt

2

連

寄

公共投資

+

1.0

%

3

ぶ

増加

2016

補

算

執行

押

寄

輸出

前

比+

6.8

%

大

加速

5

連

大

世界経

大

い

い

加え

述

2016

高

金融市場

混乱

一巡

動増

発生

部

あ

う

方

輸入

国

需要

回

背景

+

3.6

%

2

ぶ

増加

転

緩や

拡大

メ

ンシ

据え

外需

も

先行

ス

含

先行

日

経

基調

緩や

大傾向

見込

あ

個人消費

中心

需

回

傾向

時

世界経

大

背景

底堅い外需

日

経

長

支え

う

外需

強い

確実性

加え

需

い

物

価

昇

実質所得

伸

鈍

高

伴い設備投資

手

え

動

発生

能性

個人消費

緩や

大基調

見込

い

労働需給

一段

伴

う

用者報酬

増加

個人消費

支え要因

う

人手

足

伴う賃金

昇

賃金

や

業削減

企業

相殺

方向

動い

場合

用

者報酬

増加

消費

大

鈍

能性

注意

払

必要

あ

賃

向

春闘

注目

中

高

伴う企業

益

懸念

生

い

気

あ

生鮮食品

価格

昇

い

場合

実質所得

減少

通

消

費

押

効

持

注意

必要

宅投資

増勢

一服

高原状

緩

や

減速

い

水準

移

宅

ン金利

引

宅投資

支え要

因

う

相

税対策等

影響

押

効

剥落

徐々

動

表

能性

注意

必要

後

宅投資

減速

日

経

長

押

懸念

加え

建設需要

減少

連産業

え

波

効

要注意

あ

現時

発生

認

い

供給過多

宅価格

崩

始

場合

逆資産効

通

消費

需要

目

頭

抑え

能性

留意

あ

う

設備投資

緩や

増加

想

世界経

回

輸出

大

生産活動

大傾向

あ

人手

足

対応

合理

省人

投資

息

長い

大基調

維持

う

加え

益性

向

目的

増加傾向

あ

研究開発投資

い

企業

改善等

支え

形

後

設備投資

押

要因

見込

前述

う

設備投資

連製品

サ

供給制約

井

直面

い

能性

注意

必要

述

高

伴う企業

益

懸念

2016

様

設備投資

え

動

懸念

頭

始

公共投資

い

補

算

押

効

剥落

高水準

緩や

減少

い

見込

輸出

海外経

緩や

長

中

底堅

移

い

振

警

必要

あ

米国

金利

昇

力

市場

実体経

方

押

力

灯

い

Fed

金融引締

伴う新興国

資金流出

加速

危惧

一方

中国経

い

共産党大会

閉幕

政策対応

振

需要

動

景気

押

あ

緊迫

朝鮮情勢

中東情勢

背景

地政学的

高

警

必要

あ

う

ン

世界経

緩や

長

い

世界経

先行

透明感

強

1.

世界経済

落

し穴

あ

?~

ス

要因

検証す

近藤

智也

長

智

林

俊

前田

和馬

廣

洋

日

経

堅調

景気

大

見込

世界経

落

穴

い

心

注意

必要

あ

後

要因

米国発

世界株安

世界生産減

米

欧

出口戦略

世界経

押

高

原油高

中国

過剰債

問

挙

章

5

い

析

行う

1.1

ス

米国発

世界株安

世界生産減

シ

教授

数式

米国株式市場

温度

測

金融市場

1

頃

変調

出始

2

入

米国

長期金利

昇

米国株

大幅

落

世界株安

発展

世界株価

経

長

緩和的

金融政策

背景

堅調

移

い

いわゆ

適温相場

形

2

5

日

米国株式市場

い

NY

過去最大

落幅

録

世界的

売

連鎖

発生

金融市場

大

動揺

回

株安

一時的

調

暴落

候

あ

占う

米国株

長期

的

ン

確認

益

あ

経

学賞

賞

者

あ

米国

大学

教授

考案

PER

CAPE

米国株

適

水準

い

検討

う

図表

1

1

割高

割安

水嶺

1900

以

降

過去

均

PER25

倍

要

現

PER

水準

回

IT

い

世界恐

前

匹

水準

い

米国株

過熱

感

出

い

能性

否定

得

い

PER

対

計算

過去

影響

引

や

企業

将来

期待

益

織

込

い

いう短所

指摘

向

少

い

米国企業

増益基調

後

見込

あ

案

一

調子

株高

断言

い

う

図表

1

シ

PER

長期推移

(1900

以降過去

均

)

1

PER

株価

ン

調

後

長期的

一株利益

過去

10

間

均値

割

算出

通

常

PER

比

物価

短期的

利益変動

影響

い

いう特

あ

長期的

株価水準

割高

割安

図

指標

一

注目

い

0 5 10 15 20 25 30 35 40 45 50

1914 1929 1944 1959 1974 1989 2004

シラ 米国総合 長期推移 以降過去 均

注 黒 実線 1900 以降 過去 均 黒 線 割高 割安 1 目安 25倍 出所 Robert Shiller サ 大和総研作

1900

IT 崩壊

ン 世界恐慌

世界株安

世界生産減

メ

何

?

回

金融市場

動揺

世界的

景気後

発展

う

深刻

世界株安

世界生産減

転落

否

要

多面

的

比較

検証

結

米国企業

民間非金融法人企業

債

状況

極

要

あ

米国企業債

い

債

高対

GDP

比

米国

債

=

債

利回

-米国

10

国債利回

動向

確認

要

的

見

両者

概

連動

傾向

あ

近

債

高対

GDP

比

比

債

水準

移

い

図表

2

Fed

的

利

行い

債

対

企業

債

状況

見合

利回

要求

中

金融市場

動揺

一段

債

昇基調

強

う

過去

経験則

踏

え

両者

時

昇

局面

世界株安

世界生産減

発生

高

注意

必要

債

高対

GDP

比

組

合わ

見

益

あ

両者

並

債

高対

GDP

比

昇

昇

深刻

世界株安

世界生産減

いう

番

繰

返

い

観察

図表

3

過去

深刻

世界株安

世界生産減

突入

際

水準

図

1

NY

水準

逆算

17,000

NY

後

2

万

大

回

世界株安

世界生産減

向

黄色信

灯

2

公表

Fed

2018

最

NY

9,689

示

場合

図

2

大

昇

世界株安

世界生産減

発展

う

結論

金融市場

動揺

中

指標

変

後

丹念

検

要

考え

い

図表

2

世界株安

世界生産減

局面

企業

債務

残高対

GDP

比

債スプ

ッ

図表

3

世界株安

世界生産減

局面

米国民間非金

融法人企業

0 2 4 6 8 10 12 14 16 18 20 34 36 38 40 42 44 46 48 50 52 54 56 58

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

世界株安 世界株安 世界生産減

債 高 対GDP比 債 軸

注1 世界株安 世界生産減 局面 6ヶ 前比 用い 設定 注2 債 高 非金融法人企業

注3 債 BoA ン High Yield Corporate Master II 注4 債 =米国 債 利回 -米国10 国債利回 出所 FRB BoA ン Haver Analytics 各種資料 大和総研作

世界株価 世界生産 落局面 企業 債務残高対 比 イイ スプ

%

世界株安世界生産減 局面企業 債務残高対 比 イイ 債スプ

%pt IT 崩壊 ン

36 38 40 42 44 46 48 20 30 40 50 60 70 80 90 100

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

世界株安 世界株安 世界生産減

債 高 対GDP比 軸 注1 世界株安 世界生産減 局面 6ヶ 前比 用い 設定

注2 1 NY 17,000

過去 世界株安 世界生産減 突入 時 程 D/E 値 2 NY 9,689

Fed 設定 最 2018 値 出所 FRB BEA ン 経 政策 析局 Haver Analytics 各種資料 大和総研作

世界株安世界生産減 局面米国民間非金融法人企業

% IT 崩壊 ン %

ン ン 等

1.2

ス

米欧

出口戦略

世界経済へ

押し

節

当社

世界経

利用

米国

欧

金融政策

変更

世界経

え

影響

い

検討

具体的

米国利

ン

縮

ン

欧

QE

終了

世界経

影響

い

試算

図表

4

理

当社

世界経

先進国間

動

金利

替

変動

通

実体経

影響

先進国

新興国

間

金利や

替

変動

結

外

準備

や

金利

変動

実体経

影響

いう

込

い

回

ン

Fed

利

い

2018

2019

4

回

いう速

想定

い

米欧

方

金融政策

変更

織

込

米国利

ン

縮

ン

+

欧

QE

終了

いう

い

確認

う

世界

経

ン

2018

▲0.0

7

%

2019

▲0.

26

%

押

影響

い

試算結

い

幅

持

必要

あ

後

世界経

見通

米欧

出口戦略

伴う

振

い

慎

見極

い

要

言え

う

方

現

Fed

景気回

沿

金融政策

常

進

Fed

利

や

ン

縮

実施

いう

米国

景気

後

改善

いう

Fed

経

見通

裏返

あ

後

焦

う

Fed

出口戦略

出口

戦略

考え

Fed

金融市場

混乱

い

う

後

出口戦略

い

市場

対

一層強

期待

図表

4

米欧

出口戦略

影響

米 国 利

ン

+

欧

Q 道 終 了

「018

-0.08%

0.01%

-0.07%

「01重

-0.29%

0.05%

-0.27%

「018

-0.09%

0.02%

-0.08%

「01重

-0.33%

0.07%

-0.28%

「018

-0.07%

0.01%

-0.07%

「01重

-0.27%

0.04%

-0.24%

「018

-0.08%

0.02%

-0.07%

「01重

-0.29%

0.05%

-0.26%

注1

ン

積乖

率

注「

世界

米欧新興国

合計値

世界

違)P

約8「%

出所

大和総研世界経

用い

大和総研試算

米 国 利

ン

注」

:米10

物国債

利回

「5継歳

毎四半期

昇

達ご正

ン

「018

1-」

期

買00億

4-買

期

重00億

貸-重

期

1,「00億

後

1,500億

毎四

半期縮

:「018

重

道(B

ン

重00億

毎四半期

大

後

ン

変

米 国

圏

新 興 国

欧

Q 道 終 了

1.3

ス

高

進行

米国

通貨戦略

注目

2018

入

替

高方向

移

い

い

背景

米国

株式市

場

安定

中

質

逃避

言わ

動

加速

い

あ

わ

国

経常黒

国

通

世界

安定

安全通

逃避通

い進

悲

い宿

背

い

後述

う

高

企業

益

迫

日

経

押

後

替相

場

占う

米国

通

当局

う

ン

う

過去数十

間

わ

米国

通

戦略

(1)

高政策→。「貨

安政策→。」貨

安定

策

いうサ

繰

返

相場

サ

連動

形

的

移

い

米国

通

戦略

サ

規定

米経常

支

米

ン

米金融市場

いう

あ

図表

5

第一

米経常

支

懸念

(1)

高政策

(2)

安政策

転換

後

経常赤

頭打

(3)

安

定

策

講

第

米

ン

力

限定的

時

(1)

高政策

(2)

安政策

移行

ン

懸念

強

(3)

安定

策

第

米金融

市場

安定

い

時

(2)

安政策

金融市場

混乱

安

株安

安

債券安

懸念

生

(3)

安定

策

移行

政

ン

国外

頼

い

米国

安定的

資金調遉

行う

(1)

高政

策

ン

ン

強い傾向

あ

加 え

就任当初

ン

大統領

掲

い

政策

高

想起

要素

多

ン

投資

政出動や

ン

法

見直

米国経

活性

期待

減税

米

国企業

海外

留保

い

利益

米国

還流

期待感

国境税調

入――

全

高要因

解釈

い

現状

米国

経常

支

大幅

赤

あ

加え

米国

金融市場

2

入

混

乱

見

徐々

落

着

戻

あ

以

案

後

ン

力

抑制

米国

高政策

安政策

転換

能性

高

う

図表

5

米国

通貨戦略

サ

タ

関係

米経常収支

米イ ン

米金融市場

(出所大和総研作成

安定化策

赤字拡大 赤字縮小

物価安定 イ ン 懸念

安定 混乱

10

高

日

企業

経常利益

▲

1.9

兆

程度押し

高

日

経

影響

程

あ

う

大和総研

10

高

1

間

際

日

企業

影響

試算

全産業全規模

経常利益

▲

1.9

程

押

結

回

試算

高進行

影響

直接効

波

効

い

図表

6

直接効

輸出

減少

売

減少

輸入価格

企業

益

効

あ

波

効

輸出

減少

数

効

や価格転嫁

通

企業間

引

停滞

効

や

国

最終需要

減少

企業

益

押

効

あ

試

算結

い

相当

幅

持

必要

あ

留意

い

直接効

い

確認

売

占

輸出

割合

高い大企業製造業

経

常利益

1

間

▲

9,000

億

程

押

試算

一方

中

企業製造業

非製

造業

全規模

輸出減少

直接的

非常

輸入価格

伴う

投入コ

減少

働

経常利益

+

100

億

+

9,000

億

程

底

結

全規模全産業

見

直接効

経常利益

+

600

億

程

押

い

高

起

国

景気

波

効

業種

企業規模

問わ

経常利益

押

寄

い

製造業

比

非製造業

波

効

大

い

注目

国

景気

局面

需依

型

あ

非製造業

影響

方

大

出

全規模全産業

見

▲

2

程

経常利益

押

試算

最後

中

企業製造業

非製造業

い

波

効

経常利益

押

直

接効

押

回

結

全体

見

高進行

経常利益

押

直接効

波

効

併

考え

基

的

高進行

企業

益

対

効

持

言え

う

図表

6

10

高

企業収益

え

影響

全 規 模 全 産 業

製 造 業 非 製 造 業

大 企 業 中 企 業 大 企 業 中 企 業

変 10億 -1,906 -1,586 -1,463 -124 -320 -104 -216 -1,567 -339

経 常 利 益 対 割 合 % -3.2 -7.2 -7.8 -3.6 -0.9 -0.4 -1.7 -3.6 -2.1

変 10億 64 -859 -871 12 923 772 151 -99 164

経 常 利 益 対 割 合 % 0.1 -3.9 -4.7 0.4 2.5 3.2 1.2 -0.2 1.0

変 10億 -1,970 -727 -592 -136 -1,243 -876 -367 -1,467 -503

経 常 利 益 対 割 合 % -3.3 -3.3 -3.2 -4.0 -3.3 -3.6 -2.9 -3.4 -3.1

変 10億 -2,821 -2,002 -1,625 -377 -819 -118 -700 -1,744 -1,077

人 件 費 対 割 合 % 1.7 3.8 5.0 1.9 0.7 0.3 1.0 2.2 1.2

変 10億 -479 -390 -351 -38 -89 -31 -58 -382 -96

設 備 投 資 対 割 合 % 1.4 3.3 3.8 1.5 0.4 0.2 0.9 1.5 1.0

注1 用い 試算値 ン 対 10 高 1 間 際 積値

注2 直接効 安 輸出 増加 輸入価格 昇 影響 合計

波 効 安 伴う最終需要 増加 価格転嫁 含 企業間 引 増加 効

注3 人件費 設備投資 対 影響 労働 配率 設備投資/ 比率 一定 仮定 試算値

出所 省 日 銀行 経 産業省 総 省 府統計 大和総研作

人 件 費

設 備 投 資

大 企 業 中 企 業

直 接 効

波 効

1.4

ス

中東情勢

混乱

背景

す

原油高

原油価格

10

/bbl

昇

実質

GDP

水準

▲

0.12

程度押し

原油価格

高騰

日

経

巻

一

あ

原油価格

2017

半

急

昇

2018

2

入

大

落

水準

依然

高い

原油高

日

経

え

影響

経

用い

試算

図表

7

あ

ン結

2017

12

時

57.9

/bbl

原油価格

10

/bbl

昇

2018

~

2020

実質

GDP

水準

2018

:▲

0.11

%

2019

:

▲

0.13

%

2020

:▲

0.12

%押

需要

目

訳

見

実質賃金

減少

背景

個人消費

宅投資

減少

見込

加え

企業

益

減少

設備投資

押

要因

う

企業

益

減

少

一部

賃金減少

いう形

家計

担

企業所得

減少

家計需要

減

少

寄

原油価格

昇

物価

押

実質金利

宅投資や設備投資

進

要因

効

所得減少

効

回

考え

物価

い

輸入物価

昇

CGPI CPI

押

需

大

昇

目

あ

輸入

大

昇

GDP

結

目

GDP

実質

GDP

以

押

輸入

4

割弱

資源輸入金

大

増加

支赤

大幅

大

経常

支黒

幅

大

縮

見込

あ

以

見

う

原油価格

昇

日

経

非常

大

能性

高

更

昇

い

注意

払う必要

あ

う

図表

7

原油価格

変動

日

経済

え

影響

実質違)P 個人消費 宅投資 設備投資 輸出 輸入 目違)P

違 ) P

% % % % % % % %

「 0 1 8 -0.11 -0.18 -0.34 -0.43 -0.09 -0.55 -0.48 -0.37 「 0 1 重 -0.13 -0.22 -0.51 -0.48 -0.09 -0.66 -0.45 -0.32 「 0 「 0 -0.12 -0.20 -0.41 -0.52 -0.09 -0.62 -0.49 -0.37

経常 支/

目違)P

輸入物価 輸出物価 CGPI コ (P佐 鉱 業生産

第 産業

活動指数

全 産 業 活

動 指 数

%歳陥 % % % % % % %

「 0 1 8 -0.45 3.76 0.45 0.60 0.21 -0.21 -0.11 -0.12 「 0 1 重 -0.43 3.79 0.45 0.61 0.31 -0.25 -0.13 -0.15 「 0 「 0 -0.48 3.80 0.45 0.62 0.29 -0.24 -0.13 -0.14

注1 大和総研短期 ン 表中 値 標準解 水準 乖 率 幅

注「 標準 :W軍佐 「01貸 1「 均 5貸.重 /継継悪 い 原油高 :W軍佐 買貸.重 /継継悪 い

出所 大和総研作

原油価格10 /継継悪 昇

1.5

ス

中国

過剰債務問

中国

企業債務

増加

世界経済

ス

要因

最後

日

経

直面

中国

過剰債

問

焦

当

い

2017

中国経

6.9

%

7

ぶ

前

回

長

IMF

等

短期的

長率見

通

方修

過

悲観的

見方

後

い

一方

中国

民間非金融部

門

非金融法人+家計

債

高

対

目

GDP

比

2012

以降急

昇

世界

経

潜

的

懸念

い

過去

金融危機

比較

中国

債

高

現状

90

代後半

通

危機や

2000

代後半

米国

サ

問

回

日

崩壊時

匹

昇

い

確

中国

債

高

高水準

あ

実

変わ

い

中国政府

過剰債

解消等

組

い

非金融法人

債

高

対

目

GDP

比

2016

6

166.8

%

2017

6

163.4

%

緩や

い

BIS

中国

状況

危機

否

断

材料

効

考え

い

債

水準

出

信用

Credit-to-GDP gap

移

見

多

国

あ

対

中国

大幅

あ

2016

3

縮

2017

6

2013

以来

水準

い

一方

支

払利子等

所得

見

債

返

担

示

DSR

Debt service ratio

2016

高

改善

見

い

う

一段

回避

い

現状

い

BIS

や

IMF

中国

信用

金

融危機

招

依然

い

警

い

後

ン

力

高

Fed

利

加速

米国

長期金利

昇

新興国

資

金流出

招

能性

高

恐

あ

特

中国経

金利

昇

対

脆弱

状

あ

世界的

金利

昇局面

引

留意

必要

あ

う

図表

8

民間非金融

債務残高

~

過去

危機

比較

図表

9

民間非金融部門

信用

ャップ

0 50 100 150 200 250

1980 1985 1990 1995 2000 2005 2010 2015

日 危機

米国 サ ン 宅

中国

GDP比 %

出所 IMF BIS資料 大和総研作

-60 -40 -20 0 20 40 60

2000 2002 2004 2006 2008 2010 2012 2014 2016

中国 ン

日 米国

GDP比 %

注 信用 債 高 長期 ン 乖 幅

株価

落

影響

宅価格

底堅

緩和す

ン

以降

中国政府

様々

過剰問

組

一方

中期的

投資

輸出

過

依

長

消費主

転換

模索

い

目

GDP

占

個

人消費

割合

高

産業構造

第

3

産業

製造業

第

2

産業

回

GDP

全体

半

以

占

う

変

い

う

家計

動

中国経

動

大

い

言え

非金融法人

抱え

債

高

一

間

抑制

い

対

家計

債

高

緩や

増加

一

間

5

%

pt

以

高

IMF

2022

債

見通

後

家計

債

速い

増加

い

想

い

2016

GDP

比

44.2

%

2022

60.5

%

一般的

家計

債

増加

長期的

経

長

能性

あ

具体的

債

増加

経

金融

安定

招

消費や

用

金融危機

能性

高

懸念

家計

債

高

GDP

比

1

%

pt

増え

長期的

長率

0.1

%

pt

いう試算

あ

い

債

膨

い

資産

十

増え

い

あ

短期的

危機

抑制

い

考え

中国

代表的

宅価格指数

あ

70

都市

新築

宅価格

指数

騰落状況

前

比

昇都市数-

落都市数

確認

2017

半

落都市数

増加

直近

17

昇都市数

約

8

割

盛

返

い

2016

以降

中国当局

需要抑制政策

結

2017

入

宅価格指数

伸

率

い

鈍

緩や

あ

6

ヶ

程

先行

傾向

あ

騰落状況

足

盛

返

い

当面

宅価格

底堅

移

米国株式市場

変

調

中国株式市場

1

大幅

落

い

過去

様

株価

動産価格

時

調

回避

い

株価

落

個人消費

え

影響

宅価格

底堅

あ

程

緩和

図表

10

中国

部門別債務残高

推移

図表

11

中国

宅価格

推移

0 20 40 60 80 100 120 140 160 180

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

非金融法人

家計

一般政府

GDP比 %

出所 BIS Haver Analytics資料 大和総研作

-40 -30 -20 -10 0 10 20

-80 -60 -40 -20 0 20 40 60 80 100 120 140 160

2010 2011 2012 2013 2014 2015 2016 2017

注 70都市新築 宅価格指数 各70都市 単純 均値

出所 中国国家統計局統計 大和総研作

宅価格指数 前 比

昇都市数- 落都市数

70都市新築 宅価格指数

2.

日

経済

メ

ンシ

成長速度

2017

度

林

俊

2.1

2017

度

成長加速

支え

要因

剥落へ

日

経

堅調

外需

庫投資

耐久

い替え需要

支え

長

加

速

要因

剥落

中

先行

日

経

緩や

減速

巡航速

近い

長率

斂

い

見通

前章

確認

う

海外要因

中心

先行

日

経

無視

い

ンサ

多数

い

庫投資

環的

積

増

や耐久

い替え

需要

支え

遠

先

終焉

迎え

能性

高い

図表

13

庫

環図

示

う

日

経

2015

庫削減局面

あ

2016

回

局面

入

2017

積

増

局面

入

い

2014

庫

積

い

人民元

中国経

失速

加わ

出荷

減少

ン

ン

日

企業

2015

庫

縮

行

2016

中国経

落

着

戻

米国大

統領選挙後

米国需要回

期待

相

景況感

改善

2017

再

庫

積

増

局面

入

日

経

現

庫

回

~積

増

局面

置

当面

環的

恩恵

能性

高い

当然

庫

環

あ

短期的

要因

あ

回

積

増

局面

遠

終焉

迎え

庫

環

背景

日

経

押

効

徐々

剥落

い

能性

高い

図表

12

日

実質輸出

鉱

業生産

図表

13

在庫循環

80 85 90 95 100 105 110 115 120

2010 11 12 13 14 15 16 17 18 2010 =100

注1 景気後 期

注2 鉱 業生産 直近2ヶ 製造 業生産 測調査 値

出所 日 銀行 経 産業省 府統計 大和総研作

実質輸出指数

鉱 業生産指数

実質輸出 鉱 業生産

-8 -6 -4 -2 0 2 4 6 8 10 12

-8 -3 2 7 12

(出荷前 比 %)

( 庫前 比 %)

(出所)経 産業省統計 大和総研作

回 局面

意図 庫増

庫積 増 局面

庫削減局面